基于近似评估法的战略并购中的目标企业价值评估研究

2017-05-26王超发孙静春

王超发+孙静春

摘要:提出了非完全市场条件下战略并购中的目标企业价值评估方法——近似评估法。通过对某光伏企业的战略并购案例进行实证分析。结果发现:该方法比传统实物期权更能提高评估效果;项目资产收益波动率对项目机会价值的评估结果产生的影响不能被忽略;传统的实物期权法高估了目标企业价值,对并购企业造成了损失。

关键词:战略并购; 价值评估; 实物期权;近似评估法

DOI:10.13956/j.ss.1001-8409.2017.04.10

中图分类号:F275;F830 文献标识码:A 文章编号:1001-8409(2017)04-0042-05

Abstract: This paper puts forward a method of value evaluation under the condition of incomplete market, approximate evaluation. Based on the positive analysis of a strategic M&A case of a photovoltaic enterprise, results find that, firstly, compare to the traditional real options method, this method can improve the effect of assessment. Secondly, it can not be ignored that the impact of earnings volatility of the project assets to the evaluation result. Thirdly, the traditional real options method overestimate value of the target enterprise, and caused the loss of M&A companies.

Key words:strategic mergers and acquisitions; value evaluation; real options; approximate evaluation method

引言

并購作为一种重要的资本运营方式是企业进行资产增值的常见投资行为。根据动机可将并购分为战略并购和财务并购,其中战略并购是指企业出于自身发展需要而采取的决策行为。企业采取战略并购措施的主要目的包括:提高盈利水平、减少企业面对的不确定性和扩大市场占有份额[1]。Mckinsey和Companv指出由于目标企业价值不能被合理评估或并购后对目标企业管理不善而导致企业不能继续增值,实际中的大部分战略并购往往不会成功[2]。因而,合理的评估目标企业价值是并购成功的关键[3]。虽然基于传统实物期权方法在一定程度上能合理评估战略并购中的目标企业价值。然而,在现实中,关于目标企业的全部信息较难获得,这就为应用传统实物期权方法带来了阻力。基于此,本文通过构建不完全信息下的战略并购中的目标企业价值近似评估模型,为避免目标企业价值被高估或者低估提供更符合实际的决策参考。另外,本文的关注点在于战略并购,以下简称并购。

国内外对实物期权模型在并购中的价值评估应用方面进行了大量研究。其方法主要基于传统或者修正后的金融期权模型。Elmar 等人应用博弈论和金融期权分析方法研究了企业并购中的额外对价问题,指出最优价值变化是一个由不确定性决定的动态过程[4]。刘焰和俞力峰等人根据并购的自身特点,调整了B-S-M金融期权模型中的有关变量并将其应用到成长性企业并购价值评估案例中[5]。赵敏和唐元虎等人构建了高科技企业并购中的实物期权价值评估模型,指出目标企业价值等于并购中的机会价值和并购前的目标企业的期权价值之和[6]。Sean和Jeff应用增长期权模型研究了高科技企业的并购风险,指出具有高增长期权的企业不会成为被并购的对象[7]。候汉坡和邱菀华给出了并购中的目标企业价值评估的实物期权模型[8]。王竞达和瞿卫菁以我国 2010年和 2011年创业板公司并购价值评估案例作为研究对象,对整体评

估和交易定价进行了描述性统计,提出应综合运用各种评估方法对不同行业的目标企业进行评估[9]。于研在阐述了国内外跨国并购发展趋势的基础上,讨论了我国企业跨国并购中的目标企业价值评估和战略决策方法,同时指出可将企业面临的新一轮的投资机会视为一个隐蔽的实物期权[10],进而为我国企业海外并购提供决策参考和理论指导。综上所述,研究者大都从完全信息下的模型出发,忽略了不完全信息对并购价值评估的影响,且这些评估方法隐含的重要假设(假设信息在理想状态下传递,期权可以在公开市场上交易以及市场是完全竞争状态等)在当前公开的市场上几乎无法实现[11]。造成这种现象的原因在于实物期权及其标的资产没有固定的交易场所,而交易场所是否存在决定了信息的传递方式[12]。实物市场的信息对并购显得尤为重要,因为并购本身就是一种信息消费型决策行为,特别需要信息的支撑[13]。基于以上理由,Neftic应用概率分布将影响资产价值的信息分为“普通信息”和“突发信息”,并指出目标企业价值同时受到这两种概率事件的影响[14]。显然,事件大小及其发生概率等信息的传递过程和假设受到市场完全性约束。因此,直接利用完全市场条件下的实物期权模型不能正确地评估目标企业价值,甚至会造成严重错误,从而影响投资效果,最终会导致并购企业的破产[15]。正如 Klaus和Xinfeng 研究所揭示的,完全市场假设会影响资产价格随机变动过程[16-20],这是评估结果是否切合实际的关键所在。

针对非完全市场条件下的资产定价理论,国内外研究者也提出了一些价值评估模型,大致可分为:修正后的传统期权模型、ε-套利评估模型、区间评估模型和不可交易资产价值评估模型[21]。其中修正后的传统期权模型的基本思想是根据市场信息和投资者的理性程度放宽传统期权模型的参数假设[22-24];ε-套利评估模型的基本思想是对于任意期权,如果对于任意给定的正数ε,能构造一个资产组合满足资产组合的价值与期权价值之差的绝对值小于等于ε,那么该资产组合就是一个ε-不完全复制策略且该复制策略与标的资产初期的价格向量的内积就是期权的价格;区间评估模型的基本思想是建立在无套利定价原理基础上,且认为由于完全复制策略不存在于非完全市场内,期权价格应该在某个区间内,该区间的上限和下限分别为买方和卖方的无套利定价的期权价值;不可交易资产价值评估模型的基本思想是由于不可交易资产不能在公开市场上进行交易,因此传统的期权定价模型的风险中性假设条件不符合实际情况。期权价格由资产的未来收益的现金流的现值决定且将投资人对标的资产的期望收益引入传统期权模型有助于合理定价。分析以上模型后发现存在两方面缺陷:①没有明确给出非完全市场下的信息传递方式。信息的传递方式是否合理决定着资产价值评估的准确性[25]。②将投资者的期望收益纳入资产价值衡量中具有不合理性。这种不合理性主要表现在:虽然将投资者主观认识纳入到价值评估中更能贴近实际,但在公开市场上的投资者期望差异较大且具有相互影响的效应(如羊群效应)[26]。另外,将整个市场上的投资者的期望收益进行分类和量化更是非常困难。

分析以上文献后发现,当前研究存在以下两方面的问题:① 非完全市场上的不可交易资产的价格信息按照怎样的方式进行传递;②战略并购中的目标企业价值应该怎样衡量。本文从一个新的角度提出战略并购中的目标企业价值评估方法——近似评估法。首先,针对非完全市场条件下的并购中的目标企业价值信息变化特征,应用实物期权近似评估法构建了非完全市场条件下的评估模型;其次,将待定价的标的资产与某种相关商品的价格联系起来,并将其作为指定标的资产的“孪生资产”(这里的“孪生资产”是指市场中与该实物期权标的资产最为相关的可交易资产),进而解决了传统评估方法遇到的以上两个问题,使评估结果更切合实际。

1 近似评估模型的建立

非完全市场下的企业并购是我国市场经济条件下的常见现象。造成这种现象的原因在于政府,特别是各级政府对企业并购的介入。各级地方政府凭借对当地企业具有经营、人事管理和税收等方面的责任,并用其政治资源、信用担保、获取信息量和信息质量的优势对并购企业进行行政协调[27]。从而导致了非完全市场下的企业并购有别于金融市场的价值评估,该差异主要表现在目标企业属于成长型企业(否则将会倒闭,没有被政府担保和并购的价值)、并购双方对信息的掌握程度不对称、并购后的收益难以确定、并购企业并没有完全丧失自主权以及信息不是按照平滑方式到来等。

1.1 模型的基本假设

为了使评估结果更贴近实际,根据并购特征现做如下假设:

①目标企业属于成长型企业,资产价格St为一个在滤波Ft下适应的右连续下鞅,这里Ft表示企业能连续获得的一簇信息集合。

②雖然并购后的收益不确定,但资产价格不会无限增长,即对任何0≤t≤T(这里T表示投资有效期),资产价格的期望满足E(St)<+∞且该并购可看成是企业购买了一个在投资有效期末执行权利的看涨实物期权。

③企业难以获得目标企业未来发展的全部准确信息且并购双方拥有的信息质量和准确程度不同,因而市场存在套利机会。

④虽然市场为非完全的,但企业可通过付出成本、学习、咨询等途径进一步搜集信息,进而新的市场信息不断被并购双方所掌握。因而,根据多布分解定理[28],可将St分解为下列形式:

2 实证研究

2012年欧美国家对我国光伏产业的“双反”调查使得我国光伏产业受到严重冲击。对此我国政府宣布将开始大举整合中国太阳能产业,大力鼓励中国大型光伏板制造商进行并购并大量减少提供给这些企业的补贴。下面以我国某光伏企业并购案例展开并购中的目标企业价值评估的实证研究。

某光伏企业为了进入某一领域,对拥有某一专利权的目标企业进行战略并购。通过对目标企业的调查发现:该投资的投资有效期为T=6(年),无风险利率r=8%,公开市场上的“孪生资产”单价为1320元,资产收益波动率σ为30%,企业加权平均资本成本为20%。预计6年后残值为1819万元。分析后认为若并购成功,该光伏企业拥有在三年期内灵活投资的权利并使企业价值增加。最终认为,该并购成功后不再对目标企业进行再投资或在第三年末投资1000万元行使专利权。在这两种情形下的预计现金流量如表1所示。

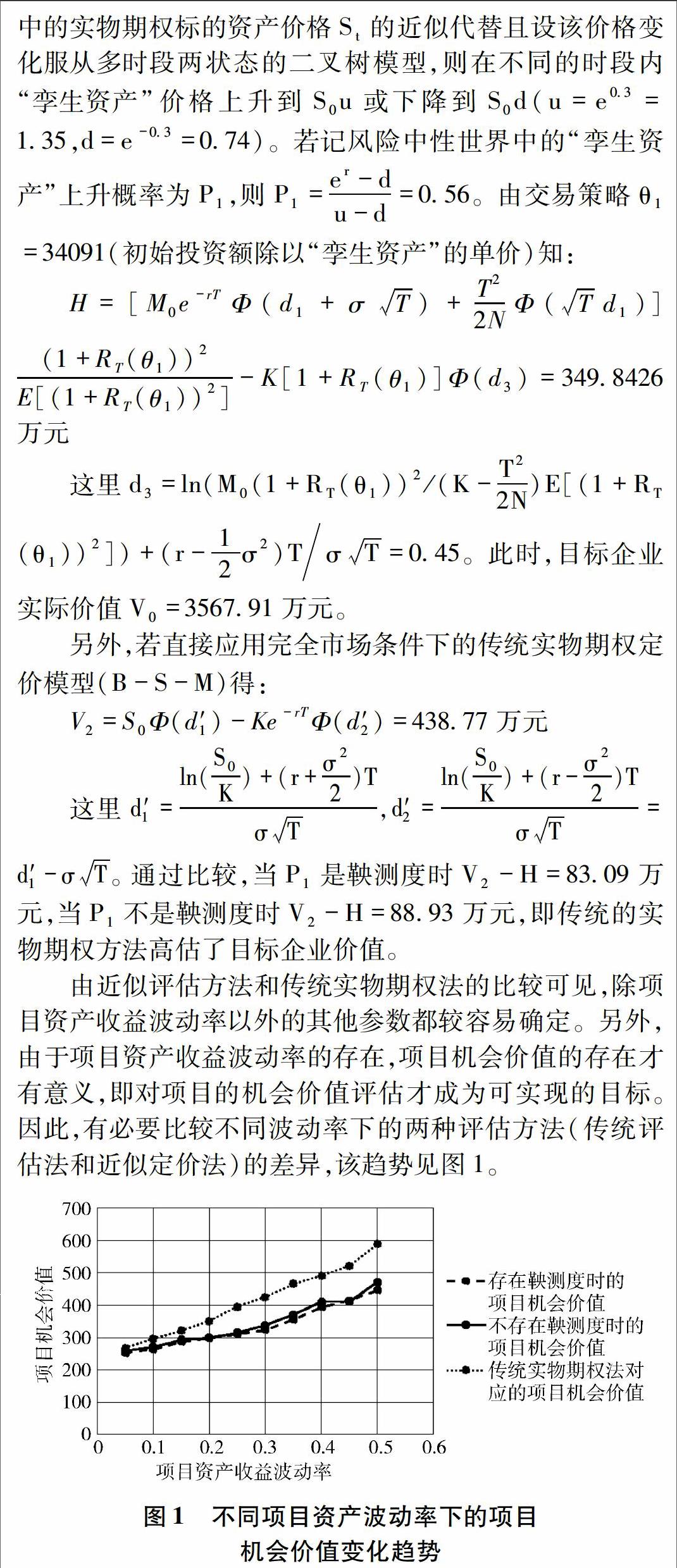

由近似评估方法和传统实物期权法的比较可见,除项目资产收益波动率以外的其他参数都较容易确定。另外,由于项目资产收益波动率的存在,项目机会价值的存在才有意义,即对项目的机会价值评估才成为可实现的目标。因此,有必要比较不同波动率下的两种评估方法(传统评估法和近似定价法)的差异,该趋势见图1。

图1表明,当项目资产收益波动率增大时,这两种方法下的项目机会价值都增大;传统实物期权法对项目机会的评估值始终大于近似定价法的评估值;存在鞅测度时的项目机会评估价值大于不存在鞅测度时的项目机会评估值。该结论说明项目资产收益波动率对项目机会价值的评估结果产生的影响不能被忽略。

3 结论与展望

本文提出的战略并购中的目标企业价值近似评估法克服了完全市场条件下的实物期权法存在的假设不合理的缺陷。通过引入多布分解定理将资产价格分解为鞅和一个可料的增过程,在此基础上结合非完全市场信息的到达特点(信息不是按照平滑方式到达)给出了标的资产价格变动过程,利用Hilbert空间投影理论建立了近似评估模型,分别在存在鞅测度和不存在鞅测度两种情况下对战略并购中的目标企业价值进行了评估。所得模型的一个显著优点在于假设符合非完全市场条件,评估结果更加符合实际。另外,由于实物市场上往往不存在与目标企业价值风险完全相同的证券且标的资产在该市场上不可交易,本文应用“孪生资产”代替标的资产,进一步使得评估结果更具说服力。从而对战略并购中目标企业价值评估方法进行了拓展。实证分析结果表明:传统的实物期权评估法高估了目标企业价值;评估是否有效不仅取决于评估方法还取决于项目资产收益波动率。相比较传统的实物期权评估方法,该模型的缺点在于计算难度较大,存在多个“孪生资产”符合该评估方法,最终使得计算结果不统一。分析筛选“孪生资产”的标准和方法也是下一步研究需要解决的问题。当然本文仅限于战略并购,对于财务并购中的潜在的机会价值评估问题,并购中的合作竞争情况下的目标企业价值的评估问题以及在并购后转换生产情况下的潜在的机会价值评估等问题有待进一步深入研究。

参考文献:

[1]Kyungjin Y, Youah L, Eunnyeong H. Economic Effects by Merger and Acquisition Types in the Renewable Energy Sector: An Event Study Approach [J]. Renewable and Sustainable Energy Reviews, 2013, 26: 694-701.

[2]Tom C, Tim K, Jack M. Valuation: Measuring and Managing the Value of Companies [M]. John Wiley & Sons, 2000.90-97.

[3]Feito R I, Menendez-Requejo S. Valuation of the Mergers and Acquisitions by Acquiring Shareholders [J]. Universia Business Review, 2011, 29:50-64.

[4]Elmar L, Jeffrey J R, Andreas W. Earnouts in Mergers and Acquisitions: A Game-theoretic Option Pricing Approach [J]. European Journal of Operational Research, 2012, 223: 256-263.

[5]刘焰, 俞力峰, 刘颖, 等.公司购并中目标企业成长性期权价值计量模型[J]. 华中科技大学学报: 自然科学版, 2002(1):106-108.

[6]赵敏, 唐元虎, 李湛.基于实物期权的科技创业企业并购价值评估研究[J]. 管理科学, 2005(5): 27-30.

[7]Sean M D, Jeff M. Growth Options and Acquisition Likelihood in High Tech [J]. Journal of High Technology Management Research, 2015, 26: 1-13.

[8]候汉坡, 邱菀.基于实物期权的并购企业价值评估模型与应用[J]. 系统工程理论方法应用, 2005(1): 11-17.

[9]王竞达, 瞿卫菁.创业板公司并购价值评估问题研究——基于我国 2010、2011 年创业板公司并购数据分析[J]. 会计研究, 2012(10): 26-95.

[10]于研. 跨国并购中实物期权定价运用方法研究[J]. 財经研究, 2005(4): 112-121.

[11]陈金龙.实物期权定价理论与应用研究[M]. 北京:机械工业出版社, 2007.55-56.

[12]Keng H L, Wen L Y. An Approach to the R&D Value Based upon Real Option Method [J]. Quality & Quantity, 2010, 44: 509-527.

[13]赵息, 路晓颖.不完全信息下基于成长期权的并购价值评估[J]. 天津大学学报, 2012(1): 1-6.

[14]Neftci N S. An Introduction to the Mathematical of Financial Derivative [M]. Academic Press, 1998.

[15]陈金龙.实物期权定价与风险对冲方法研究[J]. 运筹学学报, 2005(1): 82-88.

[16]Gourieroux C, Laurent J P, Pham H. Mean-variance Hedging and Numeraire [J]. Mathematical Finance, 1998,(8): 1810-1831.

[17]Robin C H, Theodor J S. A Game-theoretic Model for Mergers and Acquisitions [J]. European Journal of Operational Research, 1992, 59(2): 275-287.

[18]Klaus A, Albert M. Internal Rationality, Imperfect Market Knowledge and Asset Prices [J]. Journal of Economic Theory, 2011, 146: 1224-1252.

[19]Xinfeng R, Wenli Z, Jiexiang H, et al. Equilibrium Asset Pricing under the Lévy Process with Stochastic Volatility and Moment Risk Premiums [J]. Economic Modelling, 2016, 54: 326-338.

[20]Bart L, William P. Real Options and Preemption under Incomplete Information [J]. Journal of Economic Dynamics and Control, 2003, 27(4): 619-643.

[21]廖军政.期权法在资产评估中的应用问题研究[J]. 南京理工大学学报(社会科学版), 2016(1): 77-83.

[22]Cox J C, Ross A, Rubinstein M. Option Pricing: A Simplified Approach [J]. Journal of Financial Economics, 1979, 7: 229-263.

[23]Mason S, Merton R. The Role of Contingent Claims Analysis in Corporate Finance [M]. Resent Advance in Corporate Finance, 1985.

[24]Majd S, Pindyck R S. Time to Build, Option Value, and Investment Decision [J]. Journal of Financial Economics, 1987, 18(1): 7-27.

[25]陈辉, 汪前元.信息传递、逆向选择与信息效率——对我国证券分析师作用的实证考察[J]. 中南政法大学学报, 2013(3): 107-114.

[26]史永东, 王谨乐.中国机构投资者真的稳定市场了吗?[J]. 经济研究, 2014(12): 100-112.

[27]侯亚辉, 刘鸿渊, 史仕新.基于非完全市场化企业兼并效应形成路径研究——攀钢(集团)公司兼并成都无缝钢管有限责任公司整合措施剖析[J]. 经济体制改革, 2005(4): 55-58.

[28]Mania M, Santacroce M. Exponential Utility Maximization under Partial Information [J]. Finance Stoch. 2010, 14(3): 419-448.

[29]Nihat A, JeanGabriel C, Ali O, et al. Industry IPOs, Growth Opportunities, and Private Target Acquisitions [J]. Journal of Corporate Finance, 2016, 37:193-209.

(责任编辑:李映果)