多部门模型中的政府支出乘数

2017-05-11张开龚六堂

□张开,龚六堂

多部门模型中的政府支出乘数

□张开,龚六堂

作为重要的需求管理工具之一,财政政策为调控经济结构与熨平周期波动做出了巨大贡献。特别是在美联储逐步退出宽松货币政策及特朗普当选后中美“财政共振”的背景下,研究财政扩张的乘数效应及传导路径是极具理论与现实意义的。鉴于此,本文构建含有制造业部门与服务业部门的两部门DSGE模型,以分析政府消费型支出与投资型支出的结构性效应。研究发现,第一,制造业部门政府投资与政府消费型支出的财政乘数均小于服务业部门;第二,由于投资型支出不仅出现在需求端,而且通过累积公共资本的渠道进入生产端并产生了长期的供给侧拉动效应,即相较于消费型支出,投资型支出的乘数效应更明显且影响力更持久;第三,供给侧的拉动效应也将使得投资型支出的挤出效应更小。

政府消费; 政府投资 ; 多部门新凯恩斯模型 ; 长期乘数

一、引言

作为需求管理方法中的重要工具之一,财政政策在调控宏观经济结构与熨平经济波动中扮演了重要的角色。特别是在2008年金融危机后,欧美等各国均在加大货币宽松力度的同时辅以大型的财政扩张计划,试图通过公共部门拉动总需求的方式将经济逐步扶入正轨。正如Ramey[1]所说,这次危机将人们的目光再次聚焦在财政政策之上。

时过境迁,2014年美联储逐渐退出量化宽松货币政策后,2015年与2016年末的加息决议意味着货币流动性将逐渐缩紧,货币政策的基调也将由偏宽松转为正常化。宽松货币政策的退出也表明决策者短期内将更依赖财政政策。近期美国新任总统特朗普的核心政策正是加大财政支出,通过完善基础设施建设的方式带动美国经济复苏。中国方面,受制于人民币汇率贬值、资本外流、经济短期企稳及金融去杠杆等因素,货币政策的基调也将维持中性偏稳健。同时,中央政治局会议及中央经济会议也强调了积极财政政策对未来经济发展的重要意义,即积极有效的财政政策叠加中性稳健的货币政策也是“新常态”下中国经济转型升级时期的最优组合。因此,在中美“财政共振”的背景下,研究财政政策的乘数效应与传导机制将是极具理论与现实意义的。

在研究财政支出乘数时,国内外文献一般从两个方向展开:一是利用宏微观数据进行实证研究,二是利用结构模型进行理论研究。在实证研究方面,财政乘数的估计因数依据选取或计量方法的不同,会产生很大的差异。Blanchard and Perotti[2]利用VAR方法对财政乘数大小进行估计,得出公共支出乘数接近于1而税收乘数接近于0.7的结论。Mountford and Uhlig[3]利用计量方法得出结论,即公共支出乘数为0.44,税收乘数为0.19,但税收乘数的长期影响力却大于公共支出乘数。而Christiansen[4]、Giavazzi and Pagano[5]等则得出税收乘数小于0的结论。Romer and Romer[6]等则对不同类型财政政策进行研究,发现减少税收与增加财政支出会对经济产生截然不同的效果。Ramey[7]、Leeper et al[8]等研究发现,人们对于财政政策的预期效应会对财政乘数的大小产生影响。在理论研究方面,大量学者通过构建结构模型,以分析财政政策冲击对经济产生的影响。Linnemann[9]等研究表明,效用函数形式会影响财政乘数的大小,当效用函数中劳动与消费为不可分时,财政乘数会大于1;当劳动与效用可分时,财政乘数会小于1。Gali and Valles[10]研究表明,若经济中存在有信贷约束的消费者时,政府支出乘数会大于1。Christiano et al[11]、Eggertsson[12]等研究表明,在经济处于流动性陷阱时,财政支出乘数将会显著的大于1。国内利用结构模型研究财政乘数的相关文献较少,其中王国静和田国强[13]利用单部门DSGE模型估计了政府消费型支出与投资型支出的乘数,发现投资型支出乘数效应远大于消费型支出乘数效应,从而不能将两类混为一谈。

然而,以上文献大多注重考虑财政政策的总量效应而忽视了其结构性效应。现实经济中,当政府对某一部门实行财政扩张政策时,其对其他部门的产出、消费与投资等变量也会产生间接的影响,继而影响经济的整体结构。由于现实经济中各部门间存在显著的异质性,即相同的财政政策对不同部门也会产生迥异的影响,因此,在研究财政支出乘数时,将单部门模型扩展到多部门模型是极有必要的。基于以上考虑,本文构建了一个含有制造业部门与服务业部门的两部门动态随机一般均衡模型,以分析政府投资与政府消费的乘数效应。

第一部分在模型的设定上,我们参考Long and Plossor[14]、Horvath[15]的框架,将单部门的DSGE模型拓展为两部门的模型。在生产商与零售商的设定方面,我们参考张勇和龚六堂[16]、康立和龚六堂[17]等的相关研究,其中生产商处于产业链的上游,而零售商处于产业链的下游,其采购生产商的产品,打包为异质性的产品出售给消费者。在参数校准方面,为了使理论模型更加贴近现实经济,我们同时使用稳态校准法与贝叶斯估计。对于模型中的常见参数,我们参考相关文献的估计,并结合本文模型的均衡状态进行校准;对于本模型中特有的变量,我们采用贝叶斯估计的方法进行校准,利用各参数后验分布的均值作为拟合值。第二部分给出一个两部门动态随机一般均衡模型,其中包含家庭、生产商、零售商、中央银行以及政府等部门。第三部分通过参数校准进行数值模拟,分析各类型财政支出的部门内与部门间效应。第四部分总结全文,并给出相关政策建议。

二、模型设定

在一个虚拟经济中,存在家庭、生产商、零售商、中央银行以及政府等部门。家庭向生产商提供劳动力,并且在预算约束下最大化自己的期望效用。制造业与服务业的生产商均处在产业链的上游,两者雇佣劳动力,选择当期的最优投资以进行生产。零售商处于产业链的下游,集中采购生产商的产品,并将其打包为异质性的产品出售给家庭。同时,我们引入价格粘性,并假设零售商采用Calvo定价规则。中央银行制定货币政策,调控利率,政府通过发债与收取一次性税收,平衡预算约束。

(一)家庭

我们假设家庭的消费C由两种商品C1t与C2t复合而成:

Ct=[γc1/ρcC1t(ρc-1)/ρc+(1-γc)1/ρcC2t(ρc-1)/ρc]ρc/(1-ρc)

(1)

其中,γc为代表性家庭消费者对两种商品的偏好参数,ρc表示两种商品的替代弹性。同时,我们给出两种消费品对应的价格为P1t和P2t。

代表性家庭的效用函数由复合消费品、劳动与政府公共支出三部分构成,具体形式为:

其中,C为家庭的消费,Lt=(L1t1+ξ+L2t1+ξ)1/(1+ξ)为家庭向两个部门分别提供劳动力L1t与L2t的加总,σ刻画消费的跨期替代弹性,χ刻画休闲的效用比率,η刻画劳动的供给弹性,ξ刻画两个生产部门间的劳动替代弹性。V(g1,g2)*在此本文并没有给出效用函数的具体形式,因为政府支出g1,g2在消费者的最优决策问题中为外生变量,V(g1,g2)的变化并不影响消费者的一阶条件。为政府各类公共支出为代表性家庭带来的效用,g1、g2为政府对两部门的消费型支出。

家庭的收入由三部分构成:提供劳动力所获得的工资、零售商的利润分红与债券的利息收入。家庭将一部分收入用于消费两种商品,一部分用于购买政府债券,另一部分缴税。因此,家庭的期望效用最大化问题可以写成如下形式:

对于以上问题,家庭的约束条件为:

∑PitCit+Bt=∑WitLit+Bt-1Rt-1+Πt-Tt,i=1,2

其中,Et(·)表示t时期的期望,β为效用贴现系数,Bt为家庭在t期购买的政府债券,Rt-1为t-1期到t期的名义无风险利率,Wit为每部门的名义工资,Tt为家庭向政府缴纳的一次性税收,Πt为零售商的利润分成。

(二)生产商

(2)

本文假设两个部门的资本累积方程为:

(3)

同时,参考康立和龚六堂[17]的相关设定,每个部门的投资Iit品由两部门的投资品复合而成,其复合比例为ρIi:

(4)

(5)

(三)零售商

本文假设在经济中存在两类的零售商,均在s∈[0,1]间均匀分布。其收购中间生产商生产的产品后,将其形成差异化产品Yit(s)出售给代表性家庭。居民购买这些商品所形成的复合商品为:

(6)

其中,ε为衡量稳态时零售商利润分成的比例。

本文规定零售商每期定价时,遵循Calvo定价规则,即零售商每期只有1-θi的概率设定最优价格Pit*(s)。θi的概率保持其价格与上一期调整的价格相同,即Pi,t(s)=Pi,t-1(s)。因此,零售商所面临的利润最大化问题为:

求解上述问题并对数线性化后,我们可以得到零售商的Phillips曲线为:

(7)

(四)中央银行

假定货币政策由中央银行制定,并且参考Christianoetal[11]的设定,我们给出货币政策的Taylor规则如下:

(8)

(五)政府

假设政府收入来源为发债与收税,政府支出包括偿还上一期债券的利息、购买性支出与投资型支出,因此,我们给出政府公共支出的约束条件:

(9)

依照前文假定,g1t、g2t为政府对两种最终产品的消费型支出,gI1t、gI2t为政府对两个部门的投资型支出。按照Leeperetal[20],Zubairy[21]等的假设,本期政府公共支出具有自稳定器效应,即不仅与前一期的支出项相关,还与前一期的产出相关。具体形式如下:

(10)

(11)

(12)

(13)

其中,ρi、φi为财政规则的反应参数;扰动项ugi,t相互独立且满足正态分布,即ugi,t~N(0,1),i={1,2,I1,I2}。

同时,参考KingandBaxter[18]与王国静和田国强[13]的设定,本文假设政府公共资本的积累路径为:

Kgit=(1-δg)Kgt-1+gIit,i=1,2

(14)

其中,gIit为当期政府对部门i的投资型支出,δg为公共资本的折旧率。

(六)均衡系统

由上文给出的代表性家庭、厂商及政府的行为,我们可以得到两部门的市场出清条件:

Y1t=C1t+I1t+g1t+gI1t

(15)

Y2t=C2t+I2t+g2t+gI2t

(16)

当经济达到均衡状态时,代表性家庭最优化期望效用,厂商利润最大化,同时,劳动、资本与产品市场均出清。

三、数值模拟

(一)参数校准

由于参数校准将对拟合结果将产生显著的影响,因此如何确定参数的拟合值以保证理论模型在最大程度上契合现实经济是本部分需要重点考虑的问题。本文利用稳态校准及贝叶斯估计相结合的方法来确定各参数的取值,以保证理论模型更加贴近现实经济。

对于一些DSGE模型中常用的参数,我们参考杜清源和龚六堂[22]、康立和龚六堂[17]及相关学者的研究。其中,代表性家庭的贴现率β取值为0.99,消费者的风险回避系数σ取值为2,劳动力的供给弹性η为1.5,劳动休闲替代比率χ为4。

对于资本折旧率,ChowandLi[23]估计其值为0.04~0.056。本文选取资本季度折旧率δ取值0.02,意味着资本的年折旧率为0.08。同时,参考王国静和田国强[13],假设公共资本累计方程中的资本折旧率δg与私人资本折旧率相同,即为0.02。Calvo定价规则中参数θ取值0.25,说明企业每年调整一次产品的价格。

部门设定方面,我们选择制造业部门与服务业部门作为参数拟合的对象。根据罗长远和张军[24]、白重恩和钱震杰[25]等学者的研究,我们给出制造业部门的资本收入份额α1为0.58,服务业部门的资本收入份额α2为0.46(表1)。

表1 参数校准

对于剩下的参数,本文采用贝叶斯估计得方法来估计其数值。对于各参数的先验分布,我们参考王国静和田国强[13]、Zubairy[21]等的设定。具体地,我们假定两种消费品的相对份额γc满足均值为0.5、方差为0.1的正态分布,两种劳动的替代弹性ξ满足均值为0.1、方差为0.05的正态分布。厂商生产函数中的公共资本收入份额α满足均值为0.06、方差为0.03的正态分布。由于制造业部门与服务业部门的资本调整成本大小有显著的不同,并且制造业部门的调整成本要显著大于服务业部门,故我们假设制造业部门调整成本系数ζ1满足均值为8、方差为1的Γ分布,服务业部门的调整成本系数ζ2满足均值为4、方差为1的Γ分布。

政府支出规则中的一阶自回归系数ρ1,ρ2,ρI1,ρI1满足均值为0.5、方差为0.2的β分布,与产出的相关项φ1,φ2,φI1,φI2满足均值为-0.05、方差为0.05的正态分布。货币政策规则中的ρR满足均值为0.8、方差为0.2的β分布,μ1满足均值为1.3、方差为0.2的正态分布(表2)。

(二) 脉冲反应

在计算各类支出的数值时,不仅考虑其短期效应,更考虑其长期效应。根据MountfordandUhlig[3]和Zubairy[21]等对财政支出乘数的计算方法,我们可以较为准确地计算出财政支出的长期乘数。其公式为:

(17)

(18)

其中,R为均衡时的利率,ΔYi,k为k期后部门i总产出Yi,t+k对均衡态的偏离,ΔGi,k为k期后政府公共支出对均衡态的偏离。式(17)为财政扩张的部门内影响,因而我们可以直接计算其财政乘数;式(18)表示财政扩张的部门间影响,即为本部门财政支出的跨部门弹性。

图1 制造业部门消费型支出脉冲图

我们首先考虑政府对制造业部门增加公共支出g1t增加时,支出冲击ug1,t对各个部门的影响。通过图1,我们不难发现,财政扩张将对消费与投资产生较明显挤出效应。这一结论与许多经典文献具有较高的一致性,如BaxterandKing[18]和Christiano[11]等。这些学者认为,政府增加公共支出将会导致通货膨胀与实际利率上升,为家庭带来负向的财富效应,从而挤出家庭的消费。同时,由于政府公共支出刺激了总需求,生产商需要扩大产出才能填补供需缺口,而生产商扩大产出意味着对劳动力的需求上升,而实际工资的上升会导致制造业部门劳动力供给增加。由于实际利率上升会导致投资的机会成本变高,私人投资受到政策冲击后会缓慢下降,但调整成本的设定将使得投资的变动趋势呈现U形。经过计算,制造业部门消费型支出的短期乘数为0.7276,12季度后的长期乘数为0.29409(表3)。

表3 制造业部门政府支出乘数

制造业消费型支出的部门间效应。从图1中可以看出,制造业部门消费型支出的增加将挤出服务业部门的产出与劳动供给。这是由于制造业部门的财政扩张将扩大本部门的总需求,继而导致本部门劳动力供给紧俏与实际工资的上升。这将吸引服务业的劳动力流向制造业部门,表现出较明显的部门间挤出效应。同时,服务业部门的消费与投资也会因实际利率的上升而下降。经过计算,我们发现制造业部门消费型支出增加对服务业部门产出的短期弹性为-0.0336,12季度后的长期影响为-0.0367(表3)。

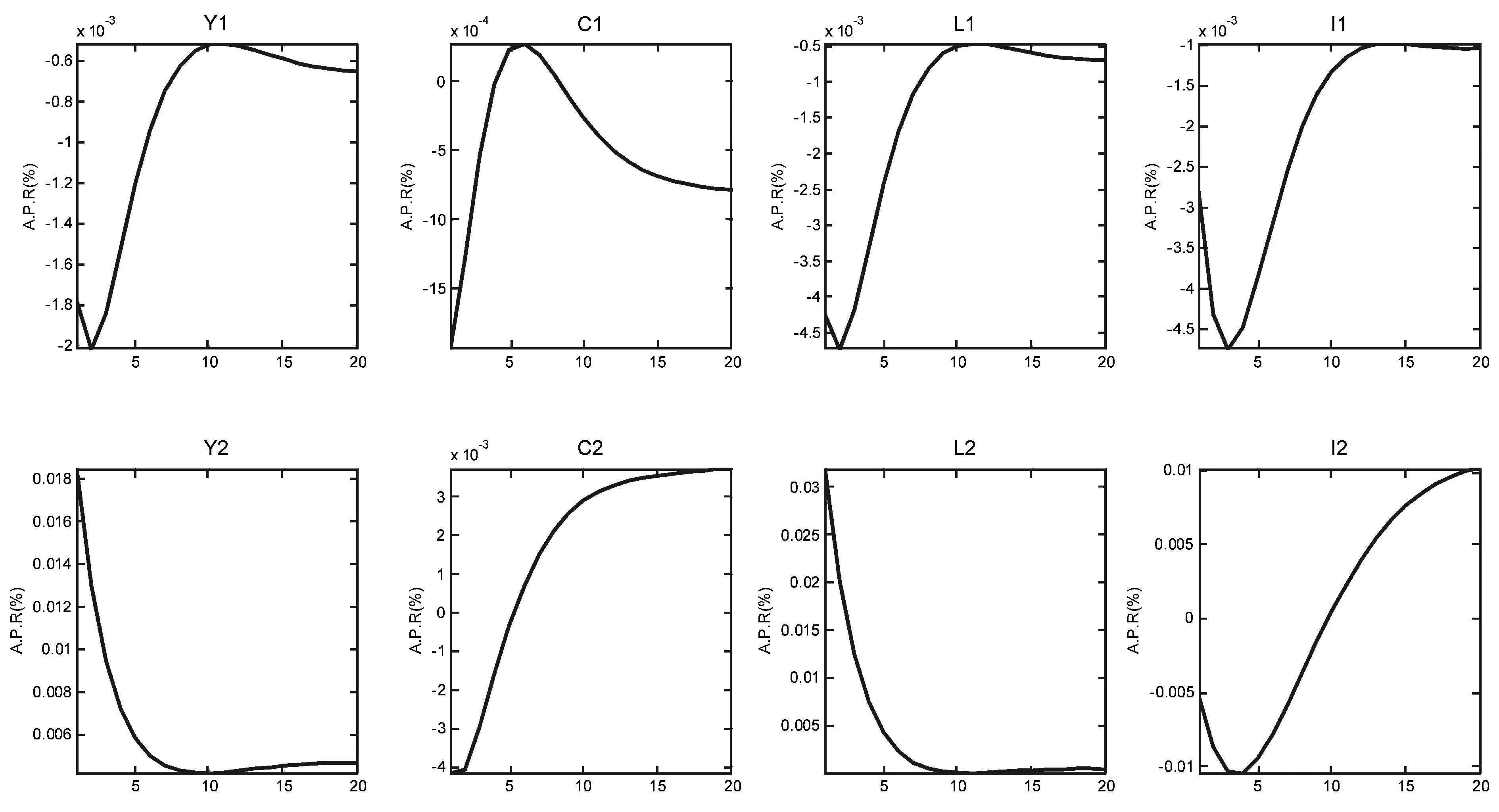

图2 制造业部门投资型支出脉冲图

图2描述了政府对制造业部门的投资型支出增加时,支出冲击ugI1,t对各部门的影响。政府投资型支出与政府消费型支出既有相似性又有异质性。政府支出增加将导致实际利率上行,带来负向财富效应,引起家庭的消费减少和劳动供给增加。但投资型支出会通过累积公共资本的路径并进入生产函数,对最终产出产生正向的供给侧拉动效应,从而在一定程度上抵消前述的负向财富效应。因此,投资型支出产生的挤出效应应该小于消费型支出。对比图1与图2,也验证了我们上述分析。经过计算后,制造业部门投资型支出的短期乘数为0.7741,12季度后的长期乘数为0.6887(表3)。将此结果与消费型支出的乘数效应进行对比,我们发现制造业部门的投资型支出乘数明显大于本部门的消费型支出乘数;同时,投资型支出乘数随时间衰减的速度也较小,即其长期影响力也更为显著。

与消费型支出类似,制造业部门的投资型支出也会产生较明显的部门间效应。从图2中可以看出,制造业部门投资型支出增加时,将挤出服务业部门的消费、投资与劳动供给。经过计算后,制造业部门投资型支出对服务业部门的产出弹性为-0.0028,12季度后的长期弹性为-0.0043(表3),其绝对值明显小于消费型支出的产出弹性。因此,制造业部门的投资型支出的部门间挤出效应远小于制造业部门的消费型支出。

图3描述了政府对服务业部门消费型支出增加时,支出冲击ug2,t对各部门的影响。与前文的分析类似,服务业部门的消费型支出扩张将抬升实际利率并挤出私人消费与投资;同时消费型支出的增加会导致劳动力的需求上升与实际工资的提高,并拉升劳动供给。由于存在调整成本,投资会呈现先下降而后上升的U形变化趋势。经过计算,服务业部门消费型支出的短期乘数为0.7985,12季度后的长期乘数为0.4423,大于制造业部门的消费型支出的乘数(表4)。

表4 服务业部门政府支出乘数

服务业部门的消费型支出也具有较明显的部门间效应,由于服务业部门的消费型支出增加会扩大对本部门产品的需求,导致劳动与资本向服务业部门流动,即产生了部门间的挤出效应。通过计算,服务业部门消费型支出对制造业部门的短期产出弹性为-0.0221,12季度后的长期弹性为-0.0281(表4),小于制造业部门消费型支出对服务业部门的产出弹性。

图3 服务业部门消费型支出脉冲图

图4 服务业部门投资型支出脉冲图

图4描述了服务业部门投资型支出增加时,支出冲击ugI2,t对各部门的影响。由于投资型支出形成公共资本并进入生产函数后会产生供给侧拉动效应,即服务业部门的投资型支出对各变量的挤出效应会小于消费型支出。同时投资型乘数也会略大于消费型支出乘数,并且投资型支出的长期影响力要显著大于消费型支出。经过计算,服务业投资型支出的短期乘数为0.8430,12季度后的长期乘数为0.8310(表4),大于制造业部门的投资型支出乘数。

在部门效应方面,服务业部门的投资型支出与制造业部门的投资型支出类似,都会使得本部门需求扩张,从而导致劳动与资本流出制造业部门,产生部门间的挤出效应。经过计算,服务业部门的投资型支出对制造业部门的产出弹性为-0.0018,12季度后的长期产出弹性为-0.0028(表4)。

四、结论

政府公共支出乘数是一个古老的话题,从凯恩斯时代至今,国内外经济学家都尝试采用理论模型或实证检验的方法解答这个问题,特别是在2008年金融危机后,各国纷纷出台的财政刺激计划再次将学术界的目光聚焦在该问题上。

虽然国内外已有大量的文献利用结构模型来考察财政支出的乘数效应,但其关注点大多为财政扩张的总量效应。而在现实经济中,财政支出均是按照部门或者行业进行分类,并非是简单的“一篮子”政策,即相比于总量效应,财政政策的结构性效应需要得到更多的关注。同时,KingandBaxter[18]与王国静和田国强[13]等的研究表明,消费型财政支出与投资型财政支出的作用机理与传导机制是大不相同的,将两者加以区分是极其必要的。因此,本文将传统的单部门模型拓展为含有制造业与服务业的两部门模型,以分析制造业(服务业)消费型支出与制造业(服务业)投资型支出的乘数效应。

通过参数校准与数值模拟,笔者发现:第一,制造业与服务业部门的要素禀赋与产业链所在位置的不同将导致财政扩张存在明显的差异,具体来看,制造业部门政府投资与政府消费型支出的财政乘数均小于服务业部门;第二,由于投资型支出不仅出现在最终需求端,而且通过累积公共资本的渠道进入生产端并产生了长期供给侧的拉动效应,即相较于消费型支出,投资型支出的乘数效应更明显且影响力更持久;第三,供给侧的拉动效应也将导致投资型支出的挤出效应更小。

我们认为,本文的发现能填补现有研究的不足,并帮助我们更为透彻地理解财政扩张的乘数效应及其在多部门经济中的传导路径。同时,本文的模型结果也具有较强的现实借鉴意义,通过测算不同类型支出的乘数效应,政府可以客观的评价财政扩张对实体经济中各部门的影响,并且该结果对财政政策的制定也将起到一定的参考作用。因此,本文的发现对财政政策制定与评估有如下启示。

首先,当下中国经济的增长中枢呈现缓慢的L形探底趋势,财政收入的主要来源——税收收入的增速将缓慢下滑,并且,在利率中枢难以持续下移的情况下,政府债务余额的不断攀升也意味着政府的当期债务支出负担将加重,即财政收入增速减缓叠加债务支出过快上升将进一步压缩财政支出的空间。在支出约束不断紧缩的背景下,如何将“好钢用在刀刃上”以提高政府支出的效率,是当下必须思考的问题。本文理论模型结论显示,服务业的财政乘数大于制造业的财政乘数,这说明在支出规模受限的情况下,政府应当优先考虑对服务业部门施行财政扩张计划。

其次,由于消费型支出与投资型支出对各部门会产生迥异的影响,政府在进行财政扩张时,需要认真考虑两者在财政政策中的占比。政府的消费型支出只能从需求侧刺激经济且时效性较短,同时财政扩张将推高实际利率并挤出私人部门的消费与投资。而政府加大公共投资将加速公共资本(道路、桥梁与通信设施等)的累积,公共资本会提高生产商的生产效率,进一步从供给侧拉动经济并产生较为持久的乘数效应。但盲目的增加公共投资的规模,也会产生投资效率下降、政府杠杆率过高与挤出民间投资等不良影响。因此,政府需要在保证公共投资有效性的基础上,最优化其对实体经济的正向外部效应。

[1]RameyV.A. . “IdentifyingGovernmentSpendingShocks:It'sallintheTiming”,QuarterlyJournalofEconomics, 2009, 126(1):1-50.

[2]BlanchardO. ,PerottiR. . “AnEmpiricalCharacterizationoftheDynamicEffectsofChangesinGovernmentSpendingandTaxesonOutput”,QuarterlyJournalofEconomics, 1999, 117(4):1329-1368.

[3]MountfordA. ,UhligH. . “WhataretheEffectofFiscalPolicyShocks?”,Discussionpaper,C.E.P.R.DiscussionPapers, 2002, 24(6), 960—992.

[4]ChristiansenL. . “AppendixⅡ:FiscalMultipliers-areviewoftheliteratureinFiscalPolicyforCrisis”,InternationalMonetaryFund(IMF)StaffPositionNote08/01, 2008, 17-21.

[5]GiavazziF. ,PaganoM. .“CanSevereFiscalContractionsBeExpansionary?TalesofTwoSmallEuropeanCountries”,NationalBureauofEconomicResearch, 1990, 75-122.

[6]RomerC.D.,RomerD.H. .“TheMacroeconomicEffectsofTaxChanges:EstimatesBasedonaNewMeasureofFiscalShocks”,AmericanEconomicReview, 2010, 100(3), 763-801.

[7]RameyV.A. . “CanGovernmentPurchasesStimulatetheEconomy?”,JournalofEconomicLiterature, 2011, 49(3), 673-85.

[8]LeeperE.M. ,YangS.C.S,WalkerT.B. .“GovernmentInvestmentandFiscalStimulusintheShortandLongRuns”,JournalofMonetaryEconomics, 2010, 57, 1000-1012.

[9]LinnemannL. . “TheEffectofGovernmentSpendingonPrivateConsumption:APuzzle?”,JournalofMoneyCredit&Banking, 2006, 38(7), 1715-1735.

[10]GalíJ. ,VallésJ. .“UnderstandingtheEffectsofGovernmentSpendingonConsumption”,JournaloftheEuropeanEconomicsAssociation, 2007, 5(1), 227-270.

[11]ChristianoL. ,EichenbaumM. ,RebeloS. . “WhenistheGovernmentSpendingMultiplierLarge?”,JournalofPoliticalEconomy, 2010, 119(1), 78-121.

[12]EggertssonG.B. . “Whatfiscalpolicyiseffectiveatzerointerestrates”,NBERMacroeconomicsAnnual2010, 2011,Vol.25, 59-112.

[13]王国静、田国强:《政府支出乘数》,载《经济研究》2014年第9期。

[14]LongJ.B. ,PlosserC.I. . “RealBusinessCycles”,JournalofPoliticalEconomy, 1983, 91(Volume91,Number1):39-69.

[15]HorvathM. . “CyclicalityandSectoralLinkages:AggregateFluctuationsfromIndependentSectoralShocks”,ReviewofEconomicDynamics, 1998, 1(4), 781-808.

[16]张勇、龚六堂:《利率双轨制、金融改革与最优货币政策》,载《经济研究》2014年第10期。

[17]康立、龚六堂:《金融摩擦、银行净资产与经济波动的行业间传导》,载《金融研究》2013年第5期。

[18]BaxterM. ,KingR.G. .“FiscalPolicyinGeneralEquilibrium”,AmericanEconomicReview, 1993, 83(3):315-334.

[19]ChristianoL.J. ,EichenbaumM. ,EvansC.L. . “NominalRigiditiesandtheDynamicEffectsofaShocktoMonetaryPolicy”,JournalofPoliticalEconomy, 2005, 113(Volume113,Number1):1-45.

[20]LeeperM. ,WalkerT.B. ,YangS.C.S. . “GovernmentInvestmentandFiscalStimulusintheShortandLongRuns”,NberWorkingPapers, 2009, 57(8), 1000-1012

[21]ZubairyS. . “OnFiscalMultipliers:EstimatesfromaMediumScaleDSGEModel”,InternationalEconomicReview, 2014, 55(1), 169-195.

[22]杜清源、龚六堂:《带“金融加速器”的RBC模型》,载《金融研究》2005年第4期。

[23]ChowG.C. ,LiK. . “China’sEconomicGrowth: 1952-2010”,EconomicDevelopment&CulturalChange, 2002, 51.

[24]罗长远、张军:《经济发展中的劳动收入占比:基于中国产业数据的实证研究》,载《中国社会科学》2009年第4期。

[25]白重恩、钱震杰:《国民收入的要素分配:统计数据背后的故事》,载《经济研究》2009年第3期。

责任编辑 胡章成

Government Spending Multiplier in a Multi-sector Model

ZHANG Kai, GONG Liu-tang,

PekingUniversity

As one of the most important management tools of demand side, fiscal policy has contributed a lot to iron the business cycle and adjust the structure of macro economy. Moreover, under the background of Federal Reserve’s tightening monetary policy gradually and the resonance of fiscal policy between America and China after Trump’s election, it’s meaningful to revisit the problem of how government spending influences the real world. In order to analyze the influence of government consumption and investment in industrial restructuring and development, we build a two-sector DSGE model including industrial sector and service sector. Using steady state calibration and Bayesian method, we estimate exogenous parameters so that the model could be much closer to reality. Simulation shows that three results are worth consideration. First, the multiplier of industrial sector is smaller than service sector. Second, government investment has stronger long-term influence than government consumption because of the positive supply side effect of accumulation of public capital. Finally, the crowding out effect of government investment is smaller than government consumption.

government spending; government investment; multi-sector new Keynes model; long-term multiplier

张开,北京大学光华管理学院博士生;龚六堂,经济学博士,北京大学光华管理学院教授

2016-10-22

F810.45

A

1671-7023(2017)03-0098-10