中国式产业政策引致产能过剩吗

——基于中国工业行业面板数据的经验分析

2017-05-11赵卿曾海舰

□赵卿,曾海舰

中国式产业政策引致产能过剩吗

——基于中国工业行业面板数据的经验分析

□赵卿,曾海舰

本文从产业政策的角度探讨我国产能过剩的成因,采用双重差分策略分别对中国鼓励类和抑制类产业政策与产能利用率的关系进行实证检验。研究结果显示,激励类产业政策显著提升了产能过剩发生的可能性,且这种影响具有一定的持续性;抑制类产业政策仅在短期发挥出化解产能过剩的作用,中长期的效果并不显著。另外,出口有利于缓和激励类产业政策的影响,行业中国有产权比重越大则越有利于提高化解产能过剩的政策效果。总体而言,本文的实证结果在一定程度上支持了当前我国产业政策引发了产能过剩的论断,也说明有效地化解和防止产能过剩应从政府直接干预市场为特征的选择性产业政策模式,逐渐转型为增进与扩展市场为特征的功能性产业政策模式。

产业政策;产能过剩;产能利用率

一、引 言

在我国经济发展过程中,产业政策被频繁运用[1]。在理论上,后发国家通过产业政策推动产业结构调整和转型升级、克服市场失灵造成的低效率具有一定合理性,然而现实中的产业政策却往往偏离政策目标,导致种种非效率现象,引发广泛质疑,其中产能过剩就是较为突出的问题之一。例如,当前我国快速出现的“战略性新兴产业也过剩”现象引起学界对以补贴政策为主要内容的中国式产业政策普遍争议[2]。又如,为了解决产能过剩问题,政府出台了一系列产能调控政策,但这些行政干预措施似乎并没有发挥出较好的效果,钢铁、水泥等行业的产能过剩问题不仅“久调不决”,甚至“越调越乱”。我国的产能过剩问题似乎陷入“刺激、过剩、调控、再过剩、再调控”的怪圈[3]。针对上述现象,一些学者认为,我国目前存在的严重产能过剩是过去产业政策导致的结果。另一方面,有关政府部门则认为产能过剩并非“错误的产业政策”引起的,而是多种因素促成的结果。那么,我国产能过剩的形成与以直接干预和替代市场为典型特征的中国式产业政策究竟有无关系?如果存在影响,以补贴为主要内容的鼓励类产业政策是否真的引致了产能过剩?以强制性“关停并转”为抓手的产能调控政策对化解产能过剩是否真的是“越调越乱”?这都是我国学术界和政策界非常关注的重要问题。上述问题也构成本文的主要研究主题。

关于产能过剩的成因,国外学者主要从“市场失灵”的角度进行理论解读,如产能过剩源于企业的竞争策略[4][5]、信息不对称[6]、寡头市场结构[7][8]、经济不确定性[9]等。由于我国产能过剩的复杂性和特殊性,国内学者则侧重于从“政府失灵”的角度进行解释。国务院发展研究中心《进一步化解产能过剩的政策研究》课题组[10]通过实地调研提出,中国的产能过剩是经济周期因素与经济体制原因等多种因素叠加的结果,具有鲜明的中国特色。体制性产能过剩主要是由于地方政府在GDP、税收、就业等导向下,通过强力干预市场,对企业投资产生强烈的不当刺激所致[11][12]。在理论研究方面,耿强等[13]和江飞涛等[14]从政府政策性补贴视角,周瑞辉和廖涵[15]从过剩劳动力和出口需求视角,王文甫等[16]从财政支出视角,范林凯等[17]从政府管制强度视角分别阐释了地方政府干预引发产能过剩的机理。实证研究方面,余东华和吕逸楠[18]、刘航等[19]的经验证据都表明产能过剩和地方政府干预密切相关,而在政府干预动机方面,干春晖等[20]从地方官员任期的角度、刘航和孙早[21]从城镇化角度给予了检验。

上述文献表明,中国产能过剩形成的主要原因可能来自于“政府失灵”,然而现有文献基本都是从地方政府不当干预导致要素扭曲、进而引致产能过剩的视角展开研究的。仅从地方政府行为角度探讨很难解释为什么全国范围内的企业都涌向诸如光伏、风电等特定行业。随着我国产业政策引发激励扭曲现象的频频发生,学术界已经逐渐意识到产业政策和产能过剩之间可能存在密切关联。目前,基于宏观层面的政府调控手段——产业政策是否引致产能过剩的研究还不多见,李平等[22]、张杰[23]曾对二者关系进行了定性分析,但理论和实证检验的缺乏使得他们的结论仍值得进一步探究。基于此,本文将在学术界已有研究成果基础上,辨析中国产业政策的特征事实,系统阐述中国式产业政策影响产能过剩的内在机理,并对其影响效应进行定量分析,为新时期政府制定产业政策提供理论支持和决策依据。

本文的贡献可能体现在以下几方面。第一,以往关于体制性产能过剩的研究多从地方政府干预的视角进行探讨,然而地方政府的行为却是受到产业政策引导和制约的,因此,从国家产业政策评价的角度追根溯源,可能更具理论和现实意义。当前关于我国产业政策与产能过剩的关系还少有研究,本文的研究为探究我国体制性产能过剩的成因提供了新的角度。第二,本文的研究结果是产业政策有效性文献的有益补充。以往关于产业政策有效性研究主要集中在各类激励性政策措施对产业增长和转型升级是否产生了积极性影响[24][25][26],化解产能过剩的抑制类政策措施实施效果如何,国内却鲜有研究进行探讨。第三,我们的研究结果有较强的政策意义。当前无论是学术界还是政策界关于产业政策对产能过剩的影响效应存在较大争议,本文的研究结果有助于厘清我国产业政策和产能过剩二者之间的关系,这对于全面反思此前政策的合意性具有重要的借鉴价值。

二、理论分析与假说

(一)中国式产业政策的典型特征

改革开放以来,中国是一个推行较多产业政策的国家。在由计划经济逐渐向市场经济转变过程中,作为后发赶超的社会主义国家,选择性的产业政策模式逐渐得到青睐,该模式既保留了政府干预经济的偏好,又在一定程度上完善了市场机制。从实施的效果来看,该模式在推进我国工业化进程、促进产业结构调整方面发挥了重要作用。21世纪以来,促进产业结构转型升级和化解产能过剩成为我国产业政策的主要任务[27]。此时,产业政策得到越来越频繁地运用,产业政策的内容显著细化,政策措施则更为具体。现阶段中国的产业政策具有强烈干预市场、替代市场的特征,是典型的选择性产业政策,具体表现在以下几方面。

一是政府替代市场选择未来产业发展方向。振兴经济、促进产业结构调整是中国产业政策的主要任务之一,为此政策部门为实现当前经济目标,定期或不定期发布相关政策文件,以加快政府部门认为重要的产业发展。如为应对国际金融危机、保持经济稳定增长出台的“十大产业振兴规划”; 为促进中国转变经济发展方式颁布的“战略性新兴产业规划”。产业政策除了选择具体产业进行扶持以外,其选择性还表现在对特定产品、技术和规模的选择。不同年版的《产业结构调整指导目录》中鼓励类的目录都详细列出今后一段时间鼓励发展的产品、工艺和技术,以引导企业的投资方向。各类产业规划和指导目录其功能并不仅是指导意义上的,而是政府进行项目审批、财政补贴、税收减免、土地优惠政策的依据。只有入选的产业、技术和企业才有机会获得政策优惠,而且在中国“强政府”的体制下,这些优惠力度往往尤为可观。与其说产业政策引导了企业投资方向,不如说产业政策代替市场机制选择了未来的投资方向。同时,产业政策在实施时具有强烈的“扶大限小”偏好,享受优惠政策的往往是国有企业和大型企业,试图以此加快形成大企业集团,提高市场集中度,从而增强其市场竞争力,这在钢铁、有色金属等行业尤为明显。这实际上是政府替代本应由市场机制完成的优胜劣汰、产业集中的过程。

二是通过行政干预限制市场竞争。市场准入、项目审批、财税补贴、贷款支持、强制性清理等措施是政府干预市场的主要措施。为抑制部分行业产能过剩问题,2006年《国务院关于加快落实淘汰落后产能工作的通知》和相应的产业政策,明确要求相关部门加强行业准入和项目审批,并要求银行按照产业政策规定加强信贷控制,对不符合环保、安全等要求的企业则进行“关停并转”或剥离重组。为应对国际金融危机冲击,政府密集出台了一系列大规模经济刺激政策,加强了政府对经济的直接干预。2008年金融危机后,我国产能过剩问题越演越烈,为此政府出台了更为细致的调控政策,期望通过行业、土地、环保、金融、财税、职工安置等综合措施来化解产能严重过剩矛盾,“行政调控”被进一步强化。市场机制的本质就是通过市场竞争来实现优胜劣汰,进而实现资源的优化配置,我国的产能调控政策则以规制手段来实现市场均衡,尤其是投资规制政策,其显著特点就是片面追求所谓的规模化效率,以企业规模为标准,却不管小规模企业是否可能更有效率和创造力。这种调控政策极大地妨碍了市场机制的发挥,市场竞争的优胜劣汰功能被大大弱化。

三是产业政策调控和地方锦标赛相结合。中国近三十年的经济持续快速增长,地方政府晋升锦标赛模式被认为发挥了关键作用[28]。晋升锦标赛是政治集中与晋升激励相结合的一种模式,中央政府凭借行政权力的高度集中,通过职位的晋升来激励地方政府推动经济增长的热情。针对地方官员的政绩进行考核,中央政府主要依据一套完整的指标体系来实现。这种考核可以归结为两方面,一是总量的考核,即地方政府GDP增长;二是质量的考核,即要求地方政府积极推动经济发展方式转变。我国产业政策从目标来看应归于经济发展质量方面的要求,这与韩、日等国家的产业政策并无二致,然而中国产业政策在执行过程中却具有典型的“中国式”。地方官员在任期的约束下,“唯GDP论英雄”观念根深蒂固,相对于经济发展质量,地方政府更看重GDP的增长,导致地方政府在落实产业政策过程中屡屡发生激励扭曲行为。

(二)理论分析与假设提出

由于我国产业政策包括鼓励类和抑制类两种形式,两种政策在政策手段运用上截然相反,对产能过剩的影响路径也存在显著差别,因此,本文将分别对鼓励类产业政策和抑制类产业政策影响产能过剩的机理进行分析。

1.鼓励类产业政策与产能过剩

鼓励类产业政策的实施对于促进产业转型升级做出了一定的贡献,但一个不能忽视的事实是,国家鼓励发展什么行业,该行业就会过剩,无论是传统行业还是新兴产业。这成为本文将鼓励类产业政策与产能过剩发生两者联系起来的逻辑起点。本文将对鼓励类产业政策造成产能过剩的内在因素提供一个简单的分析框架。

首先,目录指导替代市场机制导致资源错配。选择性产业政策的支持者认为,政府通过直接干预来扶持某些产业的发展,有利于集中资源,发挥“后发优势”,加快实现我国产业结构的升级。该模式发挥效果的前提是政府能从众多的行业里挑选出未来一段时期先进的行业、技术与产品,这需要政策制定者对这些行业、技术的市场前景进行精准的预判。然而技术和创新从来都是不可预见的,历史上诸如蒸汽机、飞机、计算机等的发明和商业化都不是政府规划的结果,而是经济主体不断试错、在市场竞争过程中逐渐显现出来的。同时,在政策制定过程中,政府还会由于受自己偏好和利益的影响,选择一些落后的技术进行扶持,这在现实中已经屡屡发生,由此带来的损失不可估量*如上世纪90年代中国引进的几十条显像管生产线。。另外,产业政策也容易带来权力租金,导致企业家的寻租和官员的腐败,往往得到各种优惠政策的企业并不是创新主体。由此可见,由政府替代市场机制选择需要发展的产业、技术或企业,很容易带来资源错配、效率低下、政策失灵问题的出现。

其次,选择性产业政策的刺激引发地方政府过度竞争、重复建设。正如上文所述,在现有体制下,各地方政府具有追求经济增长的强激励。地方政府根深蒂固的“唯GDP”思维使得我国各地政府始终存在严重的投资饥渴症。积极发展产业规划和指导目录中鼓励的产业,对地方政府来说,一方面意味着重要的政绩;另一方面其投资承担的政治风险也较低,使得地方政府有极大动力去推动中央出台的产业政策[14]。地方竞争使得地方政府往往不顾本地实际情况,盲目照搬中央的产业政策,从各地出台的地方版产业政策来看,基本大同小异。为在竞争中抢得先机,比拼优惠政策成为地方政府推动产业政策的重要手段,导致各地在相同产业领域大量重复建设,产业结构高度统一。比如中央提出要大力发展七大战略性新兴产业后,各地基本都是照抄中央的政策,并通过“拼地价、给补贴、降门槛”,以激励新兴产业在本地加速发展,结果风电、多晶硅、光伏等产业很快形成产能过剩的局面,许多企业陷入了发展困境[29]。而当企业长期亏损、没有竞争能力时,地方政府为保证就业和社会稳定,仍然通过贷款和财政支持维持这类“僵尸企业”的运营。当前我国地方之间重复建设现象大量存在,很大原因就是各地在产业政策引导下,向同一方向大量投资造成的,其结果则是全国范围内的产业结构高度雷同和地方之间的过度投资,进而形成产能过剩。

最后,产业政策对企业投资行为产生激励扭曲。作为产业发展实体的各类企业在经营中也会受到产业政策的影响。首先产业政策会影响企业对于外部市场环境的判断。企业在投资决策中面临着各种不确定的外部信息[30]。产业政策实际上揭示了不同产业的发展前景,为企业所面临的投资环境提供了较强的外部影响。当行业不确定性越大、个人信息收集越困难的时候,企业就会凭借政策提供的公共信息进行决策。在我国受产业政策支持的行业通常拥有较好的发展机会[31],导致产业政策往往成为企业投资决策重要依据。然而由于市场信息不完全和不对称问题的存在,企业决策只看到产业政策带来的市场前景,而难以预料其身后跟进者的数量和规模,一旦跟进者规模超过预期,就会导致投资过度问题的发生。更为重要的是,在我国产业政策规制下,各种优惠政策是政府推进产业政策的重要手段,政策优惠大幅度地拉低企业预期的投资成本和运行成本,在“政策性优惠”激励下,选择指导目录中鼓励类行业、技术、产品就成为投资者决策时优先选项。在我国由于政府掌握更多的资源,这些优惠力度往往极大,产业政策的过度激励扭曲了企业的投资行为,企业纷纷涌向这些受政府鼓励发展的行业。产业政策“扶大限小”的倾向更使得投资者不断扩充企业规模,企业投资过度问题屡屡发生,进而造成整个行业的产能严重过剩。

上述分析表明,鼓励类产业政策引致产能过剩的逻辑是:在中央政府替代市场选出某种要鼓励发展的产业以后,各地争相“跟风”,产业优惠政策纷纷出台,产业基地如雨后春笋般建立,随后企业踊跃跟进,争相投资,受到鼓励发展的产业其产能迅速扩张,从而形成了严重的产能过剩。基于上述分析,本文提出以下假设:

假设1 鼓励类产业政策对工业部门产能过剩的形成具有正向影响作用。

2.抑制类产业政策与产能过剩

中国式产能调控政策是以政府规制来化解产能过剩,其理论依据是认为产能过剩是“市场失灵”引致的,因此需要通过政府加以干预。然而,现有文献却表明,我国的产能过剩更多的是一种体制性过剩,是“政府失灵”的结果,因此以“市场失灵”作为政府干预的依据可能并不成立,由此制定的产能调控政策也无法从根源上消除产能过剩的发生。

首先,随着产能过剩在我国越演越烈,化解产能过剩成为当前推行产业政策另一项重要任务。强制性“关停并转”通常是产业政策化解产能过剩的重要措施,但这种做法是否符合市场机制下的效率原则值得商榷。企业在市场竞争过程中,通过兼并重组提高其规模效率,一般而言能够产生积极效应。然而,产能过剩行业本身已经出现规模不经济的情形,此时通过政府“拉郎配”式的并购重组很可能不能提高规模效率,反而使得问题更加严重。而且,我国产业政策有一个显著的特点就是以规模为标准,禁止小规模设备的投资并要淘汰小规模设备所形成的产能[32]。许多中小企业为了避免未来成为规制政策限制和淘汰的对象,纷纷快速扩充产能,为今后的运行中得到更多的政策倾斜做准备,化解产能过剩的努力反而可能导致更严重的产能过剩。

其次,对产能过剩行业进行总量控制是政府治理产能过剩的又一重大举措。采用控制总量来治理产能过剩,其政策有效的前提是政策部门需要对行业未来的需求状况进行较为准确的预判,进而据此对企业的投资规模实施管控,而这一点恰恰是令人质疑的。正如上文分析,政府部门是无法准确预测市场,由此进行的总量控制很可能导致更大的偏离和扭曲。中国历次调控政策中对钢铁等行业的预测,均低估了市场需求增长的空间,结果上一轮无视产能管控的企业反而在接下来的好行情中获益良多。管控政策造成了产能投资在“不足”与“过度”之间剧烈波动,形成“一卡就死,一放就乱”的循环[32]。

最后,作为政策制定者的中央政府和作为政策执行者的地方政府之间存在不同动机,这使得中央政府和地方政策在化解产能过剩过程中的行为也不一致。中央政府用行政手段制定目标、设定目录及企业名单,并规定淘汰期限,将任务层层落实到地方政府。然而,正如前文所述,地方政府除了受中央政府领导外,其本身更有追逐GDP总量增长和保就业的强烈动机。这导致地方政府在对待产业的激励政策和限制政策时做法截然不同。淘汰落后产能意味本地经济增长下滑,就业压力增加,使得一些地方政府虽然高高举起淘汰产能的“大棒”,但最后仍不免轻轻落下。地方政府对待淘汰落后产能的这种暧昧态度,甚至暗中抵制的行为无疑削弱了中央政府化解产能过剩的努力,政策效果大打折扣。基于上述分析,本文提出以下假设:

假设2 抑制类产业政策不能缓解工业部门的产能过剩。

三、模型、变量及描述性统计

(一)模型

为克服当前文献中存在的内生性问题,本文分别选取国家出台的“十一五规划纲要”和2009年发生的国家抑制产能过剩的重大政策变化事件构建“准自然实验”框架,采用双重差分估计策略(DID), 分别检验我国鼓励类和抑制类产业政策对产能过剩的影响效应。

为验证本文的理论假说,本文构建如下固定效应模型:

CNit=а+β1DIDit+β2Strutit+β3Investit+β4Grow+industryi+yeart+uit

(1)

其中,被解释变量CN为产能利用率,解释变量DID为产业政策的虚拟变量,市场结构(Strut)、投资比重(Invest)和产值增长率(Grow)为本文的控制变量,industry是行业固定效应,year为年份固定效应,u表示随机误差项。

(二)相关变量的处理

1.被解释变量

产能利用率(CN)。产能利用率是当前学术界度量产能过剩时普遍采用的指标,产能利用率越低,表示行业的产能过剩程度越高。当前测度产能利用率的方法主要包括调查法、函数法和数据包络(DEA)法。本文拟采用DEA法对本文的被解释变量进行度量。之所以选择采用DEA法,主要考虑中国经济发展受到各种非市场因素的影响,落后产能普遍存在,因此在测算生产能力时,函数法中关于成本最小化、工程法中关于技术有效的假设可能并不能完全成立。而DEA法侧重于从技术上对生产能力进行测度,该方法可能更符合当前我国的现实情况。

借鉴董敏杰等[33]的方法,产能利用率CN是实际产出(θ)与生产能力的比值:

(2)

其中,Y表示有效产出;F为固定投入;V为可变投入;TE为技术效率,其含义为因技术水平落后导致的产出不足,该值越低代表落后产能越严重;EU为设备利用率。对于式(2)两个有效产出函数Y(F,V)与Y(F),采用数据包络(DEA)法进行测算。具体测算公式参见董敏杰等[33]。投入产出数据指标说明如下。

工业总产值。按照分行业工业品出厂价格指数对其进行平减至 2000 年。

固定资本投入。现有文献多采用固定资本存量度量,按照永续盘存法,其公式为Kt= It/Pt+Kt-1×(1-Dt)。其中,K为固定资本存量;I为新增投资额,等于本期固定资产原价减去上期固定资产原价;P为固定资产价格指数;D为折旧率,等于本年累计折旧与上期累计折旧的差额除以上期固定资产原价

劳动投入。采用各工业行业年均从业人数予以度量。

中间投入。采用Mt=(TVt-AVt+Tt)/ppt进行估算。其中,M表示中间投入,TV表示工业总产值,AV表示工业增加值,T表示应交增值税, pp表示分行业原材料购进价格指数。

2.解释变量

产业政策虚拟变量DID为解释变量。DID的两个因子中,industry控制处理组与控制组的行业差别; year是时间趋势变量,控制试点时间前后因共同因素导致的产能过剩变化。借鉴黎文靖和李耀淘的方法[34],如果“十一五”规划文件中出现类似“鼓励发展”“大力发展”“积极发展”某工业行业等字眼,且该行业在“十五”规划中没有提及,我们就将该行业认定为政府鼓励发展的行业*激励类产业包括:煤炭开采和洗选业、石油和天然气开采业、农副食品加工业、食品制造业、纺织业、皮革.毛皮.羽毛(绒)及其制品业、医药制造业、橡胶制品业、非金属矿物制品业、通用设备制造业、专用设备制造业、交通运输设备制造业、电力、热力的生产和供应业。。对于抑制类产业,我们选取《2009年国务院抑制产能过剩指导意见》中明确提及的行业作为政策抑制发展的行业*2009年受调控的产业包括钢铁、水泥、平板玻璃、石油加工、多晶硅、风电设备、电解铝、造船,本文分别将其归入黑色金属冶炼及压延加工业、非金属矿采选业、炼焦及核燃料加工业、化学原料及化学制品制造业、专用设备制造业、有色金属冶炼及压延加工业、交通运输设备制造业。。当行业属于处理组时我们设置为1,属于控制组时设为0。另外根据政策出台的时间,我们把政策出台后设置为1,政策出台前设为0。政策出台前,处理组和控制组都没有受到政策影响,政策出台后,控制组依然不受政策影响,但处理组将可能受到政策刺激,从而对相关行业带来影响。根据以上划分,我们即可通过4个子样本的双重差异,分离出产业政策对产能过剩的影响效应。

3.控制变量

结合国内外相关文献,本文选择以下变量作为控制变量:①市场集中度(Con) 。参考杨振兵和张诚[35]的研究,这里采用勒纳指数来衡量。具体计算公式为:(工业增加值-劳动力成本)/工业总产值。该数值越高,代表行业集中度越高。②投资比重(Invest)。投资比重为各行业本年投资额与工业总产值之比,其中投资额等于各行业本年固定资产原值减去上年固定资产原值。③产业增长趋势(Grow)。产业内生增长趋势是企业产能决策的重要影响因素,参考已有文献这里利用工业总产值增长率测量产业增长趋势。

(三)数据来源

上述各变量的数据来自于《中国统计年鉴》《中国工业经济统计年鉴》《中国劳动统计年鉴》《中国经济普查年鉴2004》等。由于《中国工业经济统计年鉴》2008年后不再公布分行业的工业增加值,我们根据中国统计局公布的分行业工业增加值增长率与上一年的增加值相乘计算得出。计量分析的样本包含中国工业部门39个行业,时间跨度为2003年-2011年*自 2013 年的《中国工业经济统计年鉴》所提供的 2012 的数据较往年变化较大,其中包括工业总产值、工业增加值、行业从业人数等数据不再公布,而且塑料制品业与橡胶制品业也开始合并为一个行业公布数据,为了确保研究结果的准确性,所以本文的研究样本止于 2011 年。。

(四)描述性统计

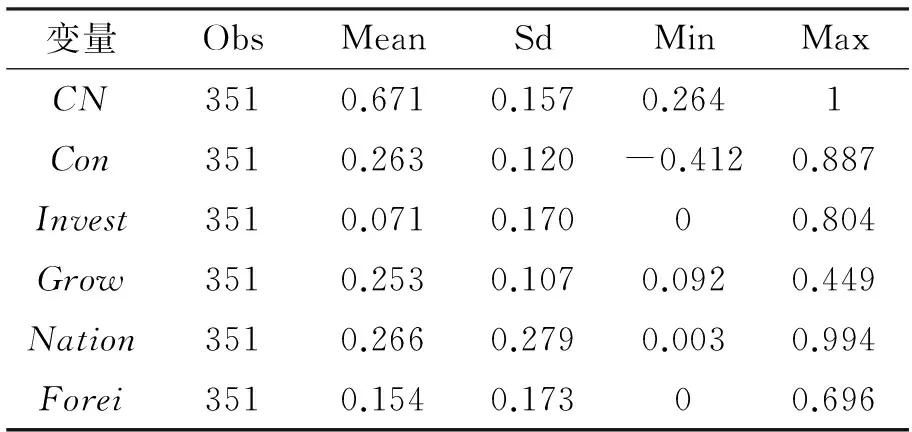

表1 变量描述性统计

表1列出了样本观测值的描述性统计。从表1可以看出,工业部门平均产能利用率为67.1%。需要说明的是,利用DEA方法测算的产能利用率要低于其他测算方法算出的结果,这主要是因为DEA方法在测算时还考虑了技术效率因素[33]。整体来看,采矿业和公共事业的产能过剩程度普遍较为严重。采矿业中煤炭开采和洗选业、黑色金属矿采选业的产能利用率分别为58%、59%,公共事业中的电力、热力的生产和供应业、燃气生产和供应业产能利用率仅为46%和58%。制造业中重工业产能过剩问题普遍较为严重,化学原料及化学制品制造业、化学纤维制造业、非金属矿物制品业、黑色金属冶炼及压延加工业,产能利用率都低于60%,这些行业普遍存在落后产能问题。轻工业中的饮料制造业、纺织业、造纸及纸

表2 分组产能利用率的描述性统计

注:栏目“2006年以前”列的是2003年-2005年的受激励产业产能利用率平均数值,栏目“2006年以后”列的是受激励产业2006年-2008年的产能利用率平均数值,栏目“2009年以前”列的是受抑制产业2006年-2008年的产能利用率平均数值,栏目“2009年以后”列的是受抑制产业2009年-2011年的产能利用率平均数值

制品业、印刷业和记录媒介的复制也存在较为严重的产能过剩问题。限于篇幅,本文没有列出各行业的产能利用率。

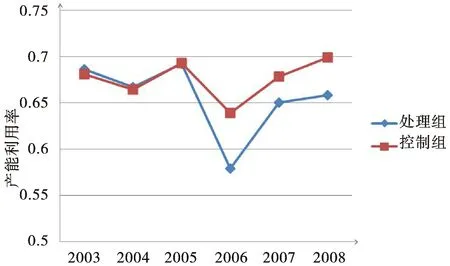

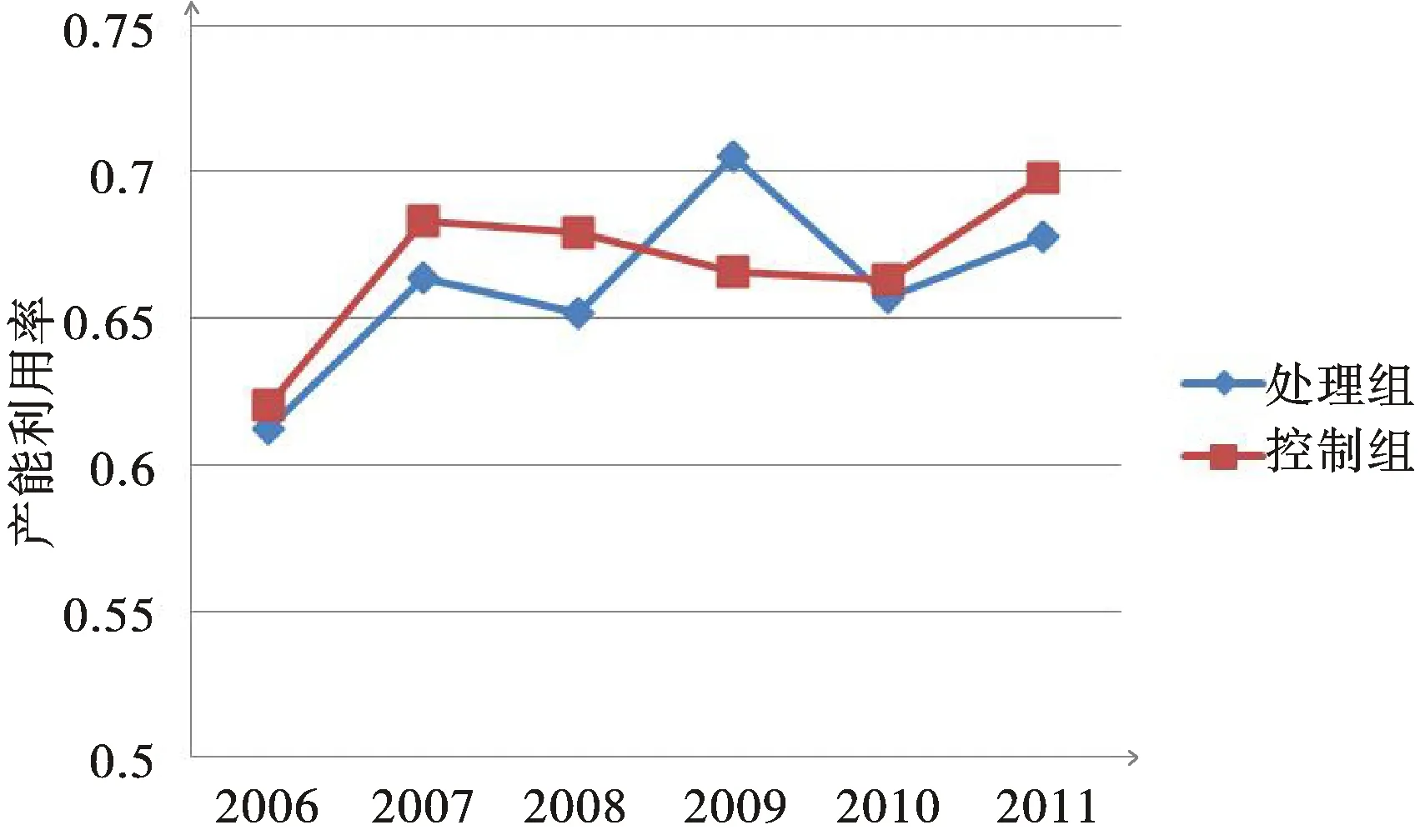

表2提供2006年和2009年两个事件窗口期间,处理组和控制组的产能利用率(CN)在事件发生前后的变化情况。从表2中可以看出,控制组的CN在2006年激励政策出台前后没有明显变化,而处理组的CN在2006年后明显下降。 2009年抑制政策前后,处理组和控制组的CN均有所上升,但处理组的CN上升似乎更为明显。

图1和图2分别是两个事件窗口期间处理组和控制组平均CN逐年变动情况。从图1可以看到,在激励政策事件发生前,处理组和控制组的CN基本遵循相同的时间趋势。在2006年激励政策出台发生后,两组的CN的时间趋势发生了明显分离,处理组的CN明显低于控制组。图2可以看到,在2009年抑制政策发生后,处理组CN在第一年出现大幅上升,然而随后又出现快速回落,回到政策出台之前的趋势。

图1 2006年政策激励

图2 2009年政策抑制

表2、图1和图2提供了产业政策影响产能过剩的一些直觉性认识,2006年产业激励政策导致受激励产业产能利用率大幅下降,而2009年产业抑制政策尽管短期提高受抑制产业的产能利用率,但随后又出现快速下降,上述信息和本文的假说基本一致。下面本文将采用双重差分估计方法对本文的假说进行更为精确的检验。

四、计量结果与分析

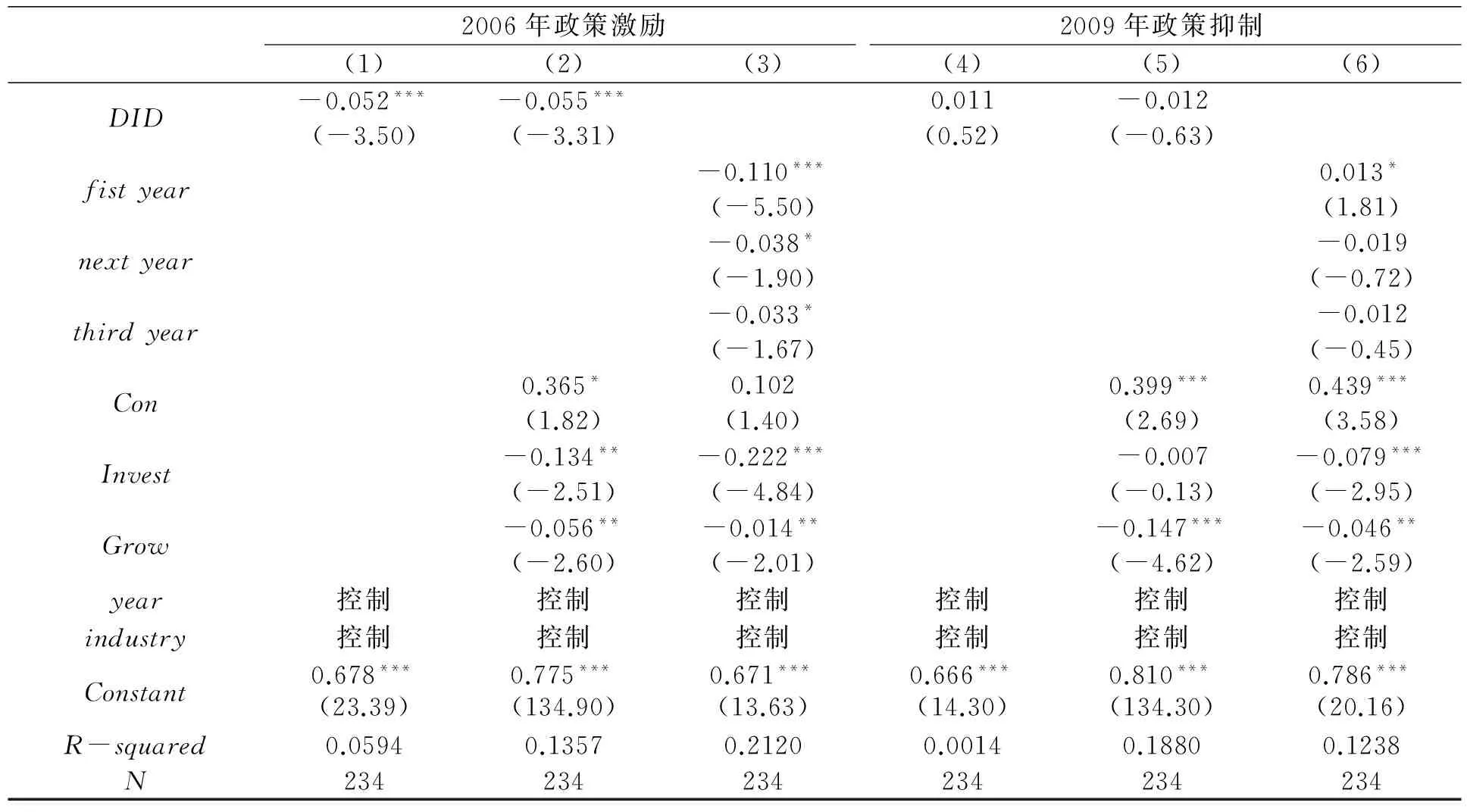

(一)基本回归结果

表3给出了激励类产业政策对产能过剩影响的估计结果。表3第(1)-(3)栏报告了产业激励政策对工业部门产能利用率的影响。我们根据“十一五规划纲要”出台的时间(2006年) ,将样本观测值分为2006年前和2006年后两部分,事件窗口为2003年-2008年。表3第1列的回归结果表明,激励类产业政策与产能利用率的系数估计值(DID)为-0.052,表3第(2)栏报告了添加一些控制变量后的参数估计结果,产业政策影响的估计值(DID)为-0.055,而且表3第(1)和第(2)栏中估计的“产业激励”的效果在统计上非常显著,表明激励类产业政策出台显著降低了受鼓励发展的产能利用率,即激励类产业政策对工业部门产能过剩的形成具有正向影响作用,假说1得到证实。

为了考察产业政策对产能过剩的影响在时间上的变化趋势,表3的第(3)栏考察了激励类产业政策出台后,第一年(fist year)、第二年(next year)和第三年(third year)对产能利用率的影响。第(3)栏的回归结果表明,相比于非产业政策激励行业,受到产业政策激励发展行业的产能利用率每一年都有下降。值得注意的是,激励类产业政策出台fistyear的系数估计值为-0.110,nextyear的系数估计值为-0.038,thirdyear的系数估计值为-0.033,显示出激励带来的负面影响呈逐年减弱趋势。总的来说,经验证据表明,激励类产业政策对产能利用率的负面影响持续至少超过一年。

表3第(4)-(6)栏报告了抑制类产业政策对产能过剩影响的估计结果。我们根据国务院化解产能的时间(2009年) ,将样本观测值分为2009年前和2009年后两部分,事件窗口为2006年-2011年。表3第4列的回归结果表明,抑制类产业政策与产能利用率的系数估计值(DID)为0.011,但并不显著。表3第(5)栏报告了添加一些控制变量后的参数估计结果,抑制类产业政策影响的估计值(DID)为-0.012,也不显著。这表明,我国出台的抑制类产业政策从整体上来说并没有对产能过剩起到积极作用。假设2得到支持。

表3 基准回归:固定效应分析

注:回归方法为固定效应回归;括号中是t值;***、**、 *分别表示1%、 5%、10%的显著性水平

为了考察抑制类产业政策对产能过剩的影响在时间上的变化趋势,表3的第(6)栏考察了抑制类产业政策出台第一年(fist year)、第二年(next year)和第三年(third year)对产能利用率的影响。第(6)栏的回归结果表明,相比于非产业政策抑制行业,受到产业政策抑制发展行业的产能利用率在第一年显著上升,然而第二年和第三年又再次下降,且回归系数发生逆转呈现负相关,说明化解产能过剩的政策短期内发挥了一定积极效果,然而从中长期来看,其效果并不显著,甚至带来更多负面影响。

(二)稳健性讨论

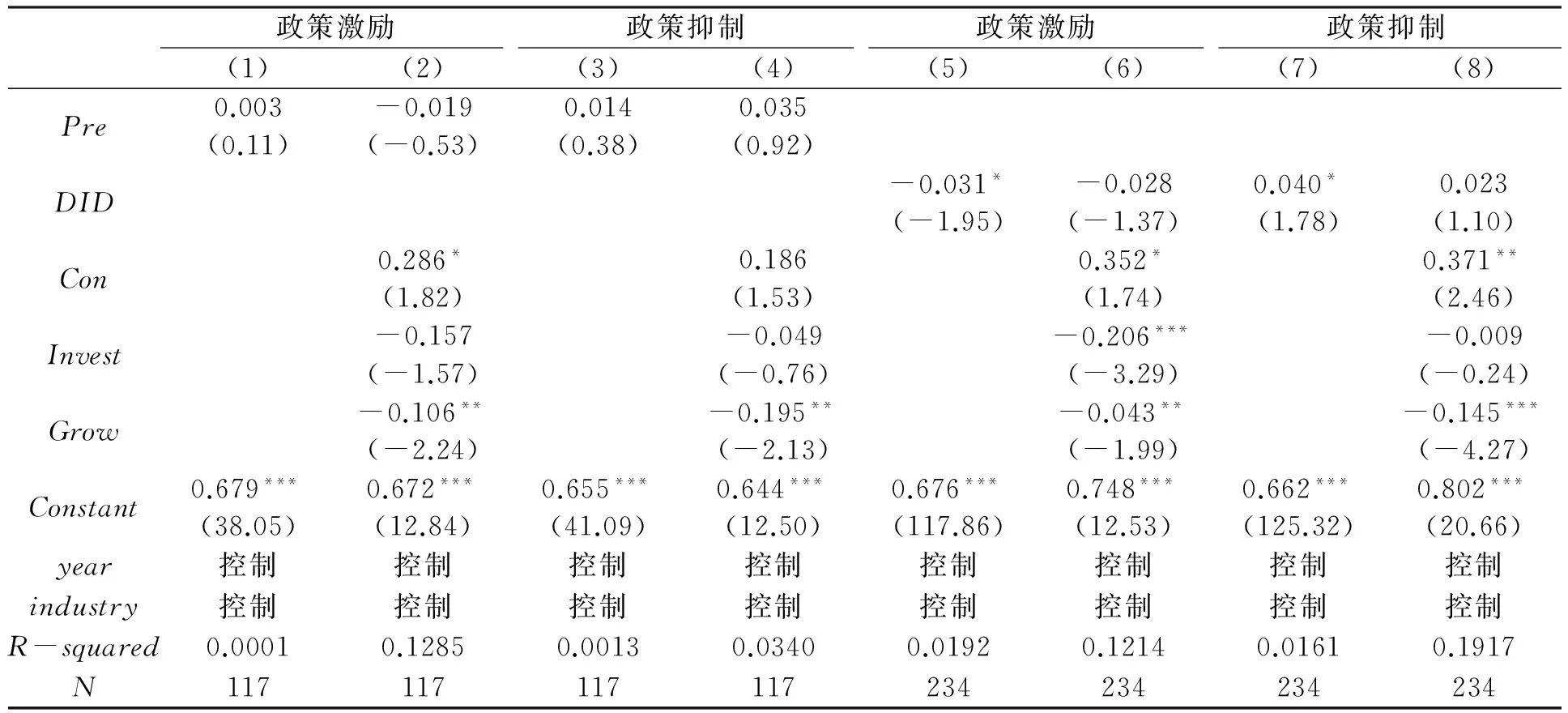

本文使用了双重差分策略比较好地克服了因测量误差、遗漏变量带来的内生性偏误,但是产业政策本身的内生性问题仍然可能存在。从政府文件来看,激励或抑制产业的选择并非是随机抽取的,而是经过了政府慎重挑选。如果现实中挑选出来的产业与因变量——产能利用率有系统性的相关,比如政府认为产能利用率低的产业更需要激励,那么仅仅比较受政策激励和没有政策激励的产业的差异并不能反映产业政策真正的效果。在此,考察这些处理组在政策出台之前的产能利用率是否与控制组有明显的差异。我们引入变量“Pre”(如果该产业日后成为受产业政策激励或抑制则取1,否则为0) , 以研究这些产业在产业政策出台之前的产能利用率变动趋势的特征。回归结果在表4中报告。表4第(1)栏和第(2)栏中都显示,日后成为受产业政策激励发展的产业在政策出台之前(2003年-2005年)与其他产业没有明显的差异;表4第(3)栏和第(4)栏中则显示,日后成为受产业政策抑制发展的产业在政策出台之前(2006年-2008年)与其他产业没有明显的差异,从而对产业政策的外生性提供了支持。

另外,通过平行检验笔者再次对处理组和控制组在政策出台前是否具有共同趋势进行检验:对于激励类产业政策,如果受产业政策激励的行业与2006年之前的交互项系数是显著的,说明两组行业具有不同的时间趋势;如果系数不显著,则说明具有共同的时间趋势。表4第(5)和(6)栏我们发现距2006年最近的2005年的交互项系数都是不显著的,这表明两组行业在2006年事件发生前具有一致的时间趋势。对于抑制类产业政策,受产业政策抑制的产业与2008年的交互项系数尽管在没有控制变量时呈显著关系,但加上控制变量后都不显著,这表明两组行业在2009年事件发生前具有基本一致的时间趋势。产业政策的外生性得到进一步支持,我们选择的“准自然实验”环境是可以信赖的,其研究结论也是较为可靠的。

表4 稳健性检验

注:回归方法为固定效应回归;括号中是t值;***、**、 *分别表示1%、 5%、10%的显著性水平

(三)异质性分析

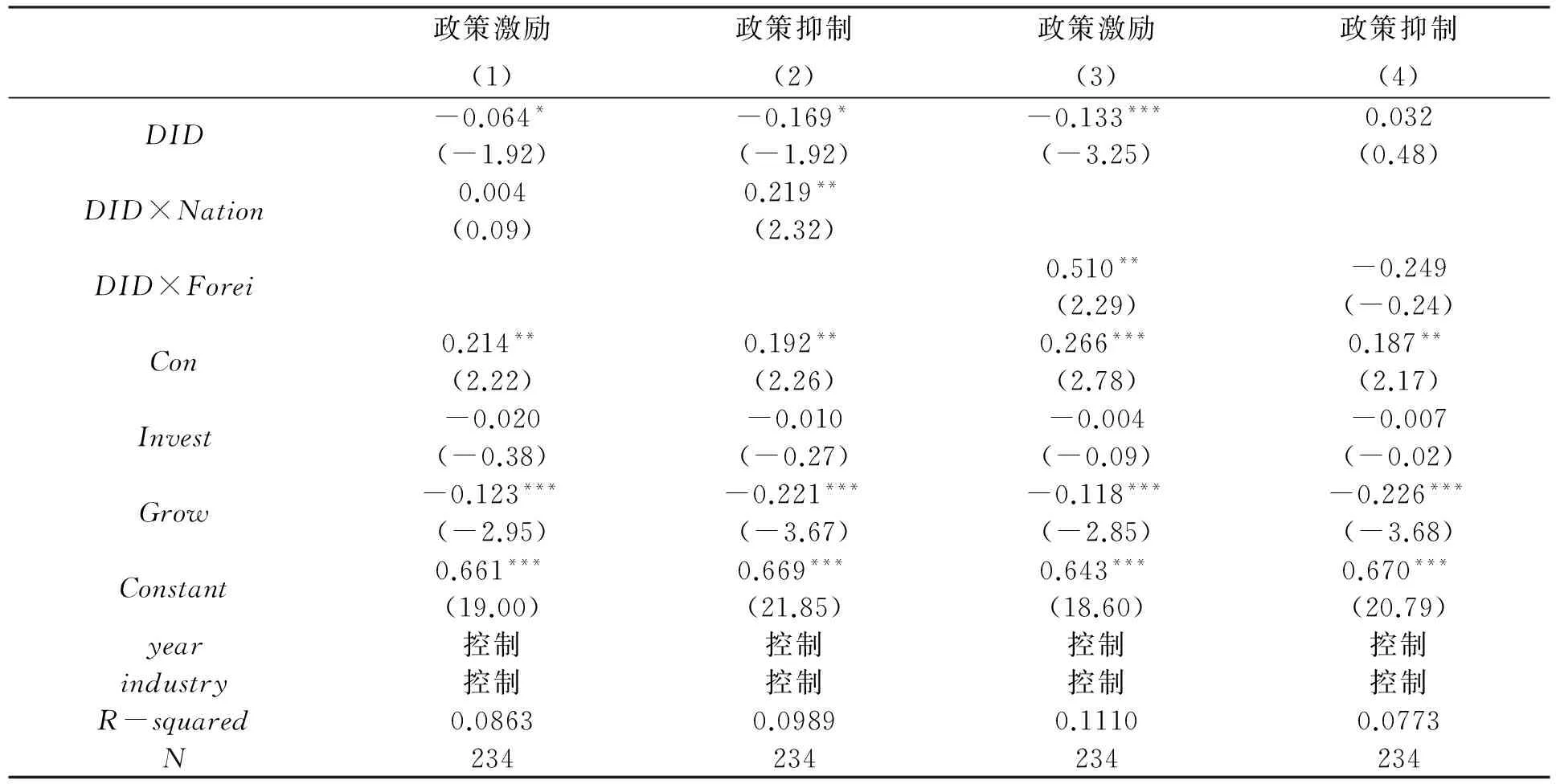

第一,我们按各行业国有工业总产值占规模以上企业工业总产值比重以衡量产业中国有产权的比重(Nation)。表5第(1)栏显示,产业政策和国有产权交互项的系数为0.004,但并不显著,表明激励类产业政策引致产能过剩上升的效应并不因产业中国有企业比重提高而有所区别,产业政策激励不仅引发了国有企业产能过剩,也对民营企业产能过剩的形成具有促进作用。第(2)栏抑制类产业政策和国有产权交互项的系数为0.219,且在5%水平上显著,表明产业中国有企业比重越高,化解产能过剩的抑制政策越可能发挥积极效果。由于受政府直接领导,国有企业更可能按照政策要求,强制性实行减产限产,导致产业政策在这类行业中更可能产生正面影响。第二,表5第(3)和第(4)栏分析了产业出口比例(Forei)对产业政策影响产能过剩的异质性。第(3)栏激励类产业政策和产业出口比例的系数为0.510,且在5%水平上显著,表明随着产业中出口产值比重的提高,产业政策引致产能过剩的效应有所减弱,出口提高了受政策鼓励发展行业的需求,这有利于弱化产业政策引发受鼓励发展行业产能过剩的概率。第(4)栏抑制类产业政策对产能过剩的影响并不随产业对外出口比重的提高而有所差异。陈建奇[36]认为通过外需增加来缓解国内产能过剩的思路是行不通的。粗放式出口给国内低端产能提供了继续生存的空间,这样的出口增长反而使产能过剩风险加剧[19]。

表5 异质性分析

注:回归方法为固定效应回归;括号中是t值;***、**、 *分别表示1%、 5%、10%的显著性水平

五、结论与政策建议

近几年,我国的产业政策与产能过剩之间的关系备受关注,在对产能利用率进行科学测度的基础上,本文首次采用双重差分策略实证检验了中国式产业政策对产能过剩的影响程度。我们发现,激励类产业政策的出台显著提升了工业部门产能过剩的发生,而抑制类产业政策对化解产能过剩的效果并不明显。进一步通过产业政策外生性的检验结果表明,本文的研究结论是可靠而且稳健的。研究还显示,激励类产业政策产生的效果具有一定的持续性,至少在一年以上;而抑制类产业政策只在短期内发挥了一定的积极效应,中长期来看其效果并不显著,甚至随后带来更多负面影响。此外,产业政策的影响对于不同类别的行业存在明显异质性。出口有利于缓和激励类产业政策的影响,但对化解产能过剩无效,国有产权在一定程度上有利于提高化解产能过剩的政策效果。总体而言,本文的实证结果在一定程度上支持了当前我国产业政策引发了产能过剩的论断。上述结论表明,我国的产能过剩看似是“市场失灵”引起的,实则是政府过度干预市场、替代市场的结果。试图通过政府对市场更为直接、广泛的管控来化解产能过剩问题,可能会进一步扰乱市场优胜劣汰的机制。推动中国产业政策转型已成为继续推进我国产业结构调整和转型升级的必然选项。

上述研究结果可能包括的政策含义:第一,放松政府对产业的管制, 尽快由选择性产业政策转到普惠性和促进市场竞争的功能性产业政策模式上来,不断减少政府主导产业发展的做法,理顺政府与市场关系,逐步提高市场在资源配置中作用。第二,构建公平竞争、统一开放的现代市场体系,清理各类歧视性准入政策,把淘汰落后产能交给开放竞争的市场,充分发挥市场优胜劣汰的机制,通过市场主体的不断试错来寻求未来产业产品的发展方向。第三,政府主要在“市场失灵”与外部性领域积极作为,以弥补市场的不足,包括创建公平竞争的市场环境,支持基础科学研究,加强环保和能源替代,以及建设基础设施等,以推进产业化发展。第四,理顺中央与地方关系,化解地方政府落实产业政策的激励扭曲。GDP思维是地方政策扭曲产业政策的关键所在,新形势下,中央政府应继续弱化对地方政府GDP考核权重,更加注重对产业结构调整的考核,更加注重对地方经济增长质量的考核。尽可能防止地方政府在落实产业政策时偏离既定目标,不断降低现有产业政策资源错配的程度。第五,支持有前景的产业积极走出去,在提高我国产品出口质量的同时降低产能过剩的发生,对已出现过剩的低端产能尽量避免过分刺激其海外需求。

[1]江小娟:《经济转轨时期的产业政策——对中国经验的实证分析与前景愿望》 ,上海:格致出版社2014年版。

[2]黄先海、宋学印、诸竹君:《中国产业政策的最优实施空间界定——补贴效应、竞争兼容与过剩破解》 ,载《中国工业经济》2015年第4期。

[3]徐朝阳、周念利:《市场结构内生变迁与产能过剩治理》,载《经济研究》2015年第2期。

[4]Spence,A..“Entry,Capacity,Investment and Oligopolistic Pricing” , Bell Journal of Economics , 1977,8: 534 -544.

[5]Allen B., Deneckere T., Faith.D..“Kovenock. Capacity Precommitment as a Barrier to Entry: A Bertrand - Edgeworth Approach” , Economic Theory, 2000, 15(3): 501 - 530.

[6]Banerje.“A Simple Model of Herd Behavior” ,Quarterly Journal of Economics,1992,107 ( 3 ):797 -817.

[7]Svensson Lars E. O. .“Sweder van Wijnberben. Excess Capacity, Monopolistic Competition and International Transmission of Monetary Disturbances” ,Working Paper1987,No.2262.

[8]Nishimori, Akira .Hikaru Obawa . “Do Firms Always Choose Excess Capacity?”, Economics Bulletin, 2004, Vo1.12.

[9]Abel. “A Dynamic Model of Investment and Capacity Utilization”, Quarterly Journal Economics,1981, 96B-(3):379-404.

[10]国务院发展研究中心“进一步化解产能过剩的政策研究”课题组:《当前我国产能过剩的特征、风险及对策研究》,载《管理世界》2015年第10期。

[11]江飞涛、曹建海:《市场失灵还是体制扭曲—重复建设形成机理研究中的争论、缺陷与新进展》 ,载《中国工业经济》2009年第1期。

[12]冯俏彬、贾康:《投资决策、价格信号与制度供给:观察体制性产能过剩》,载《改革》2014年第1期。

[13]耿强、江飞涛、傅坦:《政策性补贴、产能过剩与中国的经济波动》,载《中国工业经济》2011年第5期。

[14]江飞涛、耿强、吕大国、李晓萍:《地区竞争、体制扭曲与产能过剩的形成机理》 ,载《中国工业经济》2012年第6期。

[15]周瑞辉、廖涵:《所有制异质、官员激励与中国的产能过剩》 ,载《产业经济研究》2014年第3期。

[16]王文甫、明娟、岳超云:《企业规模、地方政府干预与产能过剩》 ,载《管理世界》2014年第10期。

[17]范林凯、李晓萍、应珊珊:《渐进式改革背景下产能过剩的现实基础与形成机理》,载《中国工业经济》2015年第1期。

[18]余东华、吕逸楠:《政府不当干预与战略性新兴产业产能过剩》,载《中国工业经济》2015年第10期。

[19]刘航、李平、杨丹辉:《出口波动与制造业产能过剩——对产能过剩外需侧成因的检验》,载《财贸经济》2016年第5期。

[20]干春晖、邹俊、王健:《地方官员任期、企业资源获取与产能过剩》,载《中国工业经济》2015年第3期。

[21]刘航、孙早:《城镇化动因扭曲与制造业产能过剩》 ,载《中国工业经济》2014年第11期。

[22]李平、江飞涛、王宏伟:《重点产业调整振兴规划评价与政策取向探讨》,载《宏观经济研究》2010年第10期。

[23]张杰 :《基于产业政策视角的中国产能过剩形成与化解研究》 ,载《经济问题探索》2015年第 2期。

[24]雷玷、雷娜:《产业政策、产业结构与经济增长的实证研究》,载《经济问题》2012年第4期。

[25]宋凌云、王贤彬:《重点产业政策、资源重置与产业生产率》,载《管理世界》2013年第12期)。

[26]孙早、席建成:《中国式产业政策的实施效果:产业升级还是短期经济增长》,载《中国工业经济》2015年第7期。

[27]江飞涛、李晓萍:《直接干预市场与限制竞争:中国产业政策的取向与根本缺陷》,载《中国工业经济》2010年第9期。

[28]周黎安:《中国地方官员的晋升锦标赛模式研究》,载《经济研究》2007年第7期。

[29]程俊杰:《中国转型时期产业政策与产能过剩——基于制造业面板数据的实证研究》,载《财经研究》2015年第8期。

[30]Krueger A.O., Tuncer B..“An Empirical Test of the Infant Industry Argument”, American Economic Review, 1982,72(5):1142-1152.

[31]陆正飞、韩非池:《宏观经济政策如何影响公司现金持有的经济效应——基于产品市场和资本市场两重角度的研究》 ,载《管理世界》2013年第6期。

[32]江飞涛、陈伟刚、黄健柏、焦国华:《投资规制政策的缺陷与不良效应》,载《中国工业经济》2007年第6期。

[33]董敏杰、梁泳梅、张其仔:《中国工业产能利用率:行业比较、地区差距及影响因素》,载《经济研究》2015年第1期。

[34]黎文靖、李耀淘:《产业政策激励了公司投资吗》 ,载《中国工业经济》2014年第5期。

[35]杨振兵、张诚:《中国工业部门产能过剩的测度与影响因素分析》 ,载《南开经济研究》2015年第6期。

[36] 陈建奇:《开放视角下中国产能过剩问题重估及战略选择》,载《国际贸易》2013年第4期。

责任编辑 胡章成

Does the Chinese-Style Industrial Policy Cause Overcapacit——Empirical Analysis Based on Panel Data of Chinese Industry

ZHAO Qing,ZENG Hai-jian,

UniversityofElectronicScienceandTechnologyUniversityGuangxiUniversity

From the perspective of industrial policy this paper will explore the causes of excess capacity in China. This paper empirically examines the relationship between the policies of encouraged and restricted phase-out industries and the capacity utilization rate using double difference strategy. The results shows that, encouraged industrial policy has led to the occurrence of overcapacity in the industrial sector, which has a certain continuity. Restricted industrial policy only plays the role of the dissolve excess capacity in the short term, while the effect for medium and long term is not significant. In addition, the export is beneficial to mitigate the effects of motivation types of industrial policy, and the state-owned property right is conducive to improve the effect of dissolve excess capacity policy. In general, the empirical results of this paper support the conclusion that China's industrial policy has led to overcapacity. To solve the problem of overcapacity effectively, we should shift from a selective industrial policy model characterized by direct government intervention to a functional industrial policy model characterized by the promotion and expansion of the market.

industrial policy ;overcapacity ; capacity utilization

赵卿,电子科技大学中山学院副教授;曾海舰,广西大学商学院教授

教育部人文社会科学研究青年基金项目“中国式产业政策对产能过剩的影响效应及政策优化研究”(16YJC790145)

2017-01-13

F421

A

1671-7023(2017)03-0075-11