审计质量与企业信用融资成本相关性研究

——基于货币紧缩政策

2017-05-11海口经贸职业技术学院何春姬

海口经贸职业技术学院 何春姬

审计质量与企业信用融资成本相关性研究

——基于货币紧缩政策

海口经贸职业技术学院 何春姬

本文选取2009-2015年我国沪深两市上市企业披露的财务相关数据为研究样本,研究了不同货币政策下审计质量和企业的商业信用融资成本之间的关系,并进一步分析了货币紧缩对审计质量与商业信用融资成本负相关的调节作用。通过实证分析得出以下主要结论:审计质量与企业的商业信用融资成本显著负相关,即审计质量越高,其商业信用融资成本越低;货币紧缩政策下,商业信用融资的成本相对较高;货币紧缩对审计质量与商业信用融资成本之间的负相关起到促进作用。通过本文的研究,可以为我国众多进行商业信用融资的企业提供理论依据和现实参考,并能丰富对商业信用融资的理论研究。

审计质量 货币紧缩 信用融资

对于民营企业来讲,商业信用融资已成为银行信贷的主要替代性的资金来源,近年来已在各国民营企业中应用越来越广泛。我国于2002年就成立了国家商业中心,用以提供商业信用服务和全面建设信用体系。但是在现阶段大环境下,我国商业信用融资的高风险性和高成本严重阻碍了商业信用融资在我国企业尤其是获得银行信贷较难的民营企业中的快速健康发展,优化企业的商业信用融资问题已经刻不容缓。本文着重研究审计质量和国家货币政策对企业商业信用融资成本的影响,以期对我国企业中商业信用融资的合理使用和获得提供参考依据。

一、文献综述

(一)国外研究 Boldin,Michael D(2008)通过实证研究发现银行融资与企业的商业信用融资之间存在着一定的互相补充的关系,在中小型企业中表现更为明显。David S. Jenkins,Gregory D.Kane and Uma Velury(2012)认为在相应法律法规不完善的市场中,提高审计质量在一定程度上能充当制度的运行效果。Demirguc-Kunt,A.and Maksimovic(2009)发现审计质量较高时融资成本较低,尤其是在选择高质量的会计事务所时这种现象更为明显。Andres Guiral-Contreras,Jose A.Gonzalo-Angulo,Waymond Rodgers(2011)则以会计事务所规模作为审计质量的替代变量并进行了实证分析,发现会计事务所的规模与其做出的会计审计的质量呈正相关。Hui K.,Klasa S.,Yeung E(2013)通过实证分析发现在货币政策为紧缩时,企业的融资成本升高,但高的会计审计质量可以通过提升会计信息质量来降低融资成本。Antonio Durendez Gomez-Guillamon(2014)指出在货币宽松政策下,企业可以较为容易的获得银行的融资支持,相对来讲融资成本较低。Cunat V.(2011)对美国3000余家中小型企业做了实证分析研究,发现相对于规模较大、容易获得银行融资的企业,中小型企业由于自身条件的限制,无法从银行获得足够的融资,往往会选择商业信用融资作为企业发展的重要途径。

(二)国内研究 谭伟强(2011)通过实证分析发现,规模大、市场地位高的企业获得商业信用融资的机会较多。林斌(2011)以信号传递理论为研究切入点,发现审计质量越高,企业向社会传递会计信息的质量越高,从而能获得更高的商业信用融资。杨晶(2014)指出企业的审计质量越高,其信用程度越高,进行商业信用融资的成本就越低。胡一鸣(2014)研究认为,审计质量本身并不能产生实际的利润和价值,但是高的审计质量能帮助外界更容易了解到企业的经营状况和未来盈利能力,促使外部做出投资决策,从而使企业获得成本相对较低的商业信用融资。张超林、杜金岷、苏柯(2013)指出在货币紧缩政策下,银行融资对于企业来讲更难以获得且成本相对较高,企业只能通过商业信用融资的形式进一步发展。郑军、林钟高、彭林(2014)认为在货币紧缩政策的大环境下,企业可以利用较高的内部控制质量实现企业获得大规模商业信用融资。张勇(2014)发现货币紧缩时,非国有企业能得到的政府层面的优惠政策要远远小于国有企业,尤其在银行贷款融资方面表现更为明显,但是非国有制企业面临的市场竞争也更为激励,也更需要国家优惠政策的支持。

二、理论分析与研究假设

作为第三方的独立审计能真实、可靠地鉴定出企业的具体财务信合与其公允价值,能减少企业与投资者之间的信息不对称,从而降低双方的交易成本,并建立起较好的信用合作关系,使得企业能以较低的成本获得投资者的融资。另外,企业在经营过程中的每个方面都对财务信息具有较高的质量要求。比如企业的供应商为保障自身利益,需要对企业的重要经营活动进行实时监控和及时监督,随时了解企业的财务信息状态,以便于作出科学合理并能风险可控的信用融资决策。而作为第三方的审计,则在企业与其利益相关者之间构建出一个真实、可靠的信息传递通道,从而使企业可以避免以应付票据或预付款项方式进行商业信用融资,而是采用信用付款等低成本方式获得融资。基于以上分析,提除本文的假设1:

假设1:审计质量与企业的商业信用融资成本显著负相关

由于在我国的资本市场中存在着机制不完善、信息严重不对称、契约成本不合理等诸多问题,商业信用融资成为了民营企业进行融资的主要渠道。而货币政策主要通过两方面影响我国的银行信贷市场,进而影响我国企业的商业信用融资情况,尤其是在货币紧缩政策下影响更为显著。一方面,紧缩货币政策下货币的供应量大大减少,银行贷款难度增大,同时企业的相关利益者都会受到不同程度的不利影响,提供信用融资的风险加大且意愿降低,导致企业想要获得商业信用融资需要付出较高的成本;另一方面,由于紧缩货币政策的影响,贷款利率会大幅度提高,企业从银行机构获得的短息贷款需要支付的利息也相应急剧增加,反映在企业财务报表中的资金短缺现象更加明显和严重;同时由于货币紧缩政策会使得企业资产受到不同程度的缩水,而正常经营支出的成本却没有发生变化。这两种情况下都会相应影响企业相关利益者的投融资决策,使企业获得商业信用融资需付出的成本大大提升。基于以上分析,提出本文的假设2:

假设2:货币紧缩政策与企业商业信用融资成本之间显著正相关

正常情况下,会计信息能反映出企业融资的使用和配置情况,尤其是在紧缩货币政策的环境中,企业的商业信用融资资源非常匮乏,其利益相关者在提供商业信用融资时承担者较高的风险,进而在制定融资决策时更加注重对企业的经营状况和财务会计信息质量方面的需求。此时,利益者相关者注重的是企业对于融资的使用率和配置的合理性。而作为第三方的独立审计,恰恰能将这些最关键的信息进行及时可靠的传递。因此,审计质量的高低就成为企业在货币紧缩政策下能否获得低成本融资机会的关键因素,审计质量较高的企业将会易于得到利益者相关者提供的低成本的商业信用融资。

当货币政策宽松时,货币的供应量是较为充足的,对于企业的商业信用融资的准入门槛相对较低,企业获得商业信用融资的机会较多,且成本相对较低,从而使得企业财务信息的审计质量对融资成本的影响不是那么明显。

基于以上分析,提出本文的假设3:

假设3:货币紧缩政策对审计质量与企业商业信用融资成本的负相关起到正向调节作用

三、研究设计

(一)样本选择与数据来源 本文选取2009-2015年我国沪深两市上市企业披露的财务相关数据为初始研究样本,并对初始研究样本做了如下筛选:剔除金融类及银行机构类的上市企业;剔除缺失、无法确认或没有实际控制人等的产权性质资料不齐全的上市企业;剔除财务数据披露不齐全或直接缺失的上市企业;剔除披露财务数据中存在异常值的上市企业。通过筛选,最后共得到10128个有效研究样本数据。为消除极端值的影响,本文对所有的变量均进行了1%和99%的缩尾处理。

本文相关的财务数据均来自于国泰安数据库,货币政策的衡量数据来自于中国人民银行发布的关于2009-2015年各年度季度的货币执行政策报告。另外,由于市场化程度的发展是一个较为缓慢的过程,而樊纲的《中国化市场指数》最新数据均截至到2009年,因此关于2010-2015年各个地区市场化程度指数是根据2009年的数据按照移动加权平均的方法计算出来的。

(二)研究变量

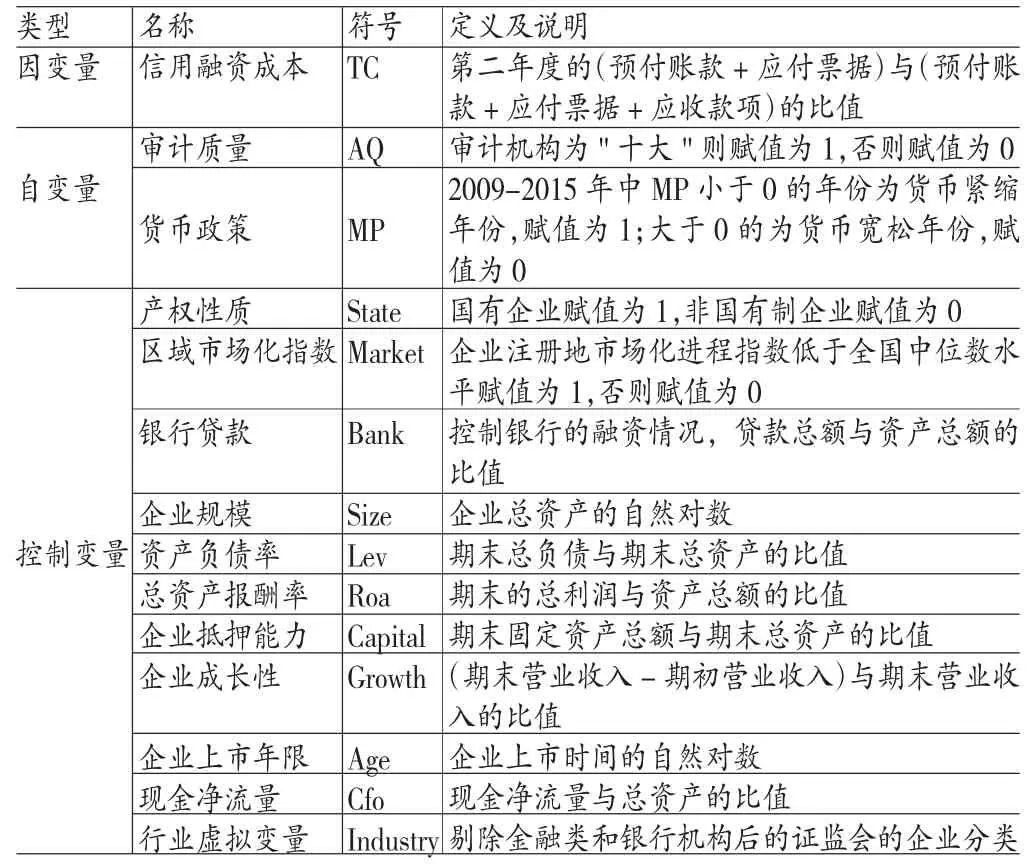

(1)企业信用融资成本。从获得成本上来讲,获得商业信用融资的方式主要有应付账款、应付票据和预付账款等三种方式。预付账款是提前付款,说明企业和供应商之间的信用程度最弱;应付账款则是供应商的一种促销手段,是发放给企业的一种短期贷款的模式,说明两者之间的信用程度较高。而应付票据则介于两者之间。本文采用(预付账款+应付票据)占商业信用融资总额的比例来表示企业的商业信用融资成本,并用符号TC表示,即TC=(预付账款+应付票据)/(预付账款+应付票据+应付账款)。

(2)审计质量。审计质量对于企业和相关利益者都是非常关键的因素,在两者之间起到信息及时可靠传递的过程,并贯穿于整个审计工作过程。De Angelo(1981)采用会计事务所规模作为审计质量的替代变量,并认为会计事务所规模越大,越能保证审计工作的质量。本文借鉴De Angelo的方法,以会计事务所的排名作为审计质量的替代变量,并用符号AQ表示,排名在前十的会计事务所代表着高质量的审计,并赋值为1,否则赋值为0.

(3)货币政策。现阶段货币政策的紧缩和宽松政策的区分主要有两种方法:一是由中国人民银行的政府货币政策确定;二是根据货币政策指标公式来判断是紧缩政策还是宽松政策。本文根据第二种方法,并借鉴吴晓玲(2013)的公式“货币政策=M2增长率-GDP增长率-CPI增长率”来进行货币政策类型的判断,并用符号MP来表示货币政策。式中,GDP增长率表示商品的数量,M2增长率为货币的供应能力,CPI增长率则为商品的价格。当MP小于0时的年份定义为货币紧缩政策,并重新赋值为1;MP大于0的年份定义为货币宽松政策并重新赋值为0。通过该公式的计算,2009、2010、2012和2013年度为货币宽松时期,2011、2014和2015年为货币紧缩时期。

表1 各主要变量的定义及说明

(三)研究模型 根据本文的研究假设及选取的变量构建如下实证模型:

为检验假设1构建模型1:

为检验假设2构建模型2:

为检验假设3构建模型3:

四、实证分析

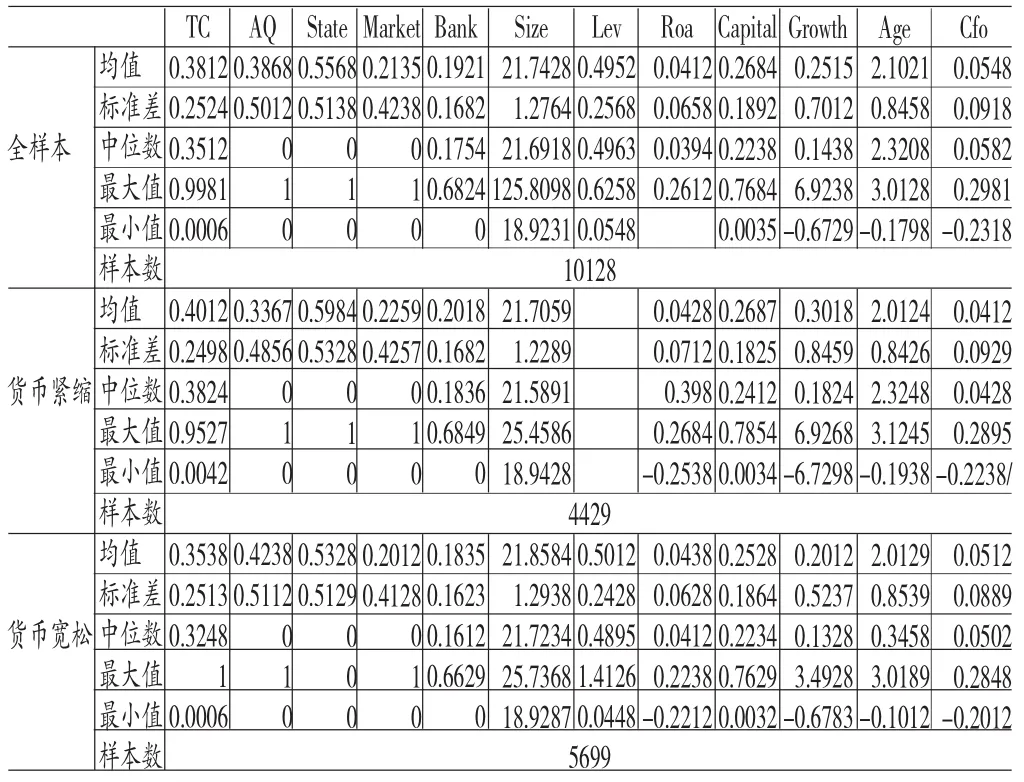

(一)描述性统计 本文分别在全样本、货币宽松政策和货币紧缩政策下进行了各主要变量的描述性统计,其统计结果如表2所示。从表2中可以看出:全样本下企业的商业信用融资的均值为0.3812,表明我国企业中有超过三成的商业信用融租需要支付着较高的成本,如此高的融资成本表现出企业应降低信息的不对称以获得相关利益者的信用,才能获得成本较低的商业信用融资模式,最大值为0.9981,最小值为0.0006,表明我国样本企业中获得商业信用融资的成本存在着比较大的差异;审计质量的均值为0.3868,表明样本企业中只有38%的企业选择了排名前十的会计事务所进行审计,与国际平均水平相差甚远;而银行贷款的均值仅为0.1921,表明企业的融资中只有不到20%来自于银行贷款,其余部分主要依靠的是企业的商业信用融资。

另外,从表2中还可以看出,在紧缩货币政策下企业商业信用融资的中位数和均值均比宽松货币政策的数值高,说明在紧缩货币政策下,企业的商业融资成本相对较高,即紧缩货币政策与企业商业信用融资成本呈显著的正相关,初步验证了本文的假设2是成立的。

表2 各主要变量的描述性统计

(二)相关性分析 各主要变量的相关分析结果如表3所示。从表3中可以看出:审计质量AQ与企业商业信用融资成本TC之间的相关系数为-0.098,为负数,且在1%水平上显著,表明两者之间显著负相关,初步验证了本文的假设1是成立的,即审计质量越好,企业获得的商业信用融资成本越低,采用应付账款作为经营活动的支付方式,企业和相关利益者之间有良好的相互信用合作关系。货币紧缩政策MP与企业商业信用融资成本TC之间的相关系数为0.102,为正数,且在1%水平上显著,说明两者之间显著正相关,即在货币紧缩政策下,企业得到商业信用融资的成本较高,倾向于使用预付账款和应付票据的形式进行经营活动的支付业务,初步验证了本文的假设2是成立的。

此外,企业的产权性质State、盈利能力Roa、抵押能力Capital三者与企业的商业信用融资成本均负相关,且均在1%水平显著;区域市场进程化水平Market、银行贷款Bank、企业规模Size、资产负债率Lev、企业成长性Growth与企业商业信用融资成本TC之间显著正相关,且均在1%水平上显著。

表3 各主要变量的Person相关系数表

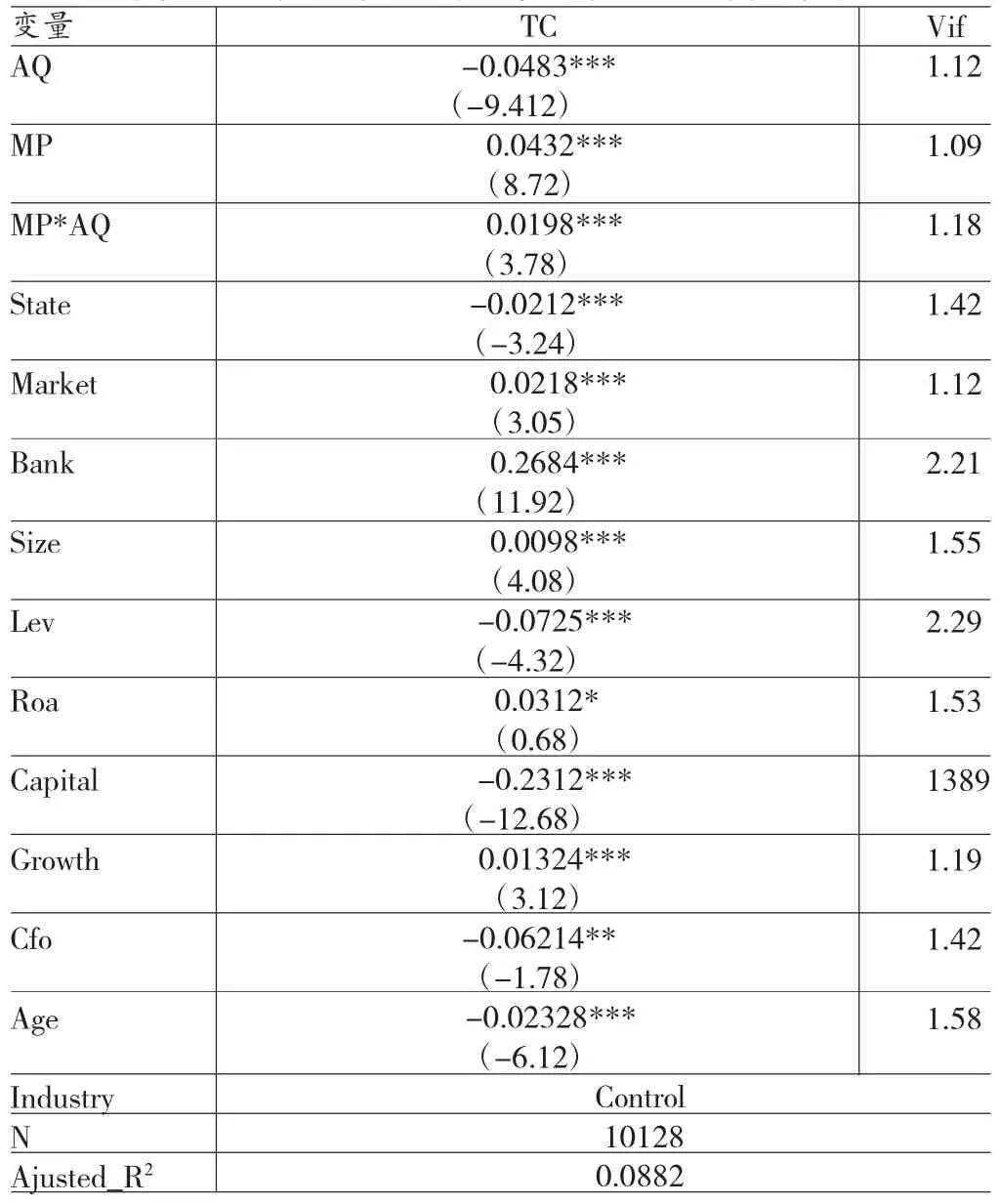

(三)回归分析 表4为全样本下审计质量、紧缩货币政策与商业信用融资成本的回归分析结果。从表4中可以看出:审计质量AQ与企业商业信用融资成本TC之间的回归系数是-0.0483,为负数,且在1%水平上显著,表明两者之间显著负相关,即企业财务信息的审计质量越高,越容易获得成本较低的商业信用融资,验证了本文的假设1是成立的;而货币紧缩政策MP与企业商业信用融资成本TC之间的回归系数是0.0432,为正数,且在1%水平上显著,表明两者之间显著正相关,即在货币紧缩政策下,企业获得商业信用融资需付出的成本较高,验证了本文的假设2是成立的。而紧缩货币政策MP与审计质量AQ的交叉项与企业商业信用融资成本TC之间的回归系数是0.0198,为正数,且在1%水平显著,表明货币紧缩政策对审计质量与商业信用融资成本之间的负相关有正向的调节作用,即在货币紧缩政策下,高审计质量对企业商业信用融资成本的降低作用更加明显,验证了本文的假设3是成立。

表4 全样本下审计质量、紧缩货币政策与商业信用融资成本的回归分析

另外,企业的产权性质State、资产负债率Lev、企业的抵押能力Capital、现金净流量Cfo、企业上市时间Age与企业商业信用融资成本TC显著负相关,且均在1%水平上显著;而区域市场化进程Market、银行贷款Bank、企业规模Size、总资产报酬率Roa与企业商业信用融资成本TC之间显著正相关。且Vif值均小于3,说明各主要变量之间并不存在多重共线性问题。

(四)稳健性分析 为检验本文回归模型及回归结论的稳健性,本文将企业的商业信用融资成本定义为应付票据和(应付票据+应付账款+预付账款)的比值,代替本文中的(应付票据+预付账款)/(应付票据+应付账款+预付账款)作为被解释变量,将审计质量定义为使用国际四大会计事务所的企业得出的审计,代替原文中的排名前十的会计事务所和货币政策作为解释变量,重新代入三个回归模型进行回归分析,得出的回归结果与本文结论基本保持一致,说明本文的假设、回归模型及回归结论是稳定可靠的。

五、结论与建议

(一)研究结论 通过本文的实证回归分析,得出以下主要结论:(1)审计质量与企业商业信用融资成本显著负相关,即较高的审计质量能使企业获得成本相对较低的商业信用融资,倾向于采用应付账款的方式进行经营活动。(2)货币紧缩政策与企业商业信用融资成本之间显著正相关,即紧缩货币政策下,市场中货币的供应量不足,导致融资资源较少,从而使得供应商在投融资时承担的风险较高,企业从供应商得到的商业信用融资需要付出的成本也相应较高。(3)货币紧缩政策对审计质量与企业商业信用融资成本之间的负相关有正向调节作用,即在货币紧缩政策下,审计质量较高时,能缓解货币紧缩政策引起的商业信用融资成本的增加,供应商倾向于向审计质量高的企业提供成本相对较低的商业信用融资。

(二)相关建议 根据结论提出以下建议:第一,进一步提高审计质量,提升整个审计行业水平。审计在企业和相关利益者之间起着传递财务信息的重要作用,在货币紧缩政策下这种作用更加明显。因此,建立高质量的审计、提升整个审计行业的水平就显得尤为重要。应加强对会计事务所的监督和管理,提高整个审计行业的从业标准和从业人员的业务水平,全面提升审计质量。第二,科学合理制定货币政策。货币政策的调整在很长一段时间内对我国的经济发展中起到了非常重要的作用,但是从根本上来讲,货币紧缩政策对国有企业和民营企业起到了不同的影响。对于国有企业来讲,在紧缩货币政策下依然能依靠制度的优势获得成本较低的商业信用融资;但是对于民营企业来讲,一些发展前景很好的企业因货币的紧缩政策得不到充足的融资,即便得到融资需要付出的成本也相对较高,严重阻碍了这些企业的发展,对整个国民经济的发展也非常不利。因此,我们应适时合理地制定科学的货币政策,使货币政策一直处在为经济服务的状态。第三,加强企业的内部控制有效性。企业发展的核心在于企业自身的核心竞争力,其内部控制的有效性则是关键。企业在进行信息披露的时候应尽量雇佣规模大、资历深的会计事务所进行财务审计,以期把企业的实际经营情况和未来的盈利能力如实传递给相关利益者,与其建立良好的信用合作关系,才能持续性获得成本较低的商业信用融资,实现可持续性的企业发展。

[1]郑军、林钟高、彭林:《高质量的内部控制能增加商业信用融资吗?——基于货币政策变更视角的检验》,《会计研究》2014年第6期。

[2]张超林、杜金岷、苏柯:《货币紧缩对公司银行借款与商业信用的影响分析》,《统计与决策》2013年第10期。

[3]张勇:《信任、内部控制质量、市场地位与商业信用融资》,《商业研究》2014年第10期。

[4]David S.Jenkins,Gregory D.Kane and Uma Velury. Earnings Conservatism and Relevance Across Business Cycle. Journal of Business Finance and Accounting,2012,31(36).

[5]Demirguc-Kunt,A.and Maksimovic,V.Firm as Financial Intermediations:Evidence from Trade Credit Data. Mimeo,world Bank,2009.4(12).

[6]Hui K.,Klasa S.,Yeung E.Corporate suppliers and customers and accounting conservatism.Hong Kong University of Science and Technology.2013,12(15).

[7]Antonio Durendez Gomez-Guillamon.The Usefulness of The Audit Report In Investment and Financing Decisions. Managerial Auditing Journal,2014,5(18).

[8]Andres Guiral-Contreras,Jose A.Gonzalo-Angulo, Waymond Rodgers.A Information Content and Recency Effect of the Audit Report In Loan Rating Decisions.2011,47.

[9]Boldin,Michael D.A Check on the Robustness of Hamilton’s markov Switching Model Approach to the Economic Analysis of the Business Cycle.Studies in Nonlinear Dynamics and Econometrics.2008(1).

(编辑 刘姗)