高管特征、内部控制与企业社会责任*

——来自2009-2015年上市公司的数据

2017-05-11山东政法学院

山东政法学院 韩 飞

高管特征、内部控制与企业社会责任*

——来自2009-2015年上市公司的数据

山东政法学院 韩 飞

本文以2009-2015年中国非金融类上市公司为样本,从高管的性别、年龄、政治关联等维度,分析了高管特征对企业社会责任的影响。研究发现,高管女性比例、高管年龄、政治关联均与企业社会责任有显著的正相关关系。内部控制在高管年龄对社会责任的正向关系中具有完全中介效应,在政治关联对社会责任的正向关系中发挥了部分中介作用。经过Sobel检验后,内部控制在高管性别对社会责任的正向关系中发挥了显著的中介作用。

高管特征 内部控制 社会责任 中介效应

一、文献综述

我国2010年公布的《企业内部控制应用指引第4号——社会责任》开宗明义地指出该指引的目的是“为了促进企业履行社会责任,实现企业与社会的协调发展”。通过构建和完善内部控制体系,提升内部控制质量,企业能够降低生产和运营风险,更好的关注员工、产品质量、生态环境等相关利益,可以说,内部控制质量的高低直接影响了企业能否有效履行其社会责任。管理层在内部控制的建立健全过程中承担了直接责任,其个人特征在内部控制的建立和运行过程中会留下其轨迹,从而间接影响内部控制质量的高低。

高阶理论认为,企业高管作为战略选择和决策的主体,其行为受到心理特质的影响,在组织战略的形成过程中起到关键作用,同时也作用于其他组织成员(Hambrick和Mason,1984)。是否履行社会责任及履行程度是企业的一种战略选择,反映了企业高管的价值观和个人特征(Hambrick,2007)。而企业高管在社会责任战略决策、履行及对外披露的过程中都发挥着举足轻重的作用(Waldman et al,2008)。受制于心理特质及样本难以衡量和取得,学者将企业高管的阅历、认知水平等人口统计学因素作为心理特征的代理变量,解释了社会责任的驱动因素(Huang,2013; Manner,2010)。

我国内部控制规范及其应用指引明确规定了履行社会责任这一具体目标。内部控制除了防止和发现舞弊等基础目标,还具备溢出效应(李志斌,2013)。高质量的内部控制作为公司治理的“基础设施”(杨雄胜,2005),能够使公司治理更加健全与完善,从而促进企业社会责任的履行(Richard et al,1999;宋建波等,2010)。我国对内部控制与社会责任履行关系的研究集中于近几年,高质量内部控制能够有效促进企业社会责任的履行(冯丽丽,2015;李伟,2015)。相应的,企业承担社会责任也能够改善内部控制环境、提高内部控制质量(Guo et al,2012),两者的协同效应进一步促进了企业的可持续发展(王海兵,2016)。结合公司治理结构,内部控制在股权集中度与社会责任的正向关系中起到了中介作用,且股权集中度越高,内部控制越能够促进社会责任履行(金岚枫,2015)。

二、理论分析与假设提出

高管的个人特征会对包括社会责任在内的企业战略构成影响。首先,根据高阶理论和社会性别理论,女性高管作为“男女平等”社会条件下的角色日益凸显,其对员工、对社会的关怀强于男性高管,女性高管比例的提高有助于企业环境责任的履行(孟晓华,2012),且董事会成员中有女性时公司参与社会责任活动的水平更高(Ibrahim和Angelidis,2011;Boulouta,2013)。高管的年龄越大,性格越趋向保守,越倾向于选择符合社会道德规范和低风险的行为模式(Carlsson和Karlsson,1970)。随着年龄增长与阅历的日渐丰富,高管应当越能认识到履行社会责任与企业长期价值的良性互动关系,同时尽可能兼顾内外部利益相关者的需求。具有政治关联的高管及其所在企业会受到社会更多的关注,高关注度使得高管和企业仅从自身形象出发就更注重社会责任的履行。民众对具有政治关联的高管在履行社会责任方面抱有更高的预期(Hoogh和Hartog,2008),促使高管做出履行社会责任的决策。基于此,提出以下假设:

H1:高管特征显著影响企业社会责任履行效果,即女性高管比例、高管年龄、具有政治关联与社会责任的履行显著正相关

企业高管是内部控制执行的核心主体。依据高阶理论,高管团队的整体特征体现了高管的心理素质、经营理念和决策风格,不同的认知水平和行为模式影响了对内部环境的分析与风险评估,以及企业内部控制目标的形成。在内部控制活动和信息沟通过程中,高管特征持续作用于具体控制措施和信息的上传下达,最终影响内部控制质量。企业内部控制是企业对自身进行调节和约束的内在体系,通过内部控制制度的运行和监督,企业能够及时发现运营过程中存在的一系列问题并及时纠偏。同时,高质量的内部控制能够主动识别社会责任履行过程中的错误倾向和环节,及时建立信息沟通渠道和评价体系,平衡企业自身利益和履行社会责任之间的关系。因此,内部控制质量直接影响了企业履行社会责任的表现。

综合以上理论分析,企业高管特征对内部控制具有直接影响,内部控制又直接影响了企业社会责任,内部控制在高管特征对社会责任的影响应当发挥中介效应。

H2:内部控制在高管特征对社会责任的影响中发挥了中介效应

三、变量设计及其度量

(一)样本选取与数据来源 我国于2008年颁布《内部控制基本规范》,考虑到政策的滞后性和数据可取得性,本文选取我国2019-2015年沪深非金融类上市公司,并剔除ST公司和相关数据不全的公司,最终得到3498个样本。被解释变量Csr数据来自于润灵全球A股上市公司企业社会责任报告评级数据库,内部控制数据来自迪博(Dib)内部控制与风险管理数据库,高管背景特征及公司财务数据来自国泰安数据库和CCER数据库。文章使用STATA13.1进行数据处理并得出回归结果。基于高阶理论,与具体个人相比,更应当关注整个高管团队的特征,本文将高管团队的范围界定为董事、监事和高管人员在内的全部董监高团队。

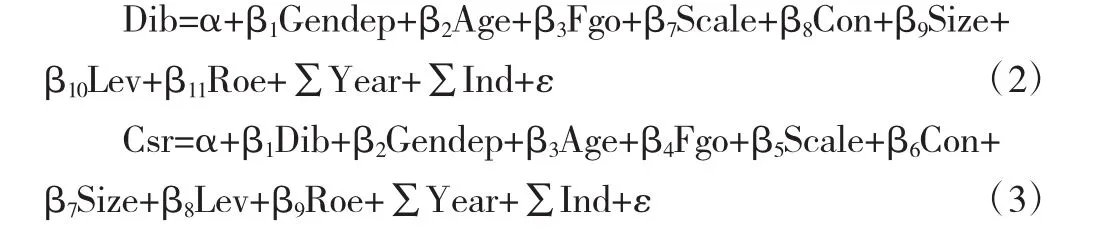

(二)模型设计 为检验假设1及其子假设,构建如下模型:

为检验假设2即内部控制在高管特征对企业社会责任正向影响中的中介效应,借鉴Baron和Kenny(1986)的方法,构建如下模型:

根据中介效应的检验原理,对上述模型进行如下检验:

第一,如果模型(1)中高管特征的系数不显著,则不继续进行中介效应检验,即中介效应发挥作用的基础不存在。

第二,如果模型(1)中高管特征的系数显著,进一步的,如果模型(2)中高管特征系数显著且模型(3)中内部控制指数Dib和高管特征系数均显著,则内部控制发挥了部分中介效应,若模型(3)中内部控制指数Dib系数显著但高管特征各变量系数不显著,则内部控制发挥了完全中介效应;若模型(2)中高管特征系数和模型(3)中内部控制系数Dib至少有一个不显著,需要进一步做Sobel检验。

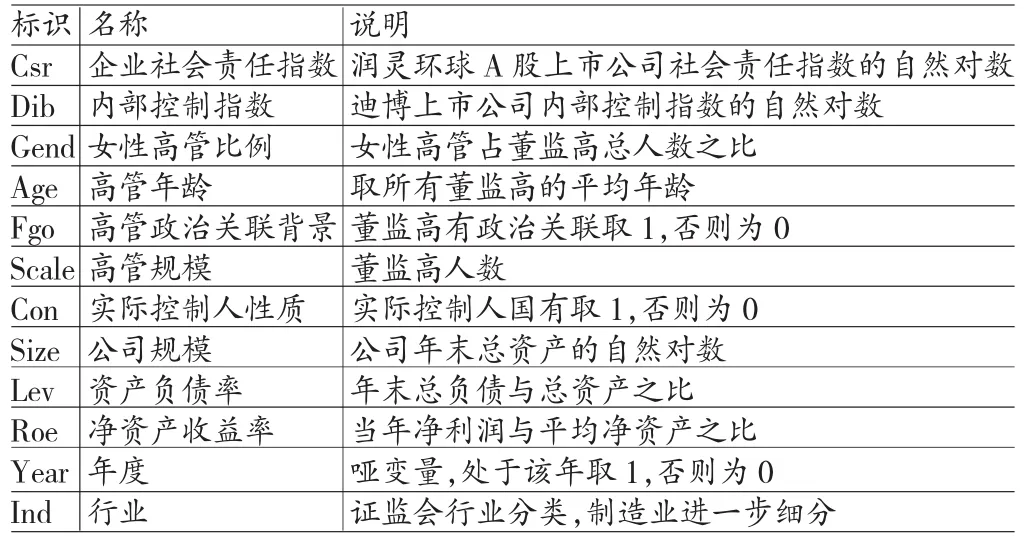

(三)变量定义

(1)被解释变量。企业社会责任履行水平Csr采用润灵环球评级公司的企业社会责任指数。该指数从整体性评价(M值)、内容性评价(C值)、技术性评价(T值)和行业性评价(i值)综合评价企业披露的企业社会责任报告,100分为满分,分值越高,代表社会责任履行水平越高。

(2)解释变量。

内部控制质量Dib。以迪博内部控制指数作为内部控制质量的替代变量。该指数以上市公司披露的内部控制信息为基础,综合反映了我国上市公司内部控制水平和风险管控能力,取值范围在0至1000,得分越高,表明公司的内部控制水平越高,运行越有效。

高管特征。基于高阶理论,本文将高管界定为董事、监事和高级管理人员在内的所有高管团队。分别以女性高管比例、高管平均年龄、高管政治关联衡量。

(3)控制变量。本文以实际控制人性质、公司规模、资产负债率、净资产收益率和高管人数作为控制变量。同时控制行业和年度。

具体变量定义见表1:

表1 变量定义

四、实证结果及分析

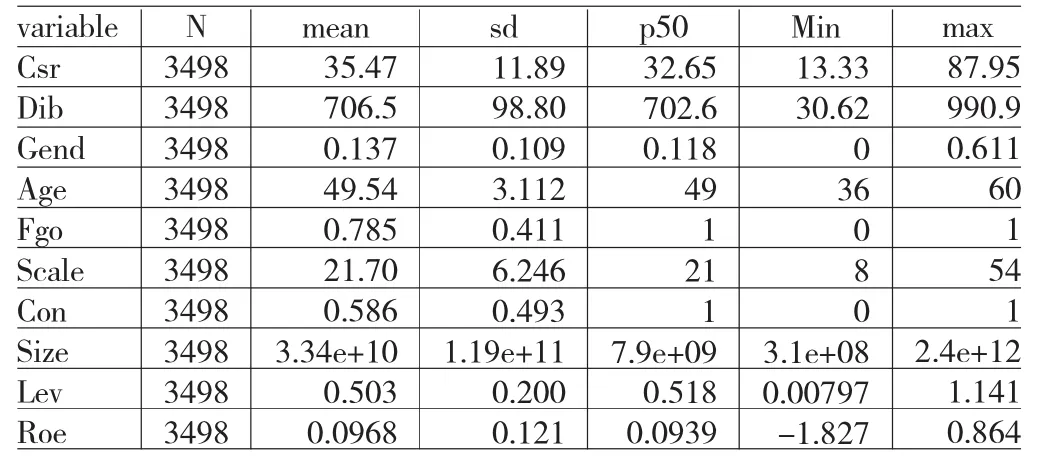

(一)描述性统计 表2是对各变量的描述性统计结果。社会责任指数Csr对应的均值为35.47,标准差11.89,反映了我国上市公司披露的社会责任报告质量和履行效果仍然欠佳,且公司间的差别较大。内部控制指数Dib对应的均值为706.5,标准差98.8,表明随着内部控制规范及其指引的实施,我国上市公司内部控制水平达到了较高水平,但同时公司间的差距仍然很大。女性高管比例Gend均值0.137,说明女性在高管团队中的比例仍然很低。高管年龄Age均值49.54,说明高管团队普遍年富力强。政治关联Fgo均值为0.785,表明我国上市公司高管普遍具有政治关联背景。实际控制人Con均值0.586,说明样本公司中国有企业占比更多。

表2 描述性统计

通过各变量的Pearson和Spearman相关性检验,各变量间不存在严重的多重共线性,使后续分析具备稳健性基础。

(二)多元回归分析

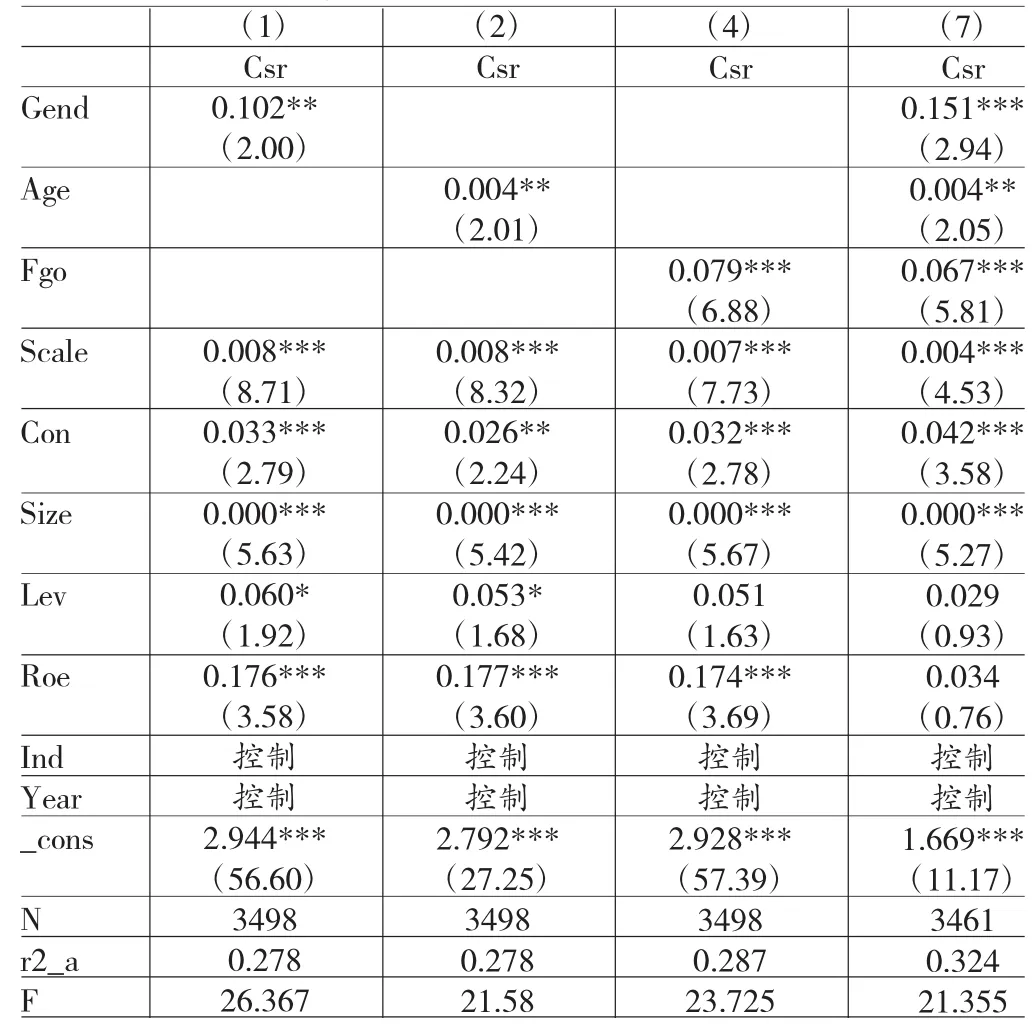

(1)高管特征对企业社会责任的回归分析。表3报告了高管主要特征对企业社会责任的影响,第1列显示女性高管比例Gend在5%水平上与企业社会责任Csr显著正相关,表明女性高管比例越高,企业越能够有效履行社会责任。第2列显示高管年龄Age在5%水平上与企业社会责任Csr显著正相关,表明高管平均年龄越大,企业越倾向于履行社会责任,且履行效果越好。第3列显示高管政治关联Fgo在1%水平上与企业社会责任Csr显著正相关,表明具有政治关联背景的企业,具备更强的动机或压力履行社会责任。第4列将前述高管特征对企业社会责任进行回归,结论与前几列基本一致。另外,控制变量中高管规模Scale和公司资产总额Size在1%水平上与企业社会责任Csr显著正相关,表明高管团队人数越多,公司规模越大,越会认识到履行社会责任的必要性和正面意义,越能够形成合力,有效履行社会责任。实际控制人性质Con在1%水平上与企业社会责任Csr显著正相关,表明国有企业出于自身形象和社会监督,更加关注企业社会责任的履行。

表3 高管特征对企业社会责任回归结果

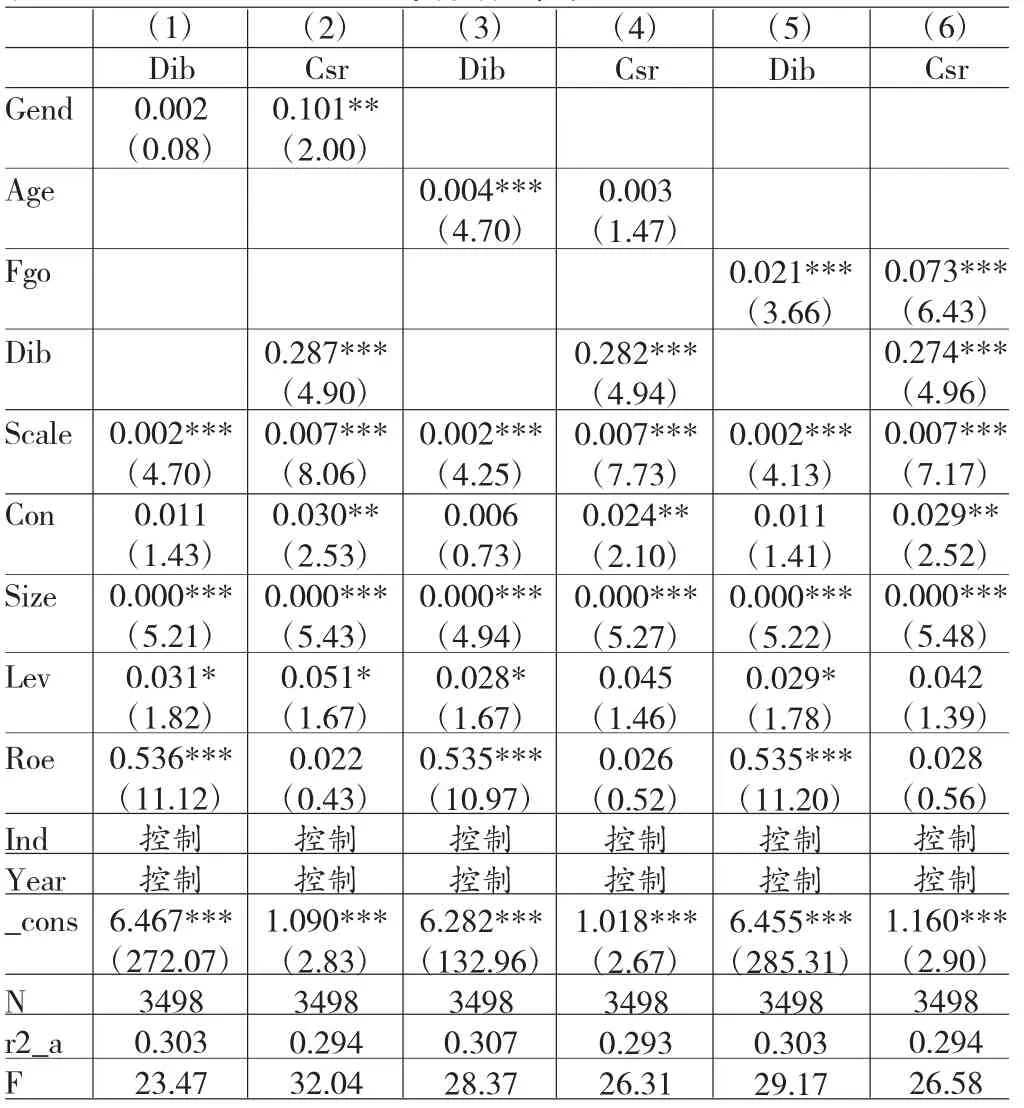

(2)内部控制的中介效应。借鉴温忠麟等(2005)的中介效应检验程序,表4报告了内部控制中介效应的检验结果。表4第1列显示女性高管比例Gend对内部控制Dib影响不显著,第2列显示女性高管比例Gend和内部控制Dib对社会责任Csr的系数分别在5%和1%水平上显著,进行Sobel检验后的Z值为2.028(P=0.042),可知内部控制在女性高管比例正向影响社会责任履行过程中仍然发挥了显著的中介作用。第3列显示高管年龄Age在1%水平上显著影响内部控制质量Dib,第4列显示高管年龄Age对社会责任Csr影响不显著,但内部控制质量Dib在1%水平上显著影响社会责任Csr,根据中介效应检验原理,内部控制质量Dib在高管年龄正向影响社会责任履行过程中发挥了完全中介效应,说明存在高质量内部控制的企业中,高管年龄对社会责任的影响基本通过内部控制实现。第5列和第6列显示高管政治关联Fgo以及政治关联Fgo和内部控制Dib对社会责任Csr的回归系数均在1%水平上显著,表明内部控制在高管政治关联正向影响社会责任履行过程中发挥了部分中介效应。

表4 中介效应检验

(三)稳健性检验 第一,虽然内部控制基本规范2009年7月就开始在我国上市公司中实施,但其指引规定2012年在沪深交易所的主板市场才全面实施,为使实证分析过程更加稳健,本文将分析年份重新界定为2012-2015年,得出的结果没有实质性改变。第二,现有理论普遍关注CEO对企业社会责任的影响。本文将高管团队特征替换为董事长或总经理的个人特征,按照上述过程进行回归分析,除了个别回归系数的显著性水平发生变化,回归结论没有实质性改变。第三,借鉴郑冠群(2015)的方法,考虑到净资产收益率Roe可能存在内生性问题,将其一阶滞后处理。重新进行回归,回归结论依然稳健。

五、结论与启示

本文基于高阶理论,以2009-2015年中国非金融类上市公司为样本,分析了高管特征对企业社会责任的影响。结论表明,高管女性比例、年龄、政治关联均与企业社会责任有显著的正相关关系。内部控制在高管年龄对社会责任的正向关系中具有完全中介效应,在政治关联对社会责任的正向关系中具有部分中介效应。经过Sobel检验后,内部控制在高管性别对社会责任的正向关系中具有显著的中介效应。

本文为研究高管特征影响企业社会责任履行的内在机制提供了经验证据,一方面提示企业要积极关注社会责任并有效履行。在履行社会责任的过程中,应充分借助高管的人才优势,发挥高管性别、年龄等个人特征对社会责任履行效果的正面影响。另一方面必须考虑内部控制在高管特征与社会责任之间的内在机理,即为了挖掘高管个人特征对企业社会责任履行的积极效果,必须贯彻落实内部控制基本规范及其应用指引,特别是《企业内部控制应用指引第4号——社会责任》,使高管特征、内部控制、社会责任三者实现良性互动。东对文化企业并购绩效影响研究”(项目编号:15BGL105)、山东省社科规划项目“山东省会计鉴定意见应用研究”(项目编号:16CKJJ17)阶段性研究成果,同时受山东政法学院证据鉴识重点实验室和司法会计重点实验室经费资助。

[1]刘启亮、罗乐、张雅曼、陈汉文:《高管集权、内部控制与会计信息质量》,《南开管理评论》2013年第1期。

[2]刘焱、姚海鑫:《高管权力、审计委员会专业性与内部控制缺陷》,《南开管理评论》2014年第2期。

[3]郑冠群、宋林,郝渊晓:《高管层特征、策略性行为与企业社会责任信息披露质量》,《经济经纬》2015年第2期。

[4]Hambrick.UpperEchelons Theory:An Update. Academy of Management Review,2007,32(2).

[5]Huang S K.The Impact of CEO Characteristics on Corporate Sustainable Development.Corporate Social Responsibility&Environmental Management,2013,20(4).

(编辑 刘姗)

*本文系国家社科规划项目“制度环境下终级控股股