企业社会责任与审计收费

2017-04-25中南财经政法大学会计学院

○ 中南财经政法大学会计学院 吴 茜

企业社会责任与审计收费

○ 中南财经政法大学会计学院 吴 茜

本文选取2009-2015年深沪两市A股上市公司为样本,采用Simunic审计收费模型实证检验了企业社会责任与审计收费之间的关系。研究结果表明:企业社会责任与审计收费之间是负相关,即:企业社会责任的履行状况越好,审计收费越低。这一现象在国有企业中更为显著。这一发现将为国有企业提升社会责任意识,降低审计收费,提升自身效益提供参考价值。

企业社会责任 审计费用 产权性质

近年来,随着一系列环境污染事件、劳工纠纷的发生,利益相关者越来越关注企业所承担的社会责任。为了满足利益相关者对财务信息以及非财务信息的要求,越来越多的企业主动投入到企业社会责任活动中,并披露了企业社会责任报告。企业社会责任的承担不仅为企业树立了良好的社会形象,还使企业从很多其他方面受益。如何权衡承担企业社会责任的成本和受益将是很多企业所面临的一个重大抉择。为此,本文将主要探讨企业社会责任对审计收费的影响。

一、文献综述

(一) 审计收费

自1980年Simunic建立审计收费模型以来,各国学者纷纷对各自国家的审计收费影响因素进行研究,主要包括三个角度:被审计单位、会计师事务所和公司治理。在被审计单位方面,主要是研究被审计单位的规模、业务复杂度、经营及财务风险和盈利能力。在会计师事务所方面,主要研究会计师事务所的规模、品牌、会计师事务所是否变更、审计师任期。在公司治理方面主要研究股权性质、内部控制、盈余管理等。这些实证研究结果均表明审计收费取决于审计业务的工作投入,而工作投入程度又取决于注册会计师可接受的审计风险。

(二)企业社会责任

不同学者对企业社会责任的定义和内容有着不同看法。企业社会责任的含义随着社会的进步和发展不断有所丰富。随着全球环境不断恶化,参与环境保护成为企业社会责任的核心内容之一。目前衡量企业社会责任的方法主要包括声誉指数法、内容分析法和问卷调查法等。

二、研究假设

(一)企业社会责任与审计收费的关系

基于“管理层能力信号假说”,良好的企业社会责任表现是管理层诚信的信号。 当企业有着较高的管理层诚信时, 其经营风险必然降低,此时,注册会计师会据此降低对审计风险的认定,进而调整审计计划与决策。《中国注册会计师执业准则(2010)》亦特别强调注册会计师应将管理层诚信作为其风险评估及舞弊衡量的关键因素。2011年中国社科院正式发布《中国企业社会责任蓝皮书》,以促使更多的企业发布与企业社会责任相关的信息,并认为企业社会责任作为非财务信息与财务信息具有同等重要的作用,企业同时披露财务信息和非财务信息能够提高企业对外的透明度,从而提高企业内外利益相关者对企业价值的评估。另外,企业若能较好地履行社会责任,那么向社会传递了良好的社会形象,增强公众对企业的信任以及利益相关者与企业间的关系,这些因素间接形成一项道德资本(Godfrey et al., 2009) ,当企业面临一些不利事件时,它将成为一项重要的保护机制,可以增强企业的竞争优势和可持续发展能力,并降低经营风险。依据风险导向审计理论中“经营风险基础审计”的新思维,这将必然促使企业的审计收费降低。

因此,本文提出假设一:企业社会责任与审计收费之间是负相关。

(二)产权性质对企业社会责任和审计收费的影响

在我国,多元化的产权主体并存。由于政府是国有企业的实际控制人,政府与国有企业关系更为密切。在经济转型的过程中,由政府控制的国有企业面临的主要问题就是承担了政府的多重目标,并由此造成了国有企业的政策性负担。政府作为国有企业的实际控制人,在国有上市公司拥有绝对的控股权。因此政府与国有企业有着千丝万缕的联系。

政府可以在政治和财务上给予国有企业许多帮助,从而降低企业的经营风险和财务风险。此外,国有企业的管理层通常是由上级委派的,其在经营决策时不单纯考虑企业的财务业绩,更可能考虑自身的政治前途,国有企业履行社会责任更有可能是基于政治动机而非投机动机。因此,国有企业比非国有企业更有条件也更乐于承担企业社会责任。国有企业承担社会责任的行为,为企业带来更多的信誉资本,从而改善利益相关者关系, 并有助于降低其经营风险和财务风险。 根据风险导向审计理论,当经营风险和财务风险有所降低时,注册会计师会相应降低对管理层的信誉风险的评估。由此可知,相比非国有企业,国有企业履行企业社会责任,更加有利于注册会计师降低对其风险评估水平和提高对管理层的诚信,注册会计师会因此减少审计工作投入,降低审计收费。

因此,本文提出假设二:国有企业履行企业社会责任与审计收费之间的负相关更显著。

三、 研究设计

(一)样本选择与数据来源

本文选取的数据主要来自于2009-2015年深沪两市A股上市公司,通过剔除:ST公司的数据、金融及房地产公司数据和数据不全的数据,总共获得 10 569个数据,其中:国有企业数据为4413个,非国有企业数据6156个。本文数据全部来自于国泰安数据库。

(二)变量的选择与度量

1.被解释变量

依照相关文献,审计费用(lnfee)取当年境内审计费用的自然对数。

2.解释变量

目前,企业社会责任的度量方法主要有内容分析法,调查问卷法等。由于企业社会责任涉及多维度,难以综合量化,因此根据已有文献及上交所 2008 年 5 月发布的 《关于加强上市公司社会责任承担工作的通知》,本文的企业社会责任(csr)用每股社会贡献值来衡量。具体计算公式如下:

每股社会贡献值=(净利润+所得税费用+财务费用+营业税金及附加+本期应付职工薪酬-上期应付职工薪酬+支付给职工以及为职工支付的现金+社会捐献额)/期初与期末股数的平均值

若企业社会责任履行得好,那么会降低注册会计师审计风险,注册会计师会适当地降低收费。

3.控制变量

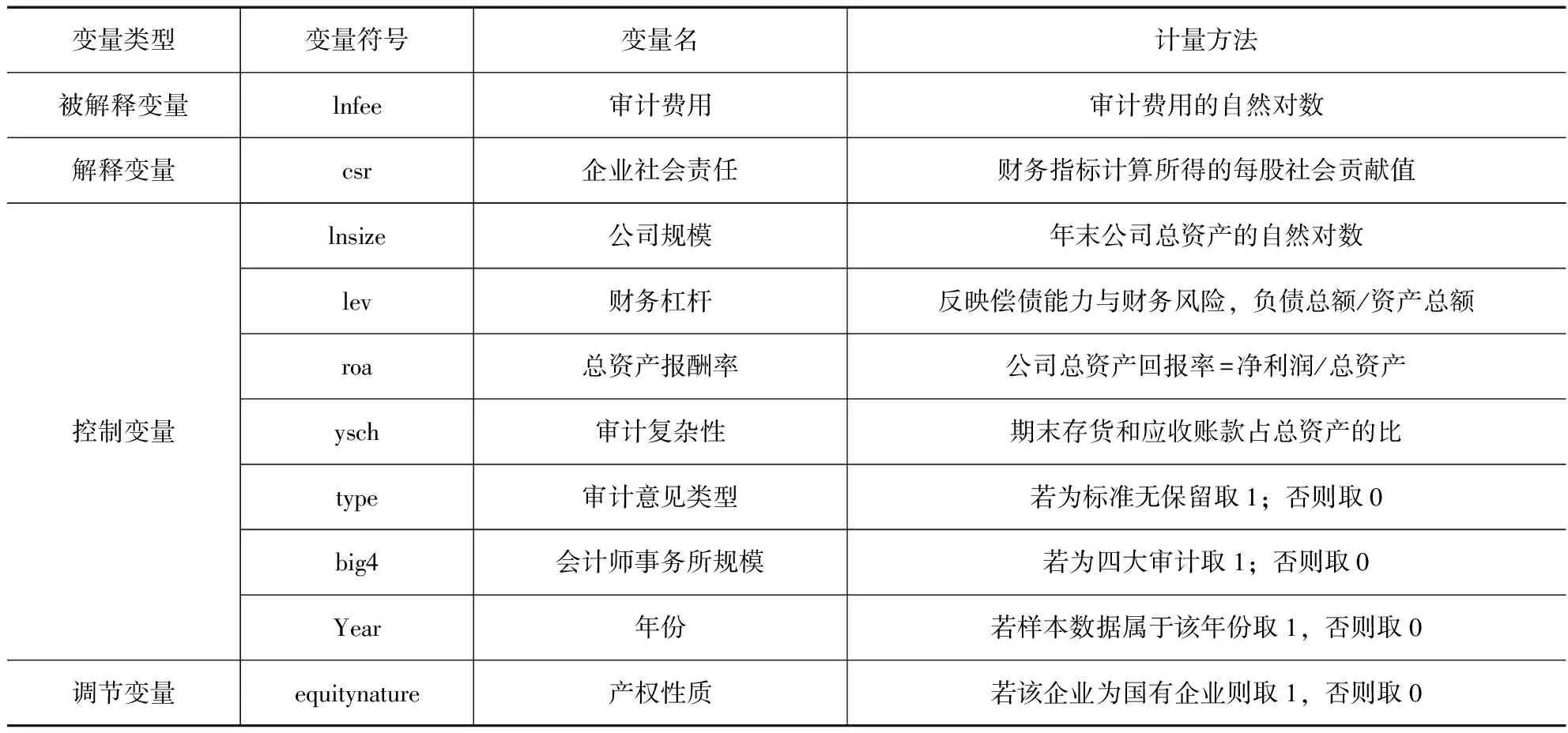

根据已有文献,主要设置了以下几个控制变量:①公司规模lnsize。公司规模越大,注册会计师就越需要投入更多审计资源并花费更多的精力,所以预设公司规模与审计费用正相关;②审计复杂性ysch。用应收账款与存货之和占期末总资产的比来衡量。公司的业务越复杂,对注册会计师的专业胜任能力的要求就越高,审计费用也相对越高;③审计风险lev。用资产负债率来衡量。若注册会计师所面临的审计风险越大,那么为了将检查风险降低至较低水平,注册会计师必须实施更多的审计程序,审计费用也随之增加;④盈利性roa。用期末总资产收益率来衡量。被审计单位的盈利能力越强,那么审计收费越高;⑤审计意见类型type;⑥会计师事务所规模big4。若由四大会计事务所审计,由于事务所的品牌以及审计质量,审计收费相对更高;⑦年份Year。变量的定义和度量如表1所示:

表1 主要变量定义及度量

(三)实证模型

本文借鉴Simunic所建立的经典审计收费模型,为了验证企业社会责任与审计收费之间的关系,建立了如下模型:

lnfee=β0+β1csr+β2lnsize+β3ysch+β4lev+β5roa+β6type+β7big4+∑year+ε1

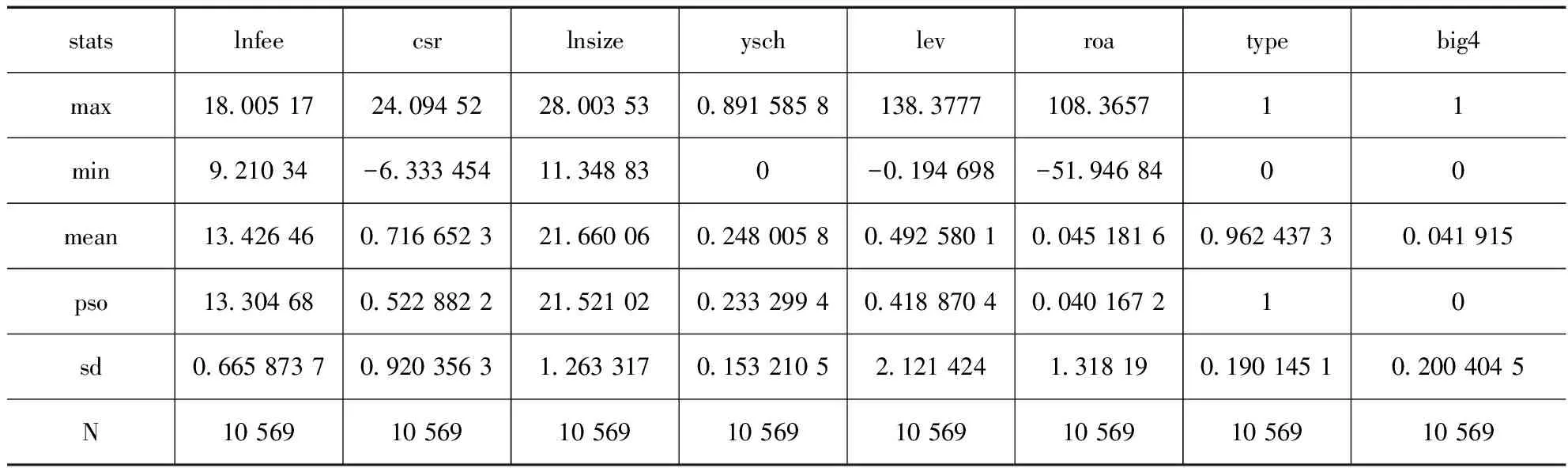

表2 主要变量描述性统计分析

四、实证结果及分析

(一)描述性统计分析

根据表2可知,lnfee 的均值为13.426,中位数为13.305,均值略高于中位数,这说明审计费用经过对数化后总体上服从正态分布的特征,只是稍微有点右偏。csr的均值为0.7166,中位数为0.5229,这说明有大约一半的csr小于0.5。通过对控制变量的分析可以发现有大约有96.24%的企业的审计意见类型为标准型无保留审计意见,而3.76%的企业的的审计意见为非标准无保留审计意见,说明大部分企业的意见类型为标准无保留审计意见。另外,仅有4.19%的企业是由四大会计师事务所审计,而大约95.81%的企业是由非四大的会计师事务所审计,这说明大部分企业是由非四大的会计师事务所审计。

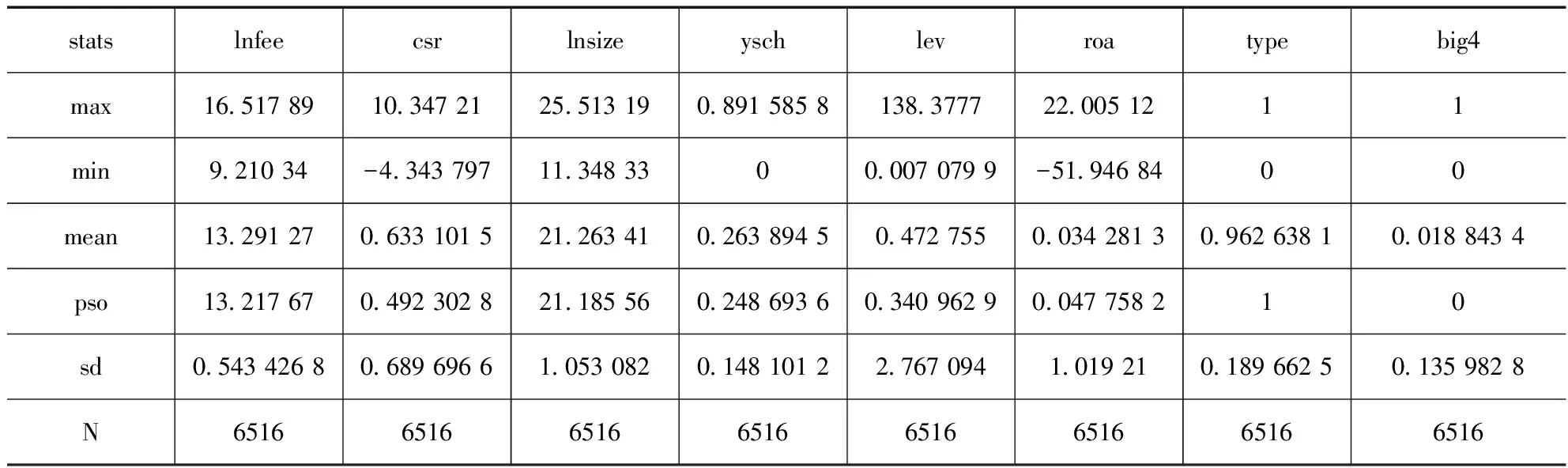

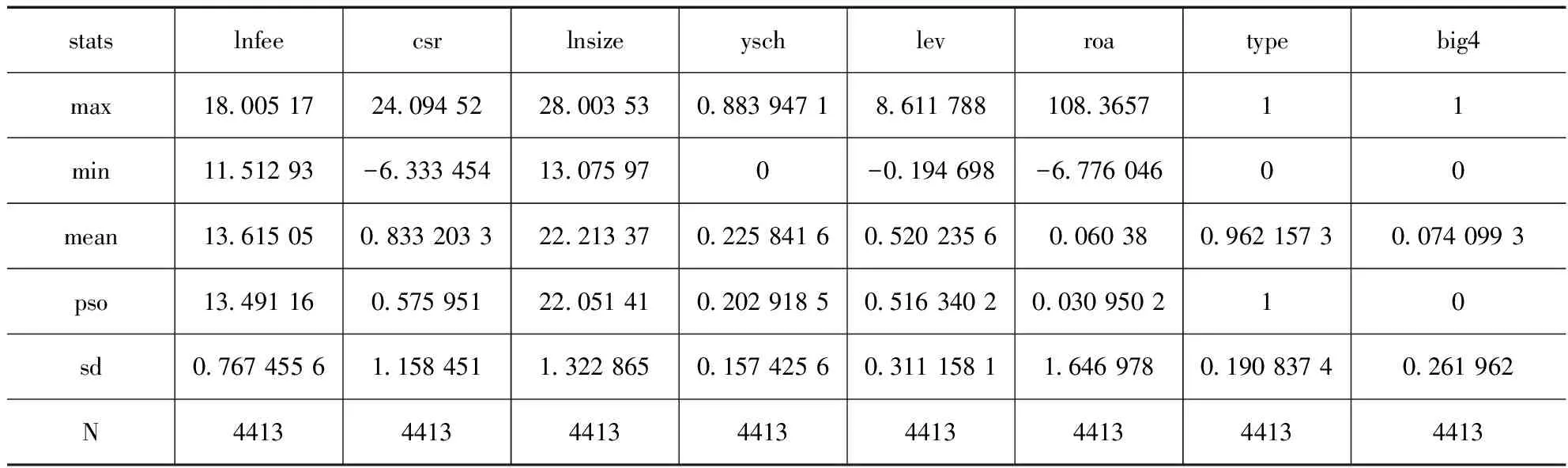

为了进一步研究产权性质对审计收费的影响,本文按照产权性质的类型将面板数据分为两组。其中第一组描述了非国有企业履行企业社会责任与审计收费的关系,第二组描述了国有企业履行企业社会责任对审计收费的影响。

表3 分组描述性统计分析 →equitynature=0

→equitynature=1

通过对比可以发现国有企业履行社会责任的状况明显好于非国有企业,国有企业的审计收费均值略高于非国有企业,至于这是因为国有企业履行了社会责任而使审计收费有所增加,还是其他因素的影响使得审计收费有所增加,本文将在下面的相关性分析中作进一步的分析。

(二) 相关性分析

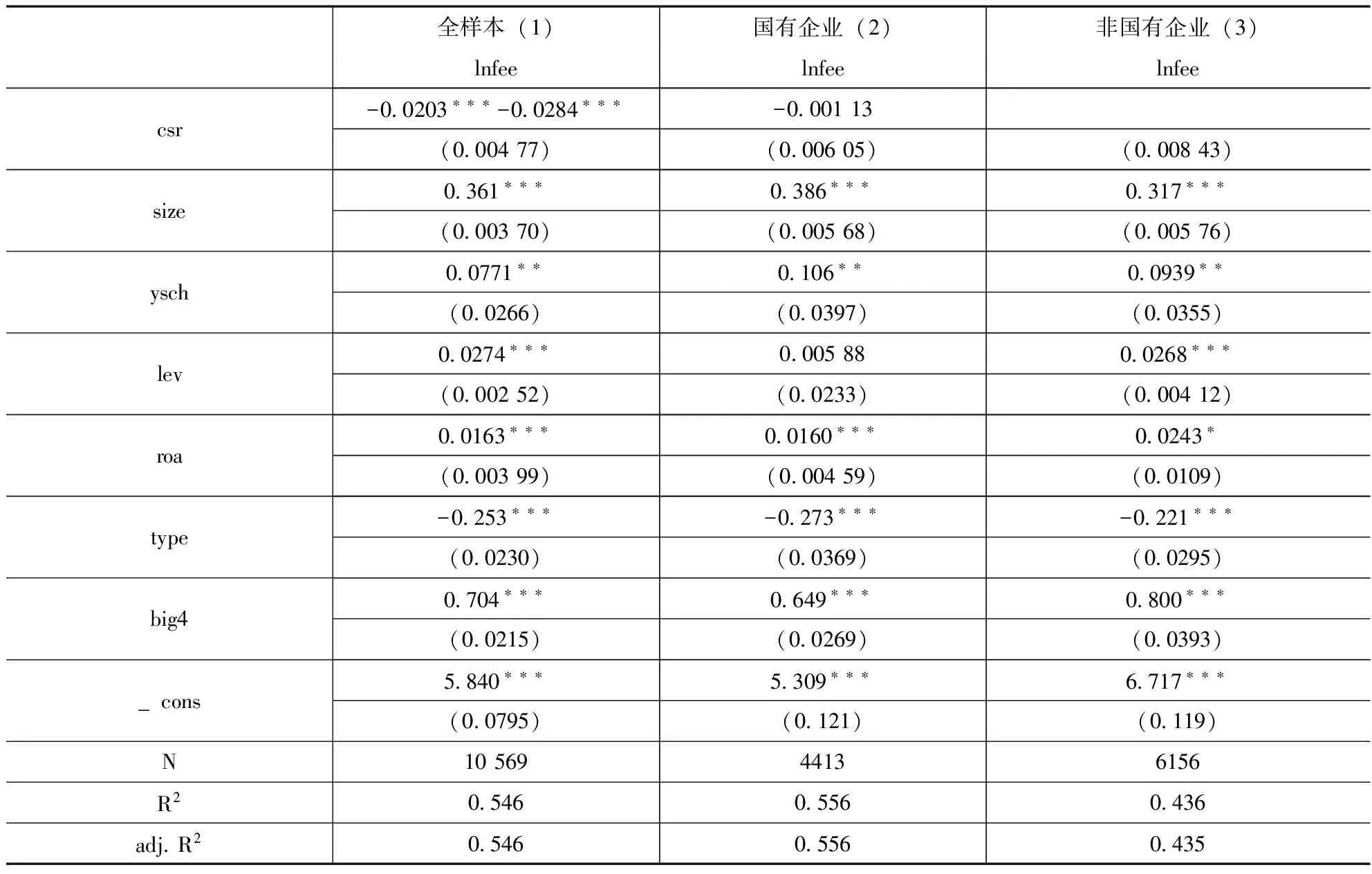

表4验证了企业社会责任与审计收费之间的关系。通过第(1)列可以发现企业社会责任在0.01的水平上与审计收费显著负相关,相关系数为-0.0203。这表明企业履行社会责任状况越好,企业的审计收费越低,研究结果支持了假设一。除此之外,审计收费与被审计单位的规模、审计业务复杂性、资产负债率、会计师事务所规模均显著的正相关,与审计意见类型显著负相关。第(2)列和第(3)列分别对国有企业和非国有企业的审计收费与企业社会责任间的关系进行了回归,由第(2)列可以发现,相比对全样本进行研究,国有企业的csr为-0.0284,比-0.0203的负效应更明显,并且整个模型调整后的拟合优度也更好,由此可以看出在国有企业中,企业社会责任对审计收费的影响更为显著,从而证明了假设二。另外,由第(2)列和第(3)列对比还可以发现相比非国有企业,国有企业的公司规模和业务复杂度与审计收费之间的相关系数更大。因此很可能是这一原因造成了在描述性统计分析时国有企业的审计收费平均略高于非国有企业。

表4 多元线性回归模型系数估计表

注:***、**、*分别表示显著性水平为1%、5%、10%。

(三)稳健性检验

为了排除企业社会责任与公司资产之间的共线性,本文将审计收费的自然对数替代为审计收费与期末总资产的比,进一步研究了其与企业社会责任之间的关系。研究结果表明两者之间也是显著负相关,并且调整后的模型比原有模型具有更高的拟合优度。

五、 研究结论

基于我国多元化的产权主体,本文以2009-2015年深沪A股上市公司为研究样本,通过尝试全面量化企业社会责任,在验证simunic审计收费模型的同时添加了企业社会责任这一影响因素加以研究,经过一系列的分析以及稳健性检验实证考察了企业社会责任对审计收费的影响,得出如下结论:企业社会责任与审计收费呈显著的负相关,即企业履行社会责任越好,企业的审计收费越低。相比非国有企业,国有企业这一现象更为显著。这给予管理者以启示,特别是国有企业的管理者可以通过履行社会责任来减少审计收费的支出,从而来提高企业的业绩。

1.Godfrey.P.C.,C.B.Merrill,J.M.Hansen.The relationship between Corporate Social Responsibility and Shareholder Value:An Empirical Test of the Risk Management Hypothesis [J].Strategic Management Journal,2009,30(04):425-445.

2.KPMG Survey of Corporate Responsibility Reporting 2013[R]. http : / /www. kpmg. com/global/en/issuesandinsights/articlespubli-cations / corporate - responsibility / pages / default. aspx,2013 - 12 - 31.

3.朱敏,施先旺,郭艳婷.企业社会责任动机:于公还是于私———基于中国上市公司盈余质量的经验证据[J].山西财经大学学报,2014(11):87-99.

4.刘启亮,李蕙,赵超等. 媒体负面报道、诉讼风险与审计费用[J]. 会计研究,2014( 6) : 81 -88.

5.李国平,韦晓茜. 企业社会责任内涵、度量与经济后果——基于国外企业社会责任理论的研究综述[J]. 会计研究,2014(8):33-37.

责任编辑: 姜洪云

F239