国际资本流动的决定:机理梳理和实证检验*

2017-01-06田敏,王曦

田 敏, 王 曦

国际资本流动的决定:机理梳理和实证检验*

田 敏, 王 曦

当前,关于国际资本流动决定的理论与实证分析仍比较碎片化。有鉴于此,首先从理论上梳理总结了国际资本流动的内在机理,更细致地区分了决定国际资本流动的长期结构性因素和短期周期性因素;然后使用全球48个国家地区2000年第1季度—2014年第4季度的面板数据,实证检验不同类型国家以及不同类型国际资本的决定因素。研究发现:对新兴市场国家而言,决定国际资本流动的周期性因素有国内利率、全球波动性,结构性因素有国内经济增速和国内市场规模;对于发达国家,决定国际资本流动的周期性因素有国内利率、汇率,结构性因素有国内市场规模和贸易开放度;不同类型国家直接投资、证券投资和其他投资的决定因素也不尽相同。研究对于认识和管理我国当前国际资本流动有所启示。

国际资本流动; 机理梳理; 结构性因素; 周期性因素

2015年12月,美联储宣布上调基准利率0.25个百分点,这标志着世界第一大经济体的量化宽松政策正式结束。在美元加息预期和美国经济复苏影响下,人民币汇率进入下跌通道。截止2015年12月,人民币汇率已经跌破6.4,创出四年内的新低。我国的外汇储备也持续下降,从2014年6月3.99万亿美元跌至2015年12月3.33万亿美元,2015年全年减少5000亿美元,资本外流明显。不仅中国,从2014年下半年开始,众多新兴市场经济体都出现资本外流、外汇储备下降的情况,势必对世界经济和国际金融形势产生巨大影响。历史经验表明,国际资本流动大幅波动,尤其是资本外逃,将对一国实体经济造成巨大冲击,威胁其金融稳定,甚至引发金融和经济危机。对于中国而言,资本账户开放进程已经不可逆转,如何控制其中的风险也亟待讨论(王曦等,2015)。

未来国际资本流动将如何演变?怎样有针对性地对流动规模进行调控?已成为各国政策当局关注的焦点。回答这些问题,首先需要我们有效识别国际资本流动的决定因素及其相对重要性。然而我们发现,现有相关理论和实证文献大多只考虑少数经济指标的作用,比较碎片化,未能形成一个整体,也就很难指引政策实践。有鉴于此,本文先从理论上尽可能全面梳理国际资本流动的内在机理,再由此引申出各种决定因素,进行实证检验,最后针对性地提出建议。

一、概念界定与文献综述

文献中关于国际资本流动的定义大致可分为三类:第一类是基于“购买力”学说的定义,认为国际资本流动只包括货币和金融资本,不包括其他生产性实物资本(Dornbusch,1980;Obstfield,1986);第二类是基于资本逐利性特征的定义,认为国际资本流动是获得收益或者降低风险的资本跨国界移动,与国际贸易中商品和服务无关;第三类是从国际收支角度来定义国际资本流动,《新帕尔格雷夫经济学大辞典》提到,当一国居民(资本输出国)向另一国居民(资本输入国)提供贷款或者购买财产所有权时就形成了国际资本流动。虽然不同学者对国际资本流动的表述和侧重点各有不同,但基本统一的观点是:国际资本流动是指资本的国际间转移,主要反映在一国国际收支平衡表的资本和金融账户中,不包括商品和服务贸易相关的资本流动。由此,本文只计算资本和金融账户项下的资本流动。

关于国际资本流动决定因素的理论和机理,我们将在下一节进行归纳梳理。在实证研究方面,国外研究主要包括下面的文献。Calvo(1993)最早对国际资本流动进行了实证研究,他主要研究了外部因素对国际资本流动的推动作用。随后,Fernandez-Arias(1996)进一步将影响国际资本流动的因素分为推动因素和拉动因素,在Calvo的基础上考察了国内因素的拉动作用,发现中等收入国家1989年以后的资本流动主要由推动因素(特别是国际利率水平)导致,而国内的拉动作用有限。Chuhan(1998)发现美国经济周期和利率对新兴市场国家国际资本流入有重要推动作用。Baek(2006)发现国际投资者风险偏好是亚洲国家国际证券投资的外部推动因素,同时国内经济高速增长能吸引拉美国家的国际证券投资,而国际投资者风险偏好则是驱动这些投资的原因。Fratzscher(2011)发现全球流动性变化在2007—2008 年的全球金融危机中显著改变了国际资本流动。Brana&Lahet(2011)认为国际投资者情绪是“纯粹的传染”(PureContagion),并验证传染因素是影响亚洲国家国际资本流入的重要因素。国内学者方面,张明和肖立晟(2014)用2000—2012年52个经济体的季度数据研究发现,对新兴市场国家来说,全球风险偏好与美国经济增长率是国际资本流动最重要的推动因素,本国经济增长率是最重要的拉动因素;对发达经济体而言,美国经济增长率是最重要的推动因素,本币汇率变动是最重要的拉动因素。郑璇(2014)用新兴市场国家的季度数据进行检验,发现国际资本流动突然中断与国内贸易金融开放度、国内利率、投资者情绪和组合证券投资比例正相关,与国内及国际经济、国际流动性水平负相关。董有德和谢钦骅(2015)用23 个新兴市场国家2000—2013季度数据研究发现,全球市场波动、实际有效汇率波动和全球流动性对国际资本流动产生明显的影响。

也有学者采用VAR模型分析比较不同因素对国际资本流动的贡献率。Kim(2000)用VAR模型分析了韩国国际资本流动决定因素,结果显示外部因素是导致1997年资本大幅流入韩国的原因,国内因素的作用有限。赵进文和张敬思(2013)分析了人民币汇率、国际资本流动与股票价格间的关系,研究发现人民币升值是导致国际资本净流入的原因。

还有部分学者着重考虑某个指标对国际资本流动的作用,Griffin(2004)研究发现,全球股票投资回报率与本国股票投资回报率都是影响高频跨国股权资本流动的重要因素。刘莉亚等(2013)用2002—2009 年105个发展中国家的年度数据研究发现,资本管制会导致国内产出波动加大,但对国际资本流动的作用非常有限。刘湘勤等(2015)用中国月度数据研究发现,可预测的汇率变化对短期国际资本流入有显著的正效应,对长期资本流入有显著的负效应;不可预测的汇率不确定性对短期资本流入有显著负效应,对长期国际资本流入无显著影响。

综合现有文献,我们发现存在如下问题:首先,研究国际资本流动的立足点比较分散,大多数文献只选择利率、经济增长率、汇率或者资本管制中某一个视角进行分析,而国际资本流动是各种经济因素相互作用的结果,因此单一视角无法全面评估国际资本流动的决定因素。其次,现有文献鲜有从理论上分析不同变量影响国际资本流动的机理,因此解释变量的选择缺乏理论基础,随意性较大,也就很难对资本流动的机理进行解释。针对现有文献的不足,本文尝试进行弥补:其一,从机理上分析国际资本流动的决定因素,找出不同因素影响国际资本流动的理论依据,考虑不同变量的内在逻辑层次,将影响国际资本流动的变量区分为周期性变量、结构性变量两类;其二,基于理论机制梳理的指引,系统分析和比较不同国家类型和不同国际资本流动类型决定因素的差异。具体地,我们区分了新兴市场国家和发达国家,还区分了两类国家国际资本流入、流出和净额以及直接投资、证券投资和其他投资。

二、国际资本流动的机理分析

(一)国际资本流动理论

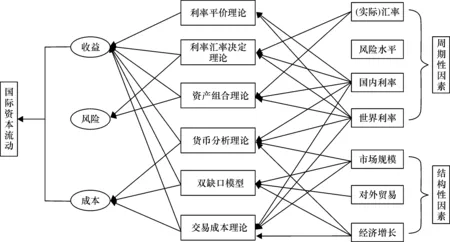

为构建国际资本流动决定因素的计量模型,需先从理论上寻找变量的选择依据,为实证分析奠定理论基础。现有国际资本流动理论主要有:

2.利率汇率联合决定学说。该理论最著名的分析框架为“蒙代尔—弗莱明模型”(Mundell-FlemmingModel)。固定汇率制度下,价格水平通过贸易账户影响国际资本流动,而利率仅仅影响资本账户,汇率没有影响。浮动汇率制下,价格和汇率影响贸易账户,同时资本项目也直接随汇率而变动。关于汇率决定的利率平价理论表达了类似的思想。

3.资产组合理论。该理论认为投资者对不同的资产组合进行风险收益权衡(Markowitz,1952;Tobin,1958),然后在全球范围内配置资产引发国际资本流动。Branson(1986)在此基础上建立了著名的“汇率资产组合调整模型”,他认为一国的进出口、利率和汇率影响短期资本流动,而国内外收入、利率影响长期资本流动,将这些因素加入马克威茨—托宾模型中发现国外资产在财富中占比是国内利率、国外利率、风险的函数,“利率—风险”是影响国际资本流动的内在机制。

4.“双缺口”模型。该模型由经济学家Chenery&Strout(1966)创立。他们认为发达国家存在储蓄和贸易双盈余,发展中国家存在储蓄和贸易双缺口,发展中国家普遍存在外汇和储蓄不足以支撑合意投资和进口的现象,需要大力引进外资才能缓解双缺口。待经济发展起来之后,出现贸易顺差和超额储蓄,此时国内资本开始向外流出。

5.货币分析理论。Frankel(1989)建立了一般均衡模型分析国际资本流动影响因素,认为:短期国际资本流动的影响因素是利差,长期国际资本流动的影响因素是货币存量和信贷政策,因此流动性指标也是影响国际资本流动的因素。

6.交易成本理论。Hak-MinKim(1999)提出用交易成本解释资本流动现象,该模型的表达式是:

(1)

其中,Yt表示国内外投资收益的总和,If表示国外投资额,C表示国内交易成本,Cf表示国外交易成本,国际资本流动由国内外利率和国内外交易成本决定,影响预期收益和交易成本的因素都将影响国际资本流动。

(二)国际资本流动机理

首先,总结以上理论可以发现,任何理论都不外乎针对于国际资本的收益、风险和成本三个方面。国际资本对于收益、风险和成本三个方面的综合权衡,决定了其流动的方向和规模。其次,各理论都直接或间接指明了决定国际资本流动的现实具体因素,这些因素可以看作理论指引下的国际资本流动实证分析的解释变量。根据这个逻辑,我们把国际资本流动的机理统一表示于图1。其中,我们还将国际资本流动的具体因素分为周期性因素和结构性因素,前者指周期性的主要影响短期流动的因素,后者指与经济体基本面相关主要影响中长期流动的因素。

图1 国际资本流动机理

图1中,国际资本流动的收益方面被所有的理论强调。利率差异理论、利率汇率联合决定学说、资产组合理论、货币分析论、交易成本论都强调国内外利差或者汇率调整后的利差是影响资本短期收益的变量。“双缺口”则认为贸易盈余越多的国家资本越丰富,通过资本项目输出国际资本的动机越强,而贸易缺口越大的国家国际资本流入的潜在收益越大,净资本流入越多,贸易规模也是影响资本收益的因素;另外,“双缺口”模型也暗含了国家经济发展水平和速度的重要影响。

从风险角度来看,资产组合理论强调市场风险水平对国际资本流动的作用,外部市场风险较高时,国内资本外流减少,外部资本流入增加,而国内市场风险较高时,国内资本外流增加,外资流出增加,总体而言风险与国际资本净流动负相关。

从成本角度来看,货币分析理论认为国内货币供给增加能降低资本获取成本,增加投资者的投资意愿。交易成本理论还考虑了影响资本流动成本的制度性因素,如市场规模、市场发展程度,市场越发达国际资本的投资和交易成本越低,资本流入流出也更为方便。

以上机理梳理对于我们理解和研究国际资本流动是有益的。首先,各个理论实际上是指出各种基本要素通过收益、风险和成本的渠道作用于国际资本流动的各种经济机制,因此图1有利于我们全面和准确地认识国际资本流动的影响因素及其作用机制;其次,对理论的综合有利于我们全面地筛选出决定国际资本流动的各种实证解释变量,避免遗漏重要变量问题。结合前人的研究和上文的机理分析,本文将周期性因素归纳为:利率、汇率、风险水平;结构性因素归纳为:国内经济增速、外部经济增速、国内市场规模和贸易开放度。下面基于以上机理梳理,进行实证分析。

三、实证模型及描述性统计

(一)实证模型

为分析国际资本流动的决定因素,我们建立如下回归模型:

Yit=c+β1Xit+β2Zit+Vi+μit

(2)

其中,Yit为因变量国际资本流动;Xit为K×1向量,包含影响国际资本流动的K个周期性变量;Zit为J×1向量,包含影响国际资本流动的J个结构性变量;Vi为国家个体的固定效应;μit为随机扰动项。

(二)变量测度

因变量方面,借鉴刘莉亚等(2013)的统计口径,认为总资本流入是外国机构与居民购买本国资产所致,总资本流出是国内机构和居民购买国外资产所致。另外,根据BPM5 的编制规则,国际资本基本划分为直接投资、证券投资和其他投资三大类*参考国家外汇管理局的国际投资头寸表主要指标解释。《国际收支与国际投资头寸手册(第六版)》将证券投资中的子科目金融衍生产品和雇员股票期权分离作为一个新的大类,由于本文样本跨度期间金融衍生品和雇员股票期权规模较小而且数据缺失较多,因此本文计算中不包括该项。同时储备资产也不纳入本文的国际资本流动计算范畴。。可得到以下计算公式:

总资本流入=直接投资流入+证券投资组合流入+其他投资流入

(3)

总资本流出=直接投资流出+证券投资组合流出+其他投资流出

(4)

净资本流动=总资本流入-总资本流出

(5)

根据上述公式计算三种资本流动总量,实证分析中使用各类资本流动与GDP的比重作为因变量的度量指标。

周期性变量方面,国内利率(rd),我们用“一年期国内存款利率”表示,该指标反映了一国无风险投资回报率,预期与国际资本净流入正相关;美国利率(rf)用美国联邦基金利率表示,该指标表示外部市场平均无风险投资回报率和世界经济景气指数,预期与新兴市场国家的国际资本净流入正相关;汇率(fe)用“实际有效汇率指数”取自然对数表示;全球波动性水平(vxo)用芝加哥期权期货交易所提供的“VXO指数”*芝加哥期权期货交易所提供了VXO 和VIX两个相似的全球波动率指数。VIX 指数缺少2003年以前的数据,而VXO指数从1986年开始编制,因此本文选择VXO指数。由于VXO指数为每日波动性数据,将VXO指数进行季度加总平均,得到本文的全球波动性水平。表示,该指数越大表明全球市场震荡程度越深,避险情绪越高,预期该指标与新兴市场国家的国际资本净流动负相关。

结构性变量方面,国内经济增速(gdpd)用“实际GDP增速”表示国内经济发展程度和市场规模,预期该变量与国际资本流动正相关;美国经济增速(gdpf)用“美国实际GDP增速”表示,代表发达经济体的平均增速,该指标反映了世界市场的综合投资回报率,预期与新兴市场的净资本流动负相关;国内市场规模用“该国实际GDP”取自然对数表示,市场规模越大表明该国的投资机会越多,投资成本越低,预期该指标与总资本流动正相关;贸易开放度(trade)用“一国进出口贸易总额占GDP的比重”表示,该指标反映一国参与全球经济的程度,贸易开放度越高表明该国与世界经济联系越紧密,流入国内的资本规模越大。

样本所有数据均来源于IMF的IFS数据库和BIS数据库,世界银行的世界发展指标(WDI)数据库和彭博数据库。数据为2000年第1季度—2014年第4季度48个国家和地区的季度数据,其中包括22个发达经济体和26个新兴市场国家*22个发达经济体:加拿大、中国香港、丹麦、芬兰、法国、德国、希腊、冰岛、爱尔兰、以色列、意大利、日本、韩国、荷兰、新西兰、葡萄牙、新加坡、西班牙、瑞典、瑞士、英国、美国。2013 年国际货币基金组织 《世界经济展望》所列新兴经济体共31 国, 删除其中某些季度数据不可得的国家 (埃及、 巴基斯坦、 委内瑞拉) 和季度数据时间跨度过短的国家 (白俄罗斯、伯利兹、约旦、毛里求斯)后剩下 26 国,具体包括:阿根廷、 巴西、 保加利亚、智利、中国、 哥伦比亚、 捷克、 爱沙尼亚、 匈牙利、 印度、印度尼西亚、 拉脱维亚、 立陶宛、马其他、马来西亚、 墨西哥、 秘鲁、 菲律宾、 波兰、 罗马尼亚、 俄罗斯、摩洛哥、南非、泰国、土耳其和乌克兰。。统计性描述如表1所示。

四、 实证分析

(一)基本回归结果

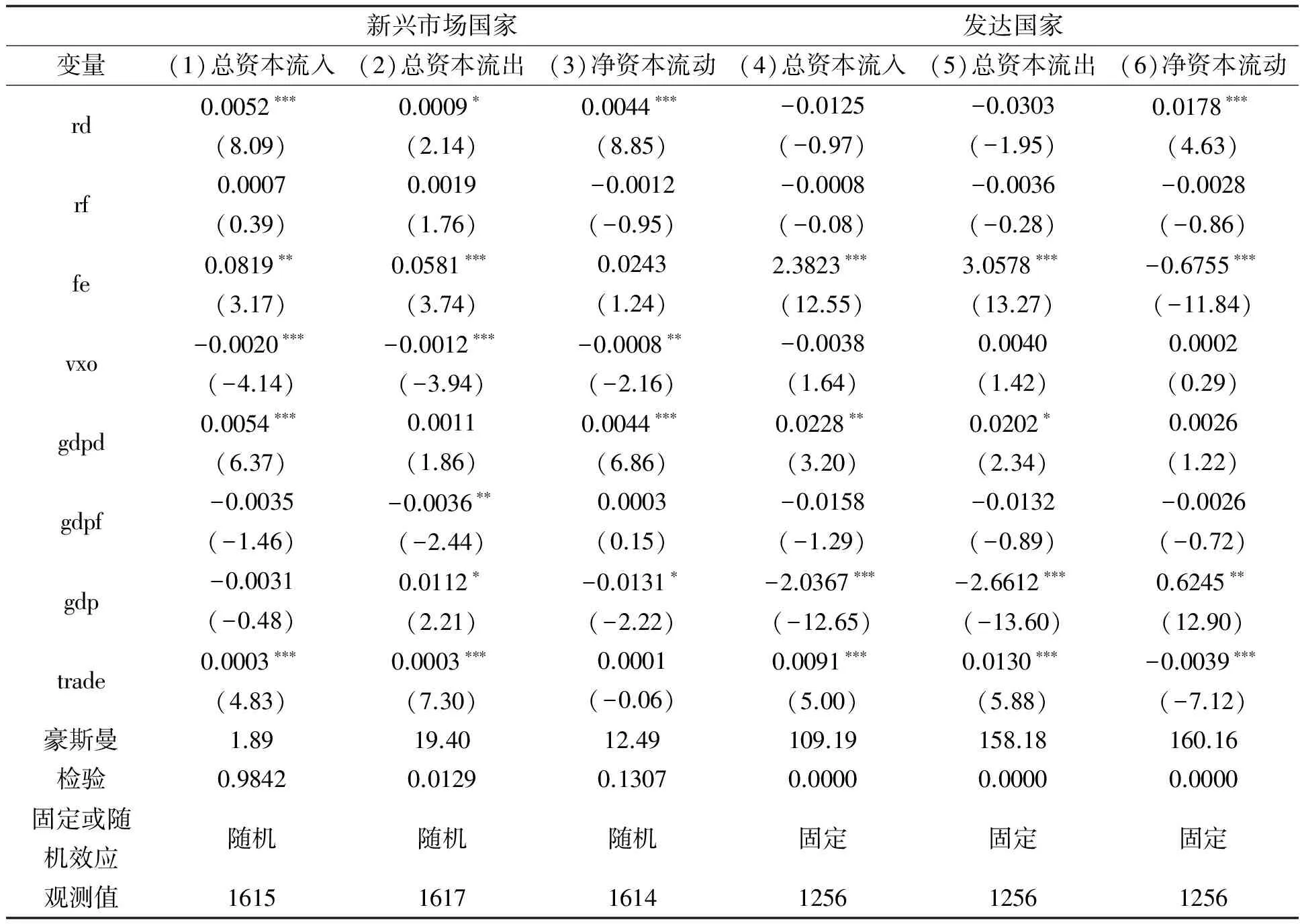

我们将样本国家分为两组——新兴市场国家和发达国家(含中国香港。下同),再在每个组别中,区分总资本流入、总资本流出和净资本流动三项分别考查。样本数据为面板数据,用豪斯曼检验以确定使用固定还是随机效应模型。实证结果见表2。

表1 变量的描述性统计

表2 国际资本流动决定因素回归结果

注:***、**、*分别表示在 1%、 5%和 10%统计水平上显著, 表中括号内为各回归系数相应的t值。

表2中(1)(2)(3)列为新兴市场国家的回归结果,模型都没有拒绝豪斯曼检验,采用随机效应。结果显示:首先,决定新兴市场国家总资本流动的周期性因素有:国内利率、汇率和全球波动性。其中国内利率、汇率与总资本流入和流出都显著正相关,表明新兴市场国家利率上升、本币升值能增加进出该国的国际资本流动规模;全球波动性的系数均为负,全球市场波动性上升导致国际资本避险情绪上升,资本流入和流出规模大幅下降;结构性因素方面,国内经济增长、贸易开放度与总资本流动流入正相关,而国内市场规模和贸易开放度与总资本流出正相关,美国经济增速与总资本流出负相关。其次,决定新兴市场国家净资本流动的周期性因素有国内利率和全球波动性指数,追逐更高的利率收益是国际资本进入新兴市场国家的重要动因,提升利率将增加其资本净流入,而全球风险水平上升将加速国际资本流出,减少其资本净流入;决定净资本流动的结构性因素为国内经济增速和国内市场规模,国内经济增速越快的国家其资本净流入越多,而国内市场规模越大,其净资本流入反而越少,表明国际资本更愿意流入经济相对较小的新兴市场国家。新兴市场国家增加净资本流入的长期方法仍然是提升实体经济增速。

表2中(4)(5)(6)列为发达国家的回归结果,模型拒绝豪斯曼检验,选择固定效应模型。首先,决定发达国家总资本流动的周期性因素为汇率,而汇率与总资本流动显著正相关;结构性因素有:国内经济增速、国内市场规模和贸易开放度,其中国内经济增速和贸易开放度与总资本流动正相关,而国内市场规模与总资本流动负相关。其次,决定发达国家净资本流动的周期性因素有:国内利率和汇率,其中国内利率与净资本流动正相关,而汇率与净资本流动负相关;结构性因素方面,国内市场规模与净资本流动正相关,市场规模越大的发达国家其净资本流入也越多。贸易开放度与净资本流动负相关,表明贸易规模越大其国际资本输出越多。事实上,为逃避不同国家政策法规约束,相当大一部分国际资本通过贸易账户流入新兴市场国家,增加贸易开放度将加剧发达国家的资本流出,导致其净资本流入减少。

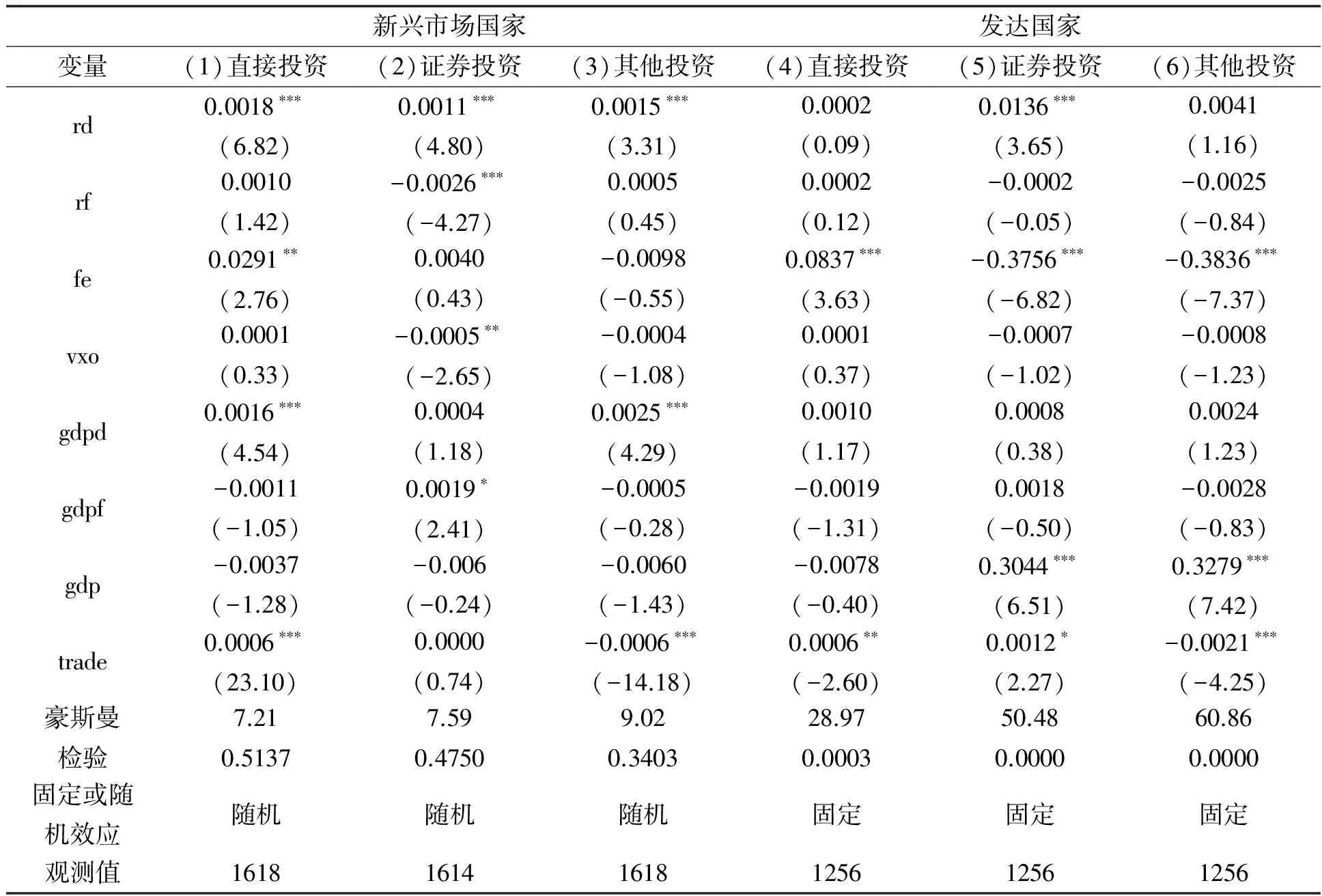

(二)区分国际资本类型的回归结果

一般来说,直接投资属于长期投资,投资者重点关注长期回报率,这类投资流动性较差,波动性较小。证券投资主要用于购买本国债券和股票,能快速变现抽离,这类投资波动性较大。其他投资主要包括政府贷款、银行贷款和贸易融资等长短期贷款,其稳定性介于直接投资和证券投资之间。因此,不同类型国际资本的决定因素可能不尽相同,有必要进一步分析。

表3 不同类型国际资本流动的回归结果

注:***、**、*分别表示在 1%、 5%和 10%统计水平上显著, 表中括号内为各回归系数相应的t值。

总体而言,新兴市场国家的直接投资类资本流动主要由周期性和结构性因素共同决定,而证券投资为短期国际资本流动,主要由周期性因素决定。对发达国家而言,直接投资主要由汇率和贸易开放度决定,证券投资和其他投资的影响因素基本一致。长期国际资本大多为直接投资类资本,主要通过贸易往来和跨国投资实现,多投资于实体经济,因此新兴市场国家的直接投资更关注其国内指标。而证券投资类国际资本多为短期国际资本,短期国际资本进出新兴市场国家时更关注影响外部市场平均收益率的全球性指标,短期国际资本中投机类资本比重较高,这类资本大进大出将严重影响一国的金融稳定,因此短期国际资本流动及其影响因素是一国管理国际资本的重点监测对象。

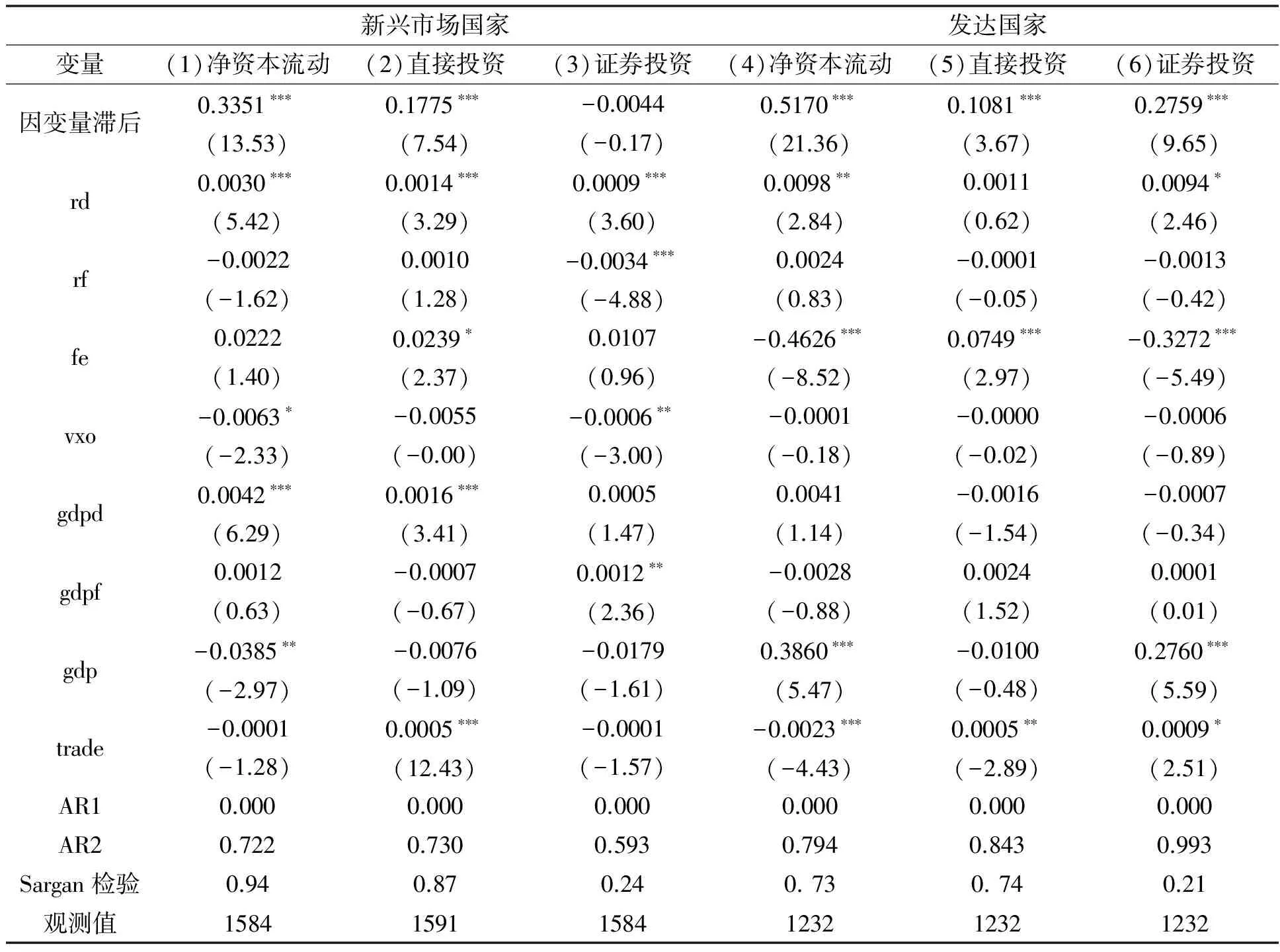

(三)内生性检验

在前文机理和实证部分,我们也发现了汇率对国际资本流动的作用。另一方面,有学者发现国际资本流入与货币升值存在明显的正相关关系(Combes&Kinda,2012),还有学者发现国际资本,尤其是短期国际资本流入对汇率和汇率波动有显著影响(Edwards&Rigobon,2009)。这说明汇率与国际资本流动相互影响,可能互为因果,因此我们还需克服前文实证研究中的内生性问题。工具变量法是解决内生性的传统方法,但该方法对工具变量要求较高。为寻求最佳工具变量,Arellano&Bover(1995)提出系统广义矩估计方法(SystemGMM),将因变量的差分滞后项作为差分方程的工具变量,然后将差分方程和水平方程作为一个系统进行估计,能有效避免弱工具变量的问题。Blundell等(2000)提出,在有限样本下系统广义矩估计比差分广义矩估计更有效。考虑到本文的样本数量,我们进一步用系统广义矩进行重新估计,系统GMM估计时将各类国际资本流动滞后项和汇率作为内生变量,并用内生变量的滞后1到5阶作为水平方程的工具变量,差分滞后1到5阶作为差分方程的工具变量,结果显示Sargan检验的P值大于0.1,证明选择的工具变量有效。限于篇幅,表4只报告了净资本流动、直接投资净流入和证券投资净流入的回归结果。表4结果显示:(1)除新兴市场国家的证券投资净流入外,其他各类国际资本流动滞后项对前期的国际资本流动存在显著的正向作用;(2)其他变量的回归结果与前文基本一致。这证明了前文实证结果的稳健性。

(四)结果对比

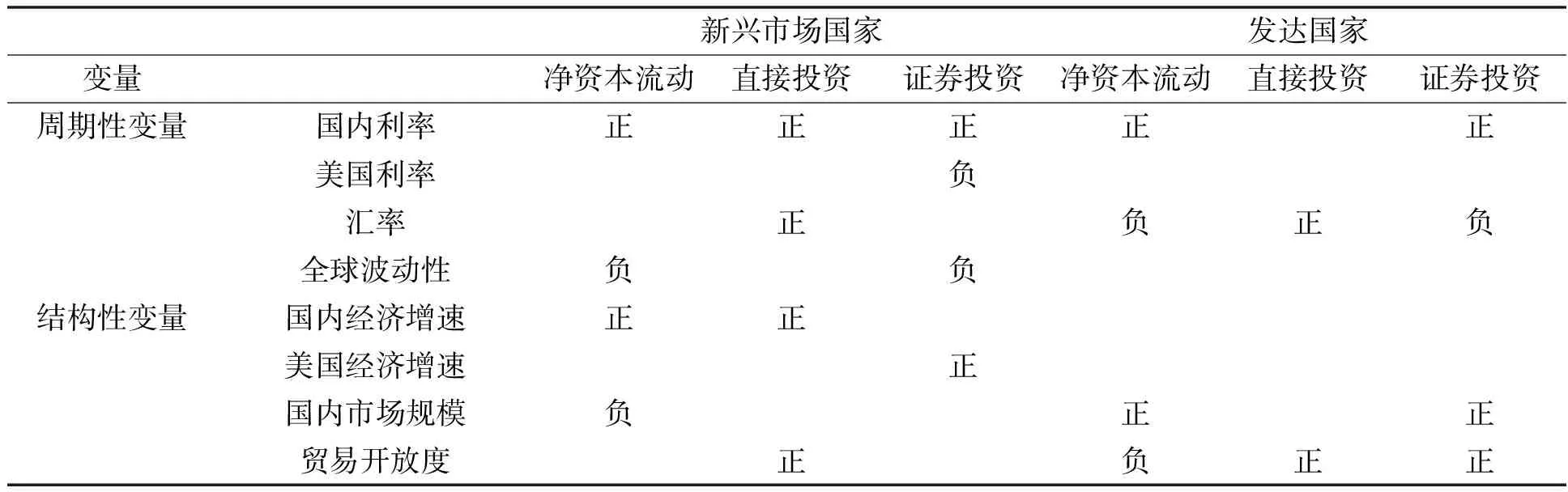

表5给出了新兴市场国家和发达国家国际资本流动决定因素的对比。

结果显示:首先,决定新兴市场国家和发达国家净资本流动的因素有明显差异,国内利率同时影响两类国家的净资本流动,并且方向一致。国内市场规模对新兴市场国家净资本流入的影响为负,但对发达国家净资本流入的影响为正,说明国际资本更愿意流入规模较小的新兴市场经济体和规模较大的发达经济体。新兴市场国家的净资本流动还受全球波动性的负向影响,以及国内经济增速的正向影响,这两项指标不影响发达国家的净资本流动。而汇率和贸易开放度对发达国家的净资本流动有负向作用。其次,影响两类国家直接投资的因素差异也较大,新兴市场国家的直接投资流入是为寻找更好的投资机会,获取更高的投资收益,更关注新兴市场国家的国内指标,如利率、汇率、国内经济增速和贸易开放度。发达国家的直接投资只关注汇率和贸易开放度这两项指标。再次,影响新兴市场国家和发达国家证券投资的因素也不完全一致,新兴市场国家的证券投资除了受国内利率的影响影响外,主要受全球性指标:美国利率、全球波动性和美国经济增速的影响,表明证券投资流入新兴市场国家时重点关注了影响外部市场平均收益率的全球性指标。而发达国家的证券投资更多考虑的是利率、汇率、国内市场规模和贸易开放度这些国内指标。

表4 GMM回归结果

注:***、**、*分别表示在 1%、 5%和 10%统计水平上显著, 表中括号内为各回归系数相应的t值。

表5 新兴市场国家和发达国家国际资本流动决定因素的对比

注:正表示二者存在显著正相关关系,负表示二者存在显著负相关关系。

五、结 语

本文首先从理论上梳理总结了国际资本流动的内在机理,并根据经济学长短期分类方法,细致地区分了决定国际资本流动的长期结构性因素和短期周期性因素,在此基础上用48个国家和地区(22个发达国家和26个新兴市场国家)2000年第1季度—2014年第4季度的样本数据实证检验了新兴市场国家和发达国家的国际资本流动决定因素。研究结果显示:对新兴市场国家而言,决定国际资本流动的周期性因素有利率、全球波动性,结构性因素包括国内经济增速和国内市场规模。提升利率和国内经济增速将吸引更多的国际资本流入。全球波动性加大、市场规模越大将减少新兴市场国家的国际资本流入。区分不同类型国际资本流动的研究结果显示:新兴市场的国际直接投资主要由周期性因素(利率、汇率)和结构性因素(国内经济增速、贸易开放度)共同决定,而证券投资主要由国内利率和外部指标(美国利率、全球波动性和美国经济增速)决定。对发达国家而言,决定国际资本流动的周期性因素包括国内利率和汇率,结构性因素包括国内市场规模和贸易开放度。提高国内利率、国内市场规模将增加发达国家的资本流入,而本币升值、贸易规模扩大将增加发达国家的资本流出。发达国家的直接投资由汇率和贸易开放度决定,而证券投资是周期性(利率、汇率)和结构性因素(国内市场规模和贸易开放度)共同作用的结果。

综上所述,二维、三维超声综合评分法将二维联合三维超声诊断宫腔粘连进行综合考虑,评价宫腔粘连程度分级具有全面、定量、简单等特点,能有效评价宫腔粘连程度。二维、三维超声综合评分法能提高超声诊断宫腔粘连程度分级的准确性,为疾病的临床诊断和治疗提供一定参考价值。

美元进入加息通道,新兴市场国家纷纷面临国际资本流入放缓和国内资本外逃的风险。为科学有效地监测和管理国际资本,新兴市场国家不仅要根据影响国际资本流动的外部指标“全球波动性”来监测国际资本流动规模和方向,还应通过宏观政策调控利率来影响国际资本流动方向和规模,避免国际资本流动异常波动对本国金融稳定产生冲击。长期结构性因素,如实体经济增长更是影响新兴市场国家国际资本流动的重要因素,因此新兴市场国家需专注实体经济发展,调整和优化经济结构,保持经济长期稳定增长,建立完善的金融体系。随着全球经济复苏步伐加快,发达国家量化宽松政策结束后也面临国际资本回流问题,为有效管理国际资本流动,发达国家需重点关注周期性的因素包括利率、汇率指标,还应通过贸易开放度指标检测国际资本流动,只有这样才能实现全面科学的监测和管理国际资本流动。

董有德,谢钦骅. 汇率波动对新兴市场国家资本流动的影响研究——基于23个新兴市场国家2000—2013 年的季度数据.国际金融研究,2015(6):42—52.

刘莉亚,程天笑,关益众,杨金强.资本管制能影响国际资本流动吗?经济研究,2013(5):33—46.

刘湘勤,李博,薛晴.人民币汇率波动对国际资本流入的影响及其动态相关性研究.征信,2015(3):69—74.

王曦,陈中飞,王茜. 我国资本账户加速开放的条件基本成熟了吗?国际金融研究,2015(1):70—82.

张明,肖立晟.国际资本流动的驱动因素:新兴市场与发达经济体的比较.世界经济,2014(8):151—172.

新帕尔格雷夫经济学大辞典.1996(2):964—964.

赵进文,张敬思. 人民币汇率、短期国际资本流动与股票价格——基于汇改后数据的再检验.金融研究,2013(1):9—23.

Arellano,ManuelandBover,Olympia.AnotherLookatTheInstrumentalVariablesEstimationofErrorComponentsModels.JournalofEconometrics,1995,68(1):29—51.

Baek,I..PortfolioInvestmentFlowstoAsiaandLatinAmerica:Pull,PushorMarketSentiment? .JournalofAsianEconomics, 2006(17):363—373.

Blundell,Richard,Bond,SteveandWindmeijer,Frank.EstimationinDynamicPanelDataModels:ImprovingonthePerformanceofTheStandardGMMEstimator.IFSWorkingPaperWPOO/12,InstituteforFiscalStudies, 2000.

Brana,S.andD.Lahet.DeterminantsofCapitalInflowsintoAsia:TheRelevanceofContagionEffectsasPushFactors.EmergingMarketsReview, 2011(11):273—284.

Calvo,G.A.,L.Leiderman,andC.M.Reinhart.CapitalInflowsandRealExchangeRateAppreciationinLatinAmerica:TheRoleofExternalFactors.StaffPapers-InternationalMonetaryFund, 1993, 40(1):108—151.

Chenery,H.BandStrout,M.A.ForeignAidandEconomicDevelopment.AmericanEconomicReview, 1966,56(4):679—733.

Chuhan,P.,S.Claessens,andN.Mamingi.EquityandBondFlowstoLatinAmericaandAsia:TheRoleofGlobalandCountryFactors.JournalofDevelopmentEconomics, 1998, 55:439—463.

Combes,J.L.,Kinda,T., “CapitalFlows,ExchangesRateFlexibility,andtheRealExchangeRate.JournalofMacroeconomics,2012(34), 1034—1043.

DornbuschR..ExchangeRateEconomics:WheredoWeStand?.Cambridge:TheMITPress,1980:143—205.

Edwards,S.,Rigobon,R.,CapitalControlsonInflows,ExchangeRateVolatilityandExternalVulnerability.JournalofInternationalEconomics,2009(78):323—348.

Fernandez-Arias,E..TheNewWaveofPrivateCapitalInflows:PushorPull?.JournalofDevelopmentEconomics, 1996, 48:389—418.

Filer,L.H..LargeCapitalInflowstoKorea:TheTraditionalDevelopingEconomyStory?.JournalofAsianEconomics, 2004, 15:99—100.

Fleming,M.J..DomesticFinancialPoliciesunderFixedandFloatingExchangeRates.IMFStaffPapers, 1962(9): 369—379.

Fratzscher,M..CapitalFlows,PushVersusPullFactorsandtheGlobalFinancialCrisis.NBERWorkingPaper, 2011.

GriffinandJohnM.Nardari.FedericoMidStulz,ReneM.AreDailyCross-BorderEquityFlowsPushedorPalled?.ReviewofEconomicsandStatistics, 2004, 86(3):642—657.

Hak-Min,Kim.GlobalizationofInternationalFinancialMarkets.AshgatePublishingCompany,1999.

HarryMarkowitz.PortfolioSelection.TheJournalofFinance,1952,7(1):77—91.

JeffreyFrankelandAndrewK.Rose..CurrencyCrashesinEmergingMarkets:AnEmpiricalTreatment.JournalofInternationalEconomics,1987,3(4):351—367.

Meade.J.E..TheTheoryofInternationalEconomicPolicy,Voll:heBanlanceofPayments.OxfordUniversityPress,1951:185—214.

Mundell,RovertA.TheMonetaryDynamicsofInternationalAdjustmentunderFixedandFlexibleExchangeRates.QuarterlyJournalofEconomics,1960,(2):227—257.

Obstfield.CapitalControls,theDualExchangeRate,andDevaluation.JournalofInternationalEconomics, 1986 (20):1—20.

Tobin,James.LiquidityPreferenceasBehaviorTowardsRisk.ReviewofEconomicStudies,1958, 25(1): 65—86.

WilliamH.Branson.FinancialCapitalFlowsintheU.S.BanlanceofTrade.North-HollandPublishingCo.,1968.

YoonbaiKim.CausesofCapitalFlowsinDevelopingCountries.JournalofInternationalMoneyandFinance, 2000, 19(2):235—253.

【责任编辑:李青果;责任校对:李青果,张慕华】

2016—04—16

国家社会科学基金重大项目(15ZDA014);广东省高校高层次人才项目(珠江学者1414003);广东省自然科学基金博士启动项目(2014A030310079)

田 敏,中山大学岭南学院(广州 510275); 王 曦(通讯作者),中山大学岭南学院、中山大学中国转型与开放经济研究所(广州 510275)。

10.13471/j.cnki.jsysusse.2016.06.020