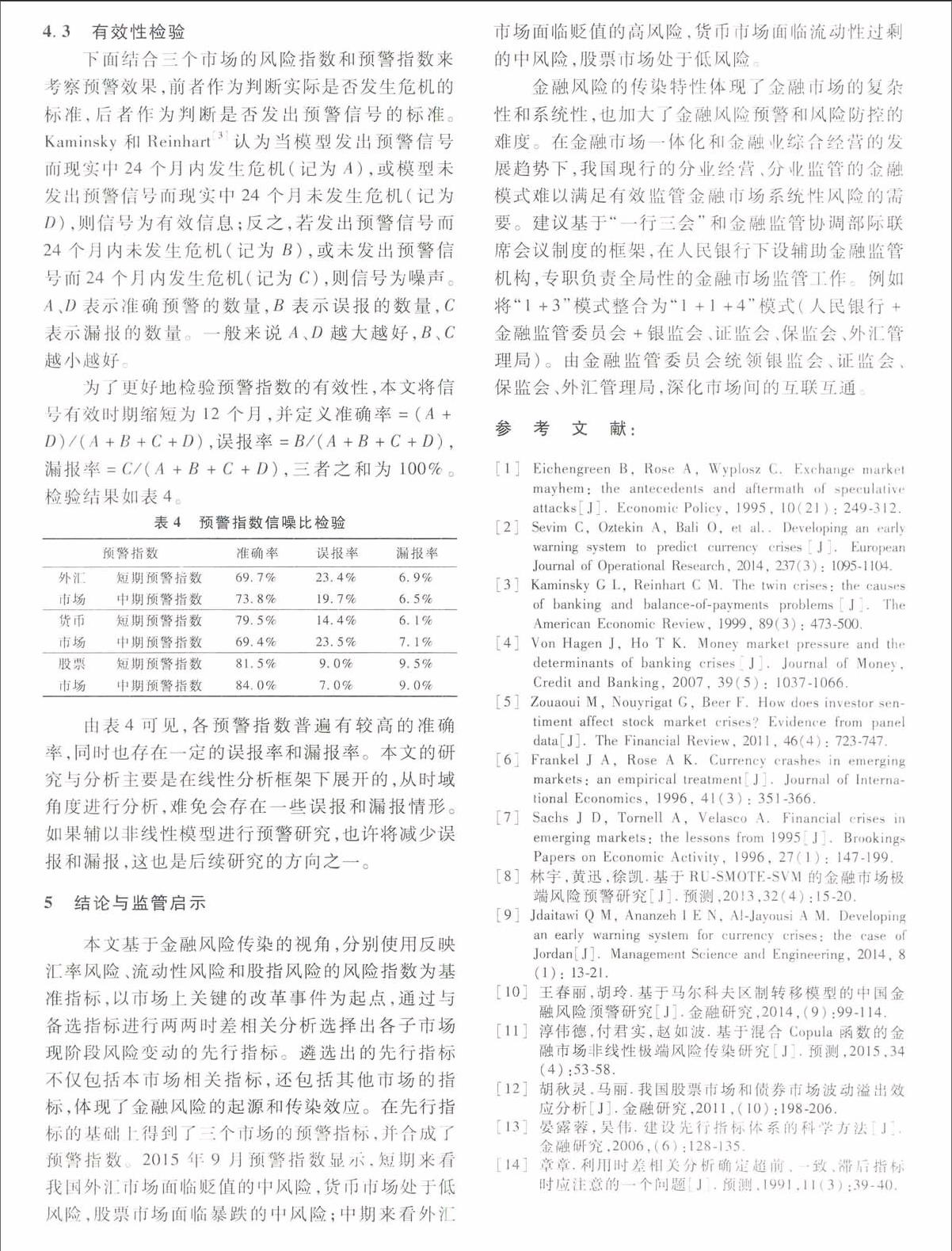

基于风险传染的我国金融子市场风险预警研究

2016-12-29赵雪瑾张卫国

赵雪瑾 张卫国

摘要:本文在构建我国外汇市场汇率风险指数、货币市场流动性风险指数和股票市场股指风险指数的基础上,分别以三个风险指数为基准,选取68个重要指标从子市场重大改革时点至2015年9月的数据进行时差相关分析,得到现阶段三个子市场风险变动的先行指标,发现了风险在不同市场间的传染效应。进一步从先行指标中剔除相关指标得到预警指标,合成三个子市场短期和中期预警指数并进行有效性检验。近期预警结果表明,我国外汇市场短期面临贬值的中风险,中期面临贬值的高风险;货币市场短期处于低风险,中期面临流动性过剩的中风险;股票市场短期面临暴跌的中风险,中期处于低风险。最后从统筹金融市场全局监管角度提出防范金融风险的监管启示。

关键词:金融子市场;风险指数;先行指标;风险传染;预警

1.引言

金融安全是国家安全的核心。2015年李克强总理在“两会”上指出应当创新金融监管,防范和化解金融风险。国家统计局经济景气监测中心开发了宏观经济预警系统,定期发布经济景气指数和预警指数监测宏观经济走向。而在金融市场上,我国实行分业经营、分业监管的模式,金融监管部门侧重单项指标监管。金融市场是一个规模大、层次多、交叉开放的复杂系统,单项指标监管难以把握和防控风险在子市场间传染与扩散,不足以对金融风险进行系统性的预警监测。因此,有效防范金融风险,需要把握我国金融市场的风险传染特性,建设适合我国金融市场的风险预警机制。

20世纪90年代以来各国金融危机频发,引发了金融风险的研究热潮。1995年Eichengreen等提出外汇市场压力指数以度量外汇风险,由汇率、利率和外汇储备的波动率加权得到,并定义当压力指数大于其均值加上其两倍标准差时发生外汇危机。随后关于压力指数的研究不断增多,并被应用到不同的金融子市场上,为本文的研究提供了基础和参考依据。外汇市场上,sevim等使用同样方法建立压力指数,而Kaminsky和Reinhart仅考虑了汇率和外汇储备的变化,并使用均值加上三倍标准差来判断危机。货币市场上,Von Hagen和Ho基于Eichengreen等的思想将加权的再贷款比例和短期利率变化量合成货币市场压力指数。股票市场上,Zouaoui等使用当期收盘价与24个月内最大收盘价相比得到下降指数,定义危机判断标准为下降指数的动态均值减去两倍动态标准差。

通过对风险量化,测量金融危机发生时的风险水平,为风险预警做好准备和铺垫。早期西方经典的危机预警方法包括Frankel和Rose的FR概率模型、Sachs等的STV横截面回归模型和Kaminsky等的KLR信号分析法。随着研究的深入,更多的非线性模型被引入风险预警的研究中,如人工神经网络、支持向量机、Logit模型、马尔科夫区制转换模型川。研究方法的提升使得风险预警的水平不断提高。

同时值得关注的是,金融风险不是独立存在的。目前已有的研究证实了金融风险存在传染效立:一方面关于国与国之间的风险传染。淳伟德等。研究发现中国大陆股市对香港、日本和新加坡股市具有显著的传染效应。另一方面关壬_国金融子市场间的传染。胡秋灵和马丽研究发现当股票市场处于牛市或熊市时对债券市场有单向波动溢出效应,反之存在双向波动溢出效应。忽略金融风险的传染效应将会降低预警的准确性和科学性,增大金融监管的难度。

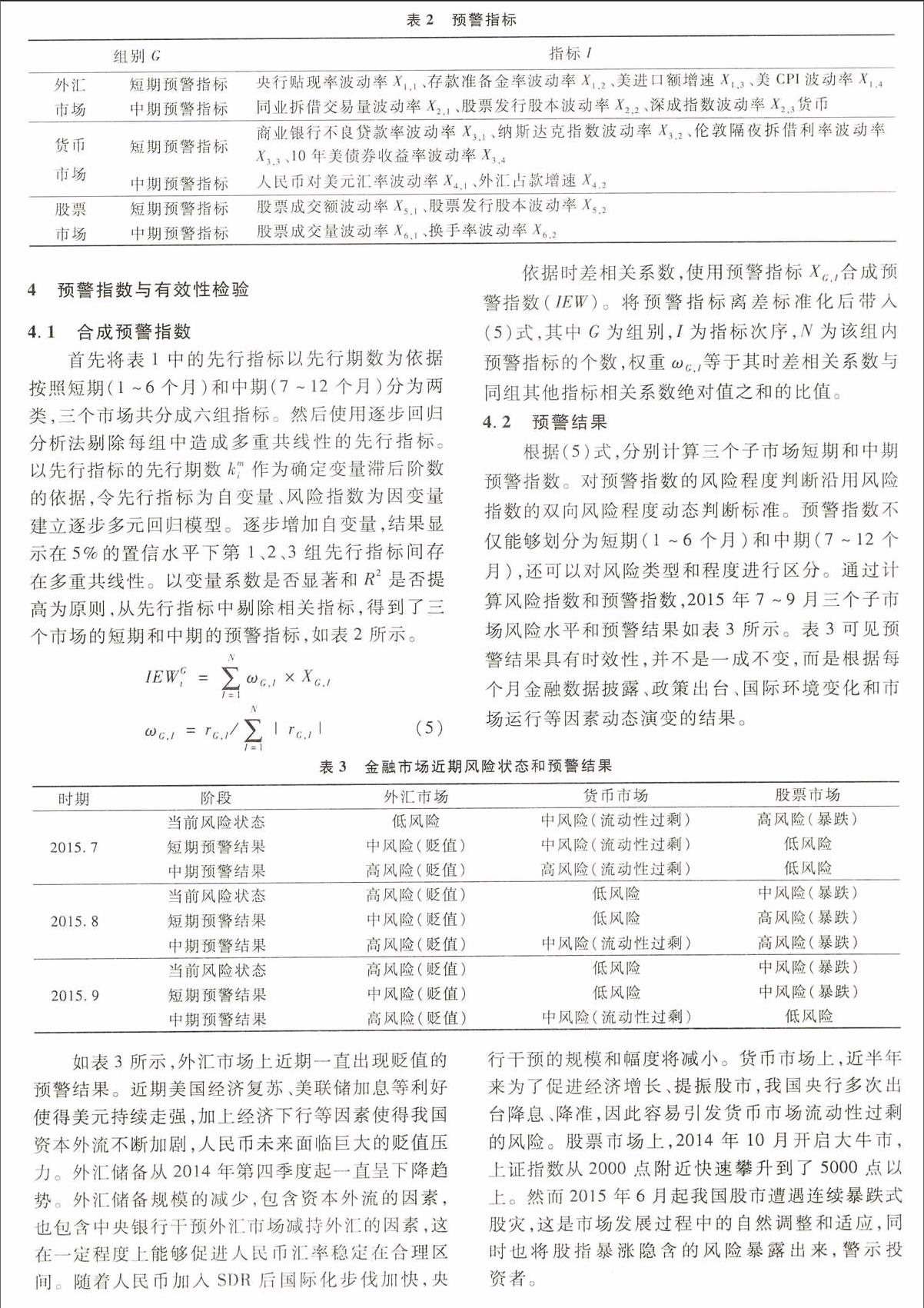

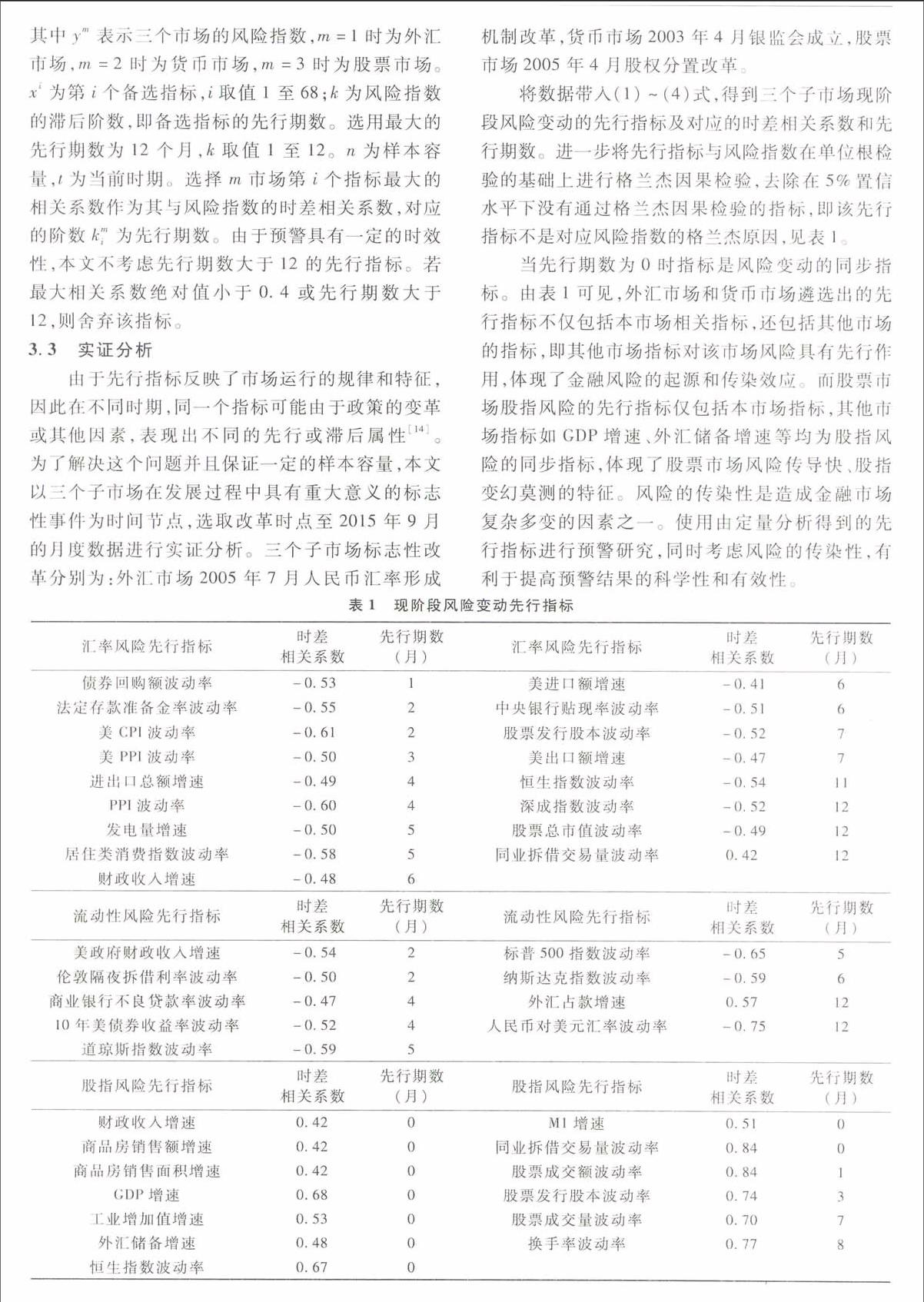

基于已有研究的现状和不足,本文考虑了以下几方面的因素来展开研究:(1)考虑了金融风险的传染效应和影响,尤其是一国金融子市场间的风险传染。目前我国金融业实行的是分业经营、分业监管的模式,已有的风险预警研究容易忽略风险在不同子市场间传染的影响。(2)关注金融市场的双向风险,如汇率贬值与升值、流动性过剩与短缺和股指暴涨与暴跌。已有研究主要关注单向风险。(3)使用定量的计量方法对预警指标进行筛选。已有研究往往通过理论分析或主观判断定性地选取一些常用的金融指标。晏露蓉和吴伟指出指标按属性可划分为先行、一致和滞后指标。先行指标预示市场未来的变化趋势,若错误选择滞后指标进行预警可能得到与实际相悖的结果。(4)基于先行指标的先行期数和双向风险高中低三类程度动态判断标准,预警结果既能划分短期和中期时间段,又能够区分风险的类型和程度。

本文的结构框架为:首先,针对我国外汇市场汇率风险、货币市场流动性风险和股票市场股指风险分别建立能够反映双向风险类型和程度的风险指数,并作为选择先行指标的基准指标。其次,为了全面反映金融市场信息,从六个方面选取了68个重要指标构成金融风险先行指标备选库,以子市场重大改革为时间点。通过对备选指标和风险指数进行两两时差相关分析,遴选出现阶段三个子市场风险变动的先行指标。然后,以先行阶数为依据,剔除造成多重共线性的指标,得到了短期(1~6个月)和中期(7~12个月)的预警指标,合成了三个子市场风险预警指数。结合双向风险程度动态判断标准给出近期三个子市场风险类型和程度的预警结果,并进行了有效性检验。最后针对金融传染特性提出了政策建议。

2.风险指数构建与风险测量

1994年《商业银行法》和1999年《证券法》确立了我国分业经营、分业管理的金融体制.在此背景下已有关于金融风险和金融危机的研究主要针对单个子市场或整体市场,往往容易忽略风险在小同子市场间的传染效应。本文选择三个主要金融子市场,即外汇市场、货币市场和股票市场的主要风险类型进行研究。具体而言,外汇市场主要关注汇率稳定性,货币市场主要关注货币流动性,股票市场主要关注资产收益率稳定性。参考已有的压力指数构造方法,结合我国国情,本文分别构造描述汇率风险、流动性风险和股指风险的风险指数。风险指数反映市场的运行和风险变化,同时也是判断其他金融指标先行或滞后属性的基准指标。