女性董事对公司慈善捐赠影响的实证研究——基于中国59家上市公司2011—2013年的平衡面板数据

2016-11-24周端明

胡 琦,周端明

(安徽师范大学 经济管理学院,安徽 芜湖 241000)

【经管探新】

女性董事对公司慈善捐赠影响的实证研究

——基于中国59家上市公司2011—2013年的平衡面板数据

胡 琦,周端明

(安徽师范大学 经济管理学院,安徽 芜湖 241000)

近年来董事会性别构成多元化问题备受关注,女性董事在上市公司中越来越多。基于中国59家上市公司2011—2013年的平衡面板数据,实证检验了女性董事对公司慈善捐赠水平的影响。研究结果显示:女性董事的参与对公司慈善捐赠水平具有显著的提升作用;女性董事长对于公司慈善捐赠水平无显著影响,可能是由于我国上市公司中女性董事长实在太少,以至于无法发挥明显作用;女性董事可分为两类,女性独立董事与公司慈善捐赠无显著相关关系,而女性非独立董事显著提升了公司的慈善捐赠水平。

女性董事;上市公司;慈善捐赠

一、引言

近年来,女性董事在全球资本市场越来越普遍,《中国企业家》2010年发布的数据显示,我国有983家也即超过一半的上市公司董事会中有女性成员。伴随着越来越多的女性进入董事会,女性董事的价值成为学者关注的焦点。目前已有相关学者从女性主义关怀伦理学、社会角色理论以及团体动力学等角度分析了女性董事和男性董事在公司日常事务的处理上存在的差异[1]。大量研究发现,在慈善捐赠方面存在着明显的性别差异,女性比男性更可能在金钱上、时间上对此付出。Ibrahim&Angelidis对标准普尔公司398名董事会成员的企业社会责任倾向进行问卷调查,结果显示,女性董事有更强的社会责任感,相比而言,男性董事却更看重公司的利润和经济效益[2]。也有大量实证研究证实了女性董事提升了公司慈善捐赠水平。Wang和Coffey以1984年《财富》500强中的78家公司为样本进行研究发现女性董事比例和公司慈善行为呈显著正相关[3]。Bernardi等的研究发现,董事会中拥有女性成员的公司有更大的可能性进入“世界最佳道德公司”排行榜[4]。Jia和Zhang对212家上市公司的研究结果表明,董事会性别多元化和慈善捐赠的数额呈负相关,并且制度环境越好反而会加强两者的负相关关系,政治联结则会减弱二者的负相关关系[5]。对于该问题的研究结论并不一致,仍然值得更深入的研究。为此,本文利用中国59家上市公司2011—2013年的平衡面板数据作为样本,实证检验了女性董事参与、女性董事长、女性独立董事和女性非独立董事对公司慈善捐赠的影响,以期引起学者们和企业家的关注,为我国公司治理提供一些可用的理论和实践参考。

本文可能有以下几个方面的贡献:(1)虽然已有文献从女性主义关怀伦理学、社会角色理论以及团体动力学等角度分析了女性董事和男性董事在公司日常事务的处理上存在的差异[1],但这只是描述性的分析,缺乏相应的数据和实证支持,本文通过面板数据运用实证方法证实了该理论的合理性。(2)多数学者从女性董事对公司财务绩效影响的角度研究,或者从公司治理结构对企业社会责任影响的角度研究,但少有将董事会成员性别和公司慈善捐赠联系起来进行研究,本文拟从女性董事的视角丰富企业捐赠行为的相关研究。(3)在中国,公司中的独立董事到底有没有公司事务的决策权和话语权一直存在争议,本文的研究涉及女性独立董事和女性非独立董事对公司慈善捐赠的影响,这有助于增进大家对独立董事功能的进一步认识。

二、理论分析与研究假设

根据组织行为学的个体认知局限理论,个体的决策认知能力有限,决策者在作决策时会不自觉地将自己的偏好考虑进来。因为团体内男女成员的群体认知基础有差异,他们看待和思考事物的角度也不一样,同质化的董事成员很难看到彼此想法的趋同性[6],而性别异质化的董事成员能够清楚地认识到对方的缺陷,互相弥补不足。根据女性关怀伦理学,和男性相比,女性往往心地善良会有更多关爱他人、同情他人的行为,也更有良好的道德意识。Grimshaw指出,女性主义伦理观中的道德价值强调同情、教养和关怀的价值[7]。所以女性董事在慈善捐赠事业方面会比男性作出更积极的回应,她们会更重视公司的社会关系和公众形象,也更重视慈善捐赠行为带来的社会反响。Williams等的研究表明,女性董事比例和公司慈善捐赠水平呈显著正相关关系[8]。基于此,提出本文的第一个假设:

假设1:女性董事的参与提升了公司慈善捐赠水平。

根据社会角色理论,女性天性善良、关心爱护他人、有同情心,她们比男性有更多的慈善想法和动机。若女性担任公司董事长,她们作为说话有相当分量的公司领导人,自然在决定公司年度慈善预算上会有更多的话语权,能对公司慈善捐赠的数量和水平起到实质性的影响。另外,正因为性别刻板印象仍然存在,女性会受到一定的歧视,女性董事长或许会通过决定和带头参与慈善捐赠来提升她们在公司中的威望和影响力,以显示她们在公司董事会中所发挥的重要作用。Yoder Janice D的研究表明,在一个组织中,人数较少的群体会受到较明显的消极影响,尤其是女性这种弱势群体,她们说话的分量不够[9]。我国上市公司董事会中女性一般属于少数群体,她们可能会因为一点点失误而被孤立,并在之后的决策中彻底失去话语权。而女性担任董事长时,女性董事成员才不会被当作少数弱势群体来看待,她们的声音才不会被忽视,女性又天生有慈善心,这显然有助于公司慈善捐赠水平的提升。基于此,提出本文的第二个假设:

假设2:女性董事长对公司慈善捐赠水平有正向影响。

在我国,上市公司董事会成员分为独立董事和非独立董事。名义上由全体股东决定独立董事的聘任,可事实是由少数非独立董事等大股东的代言人决定,一般来说,独立董事被视为咨询专家,但实际上他们缺乏独立性,很难在公司决策过程中发挥决定性作用。Hermalin和Weisbach、李常青和赖建清的研究结论都表明独立董事对公司绩效无显著影响[10-11]。而我国上市公司的非独立董事则不同,他们通常直接参与到公司治理的过程当中,对公司的经营管理和决策有实际操控权。周泽将的研究显示,女性非独立董事促进了公司慈善捐赠水平的提升,而女性独立董事对公司慈善捐赠水平没有显著影响[12]。基于此,提出本文的第三个假设:

假设3:女性非独立董事对公司慈善捐赠水平有显著提升作用,而女性独立董事对慈善捐赠水平没有显著影响。

三、模型构建

(一)数据来源

本文以2011—2013年沪深两市A股上市公司为样本,公司人物特征信息数据、财务数据均从国泰安CSMAR数据库下载,女性董事的数量、比例等相关数据由笔者对所下载的原始数据进行手工整理得到。本文剔除了以下几类公司:(1)ST、PT非正常交易类的公司;(2)资产负债率大于1即资不抵债的公司;(3)金融保险类公司;(4)2011年之后上市的公司;(5)部分变量数据资料缺失或者某个年份数据缺失的公司。最终得到59家公司从2011—2013年的平衡面板数据资料,共177个样本观察值。本文使用Stata12.0完成实证部分。

(二)变量设计和定义

1.被解释变量。被解释变量为上市公司慈善捐赠变量,以DONAM表示。DONAM=公司捐赠数额DONA/营业收入GRevenue×1000,这样做的目的是:在不影响回归结果性质的前提下使回归系数更明显以便于分析。

2.解释变量。女性董事的人数Fbnum和女性董事的比例Fbper(其中:Fbper=Fbnum/Dnum)是用来度量上市公司中女性参与董事会程度的变量,可以通过对这两个变量的回归来检验女性参与董事会对公司慈善捐赠的影响,即对假设1作出检验。FChair代表公司是否由女性担任董事长的虚拟变量,若董事长为女性,则FChair=1,若董事长为男性,则FChair=0,该变量用来检验女性担任董事长是否会对公司慈善捐赠产生影响,即对假设2作出检验。Indir是公司女性独立董事数量的变量,NIndir是公司女性非独立董事数量的变量,用来检验和对比女性独立董事、女性非独立董事对公司慈善捐赠是否有影响以及影响的程度大小,即对假设3作出检验。

3.控制变量。根据已有相关研究,本文设置了以下控制变量:将公司市值MarValue取自然对数作为衡量公司规模的变量,以lnMar表示;公司董事会规模以董事会总人数Dnum表示;将公司的净利润增长率作为衡量公司成长性的指标,以NPGR表示;上市公司的货币资金规模是指包括公司库存现金、银行结算户存款、信用卡存款等在内的合计数,以CASH表示;公司资产负债率等于期末负债总额/期末资产总额,以LEV表示;资产收益率等于净利润/期末总资产,用来衡量公司的绩效,以ROA表示;CorAge代表公司的上市年龄,即从上市年份至研究当年的时间;AvAge反映上市公司董事会所有成员的平均年龄;AvEdu反映上市公司董事会所有成员的平均教育背景,通过所受教育的时间计算平均得到;Dual是两职合一的虚拟变量,即若董事长和CEO是同一人,则Dual=1,否则为0;Ind是行业的虚拟变量,本文数据共涉及9个行业,所以设置了8个行业虚拟变量y1-y8,当它们属于y1-y8中的某一个行业时取1,其他虚拟变量取0。YEAR是年度虚拟变量,本文数据涉及2011、2012和2013共3个年度,故设置了Z1和Z2两个虚拟变量。

(三)模型设计

为了检验女性董事的参与对公司慈善捐赠的影响(即假设1),构建如下模型:

(模型1)

(模型2)

为了检验女性董事长对公司慈善捐赠的影响(即假设2),在模型3中加入了是否由女性担任董事长的虚拟变量FChair,被解释变量和控制变量均和以上模型一样,保持不变。

(模型3)

为了检验女性独立董事和女性非独立董事对公司慈善捐赠的影响,即假设3,在模型4中加入了上市公司女性独立董事数量的变量Indir和女性非独立董事数量的变量NIndir,被解释变量和控制变量均保持不变。

(模型4)

四、实证分析

(一)变量的描述性统计分析

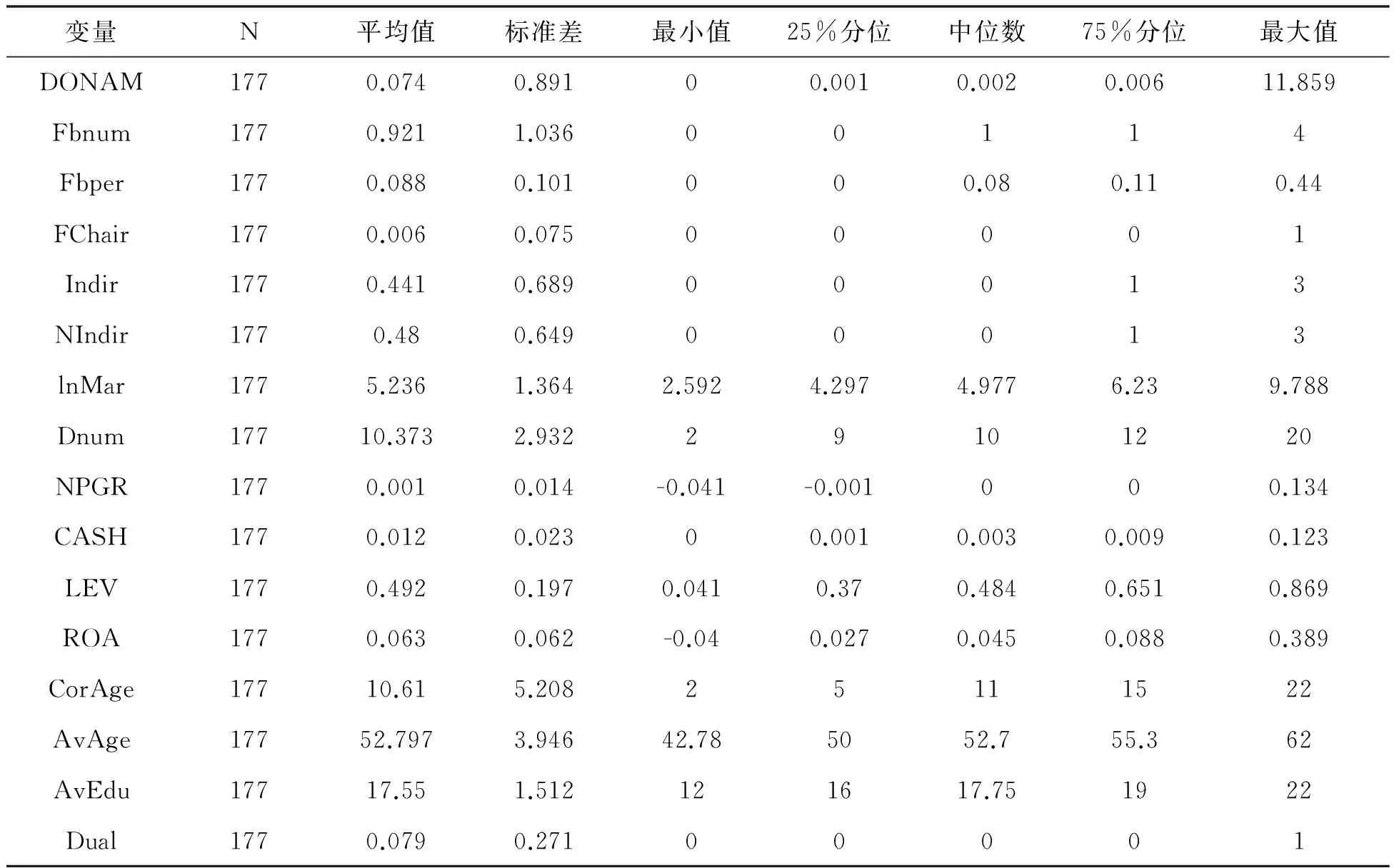

本文所涉及的各变量的描述性统计结果如表1所示。由表1可以看出:DONAM的均值为0.074,标准差为0.891,为均值的12倍之多,说明我国上市公司慈善捐赠整体水平不高,并且在各个上市公司之间的慈善捐赠差距很大。Fbnum和Fbper显示了我国上市公司女性董事的数量和比例都很低,且这种现象在我国大多数上市公司中较为普遍,女性董事长的数量更是微不足道。Dnum的均值为10.373,说明我国上市公司董事会规模平均在10人左右。CorAge的均值为10.61,说明公司的平均上市年龄为10年左右。AvAge的均值为52.797,说明我国上市公司董事会成员的平均年龄为52岁左右。AvEdu的均值为17.55,说明我国上市公司董事会成员的平均受教育年限为17年,也即平均为本科以上学历水平。Dual是两职合一的变量,它的均值为0.079,说明我国上市公司两职合一的情况比较少。

表1 变量的描述性统计

(二)相关性分析

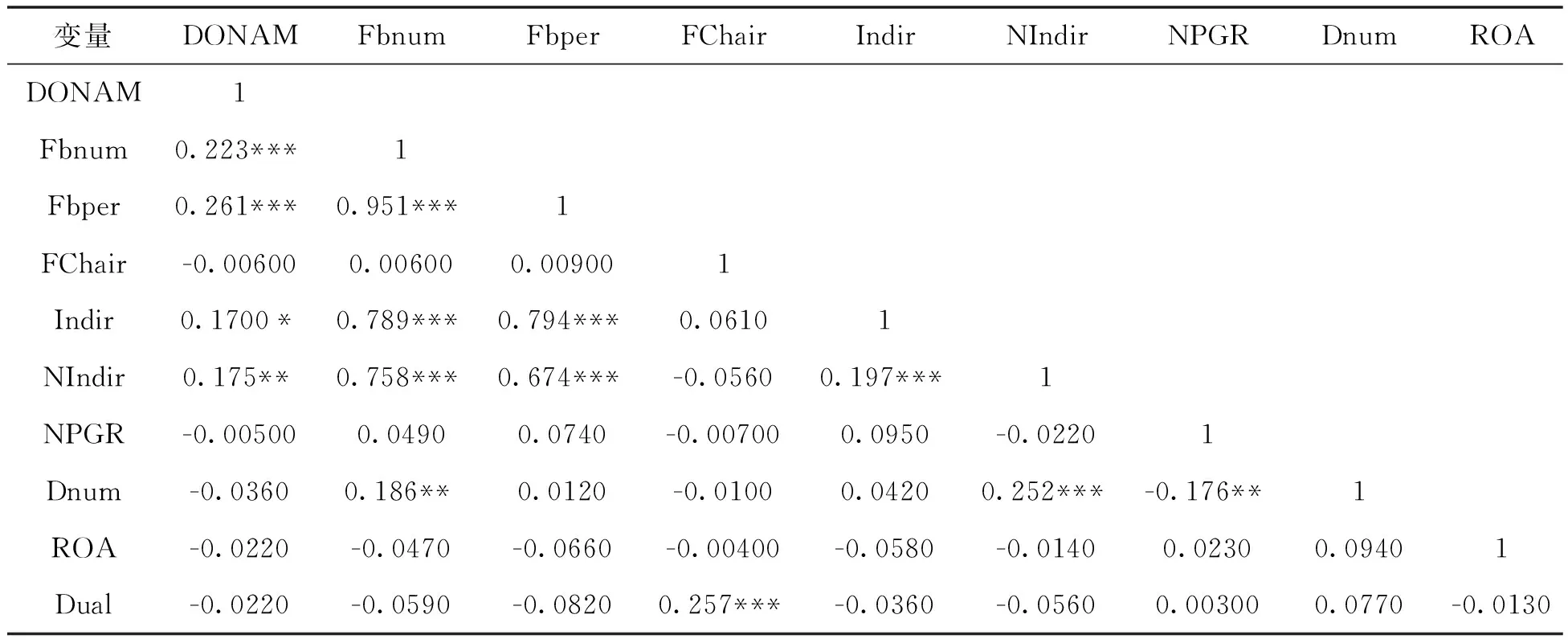

表2报告了本文主要变量间的Pearson相关系数。由表2可知:公司慈善捐赠额DONAM与Fbnum和Fbper均在1%的水平上显著正相关,初步支持了本文的假设1,即女性董事的参与有助于公司慈善捐赠水平的提高。DONAM与Indir在10%的水平上显著正相关,但与NIndir在5%水平上显著正相关,这说明了女性非独立董事比女性独立董事对促进公司慈善水平的提升更有利。另外,其余自变量之间的相关系数均不超过0.257,说明模型不存在严重的多重共线性问题。以上所分析的现象仅由单变量分析所得到,更确切具体的研究结论由下文的stata多元回归结果来考证。

表2 主要变量间的Pearson相关系数

注:*、**、***分别代表在10%、5%和1%的水平上显著。

(三)回归结果

模型1和模型2重点检验了女性董事的参与对上市公司慈善捐赠水平的影响,结果显示,衡量女性董事参与的两个代理变量对DONAM均有显著的正向作用(表3)。具体地说,女性董事的数量Fbnum对DONAM的影响在1%的水平上显著,其相关系数为0.223,T值为2.90,检验了模型1;女性董事的比例Fbper对DONAM的影响同样也在1%的水平上较为明显,其相关系数为2.438,T值为3.10,检验了模型2,说明模型1和模型2整体上有意义,对模型1和模型2的回归结果证明了假设1,即女性董事的参与有利于公司慈善捐赠水平的提升。

表3 女性董事与公司慈善捐赠

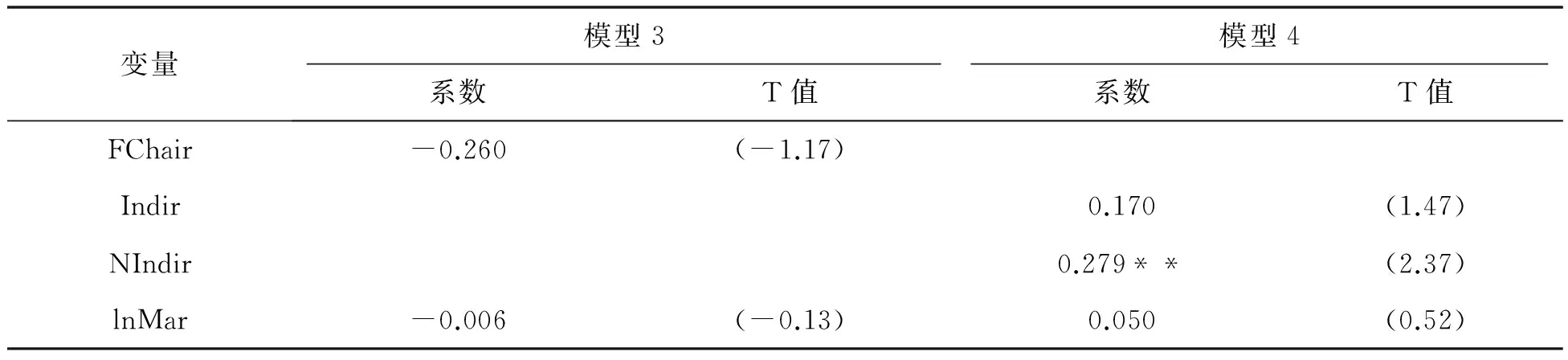

模型3检验了女性董事长对公司慈善捐赠的影响,结果并不显著。这或许是因为中国上市公司中的大多数均由男性担任董事长,女性担任董事长的公司是极少数,可以从表1变量的描述性统计中看出FChair的平均值仅为0.006。或许正是因为女性担任董事长不具有普遍性,致使结果不显著。模型4检验了女性独立董事和女性非独立董事对公司慈善捐赠水平的影响,回归结果显示:女性独立董事数量的变量Indir与DONAM无显著相关关系,而女性非独立董事数量的变量NIndir与DONAM在5%的显著性水平上正相关,也即上市公司中女性非独立董事的数量越多,越有利于提升公司的慈善捐赠水平。造成这种现象的原因可想而知,在我国名义上由全体股东决定独立董事的聘任,可事实是由少数非独立董事等大股东的代言人决定,所以独立董事实际上并不能发挥决定性作用,女性独立董事难以对上市公司慈善捐赠水平的提升起到实质作用。

表4 女性董事长、女性董事类型与公司慈善捐赠

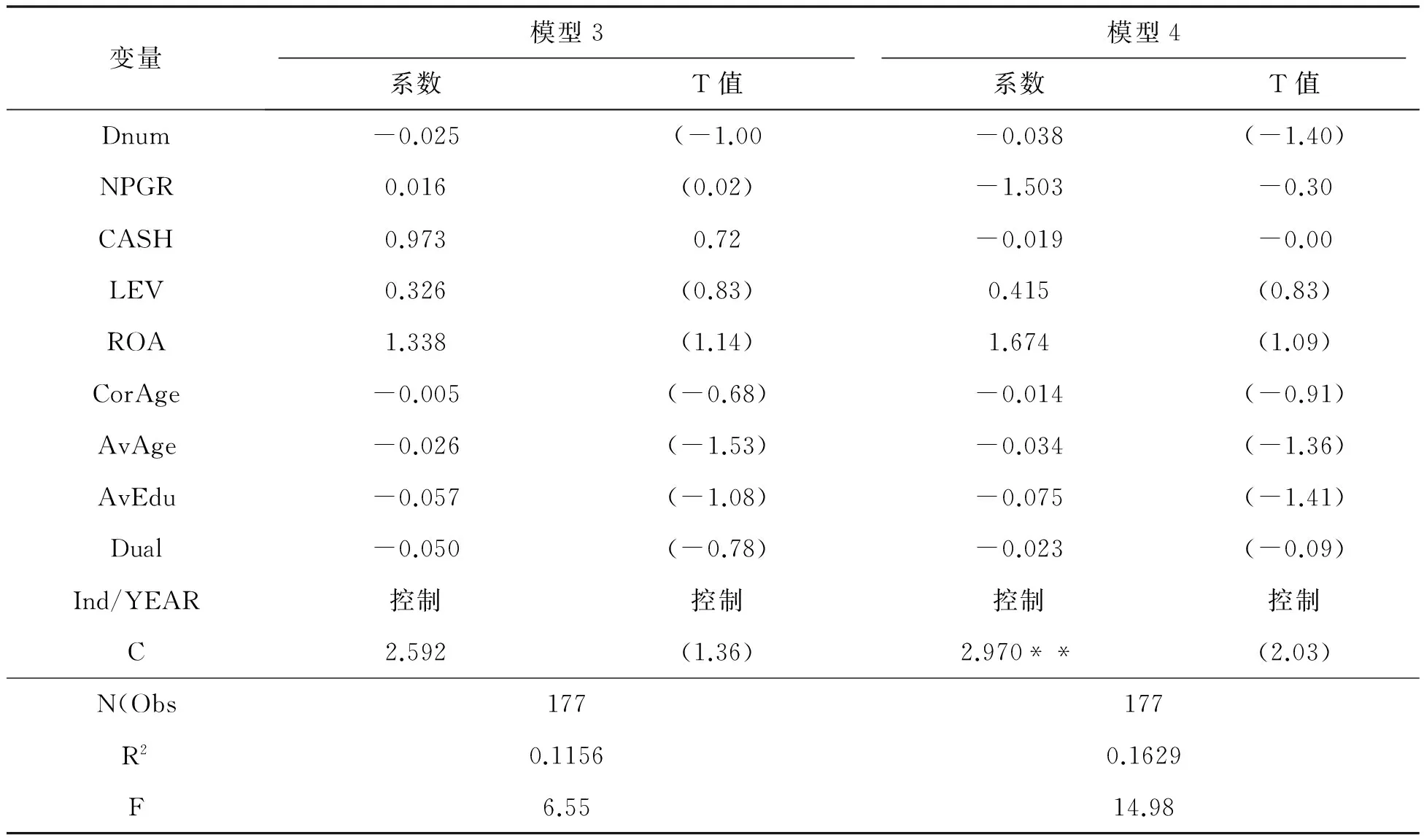

变量模型3模型4系数T值系数T值Dnum-0.025(-1.00-0.038(-1.40)NPGR0.016(0.02)-1.503-0.30CASH0.9730.72-0.019-0.00LEV0.326(0.83)0.415(0.83)ROA1.338(1.14)1.674(1.09)CorAge-0.005(-0.68)-0.014(-0.91)AvAge-0.026(-1.53)-0.034(-1.36)AvEdu-0.057(-1.08)-0.075(-1.41)Dual-0.050(-0.78)-0.023(-0.09)Ind/YEAR控制控制控制控制C2.592(1.36)2.970**(2.03)N(Obs177177R20.11560.1629F6.5514.98

(四)稳健性检验

将女性董事比例的变量换成Blau指标,Blau指数用在这里作为男女董事均衡的替代变量,度量了男女比例在公司董事会中的离散程度[13]。其计算方法为Blau=1-Fbper2-(1-Fbper)2。本文采用Blau指数对模型1进行重复检验,结果如表5。检验结果表明:Blau指数与DONAM在5%的水平上显著正相关(系数=1.347,T值=2.31)。假设1进一步得到经验证据的证实。

五、研究结论与展望

女性在当今社会经济发展的过程中发挥着越来越重要的作用,她们在公司治理过程中独有的爱心、同情心能否对公司慈善捐赠产生作用值得关注和研究。本文以2011—2013年沪深两市A股上市公司为样本,实证检验了女性董事参与、女性董事长、女性独立董事和女性非独立董事对公司慈善捐赠的影响。研究结果表明,在限制其他条件不变的情况下,女性董事的参与显著提升了公司慈善捐赠水平;女性董事长对公司慈善捐赠水平无显著影响,可能是因为我国上市公司中女性董事长实在太少,以至于无法发挥明显作用;将女性董事分为两类,女性独立董事和公司慈善捐赠无显著相关关系,而女性非独立董事对公司慈善捐赠水平有显著提升作用。

表5 女性董事的参与对公司慈善捐赠影响的稳健性检验

本文的研究尽管具有重要的实际意义和一定的理论意义,但仍然存在一定的局限性。一是本文的样本规模较小,仅涉及59家上市公司,下一步可以搜集和整理更多的上市公司资料进行研究,以提高结论的普适性;二是本文仅就公司慈善捐赠一个方面进行了研究,如果具备条件,应考察企业社会责任各方面的综合指标,以更好地理解女性董事的作用;三是研究方法应进一步完善,本文采用的是多元回归分析法,研究方法过于单一,若条件允许,可考虑问卷调查和实地采访,获取上市公司女性董事的第一手资料,增加研究的真实性和可靠性,为研究奠定更好的数据基础。

[1]吕英,王正斌,安世民. 女性董事影响企业社会责任的理论基础和实证研究述评[J].外国经济与管理,2014,36(8):14-22.

[2]IBRAHIM N A, ANGELIDIS J P. Effect of Board Members’ Gender on Corporate Social Responsiveness Orientation[J]. Journal of Applied Business Research,1994,10(1):129-138.

[3]WANG J,COFFEY B S. Board Composition and Corporate Philanthropy[J].Journal of Business Ethics,1992,11(10):771-778.

[4]BERNARDI R A, BOSCO S M, COLUMB V L. Does Female Representation on Boards of Directors Associate with the“Most Ethical Companies”List[J]. Corporate Reputation Review,2009,12(3):346-357.

[5]JIA M, ZHANG Z. Agency Costs and Corporate Philanthropic Disaster Response:the Moderating Role of Women on Two-tier Boards:Evidence from People’s Republic of China[J].The International Journal of Human Resource Management,2011,22(9):651-663.

[6]刘绪光,李维安.基于董事会多元化视角的女性董事与公司治理研究综述[J].外国经济与管理,2010,32(4):47-53.

[7]GRIMSHAW J.Feminist Philosophers: Women’s Perspectives on Philosophical Traditions[M]. Brighton: Wheat Sheaf Book Ltd,1986.

[8]WILLIAMS R J, BARRETT J D. Corporate Philanthropy, Criminal Activity, and Firm Reputation: is there a link[J]. Journal of Business Ethics,2003,26(4):209-211.

[9]YODER JANICE D. Rethinking Tokenism: Looking beyond Numbers[J].Gender and Society. 1991, 5(2):178-192.

[10]HERMALIN B E,WEISBACH M S. The Effects of Board Composition and Direct Incentives on Firm Performance[J]. Financial Management,1991,20(4):101-112.

[11]李常青,赖建清. 董事会特征影响公司绩效吗[J]. 金融研究,2004(5):64-77.

[12]周泽将.女性董事影响了企业慈善捐赠吗?——基于中国上市公司的实证研究[J].上海财经大学学报,2014,16(3):78-85.

[13]BLAU P M. Inequality and Heterogeneity[M]. New York:Free Press,1977.

Effects of Female Board Members on the Donation of Company:Analysis Based on the Data of 59 Listed Companies in China during 2011—2013

HU Qi , ZHOU Duan-ming

(SchoolofEconomicsandManagement,AnhuiNormalUniversity,Wuhu241000,China)

In recent years, much attention has been paid to the board gender composition diversity. More and more female board members appear in listed companies. Based on the balanced panel data of 59 listed companies in China during 2011—2013, this article undertakes an empirical study of the influence of female board members on the company’s charitable donation. The result shows that female board members have significant promotion effect on the company’s charitable donation, while female directors have no significant effect, and the reason may lie in their small number. There are two categories of female directors and they each have different influences. The female independent directors have no significant effect on the company’s charitable donation, while female non-independent directors can significantly promote the company’s charitable donation.

Female board members; listed company;charitable donation

10.15926/j.cnki.hkdsk.2016.04.015

2016-03-04

安徽省社科规划一般项目(AHSKY2014D52);安徽师范大学重大项目(FRZD201302);安徽师范大学2015年研究生科研创新与实践项目(2015cxsj032)

胡琦(1992— ),女,安徽黄山人,硕士生; 周端明(1973— ),男,安徽太湖人,博士,教授,硕士生导师,主要从事经济发展与收入分配研究。

F275.5

A

1672-3910(2016)04-0081-07