小额信贷企业服务“三农”经济现状分析

2016-11-21窦必凤

窦必凤

重庆商务职业学院

小额信贷企业服务“三农”经济现状分析

窦必凤

重庆商务职业学院

本文在对我国小额信贷企业发展现状进行分析的基础上,分析小额信贷企业服务“三农”的优势和劣势,希望通过这些分析,能够更好地促进小额信贷企业的完善和发展,更好的服务“三农”,完善农村金融体系。

小额信贷企业 三农 现状

一、我国小额信贷企业服务“三农”经济现状分析

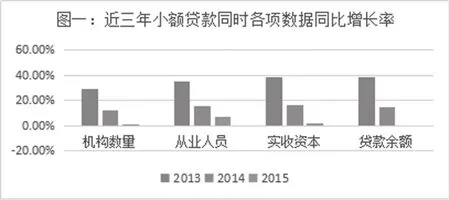

目前我国正处于经济体制改革的重要时期,经济要发展离不开农业经济,而农业经济发展离不开金融服务。2008年银监会和中国人民银行联合下发《关于小额贷款公司试点的指导意见》,小额贷款企业纷纷成立,图一为我国近几年小额贷款公司各项数据的同比增长率。

数据来源:中国人民银行官方网站

从图一可知,我国小额贷款公司近三年稳步增长,但增长趋势减缓,2015年贷款余额增长率为负数。截止2016年6月30日,小额信贷企业全国机构数量8810家,从业人员为115199人,实收资本8379.2亿元,贷款余额9364亿元。小额信贷企业的蓬勃发展,有效的增加了农村的金融供给,完善了金融市场,为“三农”经济发展提供了更多的融资渠道。以下就我国小额信贷企业服务“三农”经济的优势和劣势进行分析,并提出建议。

二、我国小额信贷企业服务“三农”经济现状分析

(一)小额信贷企业服务“三农”经济的优势

1.有良好的发展环境。小额信贷企业的产生是以服务“三农”和小企业为宗旨,从成立到现状一直得到国家和地方政策的支持。比如国务院颁发《关于鼓励和引导民间投资健康发展的若干意见》(国发〔2010〕13号)中对小额贷款公司的涉农业务实行与村镇银行同等的财政补贴政策的要求。2011年山东省发布的《山东省人民政府关于加大金融财税支持力度促进小型微型企业持续健康发展的意见》(鲁政发〔2011〕43号)有关要求,对专门支持小型微型企业的小额贷款公司在小企业贷款风险补偿、抵质押登记等方面参照银行机构有关政策执行。2015年厦门市人民政府关于印发《进一步促进小额贷款公司发展意见》,提出多项奖励和补贴政策。加大对小额信贷企业的政策扶持,为小额信贷企业的发展创造良好的环境

2.资金市场需求大。“三农”对资金的需求量大,截止2014年、2015年、2016第二季度末,银行业金融机构涉农贷款(不含票据融资)余额分别为:23.6万亿元、26.4万亿元、27.3万亿元,2016年第二季度末涉农贷款余额同比增长8.7%[1],从以上数据可以看出:“三农”对资金的需求量极大。全国小额信贷企业在2014年、2015年、2016第二季度末总贷款余额分别为:9420亿元、9411亿元、9364亿元[1],小额信贷企业在业务规模发展上还有很大的上升空间。

3.小额信贷企业服务“三农”更灵活。小额信贷企业运行机制更灵活。李永平、胡金焱[3](2011)设立小额贷款公司的政策目的达到了吗?通过对13家小额信贷企业调查总结出:小额信贷企业手续简单,审批层级少,业务产品多样,贷款方式灵活。小额信贷企业坚持“支农支小”的基本原则,利用小额信贷企业自身的优势,快捷高效的为“三农”经济发展提供支持资金支持,主要体现在有不需要抵押,针对客户推出更多的金融产品,审批流程减少,服务更优质。

(二)小额信贷企业服务“三农”经济的劣势

1.小额信贷企业急需明确身份。2014年5月,银监会和中国人民银行向各地金融办下发《小额贷款公司管理颁发征求(意见稿)》,在该《意见稿》中并未明确小额信贷企业的金融机构身份。2015年8月,《国务院法制办公室就非存款类放贷组织条例(征求意见稿)》中也未明确小额信贷企业的金融机构身份,提出省级人民政府授权负责对非存款类放贷组织具体实施监督管理。小额信贷企业身份未明确,没有金融许可证,不能享受金融机构的优惠政策,资金同业拆借难,同样的要交增值税、城建税、所得税等。身份地位不明确,在一定程度上束缚了小额信贷企业的发展,也使小额信贷企业在服务“三农”方面受到了不同程度的阻碍。

2.实收资本不足,资金来源单一。小额信贷企业不是金融机构,其注册资本主要来源民间资本,捐赠资金,以及来自不超过两个银行业金融机构的融入资金,融入资金余额不得超过资本净额的50%。截止2016年第二季度,全国8810家小额信贷企业的实收资本才8379.2亿元,其中只有46家小额信贷企业在新三板挂牌,能够通过增发融资的小额信贷企业寥寥无几。“只贷不存”的制度设计使小额信贷企业只能用注册资本作为营运资金,造成资金紧张,在一定程度上阻碍了小额信贷企业支持“三农”的能力。

3.小额信贷企业对“三农”服务风险大。小额信贷企业对“三农”服务风险大主要体现在以下几个方面:第一农村没有完善的信用系统,小额信贷企业在放贷过程中无抵押或者靠村里人担保这种形式,一旦借款人受到自然灾害等影响,必然导致涉农贷款不能按期收回,小额信贷企业公司甚至本金都不能收回的情况;第二由于传统思维的影响,在农村需要贷款时,首先想到的是农业银行,邮政储蓄银行等大型的金融机构。而这些金融机构选择优质项目贷款,不能取得贷款的项目才会选择小额信贷企业。这也增加了小额信贷企业的经营风险。从图一可以看出,我国小额信贷企业的机构数量虽然在增加,但是同比增长率却在逐年减少,2016年6月30日,小额信贷企业全国机构数量8810家,比2015年年底减少了100家,在当前经济环境下,许多小额信贷企业都面临资金紧张,不良贷款率高,不分小额信贷企业退出市场的困境。

三、结束语

通过以上分析,我国小额信贷企业服务“三农”有其优势也有其劣势,不可否认小额信贷企业在服务“三农”经济发展中做出了一定的贡献,也为完善农村金融体系,促进农村经济发展提供了帮助。因此小额信贷企业更应该扬长避短,弥补劣势以促进其发展,才能更好的服务“三农”,服务农村经济。

[1]中国银行业监督管理:http://www.cbrc.gov.cn/chinese/home/docView Page/113¤t=3

[2]中国人民银行调查统计http://www.pbc.gov.cn/diaochatongjisi/116219/ 116225/3052400/index.html

[3]李永平、胡金焱.设立小额贷款公司的政策目的达到了吗?—以山东省为例的调查分析[J].山东社会科学.2011(01)

重庆市2014年社会科学规划(培训项目)重庆小额信贷企业依托高职教育服务“三农经济运行模式研究”(课题号:2014PY77)。