我国出口退税面临的主要障碍及优化路径

2016-11-05李春晓方芳高红河北建筑工程学院

■李春晓 方芳 高红 河北建筑工程学院

我国出口退税面临的主要障碍及优化路径

■李春晓 方芳 高红 河北建筑工程学院

自我国加入WTO,在全球经济一体化、自由化的趋势下,出口退税政策对我国对外贸易保持平稳增长发挥着巨大作用。据海关统计数据显示,2014年全国共办理出口退税11329亿元,增长7.7%。2015年上半年全国共办理出口退税6565.18亿元,增长12.4%,增幅同比上升2.1个百分点。然而,出口退税额不断增加,给我国财政带来巨大压力,2015年上半年扣减出口退税后,税务机关组织税收净收入59373亿元,同比增长幅6.3,但相对于2014年上半年及全年情况,税务机关组织税收增长速度呈下降态势。当前,我国在新常态经济背景下,必须不断调整、完善出口退税政策,寻求扩大出口创汇、保障国家税收的平衡点。基于此,文章通过分析我国出口退税的现状及面临的主要障碍,提出了完善我国出口退税政策的优化路径。

一、我国出口退税的现状分析

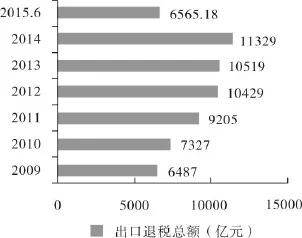

(一)我国出口退税总额呈现持续上涨态势,年增速有所趋缓

面对国际市场激烈的竞争,各WTO成员国为促进对外贸易增长,纷纷广泛运用出口退(免)税政策。我国自2000年加入WTO以来,多次对出口退(免)税政策进行了调整,出口退税总额也呈现持续上涨的态势(见图1)。我国出口商品退税是指将商品在生产、流通环节已缴纳的间接税退还给出口企业,主要包括增值税、消费税。2009年全国共办理出口退税6487亿元,至2014年,五年间出口退税额增长了近一倍,达到了11329亿元。2015年上半年出口退税达到6565.18亿元。从年增速来看,2011年增幅最大,达到了25.63%,而2013年增幅最小,仅为0.87%。进一步分析原因,2011年全球经济复苏,我国出口总额达到36421亿美元,增长22.5%,推动了出口退税总额的迅速增长。2012-2013年,我国出口总额保持平稳增长,受出口退税政策调整的影响,出口退税增速急剧下降。在“一带一路”战略背景下,国内产业加速转移升级,出口产品的结构显著优化,如集成电路、高铁等高技术含量产品迅速发展,尽管国际市场出口形势严峻,出口增长仍旧保持着平稳态势,由此,与我国出口退税总额的持续上涨呈现高度吻合。

(二)中央财政由出口退税的“主要负担者”变为“完全负担者”

图1 2009-2015.6年中国出口退税总额及年增速

我国出口退税财政负担机制经历了多次变革,逐步向规范化、合理化推进。第一阶段,2003年以前由中央财政全额负担。第二阶段,2004-2014年,中央、地方财政共同负担。2004年中央、地方财政负担比例为75:25,2005年起负担比例改为92.5:7.5。第三阶段,2015年起中央财政负担全部的出口退税。可见,中央财政由出口退税的“主要负担者”变为了“完全负担者”。党的十八届三中全会提出结合税制改革与宏观调控取向,进一步理顺中央与地方收入划分。国务院明确规定自2015年起,出口退税全部由中央财政负担,地方原负担的出口退税定额上缴中央,中央对地方消费税实行定额返还。在此之前,尽管地方财政承担出口退税的比重不大,仅为7.5%,但由于出口退税地主要集中于东部沿海省市,导致地方财政负担过重。这一新政策的出台,解决了征税地与退税地不一致、地区间出口退税负担不匹配的矛盾,建立了公平合理的消费税返还机制。新政策的出台,不单纯是出口退税承担者的变化,更重要的意义在于有利于出口退税及时、足额进行,鼓励出口企业转型升级、优化出口商品结构,促进外贸出口与经济持续健康发展。

(三)不断调整优化出口退税政策,与产业转型升级战略紧密结合

在促进对外贸易稳定增长的政策中,出口退税政策具有“四两拨千斤”的作用。近年来,我国全方位地对退税机制进行完善,不断调整优化出口退税税率,对“促转型、调结构”有着重要意义。其一,减轻出口企业负担,缓解资金压力。出口商品以不含税的成本进入国际市场,在国际竞争中与国外商品处于“平等”起跑线,增加出口商品的竞争力。如在2008年全球金融危机背景下,为稳定出口纺织企业经营,连续四次调整纺织品出口退税率。出口退税率从11%逐步提高至16%,降低出口纺织企业资金成本、改善经营,帮助其渡过难关。其二,从生态环境、节约能源等角度出发,对部分行业实施差别化退税,促进外贸结构的优化。如2010年7月取消钢铁、玻璃、橡胶等多个品种商品出口退税。2015年再次生产过程存在污染的含硼钢类产品取消出口退税。可见,我国出口退税机制的调整与绿色、低碳经济相适应,与调整过剩产能的国家战略紧密结合。其三,提高高新技术商品出口退税率,鼓励产业转型升级。2015年,提高了血管支架、电动自行车、喷涂机器人等商品的退税率,促进对外贸易保持稳定增长的同时提升商品质量、提高竞争力。总体而言,我国出口退税政策不断优化,尤其在2015年更是呈现出“有扶有控”。提高高附加值、高新技术商品的出口退税率,取消污染类产品的出口退税,将不断促进外贸结构的优化。

(四)不同企业出口退税区别对待,主要实行“先征后退”、“免抵退”方法

我国海关对出口企业划分信用差别,按AA、A、B、C、D五个管理类别制定了相应的差别管理措施。出口企业在申报退税时,一类企业相关电子信息齐全即可申报,原始凭证留存企业备查;二、三类企业提供原始凭证、资料、电子数据申报;四类企业增加报关收汇凭证。除此之外,针对不同企业出口退税采用的方法也不同,具有进出口资质的生产企业,主要采用“免抵退”方法,收购商品之后出口的外贸企业采用“先征后退”方法。在2001年7月以前,税务机关对绝大多数出口企业实行“先征后退”方法,即在出口环节先按《增值税暂行条例》征税,后由主管税务机关按国家规定审批退税。但随着我国对外贸易规模的不断扩大,退税滞后的矛盾日显突出,在一定程度上影响了外贸企业出口增长。2012年起,生产企业统一实行“免抵退”,即以出口退税款抵扣国内销售增值税款,这在一定程度上减轻了生产企业的税款负担,但也给地方财政造成了一定压力。整体而言,出口退税给地方财政造成了一定的负担,尤其自2012年起,我国经济发展减速,地方财政面临地方债压力,加之2013年起房地产收入减少,退免税压力巨大。2015年起出口退税由中央负担,将调动地方尤其是口岸城市的出口积极性。

二、我国出口退税面临的主要障碍

(一)税收政策不断调整,导致企业的出口退税衔接不稳定

我国出口退税政策应用的短期化特征日益明显,几乎每年都有调整,导致企业的出口退税衔接不稳定。出口退税率、财政分担机制等法律关系构成要素的频繁调整,不仅不利于税务机关的操作与执行,也给企业出口退税申报造成一定的困难。如2008-2009年,纺织品出口退税率连续四次调整,从11%升至16%,2015年1月,国家税务总局再度提高至17%。2007年摩托车出口退税率由14%下调至9%,2008年上调至11%,2009年上调至14%,2015年再度上调至17%。除了个别出口商品频繁调整出口退税率外,受全球经济大环境的影响,2008年起逐步调高高技术含量、高附加值商品的出口退税率。如2008年出口退税率调整共涉及3486项商品,约占海关税则中全部商品总数的25.8%。2015年出口退税率调整共涉及3028项商品,约占海关税则中全部商品总数的22.4%。相对而言,财政分担机制的调整并不频繁,2015年起由中央财政负担全部的出口退税,这是继2005年以来首次调整。由于报关程序的简化、改用电子信息传输,增加了税务机关的工作量。据国家税务总局测算,税务系统后台审核人员平均每人年退税量近2亿元,在沿海口岸地区甚至人均高达4-5亿元。除此之外,出口退税方式、退税范围等政策也在不断调整。整体来看,我国出口退税政策的调整频繁,不利于政策的稳定性与战略性,导致出口退税衔接不稳定,使税务机关、出口退税企业均面临着操作、执行障碍。

(二)退税时间严重滞后,不利于提高出口企业资金周转效率

实施出口退税政策的初衷是提高出口商品的国际竞争力、提高出口企业资金周转率,促进对外贸易商品出口结构的优化。但由于出口退(免)税政策与《税收征管法》没有对税务机关退税时限进行规定,导致无限期拖欠企业出口退税现象普遍存在。尤其在2015年以前,地方财政与中央财政共同负担出口退税,部分地方财政预算的出口退税指标与应退税数量缺口较大,甚至无法兑现当年的出口退税款,导致出口退税款拖延至来年。如2014年12月,宁波市国税局平均出口退税月份仅处理至2013年的7-8月,即拖欠企业出口退税约18个月。同时,据国家税务总局调查数据显示,全国总体拖欠出口退税的时间为1年以上。退税时间严重滞后,对于出口企业而言大量资金积压,甚至面临资金周转困境,与鼓励对外贸易商品优化、企业发展的初衷相违背。2015年5月起逐步开始取消纸质报关单,税务总局下放审批权限,取消了6项出口退税非行政许可审批,在一定程度上优化了退税服务。但政策的推行具有一定的滞后性,尤其是报关单电子信息传递在部分地区还无法立即推行,如西藏、甘肃等省区。

(三)出口退税管理手段落后,导致骗税情况加剧

我国现行的出口退税管理制度中,实行了海关、外汇管理局、税务机关等部门信息核对,加强监管力度。随着现代社会信息化程度的不断推进,部门间通过互联网信息交流已成为现实。但由于各部门开发软件过程中存在着各自为政的现象,导致标准不统一,无法有效配合。尤其是计算机机审核操作性较差,外部信息核对通过率低等问题,导致部门间无法实现信息共享。在出口退税链条中需经多个环节,本应环环相扣,杜绝骗税行为,但由于缺乏科学、精密、有力的监管手段,导致骗税情况加剧。据相关部门保守估计,我国一年的骗税额约在300亿元以上。例如自2011年起,国家税务总局每年年底都进行集中检查,打击出口骗税行为。2011-2013年,共检查出口企业2.17万户,查补收入80.73亿元。2014年共立案检查出口退税企业3782户,查补各项收入33.28亿元。2015年以前,我国服装出口退税率高达16%,导致服装行业成为出口骗税的重灾区。2015年1月国家税务总局对外曝光一起全国罕见的服装企业集体出口骗税案,涉案企业多达374家,涉嫌骗取出口退税4.5亿元。

(四)出口退税指标限制,导致年度退税指标缺口较大

长期以来,我国出口退税率一直是纳入国家财政预算,按计划分配,导致按退税率计算的应退税与实际退税数额存在较大缺口。在市场经济体制下,出口贸易呈现市场化运作,而出口退税却带有极强的计划性,两者相互矛盾。且退税指标长期低于出口贸易增长率,导致应退未退税额数量攀升,增加了出口企业成本,打击了企业出口商品的积极性。以宁波市为例,2014年该市的外贸依存度达到84.6%,远高于全国外贸依存度水平。宁波经济属于典型的外向型经济,2014年外贸进出口总额达到6432.2亿元,约合1047亿美元,其中出口731.13亿美元。扣除不退税出口额,按该市平均每美元退税1.1元人民币计算,当年应退税约804.24亿元。事实上,2014年宁波市共办理出口退税504.1亿元,不考虑上年应退未退税款结转,仅2014年退税指标缺口就高达300亿元。这种情况在全国经济发达、对外开放度高的东部10省、市具有普遍性。尽管2015年起出口退税由中央财政负担,但“存量”依旧由地方财政负担,对于部分省市来说存在着不小的财政压力。

三、完善我国出口退税机制、促进对外贸易健康运行的优化路径

(一)促进退税力度、速度“双升”,给出口企业减负

出口退税政策是提高出口商品国际竞争力的国际通行做法,能够有效降低出口企业资金成本、改善经营。2015年起,我国已实行由中央财政负担所有出口退税政策,地方2014年负担的出口退税基数定额上解中央。即出口退税的“存量”由地方财政负担,“增量”由中央财政负担,这将有效解决地区间负担不匹配问题。然而,东部部分省市出口退税“存量”较大,地方政府可因地制宜地招商引资,逐步消化“存量”,给出口企业减负。在新政策的执行中,依法加大出口退税力度,让更多的资金回流出口企业,促进对外贸易商品结构的不断优化。创新税收征管服务,如税务总局与海关总署加大合作力度,联合办公,推行出口货物报关单电子化管理,将能够有效缩减退税办理时间,提升退税效率。

(二)调整优化税率与机制,增强外贸行业发展后劲

出口退税政策是我国宏观经济调控的重要信息与手段,必须与国有战略紧密结合。不断调整优化税率与机制,有扶有控,能够增强外贸行业发展后劲。结合当前我国“一带一路”、“互联网+”、“工业2025”等战略的实施,与经济发展“调结构”相匹配,按行业对出口退税率进行调整。对鼓励类产业加大扶持力度,如医疗、电子、通信工程、安防技术等具有高技术、高附加值类商品。如深圳大疆公司创新的消费级无人机产品,在出口形势不乐观的背景下,2015年前5个月出口15.2万台、货值达7.12亿元,主要销往欧美市场,成为无人机制造龙头企业。调整出口退税率,能够优化外贸行业结构,促进外贸企业转移升级,向高技术、高附加值迈进。同时,对污染类产业严格控制,如钢铁、煤炭、冶金、化工等产业,尤其是对生产过程中存在污染的商品降低并逐步取消退税,与我国产业政策调整相匹配。

(三)出台统一的出口退税法规,充分发挥行业协会功能

出口退税政策的频繁调整,给基层税务人员、出口企业都带来不便,甚至于影响到政策实施的连续性与战略性。然而,从国家层面上,出口退税政策必须与宏观经济相适应,不得不适时进行调整。由此,国家税务机关必须进一步完善出口退税管理法制建设,保障制度的严肃性和权威性,指导基层税务人员严格执法。出口退税政策的变动,往往使出口企业应接不暇,税务机关可优化退税服务,在调整初期适当延长退税逾期申报期限,避免企业由于疏忽造成损失。同时,充分发挥进出口行业协会的功能,适时向出口企业进行出口退税指导。构建信息平台,共享出口退税信息,加强出口企业的交流,促进出口退税政策落到实处。

(四)促进出口退税各环节共享涉税信息,防治骗税

近年来,出口骗税现象时有发生,手段层出不穷,如虚开增值税发票、空箱闯关、以次充好等。尤其是出口企业在外地海关报关出口,由于信息不对称而加大了骗税风险与监控难度。税务机关可采取联合办公的方式,与海关、外汇管理局、银行、工商局、公安等相关部门“多管齐下”,对骗税行为进行防范治理。构建联合办公平台,通过互联网实现各部门共享涉税信息,严厉打击骗税行为。严格退税审核审批工作,尤其是对从事敏感行业的出口企业加大监控力度。对申报资料存在疑点问题的企业,联合各部门加大资金、货物监控力度。加大对货物来源为敏感地区的出口企业的深度分析,各部门参与社会综合治税,防范骗税行为的发生。

(五)优化跨境电商出口退税流程,惠及电子商务行业对外贸易

近年来,跨境电子商务作为新兴产业蓬勃发展,据商务部预测,2016年我国跨境电商进出口贸易总额将达到6.5万亿元,占进出口贸易的比例将提高至20%。跨境电商有着旺盛的出口退税需求,却因行业不规范加大了退税难度。我国退税出口政策也应与时俱进,与电子商务相适应,优化跨境电商通关流程。跨境贸易电商销售货物,大多数是由邮运或快件渠道出境,税务机关的监控可采取经营主体和商品备案管理,允许跨境电商以电子信息为载体进行申报退税。进一步规范跨境电商行业,对跨境电子商务出口商品简化归类,简化跨境电商通关流程,提高通关效率。继续落实跨境电子商务零售出口货物退免税政策,使更多的电商企业享受出口退税的“红利”,促进跨境电商的有序发展。▲

[1]白重恩;王鑫;钟笑寒.出口退税政策调整对中国出口影响的实证分析[J].经济学(季刊),2011(04):800-820.

[2]陈国荣.出口退税关于进一步完善出口退税制度的思考[J].国际商务财会,2015(05):22-24.

[3]梁培金.出口退税制度的调整效应、主要缺陷及改进[J].福建金融,2014(11):37-40.

[4]虞侃.出口退出口退税监管及其风险防范策略[J].国际商务财会,2015(01):40-42.

[5]杨辉芳.出出口退税调整的原因及对我国对外贸易的影响[J].产业与科技论坛,2014(08):109-110.

[6]孙博文;邢远洋.出口退税政策对我国外贸经济的影响[J].时代金融,2014(03):28-31.

10.3969/j.issn.1003-5559.2016.01.007