我国关税对产业有效保护程度的实证分析

2016-08-03鞠卉圆宋良荣

◆鞠卉圆 ◆宋良荣

我国关税对产业有效保护程度的实证分析

◆鞠卉圆 ◆宋良荣

内容提要:随着经济全球化的贸易趋势,关税对我国国内产业的保护得到了越来越多的重视。而随着新数据和新方法的出现,国内关于我国关税保护的测算和分析日趋多样化。根据《2007年中国投入产出表》和2014年的海关税则,文章对17个可贸易部门的有效保护率进行了测算,通过分析名义关税税率和关税的有效保护率,研究分析了我国关税对产业发展的影响,并根据研究结论提出了相关的政策建议。

关税保护;名义税率;有效保护率

一、引言

20世纪90年代以来,经济全球化的进程日益加剧,在国际上引起了普遍关注。经济全球化,在某种程度上,意味着在全球范围内,各种资源得到更为有效的配置,资本、贸易与金融流动更为自由,从而促进了整个生产力的发展,加速推动各国产业结构的调整。而在加速经济全球化进程中,世界贸易组织(WTO)的建立和发展起到了不可忽视的作用。自1955年1月1日,乌拉圭回合协议生效以及世界贸易组织成立后,全球96%的贸易额被纳入以世界贸易组织为代表的多边贸易体制中。一些国家的经验数据则表明,加入世界贸易组织后GDP因此而增长2至3个百分点。①数据引自胡金木、罗天舒:《加入WTO对我国税收的影响及应对措施》,《税务研究》,2000年第7期。因而,中国自2001年加入世界贸易组织后,为了积极发展与世界各国的经贸关系,在经济全球化的整个时代背景下,通过降低关税和削减其他贸易壁垒,积极利用关税这一经济贸易工具,实现深化改革开放、加快转变经济发展方式的战略目标。从这一角度来看,关税在对外贸易中发挥了举足轻重的作用。

关税,是对进出口货物和物品所征收的一种税。更确切地说,关税是仅以进出境的货物和物品为课税对象的一种税。②关税概念引自国务院关税税则委员会办公室、中华人民共和国财政部关税司编著,《中国关税——制度、政策与实践》,北京:中国财政经济出版社,2011版,第1页。在税收的发展史上,关税是产生时间最早、存续实践最长的税种之一,自西周记载“关市之征”后,关税在我国足有3000余年的历史。我国的关税,和其他新兴事物一样都经历产生、发展、成熟至与世界接轨这样一个漫长的过程。在此过程中,关税除了在财政收入上做出了可观的贡献外,在国民经济的保护方面也发挥了重要的作用,尤其是在经济全球化日益加剧的今天,关税的作用更应得到重视,对关税效应与我国关税政策也应当进行更深层次的研究。

二、文献综述

(一)国内研究

近年来,国内关于我国的关税及其经济效应的研究日趋细致和系统。早些年,国内研究的主要内容集中在我国关税以及非关税壁垒的福利效应上。在这方面,张曙光等(1997)通过建立可计算局部均衡模型,对贸易自由化的价格效应、福利效应以及就业效应进行实证分析,从而对我国贸易制度的效率做出评析。盛斌(1995)对我国的关税和非关税壁垒也做了一些研究,根据对中国贸易自由化的福利效应的分析,结合国内外经验,提出相关政策建议。

然而,早期的相关研究,尤其是某些关于关税福利效应的研究,所考察的都是名义关税。在分析关税福利效应时,假定对于生产者和消费者,给定的名义关税具有相同的价格效应,换句话说,这个假定存在一个前提,也就是生产过程是单一的,发生在同一国家内部的,且不存在中间产品,被征收关税的进口商品都已进入了最终消费品行列。事实上,这是不符合实际的。一方面,大多数生产过程都不是单一阶段的,是由若干个生产阶段构成,未必都是发生在同一国内;另一方面,大多数的产品,在生产的过程中,还需要投入中间产品,尤其不乏有些中间产品需要进口。从这个角度看,之前关于生产者和消费者拥有相同的名义关税价格效应这一假定,则存在一定的片面性。但是,在研究贸易自由化进程中贸易保护的代价时,测算名义关税率也是合理有据的。而在研究关税对产业竞争的影响时,利用有效保护率这一分析工具来讨论关税对产品生产增加值保护,是比较合适的。在这一方面,金祥荣和林承亮(1999)通过分析中国历次关税调整及其有效保护结构,给出了利用有效保护率进行实证研究的实践。

关于有效保护率的研究,冯宗宪、段英(2000)等人也做出了一些贡献,提出了影响关税对产业保护水平的因素,应用GATT的三个关税减让方程式,测算关税的名义保护率和相应的有效保护率。之后,周申和杨传伟(2006)通过放宽有效保护率测算的假定条件,对关税及配额的有效保护率进行了测算,并进一步分析了有效保护率对要素替代弹性的敏感性。随着新数据和新方法的出现,国内关于我国关税有效保护率的测算和分析日趋多样化。

(二)国外研究

国外有关关税理论与政策的研究,相对来说,历史更久远一些,其研究成果也比较丰硕,尤其是关于关税保护的相关理论,主要包括以托马斯·孟(T.Mum)为代表的重商主义关税保护理论,亚当·斯密(Adam Smith)的自由贸易理论,以汉密尔顿(Alexandar Hamilton)和李斯特(Friederieh List)为代表的幼稚工业保护理论,以及以凯恩斯(J.M.Keynes)为代表的超保护关税理论。

而在关于有效保护率的研究上,加拿大巴伯(C.L.Barber)于1955年首先提出有效保护率的概念,即是对整个产业征税后实际保护程度的一个有效分析。随后,巴拉萨(Bela Balassa)、柯登(W.M.Corden)、约翰逊(H.G.Johnson)等从事国际经济研究的著名学者在这一领域进行了开拓性的研究。巴拉萨在研究中表示,由于存在着中间产品贸易,名义保护率并不能够完全代表关税保护的真实程度。对最终生产的产品的关税保护必然会受到期间加工过程中间产品投入的影响,不仅仅是最终产品本身的关税保护。并且,中间产品贸易在国际贸易中是占有相当大的比重的。柯登(1971)认为,关税的有效保护率综合了最终产品的名义保护、中间产品或者其他投入物的保护以及投入产出系数这三个方面的影响,显示了以国内价格和国际价格计算的增加值的差别程度,相对于名义关税率,有效保护率能够更好地衡量关税对经济活动的作用。R.E.Baldwin(1984)认为,在政治经济模型中,有效保护率最能够反映贸易扭曲的程度。

本文在柯登有关有效保护率的理论和计量模型的基础上,应用我国的相关政策数据,考察我国关税有效保护率及其结构的计量测算和实证分析。

三、理论分析

关税是由海关代表国家,按照国家制定的关税政策和公布实施的税法及进出口税则,仅对进出关境的自由流通的货物和物品征收的一种流转税。①关税概念引自岑维廉、钟昌元、王 华:《关税理论与中国关税制度》,上海:上海人民出版社,2006版,第4-5页。关税作为一种国家税收,对社会经济的作用主要有三个方面,包括增加财政收入、调节社会经济以及调整国家之间政治经济关系。其中,关税调节社会经济的表现是多方面的,主要有保护和促进国内产业发展、调节国内产业结构、调节国际经贸关系、调节国际资源配置以及调节外汇收支状况等多个方面的内容。②关税对社会经济的作用,由岑维廉、钟昌元、王华著的《关税理论与中国关税制度》,上海:上海人民出版社,2006版,第10-18页内容提炼而成。本文主要讨论的是关税对我国产业结构和产业发展的影响。

关税主要的政策目标是考察其对国内产业的保护程度,其核心是通过进出境环节,调节我国产业结构,促进我国产业发展。而反映一国关税对其产业的保护程度的指标主要有名义税率、名义保护率以及有效保护率。

(一)名义税率的计量

作为反映一国关税对其产业的保护程度的指标,名义税率可以反映一个国家进口关税的总体关税水平,也可以反映国家各个生产部门的进口关税水平。名义税率的计算通常可以采用两种计量方法。一种是简单算术平均法,另一种是加权算术平均法。

1.简单算术平均法

简单算术平均法是将一国或一部门的税率表中所有税目税率之和除以税目个数,从而得到国家进口关税总体的关税水平或者各生产部门的关税水平。名义税率的计算公式为:

其中,ti表示个别税目的税率,n表示总体或者部门税目的总数,计算得到的t表示的是国家进口关税总体的名义税率或者各生产部门的名义税率。

这种计量方法计算简单,但是相对于加权算术平均法,忽略了不同贸易产品对关税水平的贡献率。因此,相对来说,其计算得到的名义税率,所能反映的一国关税对其产业的保护程度,结果可能会存在一定的偏差。

2. 加权算术平均法

加权算术平均法是以一国或一部门进口征收关税的商品价值量为权数,并结合税率计算的,其计算公式为:

其中,ti表示个别税目的税率,fi表示某一关税税率的进口商品占总进口商品的比例,其总和等于1,计算得到的t表示的是国家进口关税总体的名义税率或者各生产部门的名义税率。

这种计算方法相对简单算术平均法来说,比较合理,但是数据的统计和计算略显烦琐,因而主要用于国家或国际谈判。

(二)名义保护率与有效保护率

1.名义保护率

名义保护率是相较于自由贸易的状况,征收关税后使得货物或劳务的价格增长的比例,其公式为:

其中,P*为进口商品的自由贸易价格,P为进口商品的国内价格,并且国内价格包含关税在内,即P=P*+T。在实际操作中,进口商品的自由贸易价格很难直观地得到,大多数的经验研究采用产品的国际价格作为P*的值。名义保护率的计算公式可简化为:

其中,t为关税的名义税率。从名义保护率的表达式来看,关税的保护作用取决于进口商品的关税税率,在其他条件不变的情况下,进口关税的税率越高,对于国内生产同类产品部门的保护程度也就越高,反之,保护程度就越低。

2.有效保护率

随着经济全球化的发展,国际分工逐渐由产业间发展到产业内,也就是说,国际贸易中商品很少是完全产自一个国家,产品生产的不同阶段大多并不在同一个国家内部,随之中间产品的贸易量大大增加。由于传统的关税保护理论是建立在产品生产过程单一、完全发生在同一国家内部、且不存在中间产品、被征收关税的进口商品都已进入了最终消费品行列的假定上的,在经济全球化的背景下,名义保护率就不太适合测算关税的保护效应。相对于名义保护率,有效保护率则是将用于最终消费品生产的原料和中间投入的进口产品的关税壁垒因素考虑在内,在测算关税保护程度上更为准确。

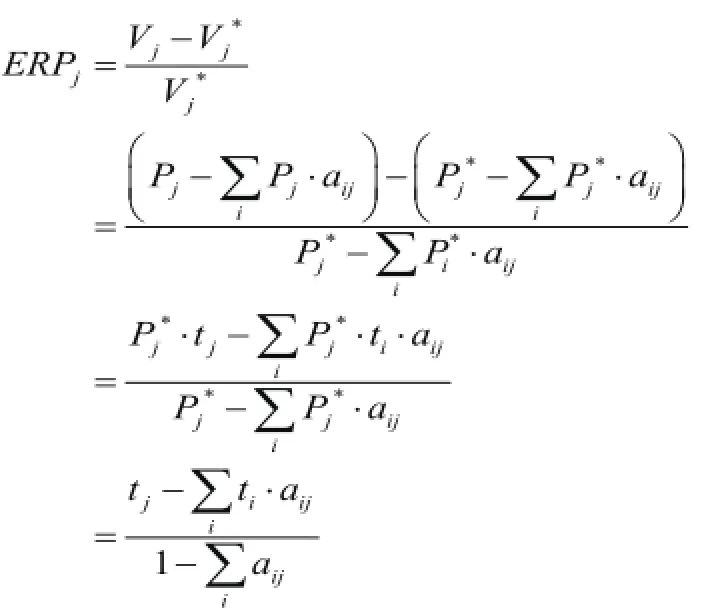

有效保护率是对进口的中间产品和最终消费品都进行征收关税的情况下,其每单位产品加工生产增值对于自由贸易条件下加工增值的增量比。有效保护率(ERP)的公式如下:

其中,Vj表示产品j对其中间产品和最终消费品都征关税的情况下,其每单位产品加工生产增值;Vj

*表示在自由贸易的条件下,单位产品j的加工生产增值;Pj*为进口商品的自由贸易价格,Pj为进口商品的国内价格。在实际操作中,进口商品的自由贸易价格很难直观地得到,大多数的经验研究采用产品的国际价格作为Pj*的值;tj为产品j的名义关税税率;aij表示在没有关税的情况下,产品i在产品j成本中所占的比重,即投入产出系数。

从上述公式可以看出,有效保护率受到三方面因素的影响,包括最终消费品的名义关税税率(tj)、投入的进口中间产品的名义关税税率(ti)以及投入产出系数(aij)。其中,ERP与tj和aij同方向变化,与ti反方向变化。并且,通过对公式的计算分析,可以得到以下结果:

当tj=ti时,则ERP=tj=ti;

当tj>ti时,则ERP>tj>ti;

当tj<ti时,则ERP<tj<ti;

当tj<∑tiaij,则ERP<0。

上述分析的结果表明,对原材料进口免税或征收极低的税率,对中间产品征收较低的税率,而对最终消费品征收高税率,这样一种梯度结构能够使国内产业得到充分的保护。换句话说,关税对一国产业的保护不仅依赖于较高的名义关税税率,还要有合理的、与生产结构相对应的关税结构。需要注意的是,一方面,对中间产品征收的关税过高,使中间产品的成本也随之升高,从而导致最终消费品的国内价格和国际价格差距变小,甚至为负数,也就容易导致有效保护率小于零。但是实际上,这种情况比较少见,当最终消费品的国内价格和国际价格差距变小,甚至为负数时,这种产品在国内生产就会大大缩减,甚至停产;另一方面,为了提高有效保护率,而将中间产品关税税率与最终消费品的关税税率设置的相差非常大,这样容易导致在自由贸易的条件下,单位产品加工生产的增值小于零,而在关税的作用下,其每单位产品加工生产增值大于零。也就是说,在这种情况下,通过关税保护,国内相关产业会大量生产一些实际上加工生产增值并不高的产品,虽然生产商有利可图,但是并不利于国内产业的健康发展。

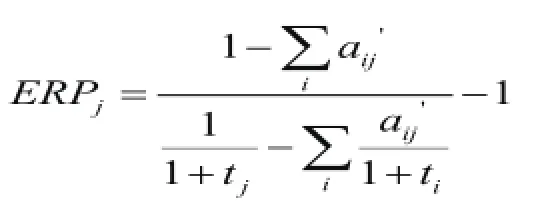

另外,由于关税的征收会引起投入的中间产品之间价格比例的变化,中间产品生产技术系数和相互替代率发生改变,因此在实际测算中,将上述公式中的aij修正为aij‘,表示关税的作用下,产品i在产品j成本中所占的比重。①调整的计量模型引自金祥荣、林承亮:《对中国历次关税调整及其有效保护结构的实证研究》,《世界经济》,1999年第8期。aij修正为aij‘的公式如下:

经修正后,有效保护率(ERP)的公式化简为:

相对于名义保护率来说,有效保护率考察了关税对中间产品的作用,能够更有效地衡量关税对国内产业的保护程度。本文通过对有效保护率的测算,研究分析我国关税对产业发展的影响,并根据研究结论提出相关的政策建议。

四、实证分析

世界贸易组织要求成员国在关税方面,非歧视征收关税、降低并约束关税。因此我国的关税政策,一方面,要履行入关义务,降低名义税率,配合适当的关税优惠政策和行之有效的征管措施;另一方面,结合我国产业结构和发展政策,优化关税税率结构,从而实现对我国国内产业的有效保护。

自2001年我国加入世界贸易组织以来,为了履行关税减让承诺,我国逐步降低总体的关税水平。如表1所示,在加入WTO之后的三年,我国对关税减让承诺就基本上已经履行完毕。

表1 我国历年关税总水平②资源来源:国务院关税税则委员会办公室、中华人民共和国财政部关税司编著《中国关税——制度、政策与实践》,北京:中国财政经济出版社,2011年版。单位:%

在总体关税保持在一个相对较低的水平时,我国也不断调整关税的税率结构,以更好地发挥对我国国内产业发展的保护作用。而在关税的保护效应上,前文也已经从理论上探讨了作为衡量一国关税对国内产业保护程度的工具指标,名义税率和有效保护率对我国关税政策的指导作用。

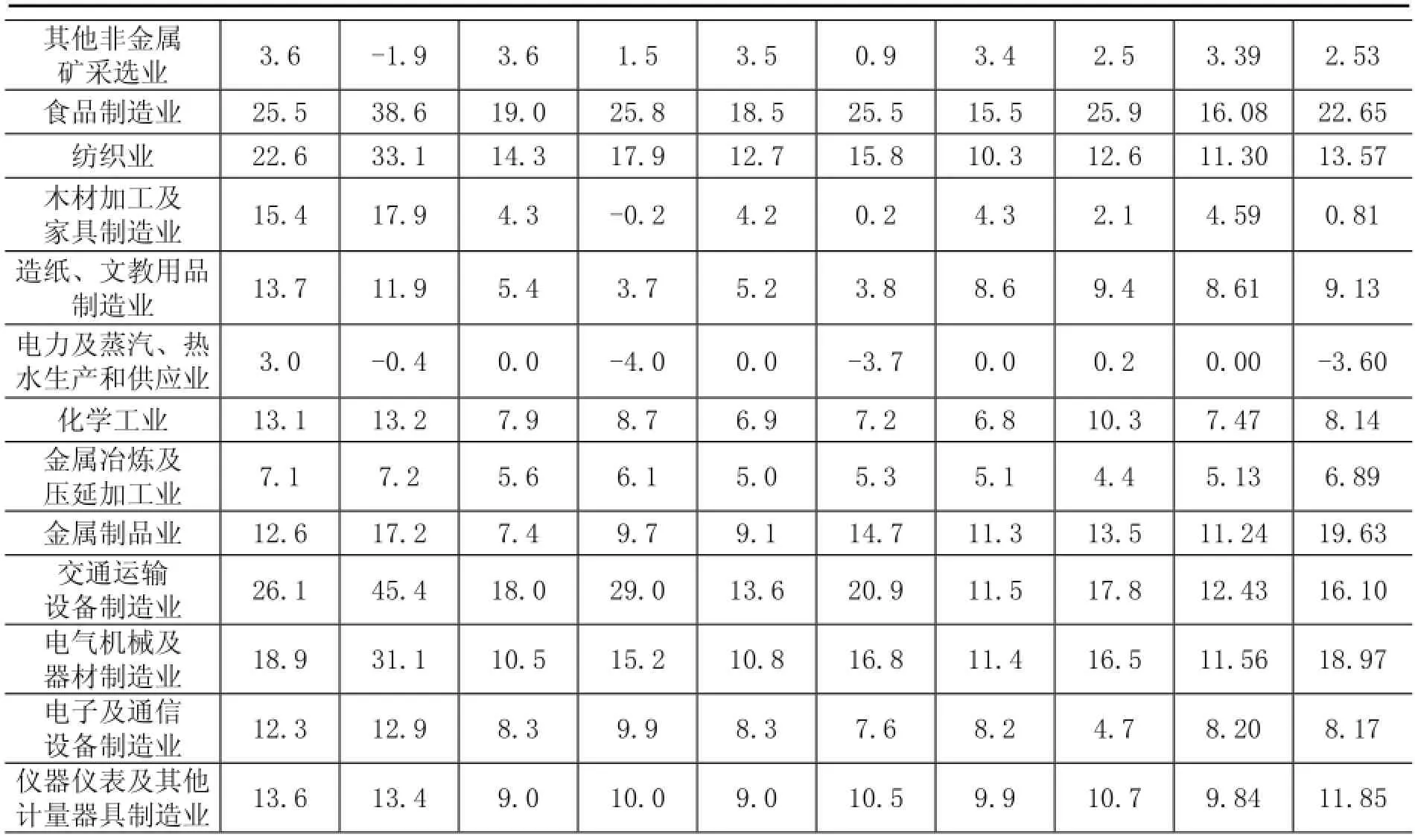

本文根据《2007年中国投入产出表》和2014年的海关税则,对17个可贸易部门的有效保护率进行了测算,测算结果如表2所示。

表2 我国17个可贸易部门关税名义税率与有效保护率 单位:%

其他非金属矿采选业 3.6 -1.9 3.6 1.5 3.5 0.9 3.4 2.5 3.39 2.53食品制造业 25.5 38.6 19.0 25.8 18.5 25.5 15.5 25.9 16.08 22.65纺织业 22.6 33.1 14.3 17.9 12.7 15.8 10.3 12.6 11.30 13.57木材加工及家具制造业 15.4 17.9 4.3 -0.2 4.2 0.2 4.3 2.1 4.59 0.81造纸、文教用品制造业 13.7 11.9 5.4 3.7 5.2 3.8 8.6 9.4 8.61 9.13电力及蒸汽、热水生产和供应业 3.0 -0.4 0.0 -4.0 0.0 -3.7 0.0 0.2 0.00 -3.60化学工业 13.1 13.2 7.9 8.7 6.9 7.2 6.8 10.3 7.47 8.14金属冶炼及压延加工业 7.1 7.2 5.6 6.1 5.0 5.3 5.1 4.4 5.13 6.89金属制品业 12.6 17.2 7.4 9.7 9.1 14.7 11.3 13.5 11.24 19.63交通运输设备制造业 26.1 45.4 18.0 29.0 13.6 20.9 11.5 17.8 12.43 16.10电气机械及器材制造业 18.9 31.1 10.5 15.2 10.8 16.8 11.4 16.5 11.56 18.97电子及通信设备制造业 12.3 12.9 8.3 9.9 8.3 7.6 8.2 4.7 8.20 8.17仪器仪表及其他计量器具制造业 13.6 13.4 9.0 10.0 9.0 10.5 9.9 10.7 9.84 11.85

其中,投入产出系数(aij)采用《2007年中国投入产出表》中“投入产出表”列举的产品部门之间的直接消耗系数,最终消费品的名义关税税率(tj)和投入的进口中间产品的名义关税税率(ti)则是根据2014年的海关税则,运用简单算术平均法对每项产品的优惠税率进行算术平均。①计算中采用17个可贸易部门,是为了与许统生、谷成和蒋毅一等人的研究进行比较,使数据在历史时间上具有可比性。表2中资料来源:2001年的数据引自许统生:《我国关税的贸易保护水平分析》,《经济学动态》,2002年第2期;2004年和2007年的数据引自谷成:《对优化我国入世后关税保护结构的再思考》,《国际商务》,2007年第4期;2010年的数据引自蒋毅一和杨慧:《基于关税有效保护分析下提高产业竞争的新思路》,《中国商贸》,2013年第10期;2014年的数据由作者根据《2007年中国投入产出表》和2014年的海关税则计算得出。

(一)名义关税保护结构

随着我国关税总体水平不断下降,我国各产业的关税水平基本上也呈现一个下降的趋势。从2001年至2014年,各大类名义关税的税率结构也基本相同,并没有显著的差别,从低到高依次为:供应业、采选业、农业、制造业。从这一角度来看,产品加工的阶段越深,对其征收的名义关税税率越高。这样便形成了一种阶梯形结构的名义关税税率结构。也就是说,越是在生产阶段上游的产品,其名义关税税率越高,相应地,越是在生产阶段下游的产品,其名义关税税率越低。这种梯形名义关税税率结构,符合了名义关税的关税升级原理,这也就表明了,我国的名义关税税率的保护结构是基本合理的。

(二)关税有效保护结构

从有效保护率来看,自入关以来,大多数产业的有效保护率为正值,只是保护程度不同。当然,也存在一些产业,其名义关税税率虽然为正值,但是实际上其有效保护率很小甚至为负值,例如,我国的金属矿采选业。这也可能是因为其名义关税税率本身就比较小的原因,所以其有效保护程度也比较低。从大体上看,有效保护率和名义关税税率是基本一致的,但是产业之间有效保护率的差异比较大,关税对不同产业的保护程度也存在明显的差别。

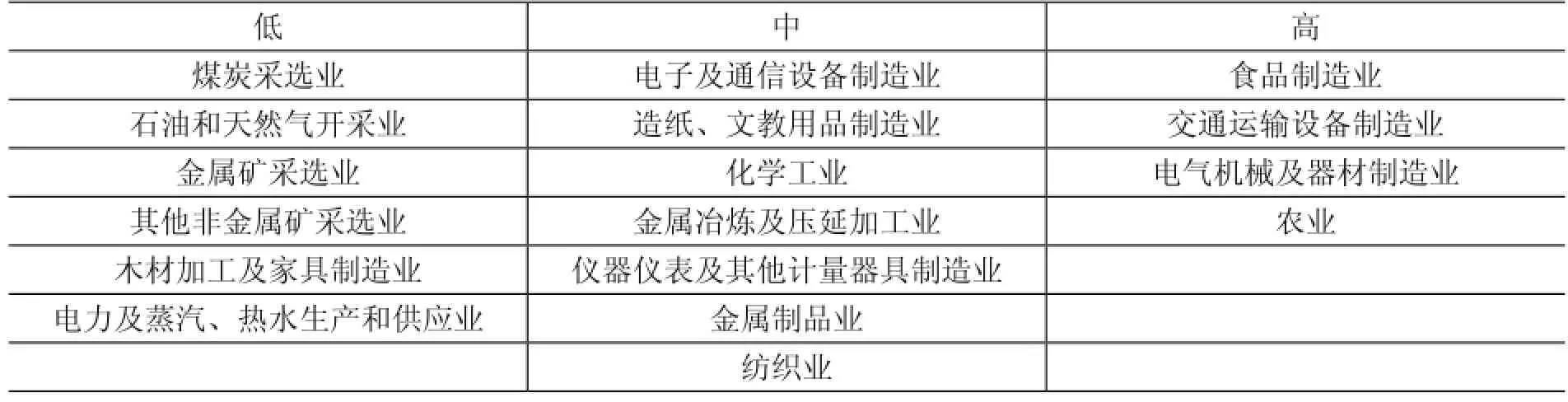

根据2014年的有效保护率测算结果,本文将17个部门按有效保护率分成高、中、低三个部分。(1)ERP<5%,为低等关税保护部门;(2)5%<ERP<11.5%,为中等关税保护部门;(3)ERP>11.5%,为高等关税保护部门,如表3所示。

表3 2014年关税保护结构

上述关税保护结构基本符合关税的保护理论,对相对不具备竞争优势的产品进行高保护,而对相对具有竞争优势的产品进行较低的保护,形成了从上游产品到下游产品有效保护率逐渐增大的有效保护结构。

然而,我国关税的有效保护程度总体水平并不是很高,并且部门与部门之间存在不均衡性,对于低有效保护率的产业部门,要根据我国国情适当提高其保护程度,而对高有效保护率的部门,也要防止追求过高的保护率给产业发展带来的不利影响。

五、结论建议

通过以上分析可以看出,我国的名义关税税率已经趋于合理,而关税的有效保护方面还存在需要改进的地方。

第一,我国关税的总体有效保护程度并不是很高,有效保护结构也存在一些问题。我国可贸易部门中,依旧存在一些关税有效保护率比较低甚至为负值的部门,对其是否需要进一步提高关税保护程度,需要做进一步的分析和探讨。

第二,关税有效保护率和资源配置之间要有一定的相关性。关税的保护要有利于我国的资源在各个部门间合理配置。也就是说,关税对产业的保护,也要体现其可持续性。不能过分地追求高关税有效保护率,要使产业能够健康持续地发展。

第三,关税的有效保护率结构的优化要充分考虑国际贸易的现状。对各个部门产品税率的调整要适应国际贸易大趋势,发挥我国在国际贸易中的优势,从而进一步推动国内产业的发展。

[1]胡金木,罗天舒.加入WTO对我国税收的影响及应对措施[J].税务研究,2000,(7).

[2]国务院关税税则委员会办公室,中华人民共和国财政部关税司.中国关税——制度、政策与实践[M].北京:中国财政经济出版社,2011.

[3]张曙光,张燕生,万中心.中国贸易保护代价的实证分析[J].经济研究,1997,(2).

[4]盛 斌.中国贸易自由化福利效果的实证分析[J].经济研究,1995,(11).

[5]金祥荣,林承亮.对中国历次关税调整及其有效保护结构的实证研究[J].世界经济,1999,(8).

[6]冯宗宪,段英.中国关税减让的竞争性因素与保护性因素分析[J].世界经济,2000,(8).

[7]周 申,杨传伟.我国关税的有效保护率及其变动——基于2004年数据的考察[J].财经研究, 2006,(9).

[8]岑维廉,钟昌元,王华.关税理论与中国关税制度[M].上海:上海人民出版社,2006.

(责任编辑:盛桢)

F812.42

A

2095-1280(2016)03-0078-07

鞠卉圆,女,上海理工大学管理学院硕士研究生;宋良荣,男,上海理工大学管理学院教授,管理学博士。