“营改增”后地方税体系的完善对策*

2016-08-03卿玲丽屈静晓文春晖

◆卿玲丽 ◆屈静晓 ◆文春晖

“营改增”后地方税体系的完善对策*

◆卿玲丽 ◆屈静晓 ◆文春晖

内容提要:文章认为“营改增”在完善税制结构,稳定不同行业之间税负均衡等方面具有积极作用。同时也指出,“营改增”后地方税体系所面临的种种现实问题,主要体现在原地方税体系格局发生改变、地方政府的税收收入减少、地方主体税种相对缺乏以及地方税收的财政功能不断弱化等。基于此,“营改增”后的地方税体系亟待完善:推行以共享税分成为特点的分税制模式;设立主辅税种相互配合的地方税体系;适当赋予地方政府一定的税收立法权和税政管理权等。

“营改增”;地方税体系;税收收入

营业税改征增值税(以下简称“营改增”)试点工作于2012年1月1日在上海市交通运输业与部分现代服务业启动;2013年8月1日在全国范围内的进一步推广,铁路运输业与邮电通信业先后加入了试点;2016年5月1日,“营改增”在全国正式全面实施,昔日地方第一大税——营业税退出历史舞台,使得原有的地方税体系格局发生转变,重新构建一套完善而稳定的地方税收体系成为必然。

一、我国地方税体系的现状

(一)地方税体系税种情况

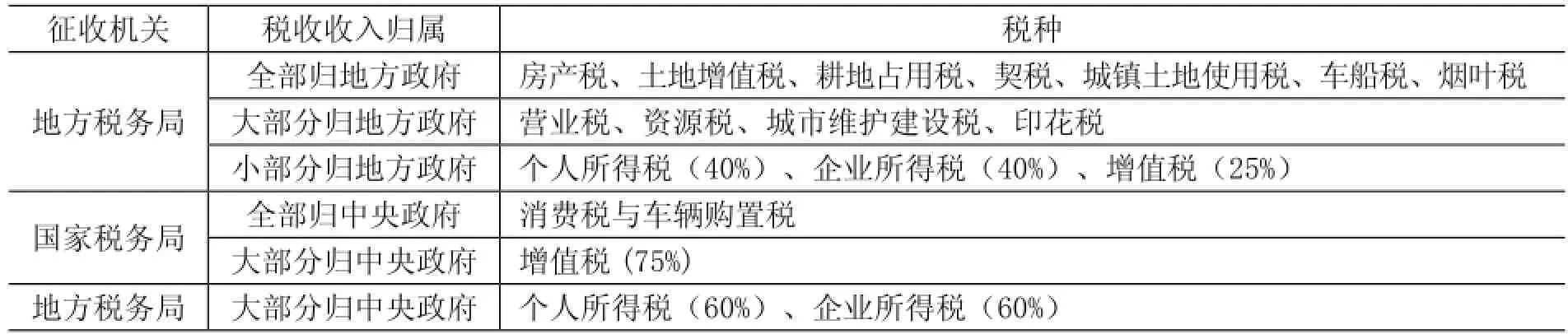

目前我国的税收体系中,有16个税种由税务机关部门负责征收,其中,有14个税种与地方税收收入相关,各税种的归属情况主要分为六大类:一是地方税务局征管并且税收收入全部归地方政府;二是地方税务局征管并且大部分收入归地方政府;三是由国税局征管并且收入全部归中央政府;四是由国税局征管而且收入大部分归中央政府、小部分归地方政府;五是主要由地税局征管而且收入大部分归中央政府、小部分归地方政府;六是由国税局和地税局两方负责征管,其税收收入大部分归属于中央政府,小部分归属于地方政府(具体见表1)。

表1 地方税体系税种情况

(二)中央税与地方税的收入情况

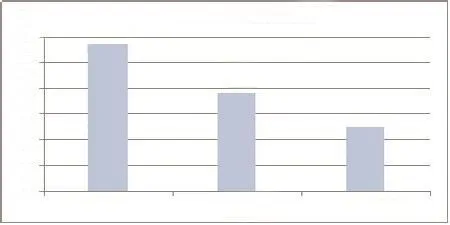

我国地方税自1994年的分税制财税体制改革以来,其收入总额不断增加,收入规模日渐扩大。相较于1994年地方税收入的2294.91亿元,我国地方税收入在2014年达到了58795亿元,相当于1994年的近22.72倍,与此同时,中央税收入和全国税收入也都取得了巨大的增长,分别是1994年同种税收收入的20.8倍和19.46倍(见下图1所示)。

图1 中央税与地方税比重增长情况

从以上数据不难看出,比较中央税收入和全国税收入的增长幅度,地方税收入的增长速度明显较快,此外,地方税收收入占全国税收收入的比重也从1994年的45.26%提高到2014年的56.66%。

二、“营改增”后地方税体系存在的现实困境

(一)地方政府税收收入规模不断缩小

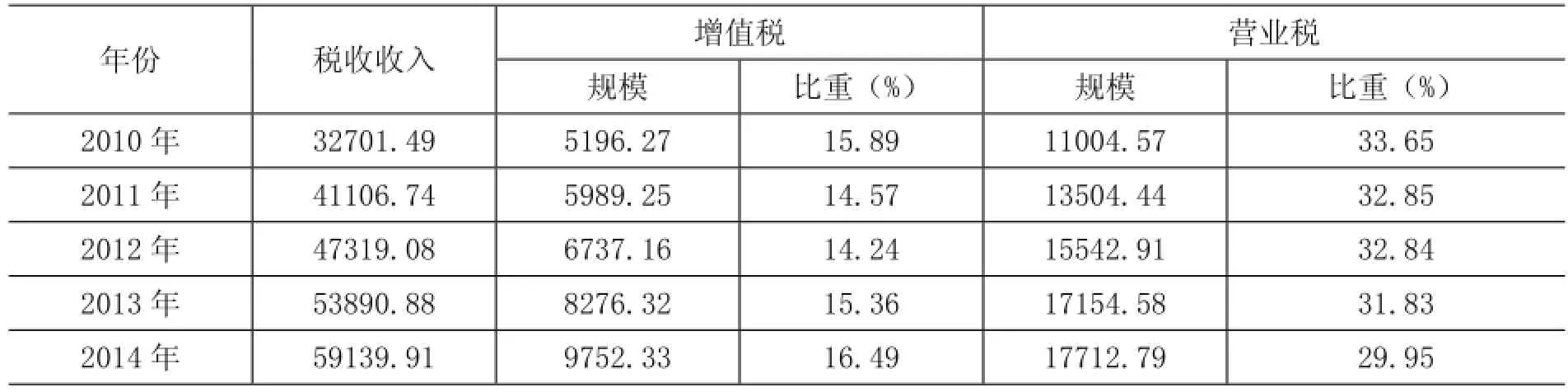

伴随“营改增”改革的不断推进,占地方税收收入比重最大、最为稳定的营业税逐步改为增值税,使得地方税体系面临新的问题。如2010-2013年期间,在地方税收入中,营业税所占比重一直稳定在30%以上,然而到了2014年,营业税占地方税体系的比重下降到了29.95%,这一比重的变化在很大程度上源于“营改增”改革范围及力度的不断扩大与深入(见下表2所示)。由此可见,地方税收入呈现明显的下降趋势,地方政府税收收入规模不断缩小。

表2 2010-2014年地方政府增值税与营业税的规模及比重情况 单位:亿元

(二)地方主体税种相对缺乏

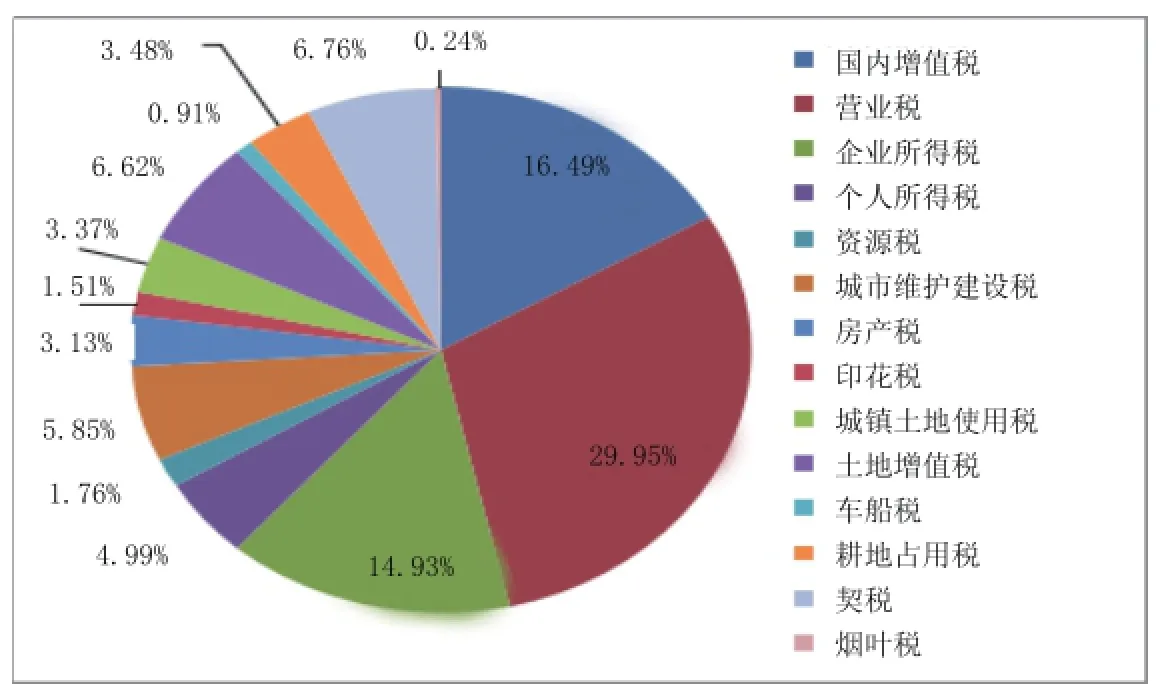

“营改增”改革试点工作自2012年启动以来,将我国税制改革推上了一个新的阶段,此举在一定程度上减少了重复征税的问题,并且企业的负担也得以减轻,但也对地方税体系产生了重大影响。目前,地方税收收入主要来源于两大税种,一是纯地方税种,主要有7个,包括了城镇土地使用税、土地增值税、房产税、契税、耕地占用税、车船税以及烟叶税;二是共享型税种,亦为7个,主要包括增值税、企业所得税、个人所得税、营业税、城市维护建设税、资源税和印花税。根据相关统计数据显示,在2014年,从各税种占地方税收收入的比重来看,纯地方税种的比重仅仅占到24.51%,而共享型税种却占到了75.49%(见图2所示),由此反映出地方税收入对共享型税种的依赖程度很大。

图2 2014年各税种占地方税收收入的比重

同时,在图2中,占地方税收总收入比重的前三大税种分别是营业税、增值税和企业所得税,其比重分别为29.95%、16.49%、14.93%,营业税所占比重约为增值税的近两倍,除此三大税种之外,其他税种的占有比重均为5%左右。由此可见,营业税的重要作用不言而喻,除此以外,其他税种大都呈现出收入不稳定、来源散乱、难于征管、成本过高等缺点,在地方税税收收入中所占比重自然也就较少。因此,“营改增”推行,使地方政府失去了营业税这个主要税种,造成地方主体税种相对缺乏。

(三)弱化了地方税收的财政功能

在我国现有的财政体系下,地方税务机关征收的税种,除营业税外大都是小税种。小税种存在着面广、税额小、零星分散、难以管理等现象,且地方政府未被赋予税收立法权,财政税收的主体地位不独立,造成可供地方财政运作的空间十分狭小。在此基础上,“营改增”的施行进一步激化了中央与地方财税之间的矛盾,地方政府日渐增加的事权与不断缩减的财权之间的矛盾增大,地方财政过多地依赖于中央政府,地方税收的财政功能大大地弱化。

三、“营改增”后地方税体系的完善对策

截至2016年4月底,“营改增”已实施四年之久。从2016年5月1日起,其在生活服务业、建筑业、金融保险业和房地产业等四大行业中得以全面展开,涉及的纳税人近1000万户之多,累计减税达4848亿元,营业税由此退出历史舞台。针对“营改增”后地方税体系所面临的诸多问题,笔者提出了如下几个方面的完善对策。

(一)实行共享税分成的分税制模式

针对目前“营改增”后我国地方税体系所面临的种种困难,笔者建议可借鉴吸收国际经验,对中央与地方增值税的共享体制进行适当地调整,实施以共享税分成的分税制模式,从而减轻地方财力负担,为“营改增”改革的进一步推进保驾护航。目前,国际上各国的分税制模式大致分为两大类型。第一类是彻底的分税制。这一类型不设置共享税,由各级政府的专税及其税收构成其财力的主要来源,英法美等国是实行此类模式的代表国家。第二类是共享型分税制,即各级政府共享税收收入。相较于前一种类型,此种类型下各级政府财力的来源途径更为丰富、多元,由此形成了各级政府收入以共享税与地方税主辅相承为基础的政府间转移支付格局,以德日等国为代表。我国可借鉴他国的经验模式。首先,在不破坏中央可支配财力的情况下,适当地提高增值税地方分享比例,可以采取推进“营改增”改革的同时提高比例,通过前期改革逐步测算合适分享比例。其次,不完善的地方税体系使得部分地方政府财力不足而难以承担相应的事权,要进一步健全政府间转移支付制度,将一般转移支付的比例逐渐提高,且加强立法规范,完善监督机制,以免造成财政浪费。

(二)确立主辅配合的地方税体系

1.中央下移车辆购置税、消费税,构成地方主体税种

目前,车辆购置税与消费税已成为我国的成熟税种,具有了一定的收入规模。“营改增”后我国可借鉴美国和德国州政府以消费税(或称销售税)为主体税种的做法,或者参考英国设置地方车辆消费税、德国汽车税归州政府等经验,将车辆购置税与消费税从中央下移至地方,从而构成地方的主体税种,弥补地方主体税种缺失的不足,减缓地方税匮乏的负担。今后,还有必要进一步扩大消费税征收范围,比如将私人飞机、游艇、高档家具等奢侈品及名贵艺术品、书画收藏品的交易纳入到消费税征收范围,具体实施上就是将其纳税环节从原本的生产环节转移到消费或销售环节。与此同时,也可将归属于购置财产的一次性税收即车辆购置税整合进消费税,从而构建以消费税为主体的地方税体系,让消费者在消费地因消费行为而缴纳的税收直接归于当地。

2.实施环境与资源“费改税”,整合房产税,构成地方辅助税

在形成以消费税为地方主体税种的地方税体系之后,还要进一步构建地方辅助税种,可从以下三个方面实施。

第一,将环境污染费与资源费进行“费改税”,即形成环境污染税与资源税。如将“三废”与噪音等环境污染物确立税目,同时增加“两高”企业所缴税,有效控制“三废”、“两高”。另外,扩大环境税的征收范围,将其从生产领域扩展至能有利于节能环保的特殊消费及投资领域,加大环境税负,对污染环境者课以重税。当然,环境税种的改革还应与消费税相互协调,相辅相成,实现互补,避免重复。

第二,将资源费改税,推广从价计征制。以水资源为起点,将地下水、地热水、天然矿泉水等划入资源税的征收范畴;同时,配合资源价格改革,将从价定率计税的资源范围从石油、天然气逐步扩展到煤炭及其他资源产品,并适当提高税率水平。

第三,将房产与地产进行整合,形成房地产税。我国可参照发达国家以房地产税作为地方主体税种的经验,将其打造成我国的地方主体税种。

(三)适度赋予地方政府税收立法权和管理权

地方政府不断增加的事权与日益减少的财权之间的矛盾,这一冲突与分税制下事权与财权相统一的原则相悖。在此情况下,可以在确保中央政府有效实施宏观调控的前提下,大部分税收立法权仍可归属中央,而适度赋予一部分的税收立法权与管理权划归地方政府,由此保障地方政府的财力需求,以有效履行其政府职能。在具体划分上,可将国防、能源、交通、文化等重大项目划归中央负责,而将本地区内的治安和谐、经济发展与基础设施建设等项目划归地方,在保证全国统一税法的前提下,有选择地下放税权给地方。中央与地方在具体的税收立法与税政管理的过程中,对于全国统一征收、对地方经济影响较大而对国家经济影响较小的税种,如地方企业所得税、个人所得税、房产税等可由中央制定基本法,地方在此规定范围内结合实际情况,具体操作;反之,对于税源零星分散、税收成本较高、地区差异较大的税种,如契税、车船税等,可由地方立法并管理,并辅助建立完善的审批制度予以监督实施。

四、结论

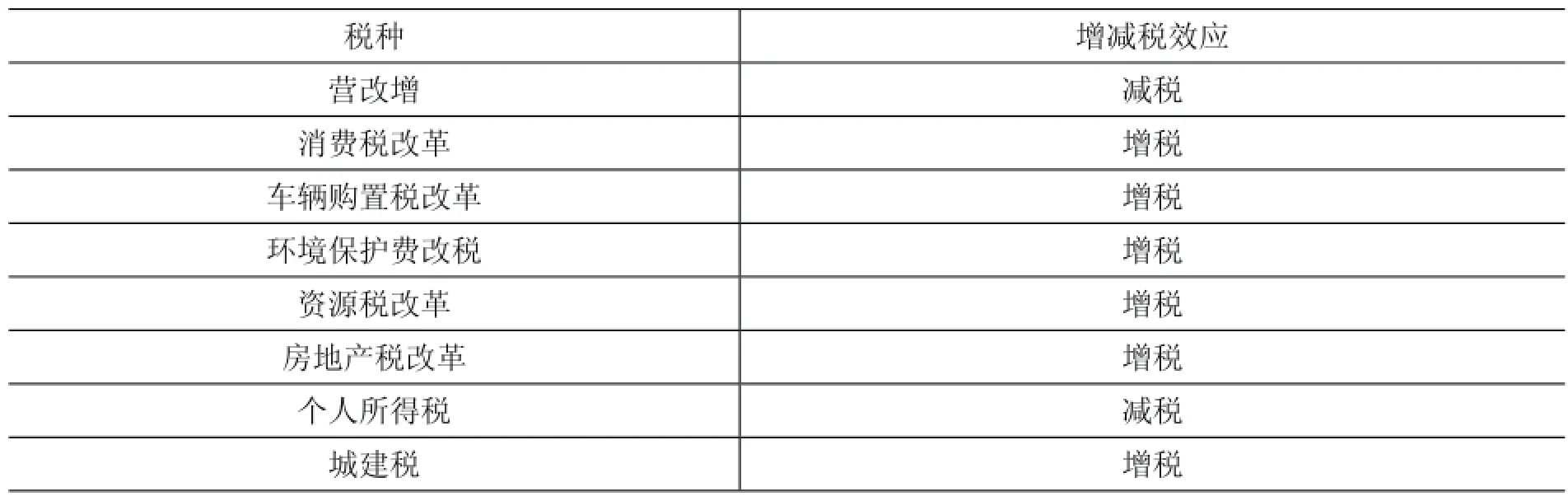

针对以上所提出的“营改增”后地方税体系的完善对策,税制变得更加简化,此刻地方税体系主要有消费税、个人所得税、城建税、房地产税、车辆购置税、环境保护税、资源税等。“营改增”改革后地方税体系对地方财政收入的增减税效应情况如下表3所示。

表3 改革后的地方税体系对地方财政收入的增减税效应情况

通过分析上表可以得出,大多数税种的改革带来的都是增税效应,仅“营改增”和个人所得税带来的是减税效应。虽然增税效应的项目更多,但事实上其对税收收入的影响并不大,反而减税效应对税收收入的影响更大,特别是“营改增”所带来的减税效应影响。因此,“营改增”在总体上不会增加纳税人的税负。同时,在地方税改革中,房地产税归属于直接税,增值税归属于间接税,分税制体系有利于提高直接税的比重,从而优化税制体系。

[1]郭月梅.“营改增”背景下完善地方税体系的探讨[J].财政研究,2013,(6).

[2]韩晓琴,曹永旭.“营改增”背景下地方税体系建设的路径选择[J].哈尔滨商业大学学报(社会科学版),2016,(1).

[3]崔志坤,王振宇,常彬斌.“营改增”背景下完善地方税体系的思考[J].经济纵横,2014,(1).

[4]翁嘉晨.“营改增”后地方税建设的思考[J].会计之友,2014,(30).

[5]董聪超.“营改增”后完善地方税体系的探讨[J].对外经贸,2014,(4).

[6]葛 静.“营改增”后重构我国地方税体系的思路和选择[J].税务研究,2015,(2).

(责任编辑:灿亮)

F812.422

A

2095-1280(2016)03-0028-05

*本文为湖南农业大学青年科学基金项目(项目编号:15QN37)阶段性成果。

卿玲丽,女,湖南农业大学东方科技学院讲师;屈静晓,女,湖南农业大学商学院讲师;文春晖,男,湖南农业大学东方科技学院副教授。