科技型小微企业专利权质押融资模式研究

——以四川省为例

2016-06-29徐文

徐 文

(西南科技大学法学院 四川绵阳 621010)

科技型小微企业专利权质押融资模式研究

——以四川省为例

徐 文

(西南科技大学法学院 四川绵阳 621010)

为构建科技型小微企业专利权质押融资的创新模式,选取中国科技城绵阳市为调研对象,根据数据分析该市科技型小微企业发展现况、融资需求与融资瓶颈,并从法律的角度分析科技型小微企业专利质押融资的合法合规性及其相关风险。研究结果:专利质押融资模式的构建应确立公开透明、诚信谨慎、风险分散、实事求是的指导性原则,并可在以“生产力促进中心+科技局”为标志的政府主导型方案和以“专利保险+交易平台”为标志的市场引导型方案中进行选择。

小微企业;质押融资;专利权

一、问题的提出

知识产权经济在未来极具发展潜力,就西部经济发展而言,其所处地位日益凸显。以知识产权为核心资产的科技型小微企业功劳日盛,仅从近66%的新技术由小微企业创造,80%的新产品由小微企业提供,70%左右的发明专利由小微企业拥有便可见一斑。作为中国科技城的绵阳市,仅2014年一年,就有专利申请5991件,其中授权3071件。①毋庸置疑,科技型小微企业在推动全省经济与科技发展中的地位举足轻重。但在看到科技型小微企业为全省经济做出贡献的同时,亦不应忽略其在发展中遇到的困境。所谓小微企业,即规模为小型、微型的企业。与大中型企业相比,小微企业的劣势在于有形财产的稀薄与融资路径的狭窄,而科技型小微企业又可谓之为小微企业中的“弱势群体”。因为金融机构在评定是否发放贷款予以融资时,更多考量的是能够享有抵押权的有形不动产或能够切实实现占有的有形动产,于是融资难日渐成为科技型小微企业的发展瓶颈。鉴于此,2014年,国家知识产权局在其所发布的国知发管字[2014]57号《关于知识产权支持小微企业发展的若干意见》中,明确提出要“创新知识产权金融服务,鼓励小微企业以质押融资、许可转让、出资入股等方面拓展知识产权价值实现渠道,加强与商业银行的知识产权金融服务战略合作,进一步推动开发符合小微企业创新特点的知识产权金融产品,引导各类金融机构为小微企业提供知识产权金融服务等措施”[2],使知识产权融资逐渐引起社会关注。所谓知识产权质押融资,便是企业以知识产权中的财产权为质押标的对债务清偿予以保障的担保方式。但一方面,关于企业在具体实践中如何操作,目前并未形成系统且稳定的规则、机制或平台;另一方面,由于立法的不完全与知识产权作为无形财产的特殊性质,金融机构对此融资方式亦持观望态度。为此,课题组选取了中国科技城绵阳市的小微企业专利权融资进行调研,希望能够通过理论论证与模式构建为科技型小微企业专利质押融资提供具体建议,突破发展瓶颈,促进经济发展,并希望能够通过“四川模式”的构建为全国其他地区提供借鉴经验与参考价值。但此处需要说明的问题有二。其一,需要对研究对象作出说明。虽然小微企业在外延上包含科技型小微企业,但鉴于考察对象是科技城的特点和特色,并加之本课题所研究的为专利质押融资,故本文在讨论小微企业时如未特别说明,均是以科技型小微企业为讨论对象。其二,关于研究角度的说明。在专利质押融资过程中,会涉及到政府、担保机构、保险机构、金融机构、律师事务所等专业中介服务机构等多方主体,相应便会涉及到金融政策、政府政策、中介机构服务等多方面的内容。但本文所关注的是在专利质押融资过程中的法律问题及模式建构。因此对于金融政策等其他方面留待后期研究。

二、发展现况:初始动力足、融资能力弱

当前与四川省其他城市相比,绵阳市科技型小微企业发展现状呈现出如下特征:设立数量上居于前茅、资金来源以内资为主、行业结构呈多元化、区域分布呈集中态势。但若从融资力度与融资渠道考察,却呈现出外部融资渠道不通畅、内部资金支撑生命力弱的特征。

(一)现况分析

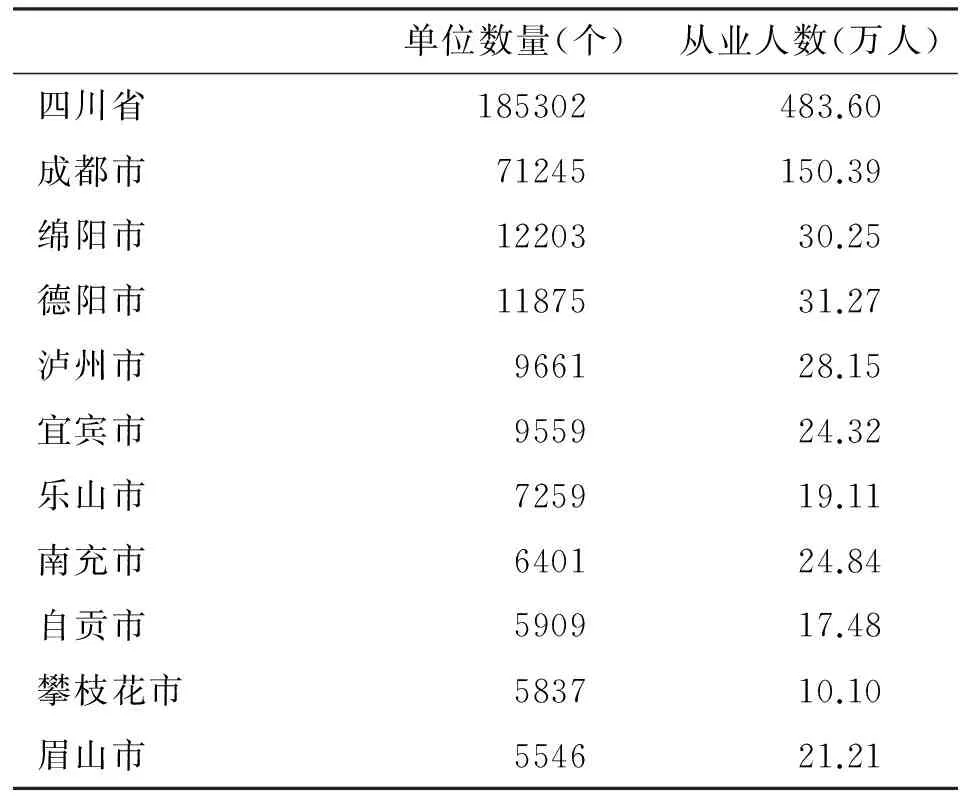

第一,数量上远超其他城市。根据绵阳市统计局2015年9月23日发布的数据显示:从小微企业法人单位数量上考察,截止2013年末,绵阳市小微企业法人单位共12203个,占全省总数的6.6%,其数量仅次于省会成都市,全省排名第二;从小微企业从业人数上考察,绵阳市共30.25万人就业于小微企业,仅次于成都市与德阳市,全省排名第三。(详见表1)。

表1 绵阳市小微企业总量优势表 Table 1 Advantages of Mianyang Small & Micro Business in Sichuan Province

单位数量(个)从业人数(万人)四川省185302483.60成都市71245150.39绵阳市1220330.25德阳市1187531.27泸州市966128.15宜宾市955924.32乐山市725919.11南充市640124.84自贡市590917.48攀枝花市583710.10眉山市554621.21

(数据来源:绵阳市统计局)

(Data comes from Mianyang Statistics Bureau)

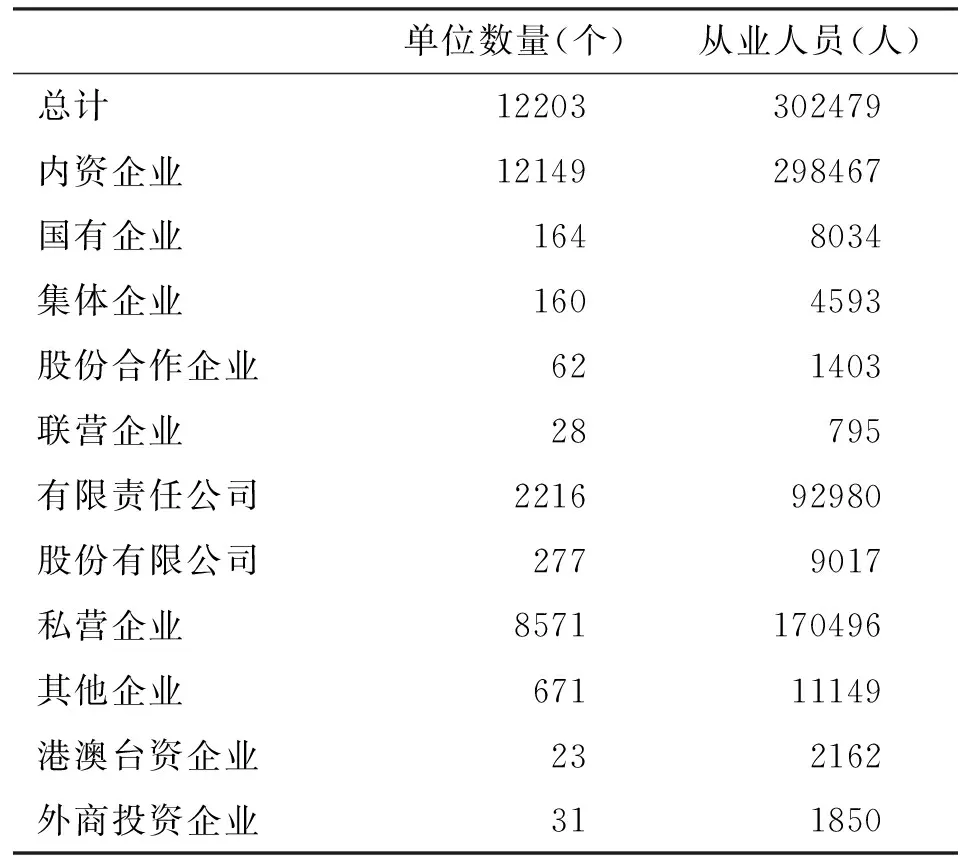

第二,资金来源以内资为主。以内资为主的小微企业占全部数量的99%,以私营为主的小微企业占全部数量的70%,而以募集或发行股权为主的有限责任型小微企业仅占18%,股份有限型仅占2%。外资型、集体型小微企业所占比例些微,自不赘述。而就从业人员而言,结合表1可知,在全市30.25万小微企业从业人员中内资型小微企业从业人员高达29.85万人(详见表2)。

第三,在行业结构上呈现多元化。在总计12203个小微企业中,工业类企业为主要行业构成(占总量的30.2%),其次为批发类企业(占总量的15.03%)。除去未列明企业合计,其他依次为零售业、租赁和商务服务业、交通运输业、仓储业、房地产业、餐饮业、物业管理、IT业、住宿业、信息传输业等,可见科技类小微企业在小微企业行业中尚处于新兴类别,在资金实力和发展潜力上无法与工业类小微企业、批发零售类小微企业相抗衡,可将其谓之为小微企业中的“弱势群体”。(详见表3)。

表2 绵阳市小微企业资金来源分析表 Table 2 Economic Composition Types of Mianyang Small & Micro Business

单位数量(个)从业人员(人)总计12203302479内资企业12149298467国有企业1648034集体企业1604593股份合作企业621403联营企业28795有限责任公司221692980股份有限公司2779017私营企业8571170496其他企业67111149港澳台资企业232162外商投资企业311850

(数据来源:绵阳市统计局)

(Data comes from Mianyang Statistics Bureau)

表3 绵阳市小微企业行业结构表 Table 3 Industrial Structure of Mianyang Small & Micro Business

单位数量(个)从业人员(人)合计12203302479工业3689119057建筑业66578061交通运输业2518319仓储业21289邮政业15378信息传输业114959软件和信息技术服务业1631706批发业183519330零售业164613863住宿业1444380餐饮业2206374房地产开发经营2414364物业管理2059388租赁和商务服务131419680其他168016331

(数据来源:绵阳市统计局)

(Data comes from Mianyang Statistics Bureau)

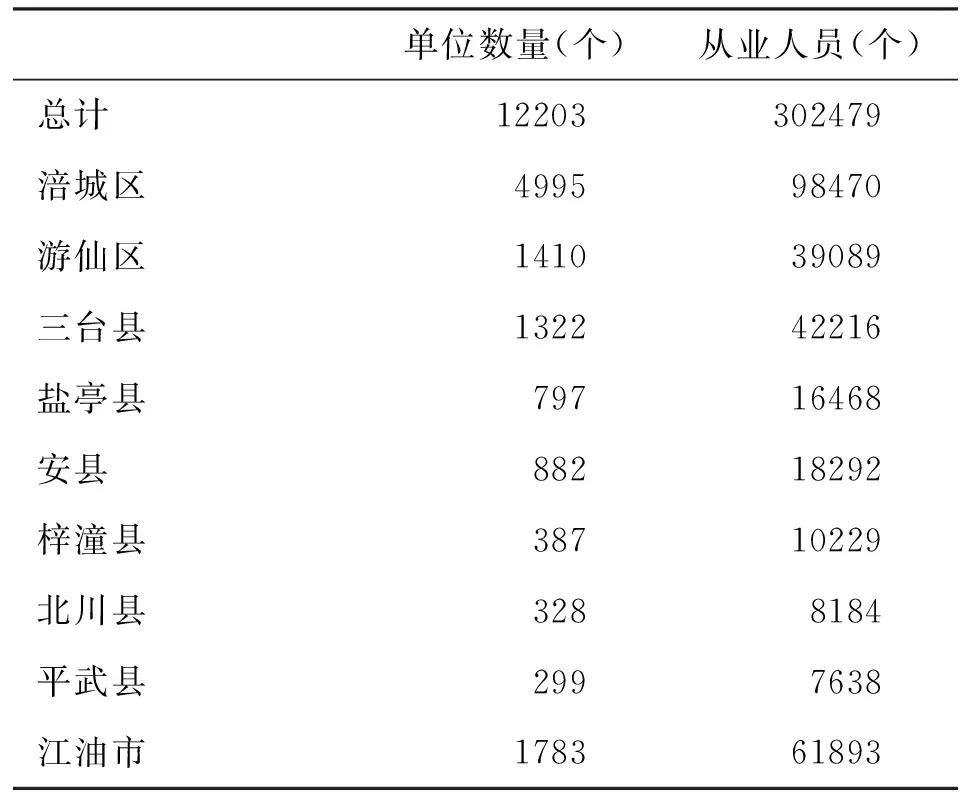

第四,在区域分布上呈现集中性。绵阳市在行政区划上分为:涪城区、游仙区、三台县、盐亭县、安县、梓潼县、北川县、平武县、江油市。从表4可见,全市小微企业法人单位主要集中于经济较为发达的涪城区(占总量的40.9%),其次则集中于李白故里江油市(占总量的14.6%),再者便是游仙区(占总量的11.6%);最后是三台县(占总量的10.8%)。

表4 绵阳市小微企业区域分布表 Table 4 Distributing Areas of Mianyang Small & Micro Business

单位数量(个)从业人员(个)总计12203302479涪城区499598470游仙区141039089三台县132242216盐亭县79716468安县88218292梓潼县38710229北川县3288184平武县2997638江油市178361893

(数据来源:绵阳市统计局)

(Data comes from Mianyang Statistics Bureau)

(二)趋势分析

当前四川省科技型小微企业资金的主要来源为:政府、企业、金融机构。随着市场化程度的逐步深入,现阶段企业资金来源所占比例呈上升趋势,并呈现出投资主体多元化、资金来源多元化、投资方式多元化的“多元化投融资格局”。就科技型小微企业融资现状而言,主要体现为如下两个方面。

1. 资金来源以自身为主

小微企业与大型、中小型企业相比,虽然在规模上尚有差别,但在市场主体地位上是平等的,并未有任何区分之必要。作为市场主体,小微企业有其自身优势,正因规模小,才能够时刻对市场结构的变化做出回应,也才能够时刻保持科技开发上的灵敏度与适应性。从下表(表5)可以看出,全省企业的资金来源除其自身之外,政府资金是第一辅助来源,科技型小微企业亦不例外。

表5 四川省R & D经费情况(单位:万元) Table 5 The Expenditure on R&

D of Sichuan Province (Unit: million yuan)

政府资金企业资金境外资金其他资金合计科研机构15757603822211692723281887479高等院校20290221175890923717439285企业单位126891195115611548323152121910事业单位267771664421397844611合计19323302217779138383293374493285

(数据来源:四川省科技厅)

(Data comes from Science & Technology Bureau of Sichuan Province)

2. 生产经营风险高

与以工业为主的各类企业相比,以科技或服务为主的小微企业属于资金密集型企业,这便意味着其从企业成立到企业发展的全过程将较高的依赖于资金供给量与资金补足量。一方面,从企业运行角度观察,在科技型小微企业所经历的产品研发、技术实验、产品出样、流水生产的四个环节中,各环节均需长期大量的资金投入,并且在前两个环节还存在研发失败、实验失败的巨大风险。可见科技型小微企业对资金的依赖程度较高。另一方面,从科技转化成生产力的角度观察,产品研发所需时间越长,其中所蕴含的不确定性越大,随之带来的风险程度亦越高。科技型小微企业的产品,从选项、研发到生产、推广,至少需一年以上,而即便在产品推出之后,亦会受到科学技术更新换代速率的影响而存在滞销的市场风险。有鉴于此,科技型小微企业在向银行等金融机构寻求资金融通的时候,难免会造成对方的顾虑。试问:如果连是否能够研发出产品都未可知,如果连产品投入市场之后是否会过时滞销都未可知,投资机构或个人又怎么会大量的、充分的、长期的提供资金支持呢?再加之小微企业大多为家族式管理,缺乏较为科学严谨的人力资源管理制度与财务审核制度,融资愈发变得困难。加之无形资产的价值时常会受到科学技术市场等变量的影响,即使银行等金融机构愿意接受小微企业的无形资产作为担保物,双方在担保物估值过程中亦存在重重顾虑与困难。

3. 融资渠道选择余地小

就企业融资渠道而言,一般有直接融资、间接融资、政策性支持三种方式。①其一,直接融资渠道分析。该渠道可分为风险投资、债券市场、创业板市场、中小企业市场。但四川省的一级市场和二级市场平台建设并不完全,因此直接融资渠道并不适用于科技型小微企业的融资。其二,间接融资渠道分析。所谓间接融资渠道,可理解为企业向金融机构的借贷。然而小微企业本身所具有的固定资产少、无形资产多、财务制度未加规范、市场风险高等特点使银行等金融机构在评估是否向其发放贷款时持谨慎态度。其三,政策性支持渠道分析。所谓政策性支持渠道,即政府机构对企业给予的扶持,可分为税收层面的优惠和基金层面的辅助。近十年以来,从中央到地方政府给予中小企业、工业性小微企业大量的资金扶持政策与税收优惠政策,但专门以科技型小微企业为对象的政策依然凤毛麟角。正因此,小微企业在解决融资问题时,更倾向于采用内部渠道融资,即通过自筹资金、民间借贷等方式,但内部融资的问题便在于支持力度小、支持期间受限。即便小微企业可依靠内部融资渠道成立并初步发展,若需取得长足进步依然会因资金受限而裹足不前。

综上,与东部其他地区相比,西部小微企业从业人员寻求外部融资意识以及对金融机构政策的熟知程度较低,再加之科技型小微企业本身对资金依赖程度较高、产业风险较大等特点,如何构建一条可行的融资路径对于西部经济发展而言,已迫在眉睫。

三、路径创新:专利权质押融资

中国首例通过专利权质押融资的实践诞生于2003年,在北京首创担保有限责任公司的担保下,北京科净源环宇科技发展有限公司将其专利权出质给北京市商业银行,获得了一百万的贷款。②但与动产质押与不动产抵押相比,权利质押本就属于新兴领域,作为无形财产权利的专利权质押融资更属未完全开发领域,其基础概念、操作流程、合法合规性值得分析与论证。

(一)何为专利质押融资

专利权属知识产权的一类,包括发明、实用新型与外观设计。所谓专利权质押,是指小微企业为了担保债权的顺利实现,将其依法可以转让的专利权中的财产权作为质押融资的标的,当期限届满小微企业未履行债务时,债权人可以依法就已设质的专利财产权进行拍卖或变卖,并就该价款优先受偿。[1]作为知识产权财产权中的一种权利,专利权具有财产属性,也便意味着专利权所有者可以行使所有权四权能:占有、使用、收益、处分。因此,专利权与有形财产权(物权)一样,可以被流转,可以被让渡,亦可以作为质押法律关系的标的。专利权质押法律关系具有如下特点。第一,专利所有权的转移须在相关部门办理出质登记。在一般质押法律关系中,质物的所有权须从出质人手中交付到质权人手中,这也是质押区别于抵押的根本标志。但是在专利权质押法律关系中,作为质物的专利所有权移转占有的方式不是交付,而是登记。根据《中华人民共和国物权法》第227条可知,以专利权出质的,出质人与质权人应当订立书面合同,但质权并非自合同生效之日起设立,而是自双方到有关主管部门办理出质登记时设立。第二,在对作为质物的专利权进行价值评估的过程中,须考虑到专利权实施区域、实施市场、同类专利技术更新等因素,并且作为质权人而言,还需考虑到一旦债权无法实现,如何变现质物价值的方法或渠道。第三,与有形财产权质押不同,专利权质押具有较高的风险。该风险一方面由其市场价值造成,一方面由专利权自身特性造成。例如,专利权所具有的期限性与地域性的特点会为质权人带来不安感:所谓期限性,即法律对某项专利的保护是有固定期限的,期限届满时,专利权便须向社会公众公开以便公众使用;所谓地域性,即某项专利权受到何地的法律保护会因其实施地域的不同而不同。

(二)专利质押融资合法合规

专利权质押融资虽在具体实践中尚未广泛开展,但若从合法合规性角度分析:前有《中华人民共和国担保法》、《中华人民共和国物权法》的相关条款对其进行规范,后有《国家中长期科学与技术发展规划纲要(2006-2020)》、《国家知识产权战略纲要》对其提供政策性保障。

就合法性而言,专利质押融资符合法律规定。其一,就《担保法》而言:首先通过第75条规定“依法可以转让的商标专用权、专利权、著作权中的财产权”明确了除了动产之外,专利权中的财产权可作为质押标的;其次通过第79条规定“以依法可以转让的商标专用权、专利权、著作权中的财产权出质的,出质人与质权人应当订立书面合同,并向其管理部门办理出质登记。质押合同自登记之日起生效”明确了专利权质押的出质方式与生效要件;再者通过第80条“本法第79条规定的权利出质之后,出质人不得转让或者许可他人使用,但经出质人与质权人协商同意的可以转让或者许可他人使用。出质人所得的转让费、许可费应当向质权人提前清偿所担保的债权或者向与质权人约定的第三人提存”明确了出质期间专利权的行使方式以及所获收益的处理规则。其二,就《物权法》而言:首先通过第233条“债务人或者第三人有权处分的专利权可以出质”肯定了专利权所有人及对专利权享有处分权的权利人将专利权质押的正当性;其次通过第227条第1款“以注册商标专用权、专利权、著作权等知识产权中的财产权出质的,当事人应当订立书面合同。质权自有关部门办理出质登记时设立”呼应了《担保法》中关于专利质押生效要件的规定。其三,就《专利法》及其实施细则而言,虽然并没有条文明确的对专利质押融资进行规定,但就课题组所搜集文献资料而言,亦未在该法中发现有任何明示的反向禁止性规定。③综上可见,法律通过授权性规范肯定了专利持有人将其中的财产权进行质押的权利。

就合规性而言,专利质押融资为政府所鼓励,是未来主要发展趋势。一方面,于国务院层面上,便有与之相关的两份文件,分别是《国家中长期科学与技术发展规划纲要(2006-2020)》(下称《纲要》)与《国家知识产权战略纲要》。在前者中明确提到要“鼓励与支持国家政策银行、商业银行、担保公司向高新技术企业或中小企业开展贷款及知识产权质押贷款业务”、“要鼓励金融机构改善和加强对高新技术企业,特别是对科技型中小企业的金融服务”、“要鼓励保险公司加大产品和服务创新力度,为科技创新提供全面的风险保障。”④在后者中更明确提到要“鼓励和支持企业进行知识产权市场化运作,推动专利权质押融资制度的实施”。⑤另一方面,于部委层面上,与之相关的文件有银监会所发布的《关于商业银行改善和加强对高新技术企业金融服务的指导意见》、科技部所发布的《关于推动自主创新促进科学发展的意见》、科技部与银监会所共同发布的《关于进一步加大对科技型中小企业信贷支持的指导意见》,以及工业信息部与国家知识产权局所联合发布的《关于确定“中小企业知识产权战略推进工程首批实施单位”的通知》。综上可知,政策性文件侧重于从银行等金融机构的角度鼓励其放开顾虑,创新服务,为小微企业融资扫清障碍。

(三)专利权质押融资风险分析

专利权质押融资与其他融资方式一样,具有一定的风险,尤其体现在专利权本身的估值风险与债权人对质押财产的变现风险。

一方面,专利质押融资具有估值风险。专利权质押融资的估值风险是由专利权本身的无形性所造成。估值是否准确不仅会决定融资额度的大小,亦会对金融机构采取何种风险防范措施造成影响。在对国际通行评估准则的借鉴下,结合我国具体国情,中国资产评估协会于2008年11月28日制定了《资产评估准则——无形资产》与《专利资产评估指导意见》以规范注册资产评估师的估值业务并保护各方当事人的合法权益。但尽管有两份指导性文件的引导与规范,在实践中依然存在估值风险,因为框架性的规范并未形成统一标准的估值流程,致使不同机构的估值结果存在差距,无论是成本法还是市场法均各自存在优劣。加之估值机构、担保机构、金融机构与小微企业之间的联动机制并未确立,因此倒评行为屡禁不止(为了赢得预定融资额度而寻找专利中相应的价值点)。[2]

另一反面,专利质押融资具有变现风险。对于银行等金融机构而言,虽然可以就专利权属的凭证进行持有,但却面临着一旦主债权无法实现难以将手中的专利权价值变现并受偿的现实困境。其一,相较于动产质押,权利质押的流转受到法律诸多强制性限制,在交付与让与等方面须遵循一定的操作流程。其二,专利权作为知识产权的一种,深深烙有知识产权的特性,具有强烈的时代性、地域性、可复制性,使得专利权的价值无法在较长一段时间内保持稳定不衰减的价值。再者,若银行等金融机构欲将其变现并受偿,还面临是否有规范的交易市场以及是否交易市场具有活力的现实问题。

四、模式构建:指导性原则与具体方案

考虑到东西部经济发展差异、从业人员综合素质水平差异等综合情况,课题组认为:在构建四川省科技型小微企业专利质押模式时不可照搬东部模式,应根据自身情况提炼指导性原则并构建具体实施方案。

(一)指导性原则

第一,应当秉持公开透明、诚实谨慎原则。专利质押所涉机构众多,诸如政府、企业、保险机构、金融机构等,故质押融资法律关系亦呈复杂化,这便需要在过程中保证公开性、透明性以及小微企业自身清偿债务的诚信,[3]而能够最佳贯彻该原则的一个措施便是建立知识产权交易中心。⑥通过该中心,有流转需求的专利持有人可将专利基本信息(实施地域、保护年限、许可信息)进行登记,不仅可通过引入市场规则和竞争机制最大程度的排除来自第三方的干涉,而且在专利质押后、债权未获清偿时可以由金融机构委托中心进行拍卖或变卖,并就该价款优先受偿。另一方面,考虑到以专利权等知识产权为企业主要资产的小微企业对于无形财产质押融资尚处于初步了解阶段,因此在具体操作过程中,不论是政府还是小微企业、不论是金融机构还是担保机构都应当秉持谨慎稳妥的态度,大胆探索、小心求证。切勿因急功近利而遭致难以估量的直接损失与间接损失。

第二,应当秉持风险分散原则。专利质押融资过程中存在由融资本身造成的普通风险以及由专利权自身特性造成的特别风险。一方面,融资本身带来的普通风险主要体现在信息不对称的风险。且不论小微企业,即便在大中型企业或非科技型小微企业以固定资产为抵押或质押向银行等金融机构申请贷款时亦存在此风险,譬如银行是否能够通过贷款申请人所提交的材料切实了解企业真实的营利情况、财务情况、负债情况等。另一方面,专利融资带来的特别风险主要体现在专利估值风险与专利变现风险上。正如前文一再强调,专利权作为无形资产,与其他财产性权利不同之处在于其所受到的地域性和期限上的限制,与固定资产不同之处在于其受到科技更新换代的影响更大。银行等金融机构在对专利权进行估值时不仅极易产生过度估值的现象,而且在估值之后也极易因市场价值的波动而遭致其客观贬值的后果。并且,当债权到期无法得到清偿时,质押权人便涉及到对质物价值的变现。但专利权的变现与固定资产的变现不同,不仅需要寻求到愿意购买该专利权的主体,而且该主体还需要具有能够实施该技术的工艺。因此,在专利质押融资体系中引进保险机构尤为必要,可以分散各类风险,保障融资顺利进行。

第三,应当坚持实事求是的原则。当前国内其他城市所采纳的专利质押融资模式可以分为两类:上海模式和北京模式。⑦前者体现为政府主导型,后者体现为市场引导型。但不论是以政府为主导还是以市场为引领,均需考虑实施当地的具体情况。一方面,若采用市场引导型,便须在充分利用市场规则的同时看到市场调节的难以预测性;另一方面,若采用政府主导型,便须在主动为小微企业与银行等金融机构提供政策性支持、财政性支撑的同时注意约束政府的过度干预行为。此处需要提到的是,虽然在市场经济的环境下,政府应当做“守夜人”,但考虑到四川省乃至西部科技型小微企业专利质押融资尚处于起步阶段,各主体(企业、银行、保险机构、担保机构)尚需一个集结信息、公开透明的交流平台,课题组建议在起步阶段应当适当增加政府行为,待“四川模式”形成态势之后,再逐步退回监督角色。

(二)具体方案

根据指导性原则,总结国内其他城市经验,结合具体省情,课题组在此提出两套实施方案以备参考。

1. 方案一:生产力促进中心+中介服务机构

该方案的实施主要依靠四川省生产力促进中心与各地科技局。具体流程如下。

第一步,由各地科技局根据当地企业发展状况确定区别小微企业与大中型企业的标准。第二步,具有融资需求的科技型小微企业向省内各地科技局提出贷款申请并提交相关材料。第三步,各地科技局进行形式审查,按照既定方针从申请人材料中筛选出具有发展潜力并具有急切融资需求的候选者,推荐给四川省生产力促进中心。第四步,省生产力促进中心收到候选者材料后,委托律师事务所与资产价值评估机构进行实质审查,并联合出具贷前审查报告(所产生费用由候选人承担)。⑧第五步,通过贷前审查的候选人与四川省生产力促进中心签订担保协议,协议主要内容为双方均同意由中心统一为该批次候选人在知识产权局办理专利权质押登记并收取固定比率的担保金。第六步,由省生产力促进中心将担保金存入指定金融机构后,金融机构如约发放贷款。第七步,申请人获得贷款后,将专利权实施许可所获收益全额存入省生产力促进中心的指定账户,中心预留该笔金额的20%之后,余额回转入申请人企业账户。第八步,当主债权无法得到清偿时,由省生产力促进中心对小微企业所质押的专利权进行处分,并且负责贷前审查的律师事务所与资产评估价值鉴定机构负连带责任。

在此模式中,尤其需要注意的是第一步筛选方针的确定。当前科技型小微企业林立,各企业在运行过程中均会产生融资需求。省生产力促进中心在筛选的时候尤其要注意秉持以下方针。其一,优选对象应为处于成长期的科技型小微企业。成长期的小微企业与萌芽期的小微企业不同,前者已经初具规模,也已积累市场资源,有能力在约定时间内偿还贷款。如若未加筛选的对具有极大融资需求的萌芽期小微企业提供贷款,将使省生产力促进中心承担巨大金融风险。其二,对申请人资产总量的要求。经过调研,课题组认为将总资产定于低于2000万元且销售额低于1000万元较为合适。其三,对于申请人用于质押的专利权的审查。该专利权须为申请人的核心专利并且已经进入具体实施阶段(连续实施满三年)。

2. 方案二:专利保险+交易平台

该方案的实施主要依靠对专利保险机构的引入。具体流程如下。

第一步,由各地科技局根据当地企业发展状况确定区别小微企业与大中型企业的标准。第二步,具有融资需求的科技型小微企业向省内各地科技局提出贷款申请并提交相关材料。第三步,各地科技局按照形式审查的要求从申请人材料中筛选出具有发展潜力并具有急切融资需求的候选者,推荐给四川省知识产权交易平台。第四步,四川省知识产权交易平台收到候选者材料后,委托律师事务所与资产价值评估机构进行实质审查,并联合出具贷前审查报告(所产生费用由候选人承担)。第五步,通过贷前审查的候选人与四川省知识产权交易平台所指定的专利保险机构签订担保协议,协议主要内容为双方均同意由该保险机构统一为该批次候选人在知识产权局办理专利权质押登记并收取固定比率的担保金。第六步,由该专利保险机构将担保金存入指定金融机构后,金融机构如约发放贷款。第七步,申请人获得贷款后,将专利权实施许可所获收益全额存入保险机构的指定账户,预留该笔金额的20%之后,余额回转入申请人企业账户。第八步,当主债权无法得到清偿时,由专利保险机构承担连带清偿责任。

该模式的特点在于对专利保险制度的引入以及对知识产权交易平台的利用,不仅是对因专利质押融资所带来的风险的分散,也是对银行等金融机构变现风险的减少。专利保险所覆盖的领域包括专利研发、专利申请、专利实施、专利让与、专利侵权等全过程。在专利保险险种之内还可以细分为专利申请保险、专利实施保险、专利侵权保险、专利许可保险、专利质押保险等,⑨不仅使保险机构参与到小微企业专利质押融资的过程中来,还有利于在保险机构和小微企业之间建立良性的互动机制,有利于将险种覆盖到小微企业专利研发的过程中,有利于小微企业进行专利维权。对于我国而言,专利保险制度并不陌生,但也并不成熟。在国家知识产权局于2012年召开的“专利保险试点启动仪式暨保企对接、专利维权托管签约大会上”,江苏省镇江市知识产权局便选取了一批科技型中小型企业参加统保。随后,国家知识产权局亦正式启动了专利保险的试点,选取了广东省广州市、四川省成都市、江苏省大连市、江苏省镇江市、北京中关村五个区域作为试点进行为期三年的试点工作。此方案与前一种方案相比,是由市场为主导的模式,具有广阔而稳定的适用前景。此外,建立知识产权交易平台尤为必要,正如前文在论证小微企业专利质押模式构建指导性原则中所述,要贯彻公开透明诚信的原则,就应当以能够看得见的方式开展交易。四川省现在虽有知识产权局,却尚未建立知识产权交易平台,该平台的建设将有利于提高质押融资过程的透明度,将有利于在整合市场资源并进行优化的基础上对需要处分的专利权进行流转,将有利于律师事务所、资产价值评估机构、银行等金融机构随时掌握专利权价值的变动趋势,更将有利于形成对小微企业按期偿还贷款的公众监督、提高诚信。

3. 方案三:统一专利价值评估标准+完善专利监管机制

正如前文所述,专利权质押融资的风险集中体现在估值风险与变现风险上,因此课题组建议:应在对专利价值评估标准进行统一避免因各评估机构所采用的估值标准的不同所带来的估值风险;应对专利权交易市场进行规范并出台监管法规或政策对变现风险予以应对。具体而微:一方面,就专利价值评估标准体系的建立而言,应当从估值机构的法律地位、资质准入标准、评估标准、法律责任、监督主体五个方面进行规范,从而才能够在实践中参照中国资产评估协会于2008年11月28日所制定的《资产评估准则——无形资产》与《专利资产评估指导意见》执行;另一方面,就专利监管机制的完善而言,应当对各交易机构的法律地位、市场准入标准、交易准则、法律责任四个方面进行系统性规范与引导,从而扫除银行等金融机构在质押财产变现方面的后顾之忧。

余论

在《国家中长期科学和技术发展规划纲要(2006-2020)》中明确提到了我国科学技术的发展规划目标是要在2020年将我国初步建设成为一个创新型国家。而创新型国家的建立需要多方面的创新,尤其是知识的创新、人才的创新以及发展模式的创新。作为西部地区的科技省,四川在科学技术创新方面优势深厚,科技型小微企业发展更应立于全国领先水平。小微企业资产总量小、收益回报周期长、面临风险大既是发展劣势也是发展优势,是否能够继续发挥其优势、回避其劣势以促进经济全面发展,关键如何利用、开发、整合技术资源、市场资源、政府资源,关键在于如何处理好政府的主导作用与市场的调节作用,关键在于如何在法律允许的范围内最大程度满足科技型小微企业的融资需求。而需要看到的是,不论是采取课题组所建议的方案一“生产力促进中心+中介服务机构”,还是采取方案二“专利保险+交易平台”,都涉及到前期机制的建设与规则的制定,诸如四川省知识产权交易平台的建设,又如生产力促进中心对提交专利质押融资申请的小微企业的筛选规则的拟定等。因此,专利权质押融资制度实施之路,任重道远。

注释

① 数据来源自《绵阳市2014年国民经济和社会发展统计公报》。其中,单就地处绵阳市的西南科技大学而言,该高校科技协会中几乎每一位学生会员都手握五至十项专利技术。

② 详情参见国知发管字[2014]57号《关于知识产权支持小微企业发展的若干意见》。

③ 此处需要说明的是,《担保法》与《物权法》都对专利质押融资做出了规定,但都是从原则上进行的规范,没有具体可供操作的实施细则。而2009年由中国人民银行与浙江省知识产权局共同制定的《浙江省专利权质押贷款管理办法》可供参考。

④ 详见《国家中长期科学与技术发展规划纲要(2006-2020)》。

⑤ 详见《国家知识产权战略纲要》第12条。

⑥ 当前设立知识产权交易中心的有:北京市、上海市、武汉市、苏州市、天津市。

⑦ 上海所采取的专利质押模式为间接质押融资模式,即“银行+知识产权+政府担保”。北京所采取的专利质押融资模式为直接质押的融资模式,即“银行+知识产权+律师事务所+评估公司+股份担保公司”的模式。

⑧ 律师事务所先对小微企业的专利权有效性进行审查;认定其权利无瑕疵之后,再将申请文件交给从科技局所建立的专家库中的专家对该项专利的技术性、先进性与市场价值进行鉴定;通过专家评审的申请材料再交给资产价值评估机构进行估定;最后申请材料和各项审查报告交回市生产力促进中心,由中心根据最终的审查与评估结果决定是否对该企业提供专利质押贷款的担保以及担保比例。

⑨ Contreras, Jorge, Patent Pledges, Arizona State Law Journal, Vol.47, Issue 3, 564-568.

[1] 谭之博、赵岳.企业规模与融资来源的实证研究[J].金融研究,2012(3):166-167.

[2] 张魁伟,许可.中小企业专利质押融资的风险规避研究[J].财政研究,2014(11):28-29.

[3] 于洋.中国小微企业融资问题研究[D].吉林大学博士论文:125-126.

The Patents Pledge Financing Mode of Technological Small & Micro Business——Exemplified with Sichuan Province

XU Wen

(School of Law, Southwest University of Science and Technology,Mianyang 621010, Sichuan, China)

In order to study how to construct a new-mode to perform the patent pledge financing in technological small & micro businesses, Mianyang City is chosen to be the observing object. According to data collected from various bureaus, the status quo, the financing needs, and the financing hardships are analyzed. Additionally, the legality and risks are also discussed from the perspective of law. Outcome shows that principles of open, transparency, good faith, prudent, diversification of risks and pragmatism should be pursued. The government oriented plan which is featured with “productivity promotion center + science & technology bureau”, and the market initiated plan which is featured with “patents insurance + transaction platform” are alternative approaches.

Small and micro businesses; Pledge financing; Patents

2016-01-12

徐文(1986-),女,汉族,四川绵阳人,博士,讲师。研究方向:民商法。

2015年度四川省教育厅重点项目“四川省科技型小微企业专利质押融资模式研究”(16SA0041)。

D913.2

A

1672-4860(2016)03-0080-09