高校内部审计评价系统的构建及应用研究

2016-05-03宋莹

宋莹

沈阳师范大学,辽宁沈阳110034

高校内部审计评价系统的构建及应用研究

宋莹

沈阳师范大学,辽宁沈阳110034

摘要结合高校经济责任审计评估指标体系,利用模糊数学等相关理论方法,对高校绩效化经济责任审计评价做了初步探索,将定性评价与定量评价相互结合,有效地规避了审计结论中的随意性和模糊性的弊端,改进了传统经济责任审计模式,使其更具有科学性。

关键词高校;内部审计评价系统;经济责任审计

近年来,随着信息科学技术的发展,我国高校内部管理的信息化程度不断提高,高校内部的审计工作也面临新的形势,需要进行重大变革来适应不断更新的审计业务需求。除了利用计算机作为审计手段,还应该将计算机信息系统作为审计对象。利用科学的手段,应用现代信息技术,建立高校内部审计评价系统,这必将有助于提高高校内部审计工作的科学性、客观性,并有助于简化审计流程,提高审计工作效率。

一、高校内部审计评价系统的构建

(一)高校内部审计评价系统的功能设计

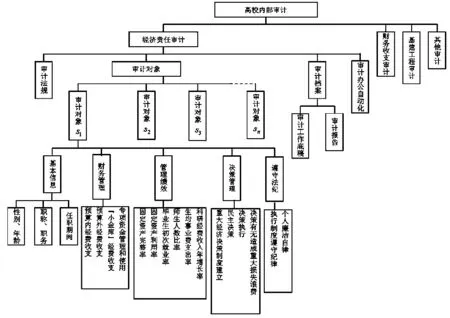

一般来说,高校内部审计工作可分为:经济责任审计、财务收支审计、基建工程审计、其他审计(如内控审计、绩效审计)等;对某一审计类型的工作可由审计法规、审计对象、审计档案、审计办公自动化等方面组成。其中,审计对象可将各个对象的情况按照基本信息、财务管理、管理绩效、决策管理、遵纪守法等要素建立。如图1所示。

图1 高校内部审计评价系统功能图

(二)高校内部审计评价系统的结构设计

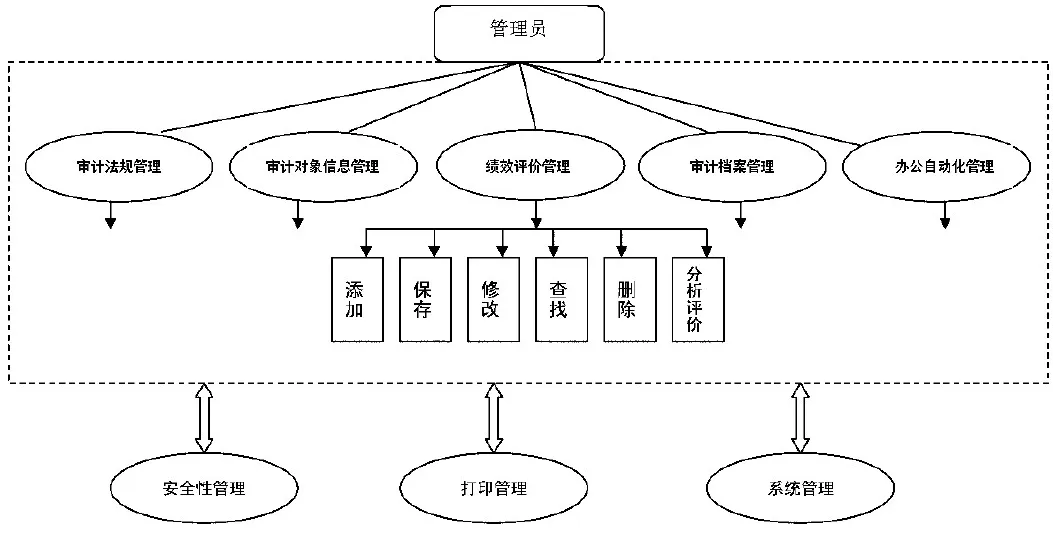

本文以经济责任审计为例,介绍高校内部审计评价系统的功能运行。结合实际工作需要,按照程序设计功能及要求,评价系统应由八个子系统组成,其中直接支持应用程序运行的子系统有五个。各子系统按功能又包含若干基础模块:添加、保存、修改、查找、删除等。由于本系统应具有评价功能,可以根据用户实际需要,在各子系统中添加特殊功能的模块,如:审计对象基本信息管理子系统除包含基础模块外,还应具备统计分析模块;而绩效评估管理子系统除包含基础模块外,还应具备分析评价模块等。如图2所示。

图2 高校内部审计评价系统结构图

二、高校内部审计评价系统的检索

高校内部审计评价系统,根据用户需要提供了不同的查询方式:1.某一年度所开展的全部审计工作;2.某一审计工作在不同年度中的具体开展情况;3.某一审计对象在不同年度中的审计情况等。根据用户的不同需求,查询信息时可以连接数据库多个数据表。当然,有些分析结果可以用柱形图、折线图、饼图等图形表示,这样,更加便于趋势分析,形象且直观。

第一,审计类型检索。通过描述某审计类型的基本特征,如审计法规、审计对象情况、审计档案、审计办公自动化等数据进行检索,并把这些数据在本单位内部各审计类型之间进行数据共享,避免重复性工作,进而提高审计效率,更好地为决策服务。

第二,审计法规检索。所有的审计法规按审计类型、颁布时间、发文机关等方式检索,大致可分为:某一时期颁布的所有审计法规;某一类型发文机关发布的所有审计法规;某一类型审计工作的所有相关法规。通过这一功能,审计人员就可以在需要时,随时通过计算机收集、整理和查询各种法律、法规,以提高审计效率。

第三,审计对象检索。按照审计对象所在单位的情况,对所有审计对象进行分组,如理科院系、工科院系、文科院系、职能部门、教辅单位等。不仅可以从总体上掌握某一类型单位中,审计对象的性别结构、年龄结构、职称结构、职务结构等指标;还可以利用系统查询某一类型单位中审计对象的情况,将所有该类型单位中审计对象的情况检索出来;也可以对审计对象的基本信息进行逐个查找,查找内容包括性别年龄、职称职务、任职期间,等等。

第四,审计档案检索。以各类型审计为检索依据,对本单位某一类型审计过程中收集整理的审计工作底稿、取证资料和审计报告等进行检索,及时方便地对审计发现和处理情况进行汇总、统计、分析,不仅对跟踪检查审计决定的执行、进行复审、开展后续审计或再次审计很重要,而且对汇总、分析和及时提供审计信息,加强管理都很重要。

三、在高校经济责任审计中的实际应用

本文应用模糊数学等有关理论,结合高校经济责任审计工作特点,给出高校经济责任审计的计算机评估方法。

(一)设计评估指标体系

对高校经济责任审计是一个很复杂的系统工程。在高校内部审计评价系统中,主要取以下几个方面:财务管理、管理绩效、决策管理、遵纪守法等。

其中,财务管理可细分为预算内经费收支、预算外经费收支、“小金库”经费收支、专项资金管理和使用等;管理绩效可细分为固定资产完整率、固定资产利用率、毕业生初次就业率、师生人数比率、生均事业费支出率、科研经费收入年增长率等;决策管理可细分为重大经济决策制度建立、民主决策、决策执行、决策有无造成重大损失浪费等;遵纪守法可细分为执行制度遵守纪律和个人廉洁自律等。

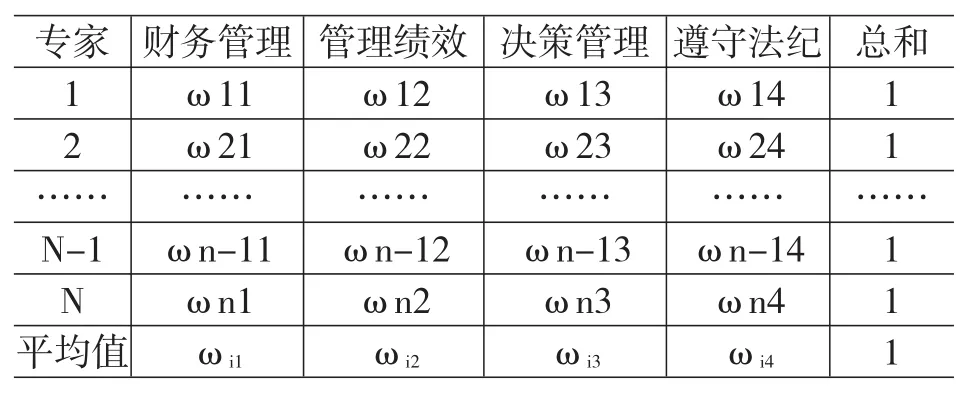

(二)确定指标权重值

某一指标的权重是指该指标在整体评价中的相对重要程度。确定权重的方法有很多,本文采用专家调查法,即聘请有关专家,如主管校领导、相关职能部门领导、审计对象所在单位的领导班子成员等,由专家独立地对各指标设置权重,再取各权重的平均值得出最后的指标权重值。见表1。

表1 指标权重值

(三)确定评价集

评语是对领导干部经济责任审计结果的定性描述,可以分为优秀、良好、称职、基本称职、不称职。每个审计对象最后考核结果R=ωij*V={优秀,良好,称职,基本称职,不称职}/n={R1、R2、R3、R4、R5}。其中R1=(90,100),R2=(80,89),R3=(70,79),R4=(60,69),R5=(0,59),V是各评价人对审计对象的打分集合,n是参与打分的总人数。最后,审计对象的审计报告可以从基本情况、财务管理、管理绩效、决策管理、遵守法纪、审计评价或建议等方面表述。

(四)具体应用案例

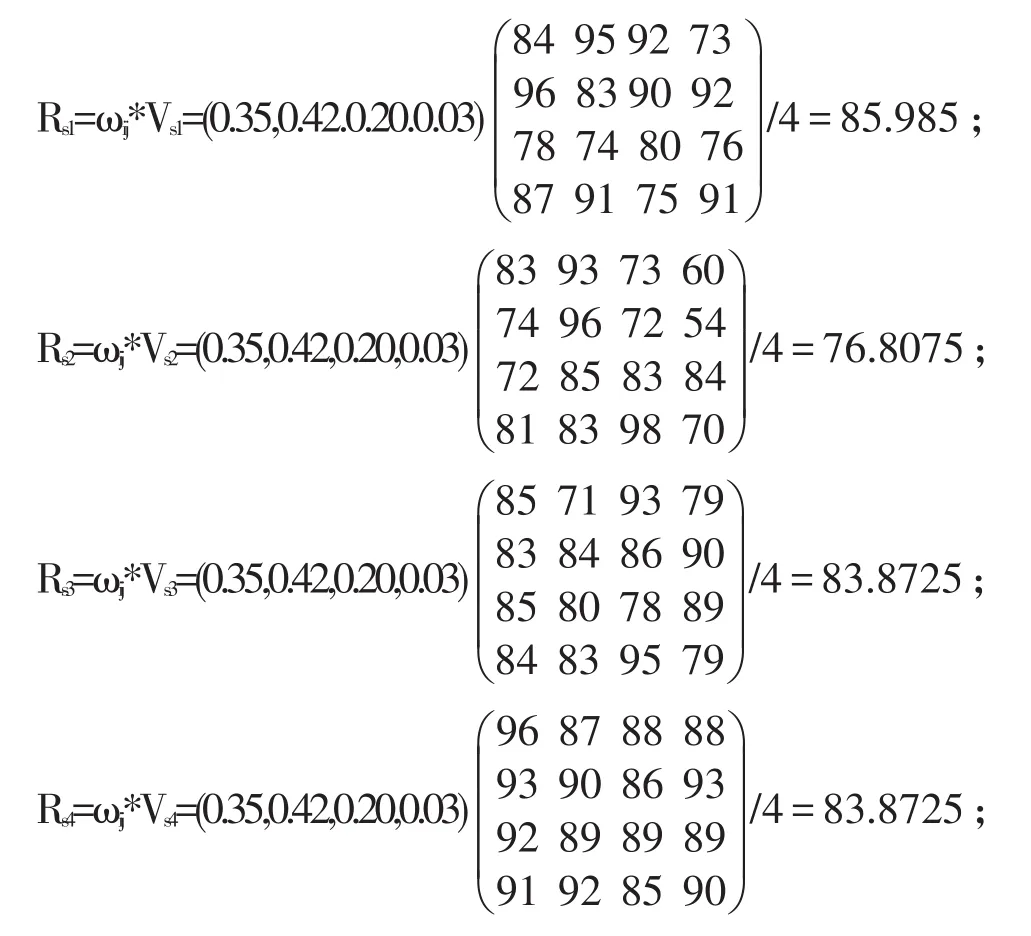

依据学校制定的经济责任审计办法的有关规定,审计部门根据党委组织部委托,经主管领导批准,于×年×月×日—×年×月×日派出审计组,分别对4名审计对象进行经济责任审计。在审计过程中,审查组审查了4名同志任职期间,所在单位的会计资料及相关文件资料,审阅了其《任期经济责任自查报告》,抽查了审计对象所在单位固定资产使用情况,并对4位教职工代表进行了必要的一对一访谈和绩效评分。随后,由审计组将相关数据录入到高校内部审计评价系统中,在绩效评价管理子系统中按照系统设定程序计算出相应的综合评分值。

根据公式R=ωij*V,分别计算出4名审计对象的综合得分,见表2。

4名领导干部中,s4得分最高90.0575,为优秀;s1、s3得分其次,分别为85.985、83.8725,为良好;s2得分最低76.8075,为称职。评价结果一目了然。

审计评价是经济责任审计的关键环节,而传统经济责任审计在评价上缺乏科学、客观的评价标准,造成在实际工作中难以操作,严重地影响了经济责任审计评价的规范性和准确性,审计人员往往在做出审计评价时,主观性较大,存在较大偏差,这也加大了审计风险。而高校内部审计评价系统的引入,能较好地反映出4名领导干部的经济责任履行情况,相对准确地反映出评价对象的客观情况,达到了预期的评估目标,取得了令人满意的结果。

表2

[参考文献]

[1]刘世林,方伟明.经济责任审计理论与实务[M].北京:中国时代经济出版社,2006.

[2]吴明芳,吴华萍.高校经济责任审计评价体系的构建于应用——基于绩效视角[J].无锡职业技术学院学报,2011(10).

[3]何岸.高校内部审计信息化建设问题研究[D].湘潭大学硕士论文,2006(5).

[4]王奇杰.高校领导干部经济责任审计评价存在的问题与对策[J].财会月刊(综合),2008(11).

[5]宋莹,杨柏冬.层次分析法在高校领导干部经济责任审计评价中的应用[J].沈阳师范大学学报(自然科学版),2010(4).

[6]赵希男.系统分析理论与应用[M].沈阳:东北大学出版社,1997.

(责任编辑:彭琳琳)

文献标识码A

中图分类号F239.45

收稿日期2016-01-02

基金项目:本文系2015年辽宁省社科联与高校社科联合作课题“高校内部审计评价信息系统的构建研究”(项目编号:W2 01524)的阶段性成果。

作者简介:宋莹(1981-),女,辽宁丹东人,沈阳师范大学审计监察处高级审计师,硕士,研究方向:高校审计。