基于双边市场的银行卡定价理论研究

2016-03-21罗泳涛

罗泳涛 高 平

(1.东北大学工商管理学院,辽宁沈阳110819;2.成都农商银行授信审批部,四川成都300071)

基于双边市场的银行卡定价理论研究

罗泳涛1高 平2

(1.东北大学工商管理学院,辽宁沈阳110819;2.成都农商银行授信审批部,四川成都300071)

摘要:随着我国银行卡产业的发展,银行卡发卡量和交易量的迅速增加,使得公众对银行卡收费以及银行卡交换费的关注度上升。本文通过银行卡定价模型研究交换费定价问题,结果表明交换费的存在具有一定的合理性,但是最优交换费的确定存在困难。交换费的集合定价并不一定意味着垄断,交换费是否应该统一不可一概而论,消费者和商户的刷卡便利、发卡行与收单行边际成本等是影响交换费水平的重要因素,其中刷卡便利、发卡行成本增加会增加交换费,收单行边际成本增加会降低交换费。

关键词:银行卡定价;交换费;双边市场;发卡行;收单行;卡组织

高 平(1983—),女,山东武城人,成都农商银行授信审批部经济师,经济学博士。

一、引言

银行卡这种集多功能于一身的产品,它从产生到在全世界范围内蓬勃发展已经经历了半个多世纪。银行卡产业的主要参与者有持卡人、特约商户、发卡机构、收单机构及提供交易平台的银行卡组织,按照银行卡市场的运作实践可以将卡组织分为封闭型组织和开放型组织。封闭型组织中,银行卡组织既是发卡方也是收单方,向消费者发卡,且直接处理商户的刷卡交易;开放型组织中,发卡机构由从事发卡业务的成员银行、收单机构由从事收单业务的成员银行分别担任。

Rochet和Tirole认为,银行卡组织通常使用交换费来间接达到影响消费者和商户价格,从而获得最优的价格结构[1]。Schmalensee认为,所谓交换费是指由收单银行支付给发卡银行的一笔费用以弥补发卡行吸引和维持消费者耗费的成本[2]。

开放式组织中,发卡市场由发卡行、收单行、银行卡组织、消费者、商户组成。当平台发生交易时,消费者从商户处购买商品并向发卡银行支付商品价格和一定的卡费p+f;发卡银行收到消费者资金后,将扣除交换费后的资金p-a支付给收单银行;收单银行在收到的资金基础上扣除商户费率,将剩余资金p-m支付给商户。其中,卡费f由发卡银行之间的市场竞争程度决定,商户扣率m由收单银行之间的市场竞争来决定。上述交换费可以由银行卡组织制定(交换费外生),也可以由银行自身制定(交换费内生),不同制定模式之间存在着一定的差异,这是本文要研究的第一个问题。在制定交换费的时候,可以对借记卡和贷记卡区别制定,也可以统一制定,到底哪种方式更好,成为学术界探讨的热点,因此,这是本文研究的第二个问题。

综上所述,本文的主要研究内容就是银行卡交换费的定价机制,我们试图通过理论模型理清银行卡交换费在内生制定和外生制定中的差异,同时考察在这两种制定方式下交换费统一和不统一之间的异同。

二、文献综述

(一)国际研究方面

Baxter(1983)在他对银行卡产业的开创性研究中首次提出交换费问题[3]。其认为交换费是平衡消费者和商户、发卡和收单行之间成本收益的一种定价机制,且双边市场完全竞争时,社会最优交换费非零。Rochet和Tirole(2002)在Baxter(1983)的基础上进行了拓展,研究不完全竞争的市场情形下交换费的集中定价机制及其对社会福利的影响[1][3]。

Schmalensee(2002)考虑了银行卡组织的交换费集中定价机制,研究表明,在一定条件下,集中设置的交换费与社会最优交换费是一致的。Guthrie和Wright(2003)对传统文献的框架进行了扩展,研究了商户异质性情况下的交换费问题[2][4]。

在交换费非统一制定领域,Katz(2001)认为银行卡支付存在复杂的网络外部性,集中制定的交换费可能会高于社会最优的交换费水平[5]。Rochet和Tirole(2002)在Hotelling竞争框架下发现银行卡组织确定的交换费,并不一定比社会福利最大化下的交换费高[1]。Schmalensee(2002)的研究表明,在双边市场均不完全竞争的假设下,联合制定的交换费是使社会福利最大化、系统交易量最大化的交换费水平[2]。

(二)国内研究方面

王学斌(2007)发现银行卡组织制定的双边费率与其成本等呈正相关关系,在封闭模式下,交换费对于商户和消费者来说没有任何区别[6]。武云亮和岳中刚(2008)的研究认为,交换费的存在是合理的,但是银行卡组织应对不同商户确定不同的交换费[7]。王辉和李宏(2008)对垄断竞争市场下我国的银行卡产业交换费进行了研究,其研究表明银行卡交换费受到产品成本、交叉弹性等众多因素的影响[8]。

牛慕鸿(2010)探讨了我国银行卡交换费在外生给定情况下的情形,认为银行卡组织应该对借记卡制定较高的交换费,从而有效激励借记卡的发卡量[9]。胥莉和陈宏民(2005)对我国银行卡组织进行了福利分析,结果表明,银行卡组织的经营目标和社会福利最大化的目标是一致的,银行卡组织不存在通过商户扣率和交换费获取垄断利润的动机[10]。

以上研究可以看出,在交换费的研究方面,国内外的学者有一定的共识,即认为交换费的存在是合理的,但是对交换费应该由银行卡组织统一制定还是由各个银行制定、对借记卡和贷记卡是否应该分别制定交换费还有一定的分歧。因此本文的理论模型将重点研究银行卡交换费应由银行卡组织外生制定还是应该由银行内生制定的问题,在此基础上我们将进一步研究借记卡和贷记卡交换费是应该统一制定还是非统一制定。

三、银行卡定价模型

本部分我们首先结合我国银行卡市场的特征,建立我国银行卡定价的一般模型,随后在该模型上进行扩展,讨论交换费是否应该存在的问题,最后在交换费存在的前提条件下对信用卡、借记卡交换费区别定价进行研究。

(一)基本假设

1.消费者和商户:假设在开放式的银行卡组织中有NB个消费者,NS个特约商户。相对于使用现金支付,消费者能从刷卡支付中获得额外收益bB,我们假设消费者和商户是同质的,但他们每笔交易的收益是不同的,其中bB服从[0,βB]上的均匀分布。消费者向发卡机构缴纳的持卡费用为fB,消费者的效用为UB=(bB-fBNS,其中NS为特约商户的数量。当UB=(bB-fB)NS为正时,消费者才会使用银行卡,此时NB(UB>0)=

同理,假设与现金交易带来的清点现钞、收到假钞等成本相比,商户能从受理银行卡支付中获取的额外收益为bS,bS服从[0,βS]上的均匀分布。假设在银行卡交易中,商户缴纳的扣费为fS,当商户的效用US=(bS-fS)NB为正时,商户才会受理银行卡,此时NS(US>0)=

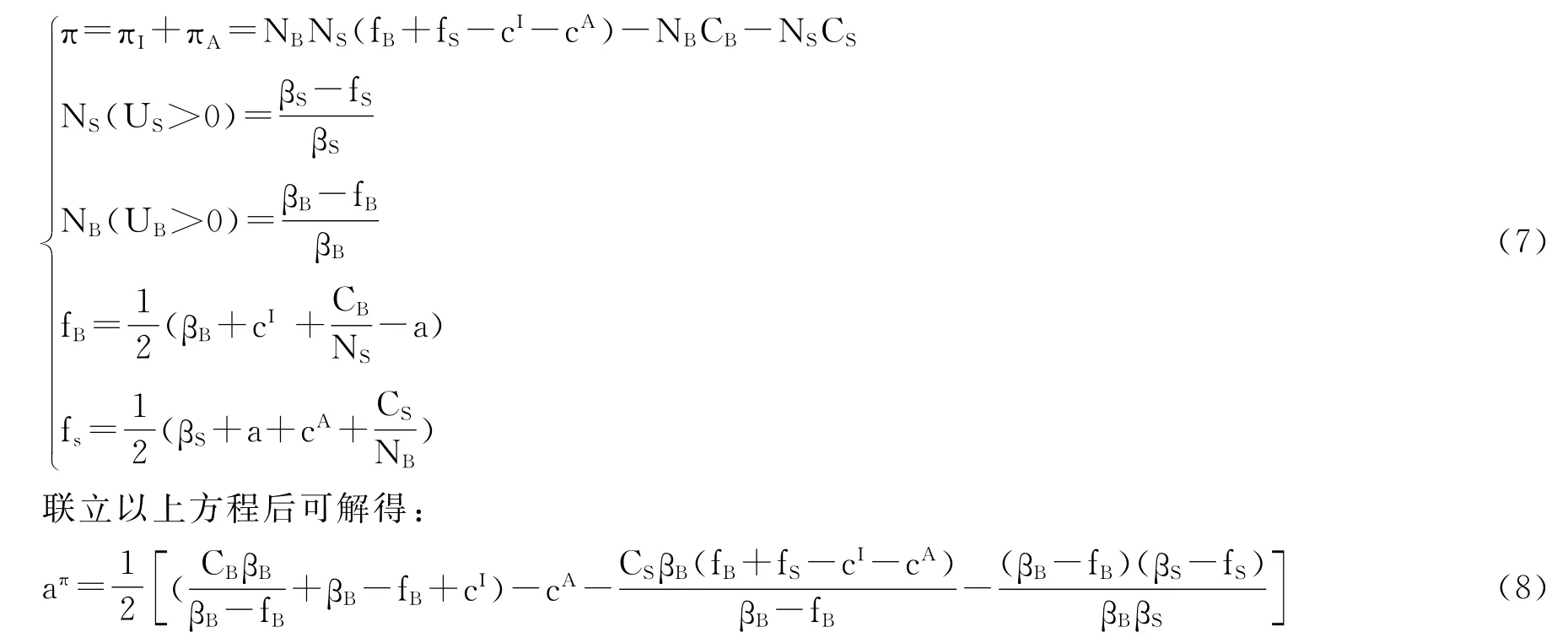

2.发卡机构与收单机构:我们假设发卡机构与收单机构均为垄断竞争市场,他们之间相互独立,发卡机构不从事收单业务,否则就违背了开放式网络讨论的前提。假设发卡机构为持卡人提供服务的边际成本为cI,每追加一个持卡消费者的固定成本为CB,其利润为πI。收单机构为商户提供服务的边际成本为cA,每追加一个商户带来的固定成本为CS,其利润为πA。收单机构从商户收取佣金后会将一部分利润让渡给发卡机构,即交换费a。

由于银行卡市场存在典型的双边特征,发卡机构和收单机构的利润一方面受到消费者需求的影响,另一方面受到收单机构需求的影响。借鉴Schmalence(2002)的做法,我们假定市场的交易量为两端用户数量的乘积,即交易量

此时发卡机构的利润πI=NBNS(fB-cI+a)-NBCB

收单机构的利润为πA=NBNS(fS-cA-a)-NSCS。

3.银行卡组织:考虑到中国的实际情况,此处假设只存在一个银行卡组织,它负责制定银行卡交换费a。在以上基本假设后,本文设定如下博弈规则:(1)银行卡组织制定交换费a,其目的是最大化会员机构的利润;(2)发卡机构以最大化发卡业务利润为目的制定银行卡卡费;(3)收单机构确定商户扣率,最大化自身收单业务利润;(4)消费者权衡持卡的净效用,决定是否持卡消费,参与卡组织体系;(5)商户考虑受理银行卡带来的净效用后,选择是否受理银行卡。

(二)基本模型推导

基于以上假设和博弈规则,我们采用逆向归纳法求解,即从博弈的最后阶段开始。下面,我们求解收单机构的决策:

将式(2)带入(1)可得收单机构利润最大化的一阶条件,可解得:

将式(3)带入目标函数得到收单机构的最大化利润函数:

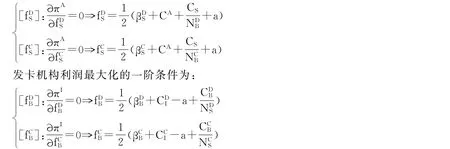

收单机构的利润受到交换费、收单机构成本、消费者以及商户规模的影响。当银行卡组织制定的交换费时,收单机构的利润为零。对于发卡机构,其利润函数为:

将式(5)带入式(4),其最大化一阶条件可解为:

由式(6)可以看出,发卡机构对卡费的定价受到消费者使用银行卡获得的收益、商户端的规模、发卡机构受理银行卡的成本以及交换费的影响。当消费者端达到一定的安装基础(所谓的市场容量),发卡机构可适度提高卡费;而当发卡机构获得较高的交换费时,发卡机构可调低卡费标准。

最后,根据不同目标确定银行卡组织的决策:最大化联合利润的交换费。在开放式的银行卡组织中,卡组织制定交换费从而最大化成员银行的利润。发卡机构与收单机构的联合利润函数如下:

命题一:在最大化联合利润的情况下银行卡组织制定的交换费a受到消费者刷卡获得的额外收益、商户受理银行卡获得的额外收益以及会员机构成本的影响。

简化式(8)可得a*=f(βB,βS,cI,cA,CB,CS)。当追加一个消费者的成本上升时,交换费会上升;当追加一个商户的成本上升时交换费应相应降低。主要是因为交换费是由收单机构向发卡机构转交的费用,当追加消费者的成本上升(发卡行成本上升)时,为了弥补因成本上升给发卡上带来的损失,需要适当提升交换费。

因此银行卡组织在制定交换费的费率时,应该考虑如下因素:消费者刷卡获得的便利、商户受理银行卡获得的便利以及会员机构处理银行卡交易的成本。

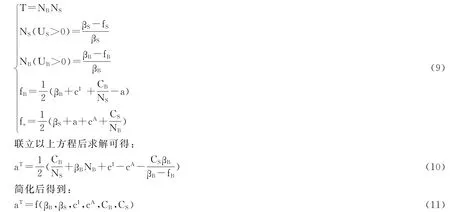

当市场发展到一定阶段,为了刺激银行卡市场的发展,卡组织可能会以最大化交易量为目标。其函数形式为:

命题二:最大化交易量情况下交换费的影响因素与最大化利润的交换费影响因素相同。

由式(10)和式(11)可以看出,追加消费者的成本上升会提升交换费,追加商户的成本上升能够降低交换费,这与前一部分利润最大化的情形相一致。式(10)还告诉我们发卡行提供持卡人服务的边际成本上升会增加交换费用,收单行提供商户服务的边际成本上升会降低交换费用,这个逻辑和命题一也保持一致,即发卡行的边际成本上升后,为了弥补其损失,应向其更多地转嫁交换费(交换费上升);收单行边际成本上升后,为了弥补其损失,收单行应该较少的向发卡行转交交换费。

根据式(11),当银行卡组织以最大化交易量为目的制定交换费时,应该考虑如下因素:消费者刷卡获得的便利、商户受理银行卡获得的便利以及会员机构处理银行卡交易的成本,这与最大化利润情境一样。

从上述基本模型的分析可以看到,无论是在单一机构利润最大化、联合利润最大化或者交易量最大化的情况下,银行卡交换费的存在仅仅相当于一个收入的转移过程,并没有影响到银行卡市场的总体费率情况,在商户成本可控的情况下,消费者的银行卡费率下降,有助于促进我国的消费发展。因此,我们认为交换费的存在是必要的。

(三)银行卡定价两种情形

1.无交换费情形

无交换费情形下银行卡定价,分别对发卡行和收单行的利润最大化求得银行对于借记卡和信用卡的定价收费公式。由于消费者对信用卡、借记卡的偏好程度各异,因此我们假定消费者是异质的。发卡行端,每一笔借记卡交易的边际成本为CDI,向持卡人收取的费用为fDB,每追加一个借记卡持卡者的固定成本为CDB,其利润为πDI;信用卡的边际成本为CCI,向持卡人收取的费用为fCB,每追加一个信用卡持卡者的固定成本为CCB,其利润为πCI。

表1 模型中主要参数

收单行端,信用卡和借记卡的成本差异不大,都假定为cA,每追加一个商户带来的固定成本为CS。收单行对使用借记卡的商户收取的扣费为fDS,其利润为πDA;对使用信用卡的商户收取的费用为fCS,其利润为πCA。

与基本模型一样,我们认为当消费者的刷卡效用大于零时,消费者才会使用卡支付。商户的受理行为也是根据效用大于零来决定的。由此,我们得到愿意使用借记卡、贷记卡的消费者数量以及相应的商户数量:

由于我们假设每一个消费者都会与每一个商家交易一次,从而得到借记卡与信用卡的交易量为:

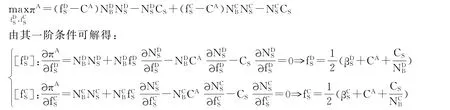

此处分别对发卡行和收单行进行利润最大化,考虑到银行一般都是考察整体利润,所以我们将信用卡和借记卡的利润加总得到银行的整体利润。

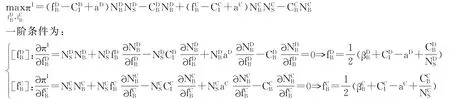

收单行利润最大化:

由上可知,收单行对于商户收取的借记卡和信用卡的费用取决于商户从上述两种银行卡中得到的刷卡便利,收单机构的边际成本,每增加一个商户所带来的固定成本以及市场另一方的规模。当消费者和商户的刷卡便利增加时,费用会增加,即提供优质服务可以适当收取较高的费用(优质优价)。当追加成本上升时,费用也会适当增加,但是当用户数量增加后,费用会下降,即存在规模效应,用户规模越大,银行就可以进行薄利多销,在不影响利润的情况下可以扩大市场占有率。

发卡行利润最大化:

其一阶条件如下:

由上述一阶条件可知,发卡行对信用卡和借记卡的收费分别取决于消费者从信用卡和借记卡中得到的刷卡便利、发卡行的边际成本、发卡行自身的成本以及受理商户的规模。当各变量增加时,发卡行的收费也相应增加。当银行提供优质服务,使得消费者的刷卡便利增加时,可以适当提高收费(优质优价);当追缴成本上升时,银行收取的费用适当增加,当用户数量增长以后,银行收取的费用可以逐渐降低,即薄利多销。

由上可知,无论对于发卡行还是收单行,其收取的费率均取决于其提供的服务质量(刷卡便利程度)、追加成本和银行卡使用者数量等。

2.存在交换费的情形

在此部分中我们分以下四种情况进行讨论:交换费外生且不统一的情形、交换费外生且统一的情形、交换费内生且不统一的情形和交换费内生且统一的情形。下面我们将考虑交换费存在的情形,首先我们假定交换费由银行卡组织制定,此时又可区分为交换费一致以及交换费不一致的情况,我们分别进行讨论。

(1)交换费外生且不统一。此时收单行的利润最大化函数为:

其中aD和aC分别表示对借记卡和信用卡的每笔交易收取的交换费,此时一阶条件为:

由上式可以看出,在交换费外生且不一致时,收单行对商户收取的费用在之前的基础上增加了一项交换费,表明交换费会影响收单行的收费行为,且交换费越高收单行收取的费用越高,其他因素对银行收费的影响与不存在交换费的情形保持一致。

发卡行利润最大化:

从上面的一阶条件可以看出,对于发卡行而言,交换费能够降低其对消费者的收费,因为交换费是收单行转交给发卡行的一项费用,增加了发卡行的收入,从而发卡行可以适当降低对消费者的收费;其他因素对银行收费的影响与不存在交换费的情形保持一致。我们认为发卡行、收单行在整个支付运行体系中是相互联系的,所以我们进一步研究收单机构与发卡机构的联合利润最大化:

此时一阶条件:

由于最终aD、aC的形式十分复杂,我们在此仅给出它们结果的简单形式,以求得决定交换费大小的影响因素。

从结果我们可以看出,当交换费由卡组织制定时,影响借记卡交换费的因素有:消费者从借记卡刷卡中获取的便利、商家受理借记卡的便利、发卡行与收单行各自的交易成本以及固定成本。尽管此处我们将信用卡、借记卡合并讨论,但最终公式里的定价因素仍然是由它们各自的影响因素决定。因此,我们建议银行对借记卡和信用卡的交换费定价结合自身的实际情况,在二者兼容性很高的情况下建议进行统一定价,如果二者之间差异较大,也可以进行差异化定价。

(2)交换费外生且统一。当交换费外生且一致时,我们仅需对交换费外生且不一致的情形进行稍微的变动即可,令aD=aC,收单机构利润最大化的一阶条件如下:

同理,求得联合利润最大化:

由此可见,当交换费外生且统一的情况下,影响交换费的因素主要包括:消费者从借记卡、信用卡刷卡中获取的便利,商家受理借记卡、信用卡的便利,发卡行与收单行各自的交易成本以及固定成本。

当卡组织制定交换费价格时,为了讨论是否对信用卡、借记卡统一定价,可以比较aD+aC与a的大小,当aD+aC>2a时,差别定价相对于统一定价有着更高的社会费率水平,不利于实现社会福利最大化。而当aD+aC<2a时,差别定价优于统一定价。因此,实践中是否统一定价需要综合考虑信用卡、借记卡给消费者与商家带来的便利性以及银行的成本因素。

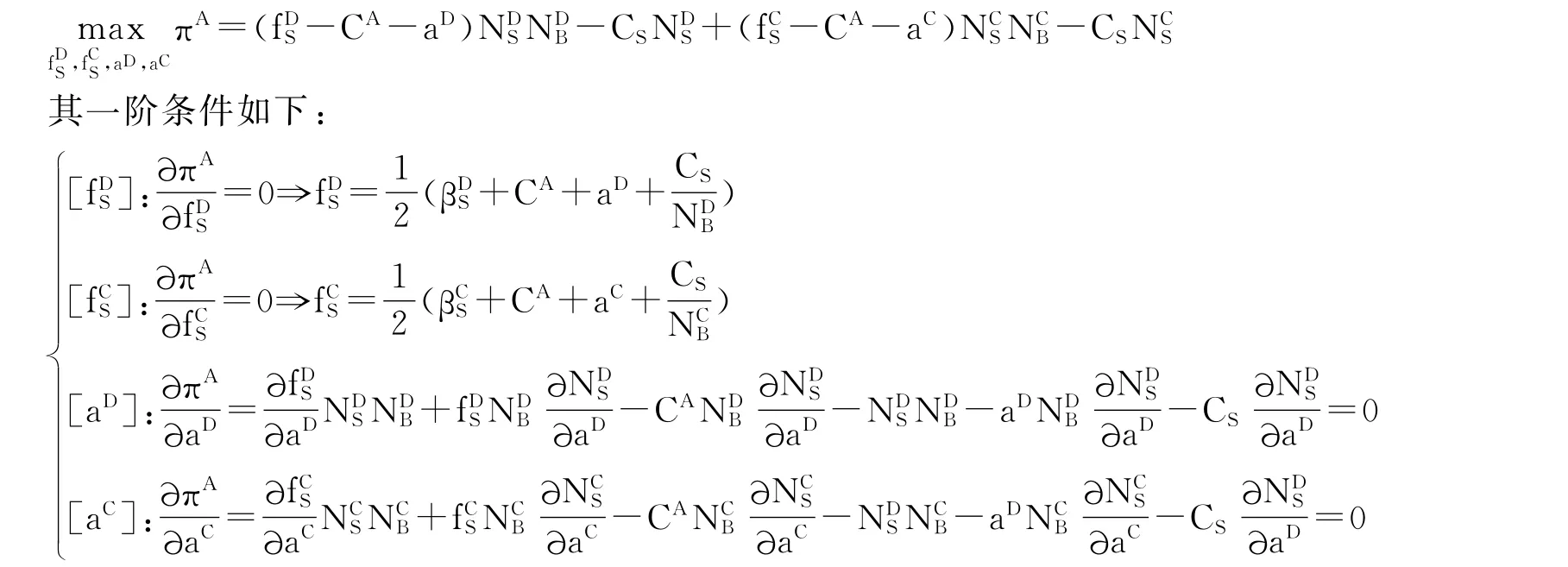

(3)交换费内生且不统一。现实中存在银行和银行卡组织的博弈,银行在制定交换费中也有一定的话语权,此时我们假定收单机构能够制定交换费,其利润最大化函数为:

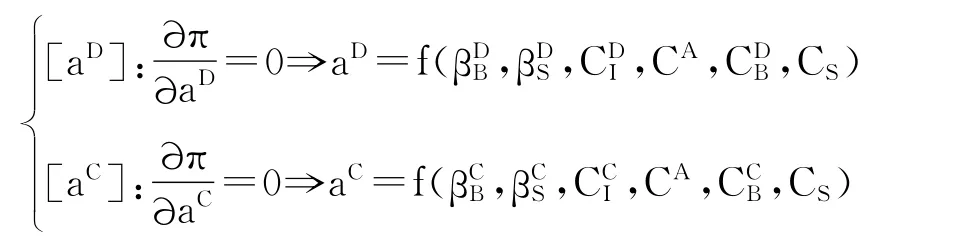

上述一阶条件中前两个与交换费外生情形下的一致,因此我们主要关注后两个一阶条件,首先根据前两个一阶条件,可以得到关于的表达式。将这些条件代入到前述一阶条件中,可以解得:

由上式可知,交换费应该是刷卡便利减去银行成本。当刷卡便利程度高时,我们可以制定较高的交换费;当收单行追加成本上升时,其应该降低交换费,即较少的向发卡行转交交换费;当商户规模逐步扩大时,收单行可以降低交换费。我们假定上述交换费均存在,即aD≥0,此时需要的条件为:借记卡和信用卡的刷卡便利均要大于银行成本。

(4)交换费内生统一。接下来我们考虑交换费一致的情形,即对信用卡和借记卡收取同样的交换费,此时收单行的利润最大化函数如下:

上述一阶条件中的前两个与之前交换费不一致的情形基本一样,只是对于交换费的确定进行了一些的变化。通过一系列的推导,可以解出:

总体来看,上式表明,由收单行统一制定的交换费为刷卡便利减去银行成本(成本与追加成本),这与交换费不一致情形下的逻辑一致,但上述公式更为复杂。

只有当商户的刷卡便利(借记卡和信用卡刷卡便利之和)高于银行的成本时,交换费才会存在,否则将不存在交换费,这与交换费不一致情形下交换费存在的条件在本质上相同。同时,可以看出,交换费随着刷卡便利的增加而增加,但随发卡行成本与追加成本的上升而下降。

在不统一交换费的情形下,交换费之和为a*=aD+aC,统一交换费为a。如果a*>a,则我们认为应该统一交换费,因为统一后的费率更低,这有助于收单行对商户制定更低的手续费,提升商户的福利水平,同时银行的利润也不受影响。交换费是否统一,取决于商户的刷卡便利与银行成本的关系,所以我们在实践中考虑统一交换费的时候不仅应该考虑银行自身的状况,更应该考虑商户的具体情形。

综合上面的交换费统一问题(包含外生和内生两种情况)的分析,我们发现,银行卡交换费是否存在都不影响到总体费率,银行卡交换费应该统一还是不统一制定这取决于银行提供的刷卡便利、银行自身的成本等因素。

四、结论与政策建议

本文通过银行卡定价模型研究了交换费定价问题,并在基准模型的基础上进行扩展,对有无交换费的情形进行了对比分析。

通过对基本模型的推导可以看出,无论是在单一机构利润最大化、联合利润最大化或者交易量最大化的情况下,银行卡交换费的存在仅仅相当于一个收入的转移过程,并没有影响到银行卡市场的总体费率情况,在商户成本可控的情况下,消费者的银行卡费率下降,有助于促进我国的消费发展。因此,我们认为交换费的存在是必要的。

随后本文对基本模型进行扩展,首先考虑无交换费情形下银行卡定价,此时我们假定不存在交换费,银行仅对其发卡收取一定的费用。结论显示,发卡行收费取决于消费者的刷卡便利、发卡行的边际成本、发卡行自身的成本以及受理商户的规模。当上述因素增加时,发卡行的收费也相应增加。当银行提供优质服务,使得消费者的刷卡便利增加时,可以适当提高收费(优质优价)。

其次,对有交换费情形的银行卡定价研究,本文将该情形分为四种类型:交换费外生且不统一的情形、交换费外生且统一的情形、交换费内生且不统一的情形、交换费内生且统一的情形。结果表明交换费的存在具有一定的合理性,但是最优交换费的确定存在困难。消费者和商户刷卡便利、发卡行与收单行边际成本对交换费定价有重要影响,其中刷卡便利、发卡行边际成本上升会增加交换费,收单行边际成本上升会降低交换费。

综上所述,交换费的集合定价并不一定意味着垄断,交换费是否应该统一不可一概而论,而应综合考虑多种因素进行判定。消费者、商户、银行等参与方成本是影响交换费水平的重要因素。我国目前银行卡市场是由银联主导,交换费由其集中制定。本文的研究表明,集中制定交换费并不意味着银联垄断市场,交换费到底应该集中制定还是分别制定不应该一概而论。在交换费制定的过程中消费者刷卡便利、银行成本等均具有重要影响。从上述参数的可得性看,银行成本数据最为可得,但消费者刷卡便利等数据获得困难。因此在今后交换费的制定中建议银联通过问卷调查、大数据等方式,获得更多的关于消费者的刷卡信息,从中分析消费者刷卡便利,以便更为准确地制定交换费。

参考文献:

[1]Rochet J.C.,Tirole J.Cooperation among Competitors:Some Economics of Payment Card Associations[J].Rand Journal of Economics,2002,33(4):549—570.

[2]Schmalensee R.Payment Systems and Interchange Fees[J].The Journal of Industrial Economics,2002,50 (2):103—122.

[3]Baxter W.F.Bank Interchange of Transactional Paper:Legal and Economic Perspectives[J].Journal of Law and Economics,1983,26(3):541—588.

[4]Guthrie G.,Wright J.Competing Payment Schemes[J].The Journal of Industrial Economics,2007,55(1):37—67.

[5]Katz M.Commissioned Report on Reform of Credit Card Schemes in Australia(Volume 2)[R].Reserve Bank of Australia,2001.

[6]王学斌,赵波,寇宗来,等.失之东隅,收之桑榆:双边市场中的银行卡组织[J].经济学(季刊),2006,6 (1):227—252.

[7]武云亮,岳中刚.银行卡产业交易定价的理论与实证研究[J].经济管理,2008,(12):54—60.

[8]王辉,李宏.垄断竞争市场下的中国银行卡产业交换费定价研究[J].科技信息(科学教研),2008,(22):515.

[9]牛慕鸿.银行卡支付系统的信息成本,兼容使用及交换费——基于同一双边市场平台的借记卡与信用卡竞争研究[J].金融研究,2010,(8):81—93.

[10]胥莉,陈宏民.中国银行卡组织运作模式的福利分析[J].世界经济,2005,28(6):69—79.

(责任编辑:肖加元)

作者简介:罗泳涛(1976—),男,四川武胜人,东北大学工商管理学院博士生;

收稿日期:2015-11-03

中图分类号:F830.91

文献标识码:A

文章编号:1003-5230(2016)01-0114-09