我国地方政府环境污染治理效率评价——基于三阶段Bootstrapped DEA方法

2016-03-21刘冰熙王宝顺

刘冰熙 王宝顺 薛 钢

(1.中南财经政法大学公共管理学院,湖北武汉430073;2.中南财经政法大学财政税务学院,湖北武汉430073)

我国地方政府环境污染治理效率评价——基于三阶段Bootstrapped DEA方法

刘冰熙1王宝顺2薛 钢2

(1.中南财经政法大学公共管理学院,湖北武汉430073;2.中南财经政法大学财政税务学院,湖北武汉430073)

摘要:环境污染正严重影响着我国经济可持续增长与社会发展,在目前环境污染治理体系中,地方政府正发挥着主导作用。本文借助修正后的三阶段Bootstrapped DEA方法,对我国29个省份2007~2013年地方政府环境治理效率进行实证研究,认为在剔除了外生因素和随机因素影响之后,我国地方政府环境治理存在比较严重的效率损失,治理效率值呈波浪形的态势,并且日趋恶化。研究结论还表明FDI对环境污染治理效率存在负效应,而城镇化水平和经济发展水平有利于地方环境治理支出效率的改进。

关键词:地方政府;环境污染;治理效率;三阶段Bootstrapped DEA

王宝顺(1981—),男,河南安阳人,中南财经政法大学财政税务学院副教授;

薛 刚(1974—),男,江苏江阴人,中南财经政法大学财政税务学院教授,博士生导师。

一、引言

世界经济发展史表明经济增长与环境污染往往是共生的,尤其是在一国经济发展的早期阶段,经济增长过多依赖资源的投入,资源消耗越多,污染物排放强度就越大。目前,我国正处于城镇化与工业化的快速推进时期,虽然人们节能减排的意识正逐渐增强,但历史遗留与经济发展的刚性排放需求,对我国脆弱的生态环境造成巨大的威胁。因此,环境治理成为实现经济社会的可持续发展的必要条件。

鉴于环境的公共品特征,政府应在环境治理方面承担更多的责任。环境资源在消费上具有非排他性和有限的非竞争性的特征,从公共财政基本理论来看,政府应是环境保护这种公共品的主要提供者,因而财政对环境治理的支出是理论与现实的必然要求,但这并非意味着财政环境治理支出是其唯一的资金来源,实际上社会各界的非财政投入也是环境治理资金来源的组成部分。

环境治理投入的高低对城市环境质量的改善有决定性作用,政府的财政拨款是我国环境治理的主要资金来源。在现行的财政体制和行政体制下,地方政府的环境治理资金安排相对于严峻的环境污染局面仍显杯水车薪。因此如何在现有的投资模式下保证财政环境治理效率就成了最为现实的解决之道[1]。本文试图采用修正的DEA方法,对我国近年地方环境治理支出效率进行实证评价,在此基础上提出相应的政策建议。

本文接下来的部分安排如下,第二部分为环境治理效率研究的文献回顾,第三部分为环境治理效率的理论分析,第四部分为环境治理效率的实证研究,第五部分给出研究结论与政策建议。

二、文献综述

近年来,关于环境治理投资绩效的研究很多,具体从以下几方面归纳说明:

从研究角度来看,众多学者在统计口径、分析角度、研究重点上存在差异。韩强、曹洪军、宿洁(2009),王立岩(2010),毛晖等(2013)以社会总投资额这一统计口径作为环境治理的投入量,对环境治理投资的绩效进行了分析[2][3][4];何平林、刘建平、王晓霞(2011)则以财政支出在环境治理这一方面的支出额作为统计口径,分析了中国地方政府在财政上对环境治理的投入力度及其效率[5];卞亦文(2009)和郭国峰、郑召锋(2009)则对环境治理投资绩效进行了定量分析[6][7];陶敏(2012)主要以环境治理投资绩效的影响因素为重点,对投资绩效进行了定量分析[8];石英华、程瑜(2011)则重在分析水污染防治投资绩效评估的现状及存在问题,以及指标设计的原则、方法、思路,以期建立较为科学合理的评估指标体系[9]。就国外学者来看,Sergei(2007)以加里宁格勒这个工业城市为研究对象,分析了如何提高该地区的污水处理效率,尽可能用最少的投入,处理最多的污水,使得该地区的污水处理效率得到提高,投资最有效率[10]。

从研究方法来看,绝大多数学者采用了数据包络分析法(DEA)对环境治理投资绩效进行定量研究。董秀海、胡颖廉、李万新(2008)运用DEA方法中的C2R模型对我国的环境治理效率进行了国际比较和历史比较分析[11];张庆民、王海燕、欧阳俊(2011)和王宝顺、刘京焕(2011)将DEA方法运用到环境治理投资效率的实证研究中,从宏观角度对我国环境治理投资效率进行测度和评价[1][12]。除此之外,一些学者在DEA的基础上还使用了其他的统计方法。聂华林、陈绍俭(2010)在文中采用了Malmquist生产率指数、效率值、敏感度分析、投影值等方法测算了环境治理投资的静态效率和跨期动态效率的变化[13];郭国峰、郑召锋(2009)首先利用条件广义方差极小法和变差系数法对评价指标进行了筛选,然后运用DEA对河南省近8年的环境污染治理相对有效性进行实证研究[7];曾贤刚(2011)在文中运用了Tobit模型分析了环境效率的影响因素[14]。就国外学者来看,Brandt和Dale(2011)在研究中利用了标准化的数学形式ERRS,提出一个混合的过程模型和经济投入产出为基础的框架[15]。

从研究结论来看,由于研究角度的不同,众多学者从不同方面得出了不同结论。李胜文等(2010)指出我国环境治理投资的效率存在地区差异,有些地区经济的发展与环保治理效率不成正比,并且整体效率不高[16];颉茂华、刘向伟(2010)和李静(2009)的研究为提高投资绩效提供了政策建议,认为应该继续加大污染治理投资、促进环境治理与技术创新的有机结合、有重点地提升环境治理投资管理和决策的薄弱环节等[17];石英华和程瑜(2011)构建了一套水污染治理投资绩效评估指标体系[18];张亚斌等(2014)论述了重化工业化对地方环境治理绩效的贡献[19],此外,近年来还有不少学者关注了环境治理的效应[20-23]。

总的来看,国内外学者环境治理支出效率的研究的理论基础是环境治理的投入产出对比,研究方法主要采用效率前沿分析法,比如非参数数据包络分析法(DEA)、参数随机前沿分析法(SFA)等,本文采用修正的DEA方法对我国地方环境治理效率进行了研究。

三、理论分析

(一)环境污染治理支出效率的概念

从以往的研究可以看出,关于环境治理支出效率的内涵,学者们观点基本统一,即认为环境治理支出效率是指环境治理资金的投入与产出(结果)的对应关系,从投入的角度看,环境治理支出效率是指在一定的产出水平下,环境治理的投入最小化;从产出的角度看,环境治理支出效率是指在一定的投入水平下,环境治理的产出最大化。

在评估环境治理支出效率时,投入指标和产出指标的设计就成为问题的关键。一般而言,环境治理投入主要是指环境治理的资金投入额。从我国的现实情况看,环境治理的资金投入总额包括:工业污染源治理投资、城市环境基础设施建设投资额、建设项目“三同时”环保投资三个部分。其中工业污染源治理投资项目包括治理废气、治理废水、治理固体废物、治理噪声等;城市环境基础设施建设投资项目包括燃气、集中供热、给排水、园林绿化和市容环境卫生等;建设项目“三同时”环保投资包括新建、扩建和技改等,投资的项目与工业污染源治理项目基本一致。各地环境治理投资资金的来源主要是国家预算内资金、环保专项资金、国内贷款、利用外资、企业自筹以及排污费收入等。

从环境治理投入的项目我们可以比较容易地确定产出项目,这里我们将产出项目大致分为两类:城市环境基础设施建设产出类和工业污染源治理项目产出类。其中,城市环境基础设施建设产出主要包括城市污水处理率、城市生活垃圾无害化处理率和绿化覆盖率。工业污染源治理项目的产出主要有工业废气排放及处理、工业废水排放及处理和工业固体废物排放及处理。

(二)环境污染治理支出效率评估方法——三阶段Bootstrapped DEA

根据环境污染治理效率的含义,在评价效率时可以有两种思路:第一种思路直接对单个地方的环境污染治理投入和产出进行分析,找出投入一定的情形下产出最大化,或产出一定的情形下投入最小化,理论上讲,应该存在帕累托效率值,但是最优效率值边界在现实中很难找到。第二种思路是不直接评价单个地方环境污染治理的效率,而是将被评价的地方作为一个个决策单元(DMU),用比较的思路来评价各个决策单元的效率,即先得到决策单元中相对最优的确定为效率边界,然后根据其他决策单元与最优之间距离来评价效率值。这就是数据包络分析(DEA)法的基本思路。

国内外普通利用DEA方法进行效率评价,但实际上运用经典DEA直接得到的效率值或得分(score)受到三个方面的影响:第一,决策单元内部管理效率(比如内部控制效率、监督考核机制等)的影响;第二,地方所处的外部环境(如地域、发展水平等);第三,遗漏变量以及在回归模型中的随机冲击。第一个方面是内生的,后两个方面的影响是外生的。这就要求必须将环境以及随机冲击因素的信息纳入到DEA的效率评价过程中,可惜目前绝大多数学者却没有认识到这一问题。

为解决该问题,Fried等先后提出使用三阶段(three stage)DEA模型(Fried等,1999;Fried等,2002)来解决“过滤”环境特征因素的影响[24],Simar和Wilson(1998,2000a)也为解决效率评价中随机冲击的影响,提出了基于Bootstrapped DEA方法[25]。因此三阶段Bootstrapped DEA有望解决环境因素和随机冲击因素的影响②。

四、实证研究

(一)变量选择

利用数据包络分析法评价效率关键是确定投入和产出指标。根据前面的理论分析,本文将各地区环境污染治理投资总额作为唯一的投入指标,产出指标包括城市环境基础设施建设,主要是城市污水处理率、城市生活垃圾无害化处理率和绿化覆盖率。工业污染源治理项目的产出主要有工业废气排放及处理、工业废水排放及处理和工业固体废物排放及处理。

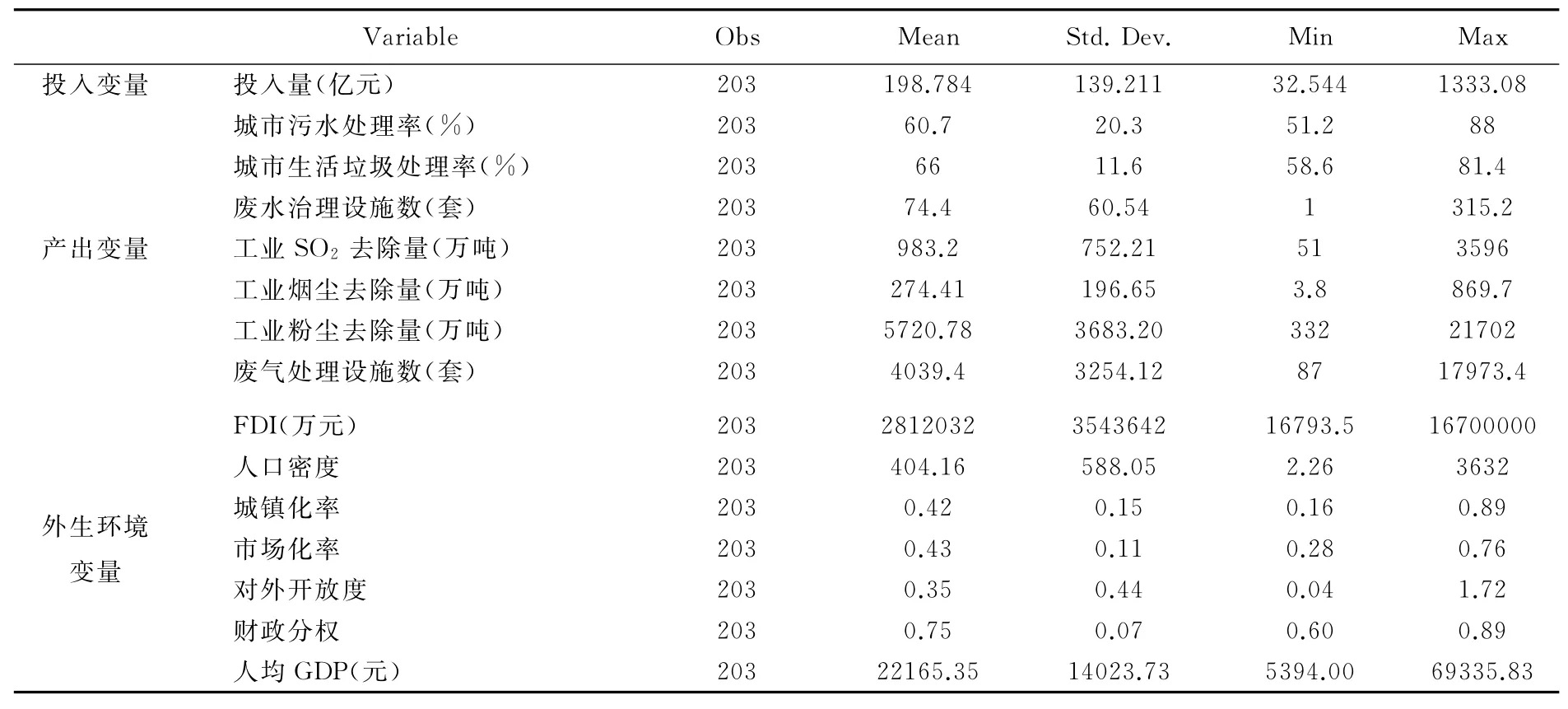

(二)数据来源及描述统计

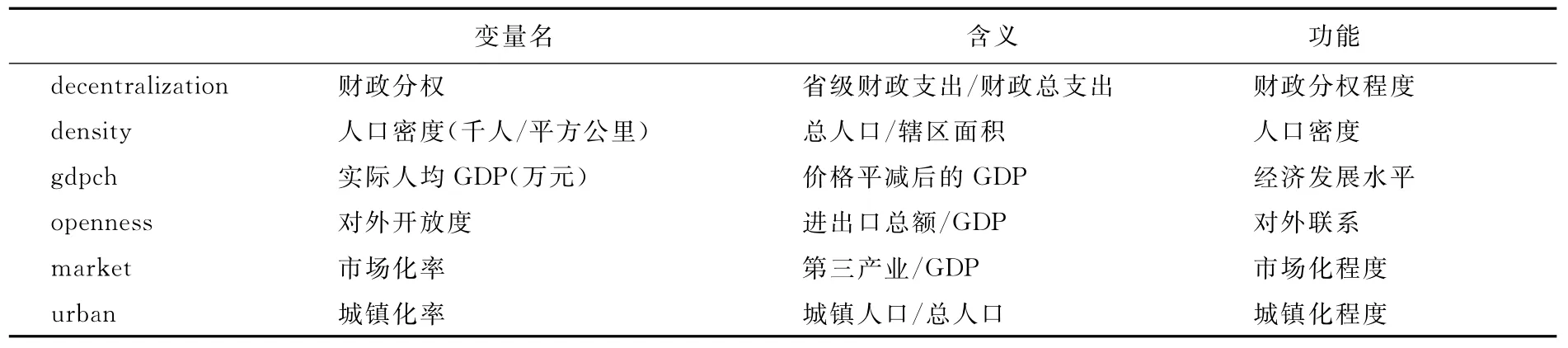

本文所使用的全部数据均来自于《中国统计年鉴》、《中国环境年鉴》以及各省统计年鉴③。通过对以往研究文献的梳理④,可能影响环境治理支出效率的外生环境变量的大致有财政分权、人口密度、人均GDP、对外开放度、市场化率以及城镇化率。各变量的含义及功能见表1,待分析的投入变量、产出变量以及环境变量的统计描述见表2。

表1 外生环境变量的含义及功能

表2 投入、产出及外生环境变量的统计描述

省级财政支出、省级财政收入数据来源于《中国财政年鉴》,城镇人口数据来源于《中国人口和就业统计年鉴》(2008~2014),其余数据来源于《中国统计年鉴》。因为地方进出口总额在统计年鉴上是以美元计价的,因此本文中的数据是根据当年美元与人民币的平均汇率折算为人民币计价的,实际人均GDP是以2007年为基期,利用居民消费价格指数(CPI)进行平减得到的⑤。

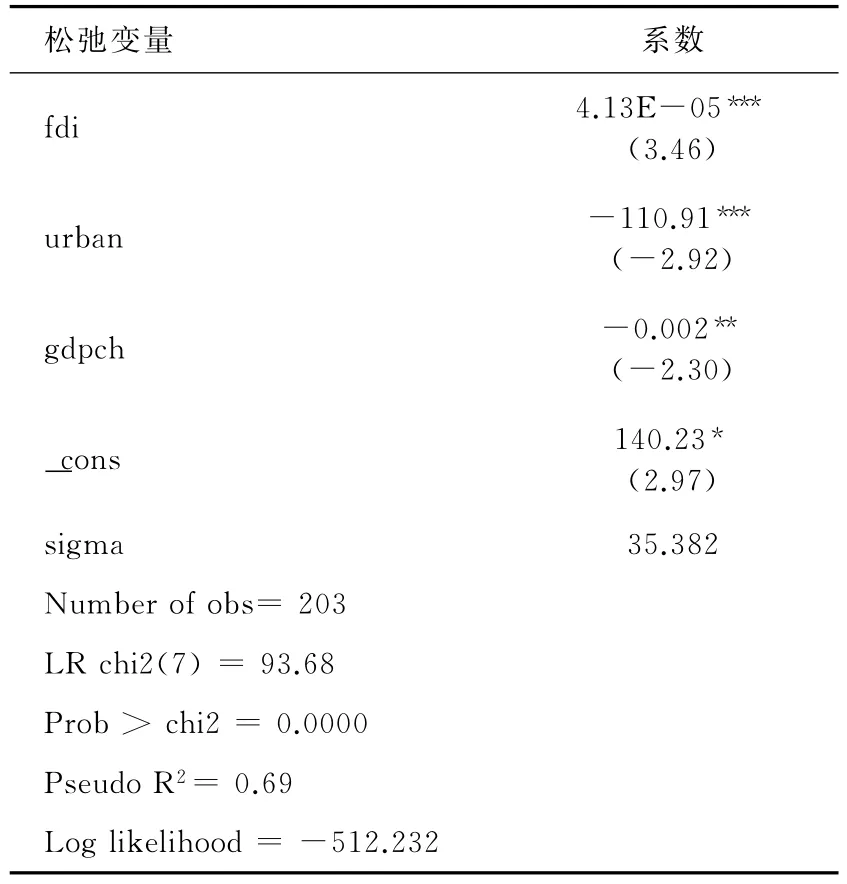

表3 投入松弛变量对外生环境变量的回归结果

接下来,根据三阶段DEA的基本原理,我们首先用初始DEA结果中的投入松弛量对外生环境变量进行回归分解,以期得到影响环境治理效率的因素。表3给出了投入松弛量对外生环境变量的回归结果。

从表3可以看出,无论从Pseudo R2还是对数似然比值,都可以判断该回归整体有效合理。对环境治理支出有显著影响的外生变量是FDI、urban 和gdpch。具体来看,FDI的系数估计值为4.13e-5并在1%的水平下通过了显著性检验,表明FDI的增加使得投入松弛量增加,从而对地方环境治理支出效率有消极影响,这与我们直观的理解可能相左。通常来讲,地方政府为招商引资会重视环境治理,比如增加环境治理资金,但是从实际上看,外来实物资本的流入会对环境产生压力,比如一些地方政府对外来资本的环境审查标准不够严格造成地方环境治理的效率降低。从程度上看,FDI的系数估计值是很小的,因而可以判断为FDI对地方环境治理效率有消极影响,但这种影响程度有限。

城镇化率(urban)的系数估计值为-110.91,在1%的水平下通过了显著性检验,表明该变量值的提高有助于降低投入松弛量,从而对环境治理支出效率有积极效应。从理论上讲,城镇化对环境是一把双刃剑,一方面,城镇化会增加对环境保护与治理的压力,但另一方面,城镇化也会为环境治理带来契机。从我国的现实情况看,近年来各地政府将城镇化与环境治理统筹规划,在不断推进城镇化的过程中加大环境治理与改善工作力度,因此,城镇化率的提高将有助于环境治理效率的提高。

人均GDP(gdpch)的系数估计值为-0.002,在5%的水平下通过了显著性检验,表明经济发展水平的提高有助于减少投入松弛量,从而有助于环境治理效率的提高。一般而言,经济发展水平高的省份,规模经济比较明显,环境治理资金的使用效率就更高些。从本结果来看,人均GDP的提高对环境治理效率提高的程度并不十分明显。

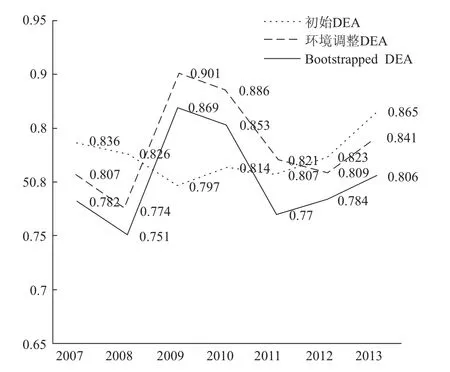

根据三阶段Bootstrapped DEA的研究方法,接下来,我们通过剔除外生环境变量的影响,调整初始投入量,重新运用DEA对各地环境治理支出效率进行评估,最后利用Bootstrapped技术对环境治理效率中的随机因素进行剔除,得到最终的效率评估结果。图1给出了2007~2013年我国地方环境治理支出效率值的趋势图。

从图1我们可以看出以下三点:

首先,从初始DEA结果看,2007~2013年间,我国地方环境治理支出效率平均值基本围绕0.8上下轻微波动,表明在维持产出不变的情况下,地方环境治理存在大约20%的投入浪费。

其次,环境调整后的DEA结果剔除了外生环境因素的影响,调整投入量重新计算得到环境治理支出效率值。从该结果看,外生因素对环境治理效率值的影响在各个年份不同,2007~2008效率值从0.807下降至0.774、而后在2009年迅速上升到0.901,之后三年间持续下降,2012年为0.807,2013年有所提升,上升至0.841。总体上看,外生环境因素对地方环境治理效率有较大的影响。

图1 我国2007~2013年省级环境治理财政支出效率趋势图

第三,剔除了外生因素之后,Bootstrapped DEA进一步对随机冲击进行了剔除。从趋势图可以看出,随机因素对各年的环境治理效率的冲击是很明显的,且在2007~2013年间出现波浪形的变动态势。Bootstrapped DEA结果给出了2007~2013年间我国地方环境治理效率情况。具体来讲,在保持产出量不变的情形下,2007~2013年我国地方环境治理分别存在21.8%、24.9%、13.1%、14.7%、23%、21.6%和19.4%的投入浪费。

五、研究结论与政策建议

本文利用三阶段Bootstrapped DEA的方法对2007~2013年29省环境治理投资的绩效进行了实证研究,结果显示:第一,在剔除了外生因素和随机因素影响后,2007~2013年我国地方环境治理支出效率值呈波浪形的态势,尤其在2008年,在保持产出不变的情况下,存在较大程度的投入浪费;第二,影响环境治理投入松弛量、进而影响环境支出效率的外生因素主要包括外商直接投资、城镇化率以及经济发展水平,其中外商直接投资的增加对环境治理效率有负效应,城镇化水平和经济发展水平的提高有利于地方环境支出效率的改进。根据分析结果,本文提出以下政策建议:

(一)平衡经济发展与环境治理的关系

从文中的实证分析结果可以看出,反映经济发展的人均GDP、FDI和城镇化率都对环境治理效率有消极效应,这对地方政府的政策启示是如何在发展经济和保护环境之间寻求平衡点。事实上,两者之间的替代程度取决于经济发展方式,地方政府必须有意识地放弃过去粗放的发展方式,积极促进产业结构升级,激励技术创新,提高经济发展质量,对污染环境的投资项目应严格限制。

(二)促进环境治理投资主体多元化、投资渠道和投资方式多样化

环境保护是一项正外部性特别强的投资,其主要特点为:投资规模大,社会效益大,但投资回报低,投资回收期较长等。这些特点将会导致环境投资存在投资主体缺乏、投资渠道较少以及投资方式单一等问题。就促进投资主体多元化来说,除政府外,多元化的投资主体还可以包括本国企业、社会公众和国外投资主体。就增加投资渠道来说,BOT的公私合营模式是较优的选择。采用BOT模式,引进先进的项目管理方法和手段,有助于提高项目质量并加快建设进度,从而以更低的服务价格使社会公众受益。

(三)切实提高环境保护资金使用效率

加强环境保护资金的使用效率,对资金进行规范有效的监管,规定专款专用,明确相关人员的权利和义务,并且制定、实施严格的处罚制度。除此之外,提高我国环境保护领域的技术水平同样可以提高环境保护资金的使用效率。提高环境保护领域的技术水平,要重视研究和开发适合我国经济发展水平的环境保护实用技术和设备,要培养相关的高级专业技术人才等等。只有切实提高资金的使用效率,才可以在有限的投资资金的基础上实现环境治理效果的最大化,这样也从另一方面节约了社会资源。

(四)完善环境治理资金的绩效评估方法及评估体系

现阶段,对于环境治理投资的绩效评价尚未形成公认的统一的方法[26]。由于对环境治理投资的绩效研究具有重大理论与现实意义,因此,研究者应发扬创新精神,因地制宜地采取操作性强、适用性强的方法,并在实践中不断改进完善,寻求评价方法技术性与可操作性的平衡。环境污染投资项目众多,并且数额巨大,投资时间长,涉及地区众多,因此,要保证环境投资治理的高效率,完善环境治理资金的绩效评估方法及评估体系是必不可少的。

(五)建立健全环境治理投资的监督机制

首先,要明确环境治理投资项目的监督主体及其各相关人员的职责分工。成立涵盖众多部门的监督协调小组,设计出评估监督的各项指标,制定有关工作流程和制度。其次,要加强相关监管人员的培训。主要对绩效预算知识、绩效分析方法进行培训。另外,监督人员的作风培训也是十分重要的,作为监督人员,必须公正廉洁,不畏强权,不受物质诱惑。最后,也是最重要的一环,就是加强对资金以及相关设施运行的监管。总的说来,对于环境治理投资的监督要做到事前、事中、事后相结合,力求使环境保护资金发挥出最大效益。

注释:

①采用DEA方法评价财政支出效率的文献回顾可参见王宝顺和刘京焕:《中国地方公共卫生财政支出效率研究——基于DEA -Malmquist指数的实证分析》,《经济经纬》2011年第6期。

②具体内容可参见王宝顺和于海峰:《我国税收征管效率评价问题实证研究》,《税务研究》,2012年第3期。

③由于数据大量缺失,本文剔除掉了青海和西藏两个省份。

④详见王宝顺,刘京焕:《中国城市环境治理财政支出效率评估研究》,《城市发展研究》2011年第4期。

⑤由于我国财政预算科目于2007年进行了较大范围改革,为保证数据的一致性,本文仅分析2007年以来的环境治理财政支出的效率。

参考文献:

[1]王宝顺,刘京焕.中国城市环境治理财政支出效率评估研究[J].城市发展研究,2011,(4):71—76.

[2]韩强,曹洪军,宿洁.我国工业领域环境保护投资效率实证研究[J].经济管理,2009,(5):154—160.

[3]王立岩.基于两阶段DEA模型的城市环保治理效率评价[J].统计与决策,2010,(12):29—31.

[4]毛晖,汪莉,杨志倩.经济增长、污染排放与环境治理投资[J].中南财经政法大学学报,2013,(5):73—79.

[5]何平林,刘建平,王晓霞.财政投资的数据包络分析:基于环境保护投资[J].财政研究,2011,(5):31—34.

[6]卞亦文.基于DEA的环境绩效评价研究现状及拓展方向[J].商业时代,2009,(6):64—65.

[7]郭国峰,郑召峰.基于DEA模型的环境治理效率评价——以河南为例[J].经济问题,2009,(1):48—51.

[8]陶敏.我国环境治理投资效率评价研究[J].技术经济与管理研究,2011,(9):89—92.

[9]石英华,程瑜.流域水污染防治专项投入与绩效评估[J].地方财政研究,2011,(3):29—33.

[10]Umansky,Sergei.About Ecoeconomic Efficiency of Wetland’s Type Water Treatment in Kaliningrad[J].E-conomics &Management,2007,(5):122—127.

[11]董秀海,胡颖廉,李万新.中国环境治理效率的国际比较和历史分析——基于DEA模型的研究[J].科学学研究,2008,(6):1221—1230.

[12]张庆民,王海燕,欧阳俊.基于DEA的城市群环境投入产出效率测度研究[J].中国人口、资源与环境,2011,(2):48—51.

[13]聂华林,陈绍俭.西部地区工业污染治理效率评价研究——基于DEA和Malmquist指数的实证分析[J].开发研究,2010,(4):6—8.

[14]曾贤刚.中国区域环境效率及其影响因素[J].经济理论与经济管理,2011,(10):103—110.

[15]AR,Brandt.,M.Dale.A General Mathematical Framework for Calculating Systems—Scale Efficiency of Energy Extraction and Conversion:Energy Return on Investment(EROI)and Other Energy Return Ratios[J].Energies,2011,4(8):121—124.

[16]李胜文,李新春,杨学儒.中国的环境效率与环境管制——基于1986~2007年省级水平的估算[J].财经研究,2010,(2):59—68.

[17]颉茂华,刘向伟,白牡丹.环保投资效率实证与政策建议[J].中国人口、资源与环境,2010,(4):100—105.

[18]李静.中国区域环境效率的差异与影响因素[J].南方经济,2009,(12):24—35.

[19]张亚斌,金培振,沈裕谋.两化融合对中国工业环境治理绩效的贡献——重化工业化阶段的经验证据[J].产业经济研究,2014,(1):40—50.

[20]张海玲.环境管制下中国出口贸易的CO2排放效应研究[J].东岳论丛,2015,(1):81—87.

[21]程娜,姚圣,刘雪梅.政企关系、地方政府环境规制差异与环境信息选择性披露——基于重污染上市公司经验证据[J].《经济与管理》,2015,(1):74—81.

[22]张华新,刘海莺.毗邻效应、区域公共品供给与城市群污染治理——基于沈阳经济区资源环境状况的思考[J].西部论坛,2015,(3):75—81.

[23]汪凌志.自然资本视角下贸易开放的环境效应——基于长江经济带的生态足迹分析[J].贵州财经大学学报,2015,(6):70—79.

[24]H.O.Fried.Accounting for Environmental Effects and Statistical Noise in Data Envelopment Analysis[J].Journal of Productivity Analysis,2002,17(1—2):157—174.

[25]Wilson,Léopold Simar,Paul W.A General Methodology for Bootstrapping in Non—Parametric Frontier Models[J].Journal of Applied Statistics,2000,27(6):779—802.

[26]Jo Smith,Bruce D.Pearce,Martin S.Wolfe.Reconciling Productivity with Protection of the Environment:Is Temperate Agroforestry the Answer?[J].Renewable Agriculture and Food Systems,2013(28):80—92.

(责任编辑:肖加元)

作者简介:刘冰熙(1989—),男,河南洛阳人,中南财经政法大学公共管理学院博士生;

基金项目:国家社会科学基金资助项目“基于资源补偿视角的矿产资源税费制度改革研究”(14BGL027);湖北省社会科学基金资助项目“我国地方财政支出效率研究:理论与实证”(2014071);中南财经政法大学研究生教育创新资助项目“我国政府教育投资效率研究”(2014B1005)

收稿日期:2015-07-08

中图分类号:F812.4

文献标识码:A

文章编号:1003-5230(2016)01-0089-07