逆周期缓冲机制在中国的适用性——基于巴塞尔委员会推荐模型的检验

2016-03-21杨新兰

杨新兰 吴 博

(1.东北大学工商管理学院,辽宁沈阳110819;2.中国银行业监督管理委员会检查局,北京100033;3.交通银行风险管理部,上海310000)

逆周期缓冲机制在中国的适用性——基于巴塞尔委员会推荐模型的检验

杨新兰1,2吴 博3

(1.东北大学工商管理学院,辽宁沈阳110819;2.中国银行业监督管理委员会检查局,北京100033;3.交通银行风险管理部,上海310000)

摘要:本文借鉴巴塞尔银行监管委员会提出的逆周期资本缓冲计提模型和方法,选取广义信贷/GDP和修正后的社会融资余额/GDP作为监测指标,运用HP滤波法对我国银行业2002~2015年的逆周期资本缓冲的提取时点和提取比例进行了实证分析,对巴塞尔委员会推荐模型在我国的适用性进行了检验。结果表明,广义信贷余额和修正后的社会融资余额均可作为我国监测逆周期资本缓冲的挂钩变量。本文还结合信贷增长、宏观经济“一致性指数”等,来审慎确定是否需要计提逆周期资本缓冲,并提出科学运用逆周期资本缓冲工具的政策建议。

关键词:逆周期;资本缓冲;广义信贷;社会融资余额;资本充足率

高级经济师,注册会计师;

吴 博(1981—),男,陕西合阳人,交通银行风险管理部,博士。

一、引言

资本监管的顺周期性效应是指监管当局的监管资本要求会通过影响银行体系的信贷扩张或信贷紧缩而放大宏观经济周期波动。2008年全球金融危机使得资本监管的顺周期性问题再次被各国监管当局所关注。2009年12月,巴塞尔银行监管委员会研究提出了一揽子逆周期监管方案,该方案包括:缓解最低资本要求的顺周期性、实行前瞻性的拨备计提、建立留存资本缓冲(conservation capital buffer)、引入逆周期资本缓冲(countercyclical capital buffer)等内容。本文重点研究逆周期资本缓冲的计提问题。2010年12月16日,巴塞尔委员会公布了《各国监管当局实施逆周期资本缓冲指引》[1](以下简称《指引》),要求各国结合本国实际建立健全逆周期监管政策框架,并推进逆周期资本缓冲机制的实施。

中国虽然在2013年1月1日起实施的《商业银行资本管理办法(试行)》第二十二条中提出了“商业银行资本充足率监管要求包括逆周期资本要求”;在第二十四条提出了“特定情况下,商业银行应在最低资本要求和储备资本要求之上计提逆周期资本。逆周期资本要求为风险加权资产的0~2.5%”,但上述规定至今尚未实施。对于如何在我国建立动态的逆周期资本缓冲机制目前仍处于探讨中,对于巴塞尔委员会提出的逆周期资本缓冲计提方法在我国的适用性问题尚需进一步检验。

二、文献述评

根据逆周期资本缓冲机制的基本要求,在经济繁荣时期,银行业应增加一定比例的逆周期缓冲资本,从而整体提高银行业的资本充足率;在经济下行时期,按照“以丰补歉”的思路,释放相应的逆周期资本储备,以加大银行体系资金运用,同时抵御经济下行可能造成的损失。

围绕资本监管的顺周期性效应,国外学者进行了大量研究。Bikker和Metzemakers对1992~2001年间29个国家的银行实证研究发现,银行的缓冲资本额与经济波动呈负相关[2]。Zicchino等比较了1988年资本协议和2004年资本协议下宏观经济冲击对银行信贷供给的影响,认为新协议的资本规则表现出更明显的顺周期性[3]。Repullo等指出,新协议下的贷款违约率和贷款损失变动具有顺周期特点[4]。自巴塞尔委员会提出建立逆周期资本缓冲机制以来,一些学者进行了实证研究,Francisco和Mathias等认为,广义信贷/国内生产总值(GDP)与长期趋势的偏离度可以作为判断经济波动的一个有效指标[5][6]。

围绕如何构建逆周期资本缓冲机制,国内学者进行了一些实证检验。陈雨露和马勇对我国逆周期资本监管的一些挂钩变量进行了评估[7]。李文泓和罗猛利用1998~2010年数据检验发现,广义信贷余额/GDP指标在我国可以作为判断信贷增速过快的监测指标[8]。崔婕和沈沛龙研究认为,广义信贷/GDP与其长期趋势偏离度(GAP)是预测银行业危机的有效指标[9]。

从国内外文献总体情况看,目前关于逆周期资本缓冲机制的构建体系还处于探索阶段,实证检验亦不连续、结论不尽一致,在如何选取适合我国国情的逆周期资本缓冲监测指标或挂钩变量、建立适于我国银行业数据基础的逆周期资本提取机制等方面仍存在较大的研究空白。本文可能的创新之处在于:(1)结合我国经济金融运行状况以及全社会融资监测管理的现状,基于数据的可获得性,提出可以尝试用“修正后的社会融资余额”作为挂钩变量;(2)对广义信贷和修正后的社会融资余额等两种挂钩变量在我国的适用性进行检验;(3)利用最新的银行业与宏观经济数据,对逆周期缓冲资本的计提时点和计提比例进行模拟分析,并结合信贷增长、宏观经济“一致性指数”等,对审慎确定逆周期资本缓冲提出了思路。

三、逆周期资本缓冲理论模型的构建

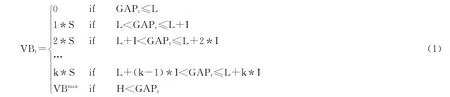

借鉴巴塞尔委员会《指引》关于逆周期资本缓冲机制的基本思路,本文研究逆周期资本缓冲的政策目标并非直接用于调控信贷或平滑经济波动,而是保护银行业免受因信贷过度投放积累的系统性风险所导致的损失。确定逆周期资本缓冲的核心是选取合理的监测指标或挂钩变量,其次是对监测指标或“挂钩变量”与逆周期资本缓冲之间的逻辑关系进行描述,再对逆周期资本缓冲计提规则做出规定。巴塞尔委员会建议的核心挂钩变量是“信贷余额”(广义信贷口径)[1],其模型思路是:

一是测算信贷余额/GDP。公式为:Rt=Ct/GDPt。其中,Ct为t期的广义信贷余额,GDPt为t期的名义国内生产总值余额。这里的广义信贷是指向私营部门提供的所有信贷。

二是测算信贷余额/GDP与其长期趋势值的偏离度(GAP)。公式为:GAPt=Rt-Trendt。其中,Trendt是由HP滤波法计算得到的长期趋势值,GAPt为t期的信贷余额/GDP值与长期趋势值的偏离度。HP滤波法是通过选取平滑因子λ,对变量的时间序列进行非线性平滑后得出长期趋势的一种标准方法。

三是将偏离度(GAPt)转换为逆周期资本缓冲。所谓偏离度,是指广义信贷余额/GDP与其长期趋势值之差。巴塞尔委员会将偏离度的上限(H)设定为10%,下限(L)设定为2%。当偏离度低于下限(L)时,逆周期资本缓冲值取为0;当偏离度高于上限(H)时,逆周期资本缓冲值取上限2.5%;当偏离度处于下限和上限之间时,逆周期资本缓冲则取0~2.5%之间的值。上述转换方法可用分段函数来表达,具体公式如(1)所示,其中,VBt为逆周期资本缓冲,VBmax为逆周期资本缓冲的上限,L和H分别为偏离度(GAP)的下限和上限,I为L和H之间的分段间距,k为L和H之间的分段段数,S为分段间距对应的逆周期资本缓冲:

巴塞尔委员会建议采用广义信贷/GDP作为预判银行业系统性风险、确定是否计提逆周期资本的基本指标。广义信贷区别于狭义的银行贷款,包括非金融部门的所有债务余额,即对非金融部门发放的贷款、债券及其他债务融资。该指标近年来已被一些国家用于监测金融系统性风险,例如,加拿大央行在《金融稳定报告》中定期分析广义信贷/GDP的情况,并将房地产信贷/GDP作为补充指标,用以分析房地产市场可能带来的系统性风险。

四、逆周期监管资本缓冲测算——基于广义信贷口径与社会融资余额口径

(一)基于广义信贷口径的数据来源

参照巴塞尔委员会提出的方法,本文采集并整理了2002年至2015年一季度银行业与宏观经济数据。其中,“广义信贷”口径保持与巴塞尔委员会的建议口径一致。

我国银行业的广义信贷余额构成包括:(1)对实体经济部门的本外币贷款;(2)公司债、企业债、短期融资券等债券融资;(3)理财资金中投向信贷的资产,本文从商业银行发行的理财产品余额数据中,区分出投向信贷资产的数据,由于理财产品监管统计监测制度是从2007年开始建立,而且2007年前理财产品投向信贷资产的规模极小、对结果不会有实质影响,因此为简化测算,假定2007年前理财产品投向信贷资产的余额数据为0;(4)资产证券化,通过收集我国银行业信贷资产证券化的发生额,再根据产品到期情况来测算各季度余额,由于公开披露数据是从2005年第四季度开始,而且之前的业务规模极小、对结果不会有实质影响,因此假定此前各年各季度资产证券化余额数据均为0。宏观经济数据则采用国内生产总值(GDP)的季度年化数据,即当季GDP年化数据为当季和此前三个季度GDP数据的移动时间窗口加总。

(二)基于“修正后的社会融资余额”的数据来源

由于我国目前尚未建立广义信贷统计监测体系,在收集上述广义信贷数据过程中,需要大量手工采集和整理,特别是理财资金中投向信贷资产、资产证券化等数据收集整理成本较高。鉴于目前我国建立了社会融资总量(规模)统计监测制度,本文比照广义信贷口径,尝试采用“修正后的社会融资余额”作为挂钩变量进行检验。社会融资(总量)规模主要由人民币贷款、外币贷款、委托贷款、信托贷款、未贴现银行承兑汇票、企业债券融资、非金融企业境内股票融资等构成。本文所指的“修正后的社会融资余额”是指剔除“未贴现的银行承兑汇票”和“股票融资”的社会融资余额。

“修正后的社会融资余额”指标较广义信贷指标具有一定优势:其一,数据来源的公开性、权威性。中国人民银行定期收集、公布社会融资总量(增量)和余额,数据基础较为可靠、数据获取相对容易。其二,对我国银行体系的适用性。我国目前仍以间接融资为主,例如信用债承销是以商业银行等金融机构为主,信托贷款和委托贷款中,或者部分资金来自商业银行,或者融资企业就是银行的授信客户,因而社会融资规模统计中的“委托贷款、信托贷款、企业债券融资”等均可以纳入商业银行广义信贷范畴。其三,数据构建的便捷性。从社会融资余额中可以直接剔除“未贴现的银行承兑汇票”和“股票融资”,缩小了数据整理误差。需要说明的是,本文引入修正后的社会融资余额作为挂钩变量进行检验分析,并非强调广义信贷和修正后的社会融资余额两种变量的孰优孰劣,而是对其检验结果进行印证分析。

(三)模型测算

为测算我国银行业所需的逆周期资本缓冲,本文采用巴塞尔委员会推荐的HP滤波单边趋势法。该方法的关键在于平滑参数λ的取值,不同的λ值决定了不同的周期方式和平滑度。国内外一些学者在处理季度数据方面,一般选用平滑系数1600[10][11]。为此,本文借鉴其取值,采用λ值1600。具体测算步骤如下:

1.测算广义信贷余额/GDP,或修正后的社会融资余额/GDP的值;

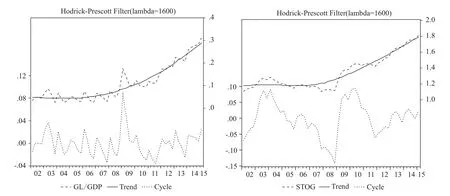

2.借助计量软件Eviews7对上述数据进行HP滤波分析,生成相应的HP滤波趋势值(图1)。结果显示,基于广义信贷口径和基于修正后社会融资余额口径的HP滤波趋势没有太大差异。

图1 广义信贷余额(左)和修正后的社会融资余额(右)HP滤波趋势

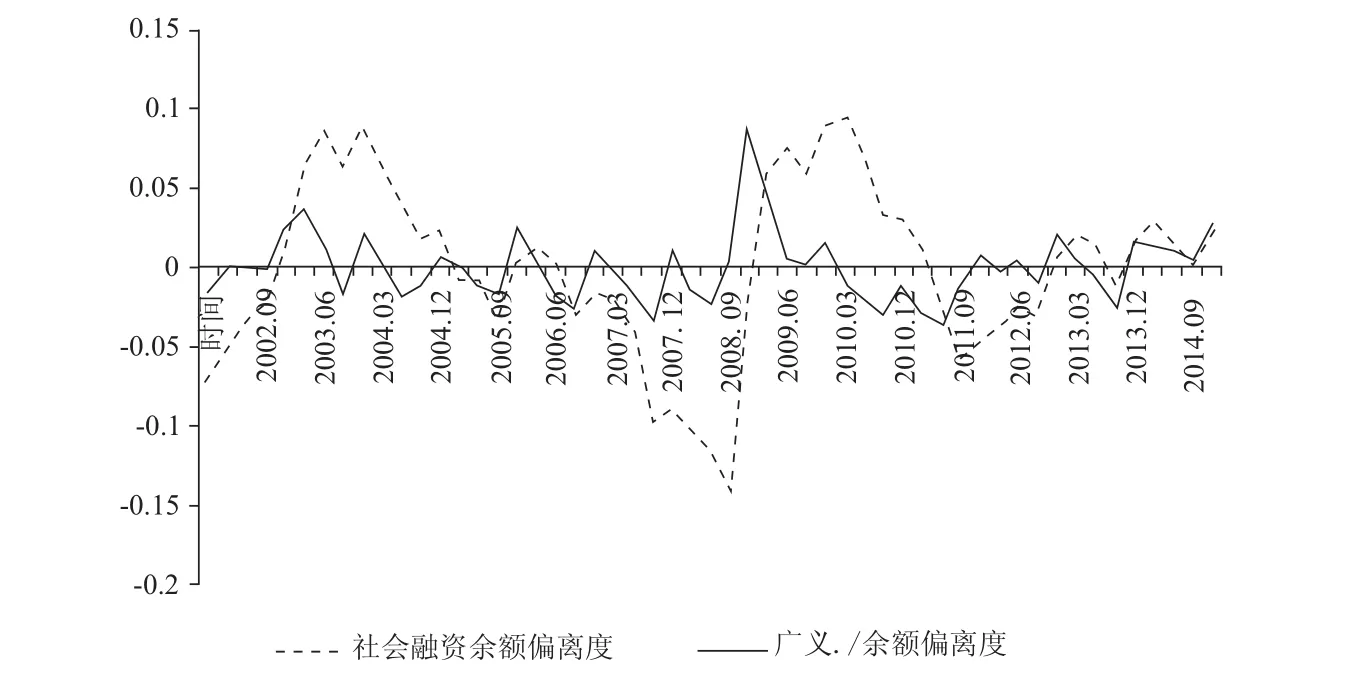

3.将广义信贷余额/GDP(或修正后的社会融资余额/GDP)的时点值与其HP滤波趋势值进行相减,可得到偏离度(GAP)。从图2中可以看出,各季度末的广义信贷余额/GDP(或修正后的社会融资余额/GDP)与其长期趋势值之差。

图2 两种口径的偏离度

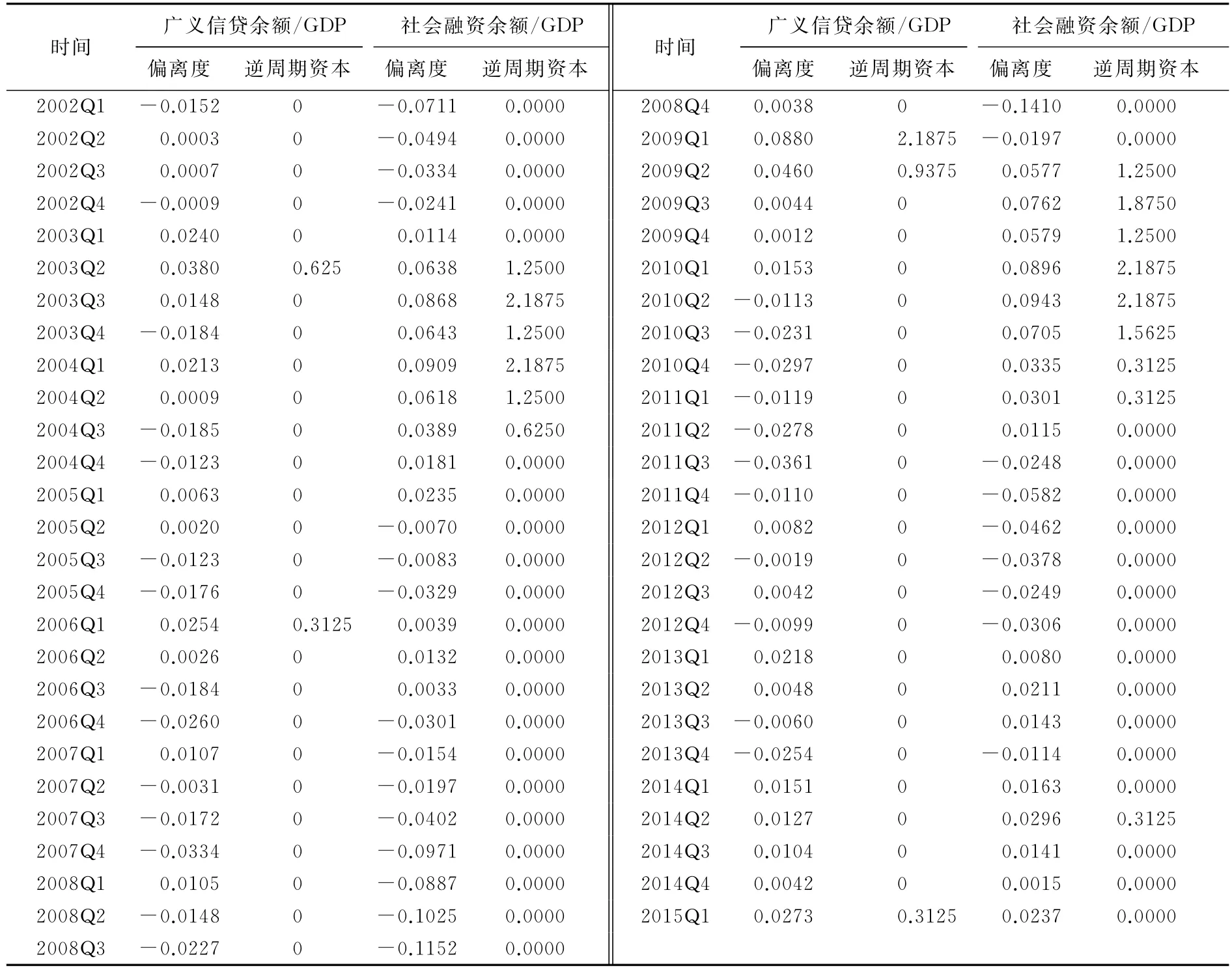

4.将偏离度值转换成逆周期资本缓冲。本文参照巴塞尔委员会的推荐方法,即当偏离度小于2%时,不需计提逆周期资本缓冲;当偏离度位于2%~10%时,偏离度每增加1个百分点,资本缓冲计提比例则增加0.3125个百分点,低于1个百分点的按1个百分点计算;当偏离度大于10%时,则按2.5%计提。从表1中可知,基于广义信贷余额和修正后的社会融资余额计算所得的偏离度及其逆周期资本计提比例。

(四)结果分析

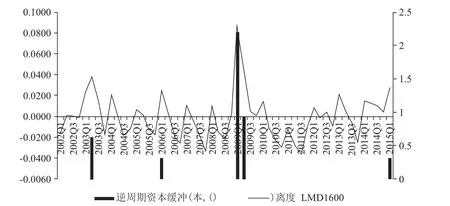

从广义信贷余额的偏离度来看(图3),我国自2002年以来经历过两个高峰期,逆周期资本缓冲超过1%。一是2003年前后,如2003年第二季度逆周期资本缓冲达到0.625%。第二个高峰是2009年金融危机爆发后的一段时期,如2009年一季度应计提的逆周期资本缓冲达到2.1875%。

图3 基于广义信贷余额的逆周期资本缓冲

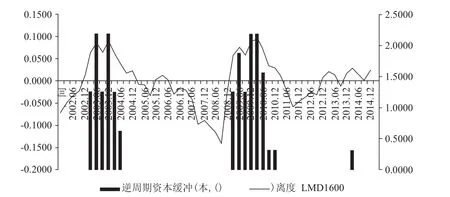

从社会融资余额的偏离度来看(图4),我国自2002年以来也经历过两个高峰期。一是2003~2004年期间。从2003年第二季度到2004年第二季度连续5个季度逆周期资本缓冲超过1%,其中2个季度达到1.1875%。第二个高峰是2009年年中到2010年年中,逆周期资本缓冲各季度连续超过1%,其中2010年前两个季度达到2.1875%。这与采用广义信贷余额数据测试的结论比较一致。

图4 基于修正后的社会融资余额的逆周期资本缓冲

图5 各项贷款增速和宏观经济景气一致性指数变化

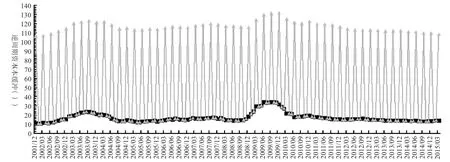

巴塞尔委员会发布的《指引》并未提出最终确定逆周期资本缓冲需要考虑的其他因素,但提出各国应当根据国情,因地制宜。为此,本文结合信贷增速和宏观经济景气运行状况,进一步分析依照巴塞尔模型测算所得的逆周期资本缓冲的合理性。从图5中可看出,2002~2015年,我国金融机构各项贷款增速变化与宏观经济景气变化趋势基本保持一致。目前,国家统计局发布的宏观经济景气“一致性指数”可以综合反映总体经济的变动情况,以及当前宏观经济的基本走向和经济运行的周期性。本文将该指数的月度数据通过移动平均法处理,用得到的每个季度算术平均数作为季度宏观经济景气一致性指数。

第一阶段(2003~2004年),偏离度值达到阶段性峰值0.0868。此阶段我国经济发展势头良好,从图3中可知,金融机构各项贷款增速自2003年至2004年上半年较快,平均速度达到21%,2003年下半年最高增速达到23%,宏观经济景气“一致性指数”在100.4左右。从测算结果看,这一时期的逆周期资本缓冲计提比例最高达到2.1875%。

第二阶段(2008年底到2010年),偏离度达到检验时期的最高值,基于广义信贷的偏离度最高达到0.088,基于修正后的社会融资余额的偏离度最高达到0.0943,逆周期资本缓冲的计提比例最高均达到2.1875%。此阶段,贷款增速创历史新高,金融机构各项贷款增速从2009年初的21.33%快速增长到2009年6月底的34.44%,直至2010年上半年仍保持超过20%的增速,此阶段的宏观经济“一致性指数”也保持在100左右的较高水平。

总之,上述两个阶段的信贷扩张节奏、宏观经济波动趋势与应计提逆周期资本缓冲的时点基本一致,只是在计提比例上,基于广义信贷和基于修正后的社会融资余额测度的结果不尽相同。

表1 基于广义信贷余额和修正后的社会融资余额的逆周期资本

五、结论及政策建议

根据上述检验结果,可以得到以下初步结论:(1)与巴塞尔委员会建议相符,广义信贷余额/GDP的指标作为我国逆周期资本缓冲监测工具具有一定的适用性和可行性,是判断我国广义信贷增长过快、系统性风险积累程度的有效指标之一;(2)鉴于社会融资规模统计指标在我国货币政策调控、全社会融资活动监测方面发挥愈来愈重要的作用,“修正后的社会融资余额”作为具有数据来源优势的一项指标,目前可作为逆周期资本缓冲监测的参考变量;(3)从对2002年至2015年一季度数据检验结果来看,广义信贷余额、修正后的社会融资余额等两种挂钩变量测算的偏离度均经历两个高峰期,计提逆周期缓冲资本的高峰时点基本一致;(4)广义信贷余额和修正后的社会融资余额两种挂钩变量没有孰优孰劣,其测度的逆周期资本缓冲结果需要相互印证、比较,并应结合狭义信贷增长、宏观经济景气“一致性指数”来审慎确定;(5)逆周期资本缓冲的计提有助于增强银行业风险抵御能力和降低损失,防范系统性风险。尽管如此,巴塞尔委员会推荐的逆周期资本缓冲机制在我国的适用性还需进一步检验:(1)有待于获取更长历史时期的数据进行检验,并结合国情做进一步分析。近30年来,我国国民经济基本保持平稳运行,尽管2014年以来开始下行,但仍未经历完整的经济周期,加之我国仍是银行主导的间接融资体系,随着金融深化和直接融资的发展,上述指标的分析视角将会发生一定变化。(2)HP滤波技术未考虑系统性风险的不确定性冲击对偏离度所产生的持续性影响,对于逆周期资本缓冲提取的时机需要结合实际更加全面、审慎地把握。(3)对于是否建立统一的逆周期资本缓冲监管机制,还是根据商业银行的异质性引入差异化监管机制,尚需系统研究。(4)还应配套考虑逆周期资本缓冲的释放时机问题。

为此,本文提出如下政策建议:一是尽快建立全社会的广义信贷监测指标体系,健全定期监测、分析、评估机制。二是完善修正后的社会融资余额监测制度,解决企业利用贷款资金进行委托贷款的重复统计问题,研究“类信用”产品如信用证、“类股权信托”、资管计划中的“类信贷”、理财产品中的信贷资产等是否纳入监测。目前对于影子银行的争议及其统计迷雾(thick statistical fog)已引起全球关注。三是在确定逆周期资本缓冲计提数量和计提时点时,应结合宏观经济运行,评估对金融系统性风险的影响效应。四是逆周期资本缓冲机制可以对防范系统性风险起到一定作用,但不易作为宏观经济波动的政策调节工具。

参考文献:

[1]Basel Committee on Banking Supervision.Guidance for National Authorities Operating The Countercyclical Capital Buffer[EB/OL].(2010—12—16)[2015—8—12]https://www.bis.org/publ/bcbs187.pdf.

[2]Bikker,J.,Metzemakers,P.Is Bank Capital Procyclical?A Cross-country Analysis[Z].Dutch National Bank Working Paper,2004.

[3]Hoggarth,G.,Andrew,L.,Lea Zicchino.Macro Stress Tests of UK Banks[Z].BIS Working Paper,No.22,2005.

[4]Repulio,J.Suarez.The Procyclical Effects of Basel II[Z].CEPR Discussion Paper No.DP6862,2008.

[5]Francisco J.etc.Countercyclical Capital Buffers:Credit-to-GDP Ratio Versus Credit Growth[J].Applied Economics Letters,2015,22(5):385—390.

[6]Mathias Drehmann,Kostas Tsatsaronis.The Credit-to-GDP Gap and Countercyclical Capital Buffers:Questions and Answers1[J].BIS Quarterly Review,2014,(3):55—73.

[7]陈雨露,马勇.中国逆周期资本缓冲的“挂钩变量”选择:一个实证评估[J].教学与研究,2012,(2):5—15.

[8]李文泓,罗猛.巴塞尔委员会逆周期资本框架在我国银行业的实证分析[J].国际金融研究,2011,(6):81—87.

[9]崔婕,沈沛龙.商业银行逆周期资本缓冲机制的构建[J].金融论坛,2015,(2):38—45.

[10]Hodrick R.J.,Edward C.P.Postwar U.S.Business Cycles:An Empirical Investigation[J].Joural of Money,Credit and Banking,1997,29(1):1—16.

[11]张连成,韩蓓.中国潜在经济增长率分析——HP滤波平滑参数的选择及应用[J].经济管理与研究,2009,(3):22—28.

(责任编辑:肖加元)

作者简介:杨新兰(1969—),女,河北蔚县人,东北大学工商管理学院博士生,中国银行业监督管理委员会检查局

收稿日期:2015-10-15

中图分类号:F832.1

文献标识码:A

文章编号:1003-5230(2016)01-0107-07