医疗机构药品流通成本分配方法

2015-12-12郑淑萍王广平

郑淑萍 王广平

医疗机构药品流通成本分配方法

郑淑萍1王广平2

医疗机构药品流通成本体系的重构,是实现新医改政策“看病难、看病贵”目标有效途径之一。基于药品生产流通成本、医疗机构流通成本和药品价格规制等分析,本文就医师知识成本在基本药物零差率和药事服务费等方案中的关键性问题,针对药品流通成本的一揽子分配方案,提出推行医疗机药品流通作业成本法(ABC法)的改进方案。

医疗机构;药品;流通成本;作业成本法

药品生产、流通成本是价格规制主要依据,针对药品流通领域曾经出现的“药品回扣”“药价虚高”等现象,国家发展和改革委员会出台多项政策对药品生产流通成本进行规制,如2012年《国家发展改革委办公厅关于加强药品出厂价格调查和监测工作的通知》(发改办价格[2012]693号),提出“核查有关药品的出厂价格信息,采取相应措施加强药品价格管理”,以“加强药品出厂价格监测”。2009年新医改政策中提出“基层医疗机构基本药物零差率”和“药事服务费”等改革措施,以及理顺医疗机构药品流通成本体系,但实施效果并不明显。本文基于理顺药品生产流成本体系和重视医疗机构医师的知识成本,采用有效的作业成本法(ABC法),推动医疗机构药品流通成本体系的重构。

1 药品生产和流通成本分析

药品生产流通成本是形成医疗机构药品流通成本体系的前提条件,深入分析生产流通成本,有助于对医疗机构流通成本构成和体系的改进与重构。

1.1 药品生产成本分析 药品生产成本是制订药品出厂价格的重要依据,包括生产药品所花费的原材料费用、动力费用、人员费用、管理费用、固定资产折旧及知识产权分摊等。就我国目前国民经济和社会发展状况来看,药品成本增加幅度较大[1],包括:①工资上涨,即人力成本增加,导致药品风险增加;②原材料价格上涨,导致企业直接成本增加;③2010版药典标准的采用,使设施和设备投入增加,如QC设备投入,增加企业固定资产投入;④新版《药品生产质量管理规范》(GMP)的推进和实施,使厂房改建,增加了企业国定资产投入;⑤药品电子监管辅码技术应用,增加了企业固定资产投入、购买电子监管码费用和软件维护费用;⑥参与以省为单位药品集中采购的管理费用等均为涨价因素。

从国家环保、社保、医保、税收、工商等几个方面社会管理来看,大中型企业较严格遵守国家各项政策;但其生产成本呈现普遍增高趋势。同时,随着医药市场竞争的激烈、2010版药典和GMP强制性认证,药品质量的差距将逐渐减小,生产流通成本逐步上升。

1.2 药品流通成本分析 药品批发环节是药品流通领域不可忽缺的,医药企业生产品种少,很多药品需要到药品批发企业中转和分销。药品批发环节的药品差价率与生产环节定价是不同的,其成本主要由运输费用、储存费用、管理费用等所组成[2]。

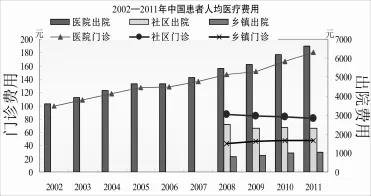

药品流通成本包括商业公司和医疗机构相关的管理成本;商业公司从事批发或零售业务,医疗机构主要是药品零售业务,包括采购成本、订货成本、保管成本、短缺成本、质量成本和销售成本等[3]。当前,商业公司和医疗机构普遍采用一揽子成本分摊方法,即分批成本核算系统。这种分批成本核算系统属于药品生产环节,不适用于流通环节。药品流通环节中的品种较多,若按照国家规定的 15%加成率,采用一揽子成本分摊方式,将会产生药品销售的机会主义行为。若当前乡镇卫生院的门诊和住院费用在降低时,仍采用一揽子成本分摊方式,则会更加促进该医疗服务流动方向二级和三甲医院。2011年3月《关于开展全国医药卫生服务价格大检查的通知》(发改价检[2011]501号)提出“对药品生产经营企业、医疗卫生机构和药品集中采购工作机构价格和收费行为”的价格大检查,有效推动了药品流通成本的调查和改革。药品销售的第三终端,即乡镇卫生院、社区门诊和村卫生室,其服务费用和所产生的成本大部分要分摊于药品流通成本中,即体现于药品价格之中。但是,基本药物零差率政策实施后,乡镇社区的医疗卫生补偿机制该如何保障,是新医药卫生体制进程中必须要解决的问题。见图1。

图1 2002—2011年县级以上医院、社区和乡镇患者人均医疗费用

2 医疗机构流通成本与药品价格规制

从药品生产环节到销售终端,即药品最终是通过医疗机构或社会药房(药店)进入患者消费终端。以医师知识成本为特征的医疗机构药品流通成本,与药品生产、商业环节有所不同,政府价格规制应体现医疗机构医师知识成本的事实。

2.1 医疗机构医师知识成本分析 医疗机构的医师处方,反映了隐藏在传统资产负债表背后的智力资本(知识资本),是患者就医买药选择医院的根本所在。患者在选择药品时,面临着药品使用信息和疾病诊断信息两个方面的不对称,即使政府部门将药品使用信息做到了信息完全,但能否对症治疗,还需以临床医师的诊疗技术为基础条件。

医院是知识密集型组织,隐性知识是医院知识的主体,在医院的知识创新中起着至关重要的作用。医疗机构的隐性知识主要体现在临床工作人员在医疗过程中的工作经验和能力、服务态度和质量;医师只有经过临床的见习、实践,将所学的医学理论与临床实践相结合,积累个人临床经验,形成特定的隐性知识,才能胜任临床工作。患者到医疗机构就医,医师利用其特有的隐性知识为患者诊断和治疗疾病,通常采用药物治疗的方式,因此,医疗机构的处方和药品包含和体现了医师的智力成本[4]。按照政府规定的挂号费,期间包含了挂号、收费、护理等人力成本,挂号费是远不能弥补医师的智力成本。

医师知识成本涉及到医院利益的再分配,按照目前医疗机构中医师的智力投入表现来看,临床医师利益再分配比较少,尤其是刚毕业的临床医师,再分配的利益就显得更少,客观造成临床医师拿“回扣”的原因,若医疗机构实行医疗机构药品(基本药物)零差率,与政府在人才战略中提出的尊重知识、尊重人才的政策不相一致。按照目前的医药不分家,医师收取药品提成,一定程度上可体现出“多劳多得”,也体现了社会补偿机制。

2.2 医疗机构药品成本改革分析 针对药品流通领域存在的药价虚高、药品回扣等屡禁不止现象,2009年新医改政策提出“公立医院补偿由服务收费、药品加成收入和财政补助3个渠道改为服务收费和财政补助2个渠道”,“按医药分开要求,改革补偿机制,逐步取消销售药品加成,提高药事服务费”。2012年5月,国家发展和改革委员会和卫生管理等部门联合发布《关于规范医疗服务价格管理及有关问题的通知》(发改价格[2012]1170号),以调整长期严重偏低的医疗服务价格;2012年9月国家发展和改革委员会、卫生管理部门和人保部联合发布《关于推进县级公立医院医药价格改革工作的通知》(发改价格[2012]2787号),提出取消300余个试点县级公立医院的药品加成政策,试点医院的药品价格要降低15%左右,为此减少的合理收入,通过增加政府投入、调整医疗服务价格等途径予以补偿。若按照新医改政策的宗旨是解决“看病难、看病贵”,似乎看病贵与医院总体收入是相关的,而不完全是药品收入所致,即取消销售药品加成和提高药事服务费,其本身就是保持和平衡医疗机构整体收入的,是不能完全解决“看病贵”的症结[5]。因此,药品加成费的取消并不能明显解决“看病贵”,在医疗机构临床医师的补偿机制未能有效得到缓解的条件下,新医改政策“看病难、看病贵”是难以从根本上解决的。

2.3 药品流通成本与政府价格规制 针对社会上质疑药品价格高和企业反映成本攀升的现象,国家发展和改革委员会多次展开对药品生产、流通成本进行政府规制的行政行为。国家发展和改革委员会于2006年(发改电[2006]83号)、2007年(发改办价格[2007]1133号)、2011年(《药品出厂价格调查办法(试行)》,发改价格[2011]2403号)和2012年(发改办价格[2012]693号)多次对药品生产价格进行普查和调控。

药品生产流通成本与药品价格是一对“孪生兄弟”,若将药品成本与药品价格均置于国家价格主管部门的规制微观视野中,某种程度上将使企业失去生产活力[6]。按照党的十八大三中全会精神和市场经济的规律来看,政府在价格规制的公共管理领域,其政策是宏观性、调控的,而非直接深入企业内部监控,否则会使政府行政行为过多过滥;市场应对资源配置起决定性作用和更好地发挥政府作用,一方面政府行政人员是有限理性的,往往会产生顾此失彼的现象;另一方面成本与价格是企业微观生产环境中的元素,政府对药品生产流通成本直接规制,不符合经济发展规律。按照中共中央十八大三中全会精神和社会主义市场经济构建的思路,政府是采取计划的、宏观的经济手段,以调控市场达到“信息完全、企业理性、完全竞争”的理想状态。尤其是医疗机构内部药品流通成本包含医师知识成本,与药品生产商业环节流通成本体系不同;因此,采用与药品生产流通环节相同的成本核算和分摊方法不能理顺医疗机构内部药品流通的成本体系。

3 医疗机构药品流通成本分配方案分析

医疗机构作为服务性产业,在补偿机制不足和经济利益最大化驱动下,势必会偏爱高价药品。在当前药品价格、医保、药监和招标体系未理顺的前提下,有必要对药品流通成本分配方案进行分析。

3.1 医疗机构药品成本一揽子方案 目前,多数医疗机构药品流通加成率仍采用一揽子顺加作价计划,即统一倒扣作价法,即实行“高进高出、低进低出”的成本分配策略。这种办法导致医院“多卖药,卖贵药”的利益取向,刺激医院更多使用高价药。“顺加作价”政策起源于20世纪80年代,为解决卫生资源短缺、医疗服务质量低等问题。这一政策虽然解决了当时因财政投入不足、医疗服务价格被管制带来的运营亏空问题,但是负面效应也随之出现;医生偏好使用高价药品,促使了“药价虚高”、老百姓“看病贵”等问题的产生。因此,国家多次对全国药品生产成本和市场价格进行调查。2007年5月,国家发展和改革委员会开展《药品生产成本和市场价格》调查,范围包括中标价格调查、成本调查、批发企业购销价格调查、零售价格调查。2011年3月,国家发展和改革委员会颁发了《关于开展全国医药卫生服务价格大检查的通知》(发改价检[2011]501号),对药品生产经营企业、医疗卫生机构和药品集中采购工作机构价格和收费行为进行调查;2011年11月,颁发《药品出厂价格调查办法(试行)》(发改价格[2011]2403号),2012年3月出台《关于加强药品出厂价格调查和监测工作》(发改办价格[2012]693号),即国家发展和改革委员会以药品出厂价为基础,对药品价格和流通成本进行全面调查,作实质性调整。药品生产成本与药品流通费用有所不同。商业公司或医疗机构为客户提供的是服务或无形产品,在其成本系统中常常采用的分批成本法,将成本分配于众多相近的产品或服务,然后计算平均的单位成本。分批成本法间接费用的分配方法是一个企业战略和伦理的问题,改革当前医疗机构药品成本一揽子方案,是理顺药品流通成本的关键问题。

3.2 医疗机构基本药物零差率方案 2009年新医改革中,我国政府提出“基层医疗机构基本药物零差率”的药品保障供应机制,行政手段直接抑制医疗机构药品流通成本,如 2009年国务院成立由 9个部门组成的“国家基本药物工作委员会”;8月18日,中央政府发布了《国家基本药物目录管理办法(暂行)》和《国家基本药物目录·基层医疗卫生机构配备使用部分》(2009版)。2010年12月,国务院医改办印发《关于建立健全基层医疗卫生机构补偿机制的意见》,逐步推行医疗机构基层药物零差率方案。陈竺[7](2010)针对基层医疗卫生机构实施基本药物零差率补偿不到位问题,提出需要加快落实财政补助,推进建立基本药物多渠道补偿机制。医疗机构基本药物零差率方案的实质,也是对医师知识成本的无偿剥夺和忽视。药品价格主管部门针对医药分开核算和基本药物实行零差率的措施,有宏观视角和多种因素考虑:①配合地方政府落实相关的配套政策,通过积极引导,加快落基层医疗机构的财政补助;②建立基本药物多渠道综合补偿机制,建立政府财政补助、药事服务费、医药集团补贴相结合的机制;③建立医疗机构主动合理控制药品费用的长效机制,维护医院的正常运行,同时减轻患者的经济负担;④加强药品收支两条线管理、药品集中招标采购、药品收支结余资金的返还、门诊药房零售企业改革和试行药房托管等管理和模式的探索,从患者、医院、医师等多方面进行制度设计和方案优化。

3.3 医疗机构药事服务费方案 从药品生产环节到批发环节,再到销售终端,即药品最终是通过医疗机构和药店(社会药房)向消费者销售药品。医疗机构和药店的药品流通销售是不同的,医疗机构以医师知识成本为特征,而药店是以销售员为辅、消费者自选的销售模式。两种药品销售模式统一采用一揽子成本核算方式,影响着药品生产流通成本与药品价格,不适应市场发展的需要。

2009年4月,《中共中央国务院关于医药卫生体制改革的意见》中明确要求:“探索有效方式逐步改革以药补医机制。通过实行药品购销差别加价、设立药事服务费等多种方式逐步改革或取消药品加成政策”,旨在以药事服务费方式,推动药品流通成本一揽子方案的改革。一般来讲,药事服务费在于补偿药房的人员、场地、设施、设备、材料、管理等药事成本以及与药师调剂药品、提供相关专业服务。但医师诊断与治疗中所使用药品的知识成本增量,却未在药事服务费中体现,是以诊疗费来体现的。医师为患者使用(选择)药品的知识价值未充分体现前提下,其知识价值仍然会从药品回扣或其他相关费用中获得。因此,药事服务费推动药品流通成本一揽子方案的改革方式有待于商榷。

3.4 医疗机构流通成本ABC分配方案 我国现行的药品定价体制被概括为以一项法律、两项法规和国家发展和改革委员会发布的若干文件为依据,按照3种药品定价模式,通过2个管理层级,以4种定价机制,两次价格形成,最终确定医院处方药终端零售价格。这种定价模式下的“成本计算”和“质价关系”备受诟病。

药品流通成本ABC法是基于活动的成本管理,是根据作业活动耗用资源的情况,将资源耗费分配给作业;再依照成本对象消耗作业的情况,将作业成本分配给成本对象[8]。针对医疗机构销售环节实际差价率的国家相关规定和医疗机构实际运营情况,医疗机构销售环节实际差价率应属于药房储备、分发、管理等费用,采用新的成本核算体系,将药品流通加成率一揽子方案转变为ABC法,并与药品批发和药店药品销售的成本分摊相一致,将药事服务费解释为临床医师和临床药师的药学服务费,体现医疗机构临床医师和临床药师知识成本的投入与利益[9]。医疗机构流通服务成本的ABC分配方案,一定程度上可以缓解医疗机构补偿机制不足的窘境;另一方面,使医疗机构的整体利益与个人的药品回扣潜规则之间产生博弈,政府的适当引导可使得医疗机构药品销售回归理性与回扣“顽疾”消除。

4 结束语

医疗机构药品流通成本体系不同于药品生产企业成本体系,不能采用流通成本倒扣作价或顺价作价法等一揽子成本分配方案,应采用基于活动的成本管理,即 ABC法。基于目前我国医疗机构药品流通成本体系,采用基本药物零差率和药事管理服务费,是不能从根本上解决“药价虚高”“药品回扣”等问题。从倒扣作价到顺加作价法,再到基本药物零差率,再到 ABC法,医疗机构流通成本分配改进方案,仍有很长的改革路要走。

[1] 宋则.关于生产与流通成本结构变化的研究——商品流通成本绝对上升和相对上升的新趋势[J].价格理论与实践,2012(7):11-12.

[2] 臧跃茹,孙学工,王蕴,等.深化中国药品流通体制改革的对策与建议[J].经济研究参考,2014(31):51-71.

[3] 隋铁军,王刚,金艳华.药品流通领域的成本控制[J].财经界(学术版),2013(1):77-78.

[4] 许崴.试论知识成本及其补偿方式[J].财经科学,2003(6):43-47.

[5] 于军.基层医疗机构药品流通现状与对策分析[J].中国当代医药,2011,18(6):134-135.

[6] 陆瑜,邵志高.药品市场流通系统结构及流通成本研究[J].中国药房,2010,21(24):2227-2230.

[7] 陈竺.用制度创新解决卫生改革与发展难题[N].健康报,2010.

[8] 温坤,邢莲平.我国采纳 ABC法的现实基础[J].会计研究, 1996(5):16-17.

[9] 廖宏福.基于ABC法和TCC法的企业营销成本分析及研究[J].广西大学学报(哲学社会科学版),2012,34(3):53-59.

Medical Institutions drug Circulation cost Allocation Method

Zheng Shuping Wang Guangping

Reconstruction of medical institutions drug circulation cost system,is the implementation of the new medical reform policy"see a doctor difficult,expensive medical treatment"is one of the effective ways to policy objectives.Analysis of drug production and circulation cost of medical institutions,the circulation cost and pharmaceuticals price regulation based on key issues,in this paper the essential drugs zero error rate and pharmaceutical service fees scheme of physician knowledge cost,package for distribution plan cost of drug circulation,put forward the implementation of medical drugs circulation of activity-based costing(ABC method)of the improved scheme.

Medical institutions;Drugs;The cost of circulation;The ABC method

R954

A

1673-5846(2015)03-0023-04

1上海市嘉定区真新社区卫生服务中心,上海 201824

2上海市食品药品安全研究中心,上海 200233