高危行业企业固定资产折旧计算汇总表中提足折旧填列方法的讨论

2015-12-09宋玲玲

◎ 文/宋玲玲

高危行业企业固定资产折旧计算汇总表中提足折旧填列方法的讨论

◎ 文/宋玲玲

高危行业企业因使用提取的专项储备形成固定资产其提足折旧资产原值在报表中的填列方式。

高危行业;固定资产;专项储备;提足折旧;填列方法

固定资产的折旧是对固定资产因使用而产生损耗的一种计提,以便在固定资产结束使用寿命时有足够的资金再购置新设备。一般情况下企业对外报出的固定资产报表有:固定资产及累计折旧增减变动表、固定资产折旧明细表和固定资产折旧计算汇总表,前两个表将资产原值与折旧的增减情况很详尽的列示出来,故折旧计算表一般不被人关注,也不会去关注已提足折旧仍然在使用的固定资产原值,但固定资产折旧计算汇总表(以下简称折旧计算表)对外披露提足折旧的资产原值,向经营者提供在用固定资产已经提足折旧和未提足折旧的资产的原值及折旧额,以便了解企业生产力状况,做出正确的决策与判断。

高危行业企业因使用提取的专项储备形成固定资产的,在确认为固定资产的同时,按照形成固定资产的成本冲减专项储备,并确认相同金额的累计折旧,即借记“专项储备”科目,贷记“累计折旧”科目。该固定资产在以后期间不再计提折旧。高危行业企业指煤矿、非煤矿山、危险化学品行业、烟花爆竹行业、民用爆破行业等行业。现就高危行业企业该类资产在折旧计算表中的填列容易出现的问题进行讨论。

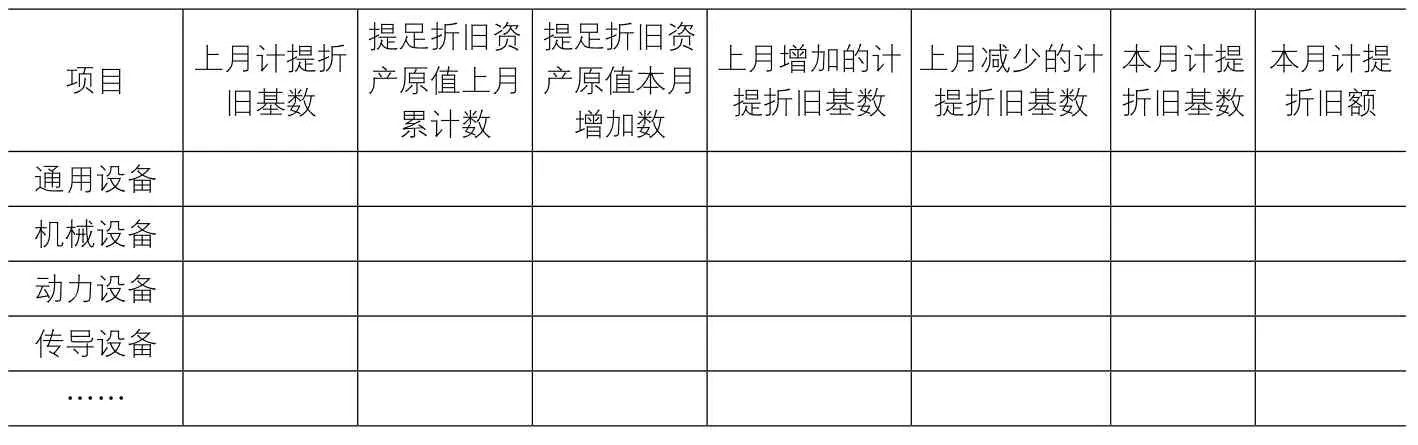

该表的格式如表1:

表1

该表的勾稽关系:本月计提折旧基数=上月计提折旧基数-提足折旧资产原值本月增加数+上月增加的资产原值-上月减少的资产原值。各列数据填列在此不一一赘述, 重点讨论提足折旧资产原值本月增加数的填列,该数确定无误后,本月计提折旧基数即是准确的,那么同当月计提折旧额也是匹配的。

下面分两种情况讨论:

一、独立核算且无多级层的企业

独立核算且无多级层的企业,该表的填列相对简单很多。

首先,该行业确认固定资产并计提折旧后,录入卡片信息。当月因全额计提折旧冲减专项储备的固定资产,在录入卡片信息的时候,全额折旧在“累计折旧调整”处填列,以后期间不再计提折旧。此类资产因参与了当月折旧的计算,故要作为一个特殊情况来考虑。

填列折旧计算表的“提足折旧资产原值本月增加数”列数据时,需要在固定资产卡片中逐类过滤。以其他建筑物为例,设置本月的过滤条件,类别等于其他建筑物,且本期折旧额为0,且剩余寿命等于0

根据这个条件过滤出来的其他建筑物资产清单,包含前期至本期所有提足折旧的固定资产。此时需要我们根据调出来的资料进行分析,用调出来的固定资产原值合计数减去本表上月的折旧计算表上其他建筑物“提足折旧资产原值上月累计数”列数字,其差额就是本月其他建筑物“提足折旧资产原值本月增加数”,填列在该列即可。当月新增卡片中全额计提折旧使用安全储备的资产原值,则人为加在本列填列,同时在“上月增加的折旧计提折旧基数”列填列。其他资产类别方法同上。

经过公式“本月计提折旧基数=上月计提折旧基数-提足折旧资产原值本月增加数+上月增加的资产原值-上月减少的资产原值”运算,即可得出正确的本月计提折旧基数。经过这样的操作后,使得当月的计提折旧额与折旧基数就是匹配的。(下月人为在本表“提足折旧资产原值本月增加数”、“上月减少的折旧计提基数”列填列)。正确反映出企业当月的提足折旧资产原值。

图1

二、层级较多,需进行报表合并的企业

如果企业层级较多,需进行报表合并的单位,该表的填列就需要会计人员多加注意。如:某矿山公司。该公司及其下属单位都是独立核算。在固定资产方面的管理模式为:所有资产采购及项目转增资产在公司核算,再由公司下拨给各下属单位。涉及专项储备的资产就要连同计提的折旧同时下拨给下属单位。因该资产在公司参与计提折旧,故其应纳入公司的本月计提折旧基数,这里要注意上月计提折旧基数一定,所以该基数要人为的在“上月增加的固定资产原值”列填列。这样,本月计提折旧基数同本月计提折旧才是匹配的。这里需要强调的是,这种情况下本月计提折旧基数既包含公司自有资产卡片原值,同时也要包含在账务上全额计提折旧下拨下属单位的资产原值,而非只对应公司的资产卡片。满足勾稽关系:提足折旧资产原值上月累计数+提足折旧资产原值本月增加数+本月计提折旧基数=上月期末固定资产原值。

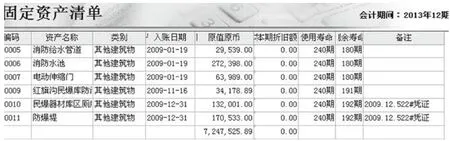

(一)以公司固定资产其他建筑物类为例,11月提足折旧资产原值为7,247,525.89元,填制12月提足折旧原值。过滤公司其他建筑物类固定资产卡片资料,过滤条件同上图,提足折旧原值资料如下图(表上部有隐藏,以下图片如本图):

如图1所示,本月其他建筑物卡片提足折旧资产原值为7,247,525.89元,与11月相同,没有增加,故在“提足折旧资产原值本月增加数”列填0;

公司12月使用专项储备形成的资产账务资料如下:

下属**单位新建**工程转增资产373,063.00元,并全额计提折旧,同时下拨该资产及折旧373,063.00元;**改造工程转增资产1,060,000.00元,并全额计提折旧,同时下拨该资产及折旧1,060,000.00元;

从以上资料看出,本月下拨给下属**单位资产共1,433,063.00元,同时下拨全额折旧1,433,063.00元,因该部分折旧参与了本部折旧的计算,在本月折旧额中反映了,故在“上月增加的资产原值”列人为增加1,433,063.00,元,使其构成本月计提折旧基数,同当月折旧额匹配。

需要注意:当月验证勾稽关系:提足折旧资产原值上月累计数+提足折旧资产原值本月增加数+本月计提折旧基数=上月期末固定资产原值,同上月末固定资产原值会有一个差额,就是当月增加的专项储备资产的金额,其他建筑物类固定资产1,433,063.00元,在次月折旧计算表的“上月减少的资产原值”列填列,即可满足所有的勾稽关系,消除对本表造成的影响,且和卡片资料一致。

(二)下属单位当月收到公司下拨全额折旧的资产,录入卡片信息的时候其折旧在“累计折旧调整”处填列,本月本表不做任何不反映,下月在“提足折旧资产原值本月增加数”、“上月增加的计提折旧基数”列同时列示,此类卡片是一个特殊情况。下属单位12月其他建筑物类固定资产提足折旧卡片信息如图2:

图2

由于当月连同资产下拨的折旧,在累计折旧列列示,同时也是当月新增的资产,故在过滤本期折旧额等于0的资产时,一同过滤出来了,该图过滤出本期折旧为0的资产原值共计152,277,443.74元,后4个资产,从入账日期上看是下属单位本月收到的全额计提折旧的其他建筑物类固定资产,共1,433,063.00元,同公司账务吻合。下属单位 12月提足折旧资产原值数为152,277,443.74-1,433,063.00=150,844,380.74元,

过滤11月的提足折旧资产原值,为150,844,380.74元。

那么,由11月与12月的过滤结果来看,本月增加提足折旧资产原值为0,即:150,844,380.74-150,844,380.74=0元,填列在“提足折旧资产原值本月增加数”列。

让我们来检验该表填列的正确性:

首先过滤出该类资产全部卡片情况如图3:

图3

过滤出当月其他建筑物类资产信息,资产原值合计205,534,109.25元。

再过滤出本月折旧不为零的其他建筑物资产原值资料如图4:

图4

过滤出本月参与计提折旧的固定资产信息,资产原值合计为53,256,665.51元。

验证:该类全部资产原值205,534,109.25元-本月计提折旧基数53,256,665.51元=提足折旧资产原值152,277,443.74元(含当月收到的全额折旧资产)。勾稽成功。本月收到公司下拨的全额折旧资产,下月在本表“下月提足折旧资产原值本月增加数”、“上月增加的折旧计提基数”同时填列。

当公司报表和下属单位合并时,本月便能准确反映该企业已经提足折旧的资产原值,和本月的计提折旧基数 。特殊情况全部在公司层级反映,便于管理。

由上述讨论可以看出本表的填列并不难,关键是要细心,公司层面要了解购置资产的情况,下属单位要清楚接受到的资产的性质。每类资产都要逐一过滤筛选,每种特殊情况都要考虑到。

(作者单位:金堆城钼业股份有限公司矿冶分公司)