公司治理对企业绩效的影响——一项基于Logit回归模型的研究

2015-09-10李海涛

李海涛,肖 明,李 强

(北京科技大学 东凌经济管理学院,北京 100083)

0 引言

中国的上市公司经历了二十多年的发展,现代的公司治理结构与治理机制已经逐步建立起来,但是仍然存在诸多问题,理论界和实务界都对影响公司治理结构的诸因素对公司的经营业绩产生怎样的影响,应该如何来完善治理结构这些问题很感兴趣。

在公司治理与企业绩效的关系这一研究领域,已经有了相当多的成果。这些研究大部分是针对某一个特定的因素进行设计和展开,例如探讨某个公司治理变量对企业业绩的影响,公司治理对企业业绩影响的传导机制等问题,研究的方面包括董事会战略委员会、境外背景独立董事、关联交易、行政型治理等治理因素,以及技术创新、业务多元化与国际多元化、资本结构等的影响机制[1-8],取得了一些很好的成果。

然而,这些的研究往往关注正常盈利的公司,为了保持样本不被太多其他因素干扰,在进行样本选择时会将ST公司剔除,这其中也包含着许多亏损上市公司。亏损上市公司作为上市公司中的一个特殊群体,其本身具有一些其他公司所不具有的特征,将这些公司剔除出研究样本导致研究中遗漏了许多未被发掘的信息。另外,已有关于会计信息的研究结果表明,为了满足配股条件或者避免被ST等原因,上市公司会采用一些方法粉饰报表,这使得一些仅采用盈利公司进行的研究所采用的样本可信性受到影响。

另一方面,研究者在对亏损上市公司进行研究时更多地关注其盈余管理、股票价格等问题,但目前还没有人探讨过亏损公司这一特殊群体所具有的独特的公司治理特征。“企业利润为负”这一状况也许包含着更多值得人们琢磨的因素,公司亏损这一现象也蕴含着更多关于公司治理的信息,研究者应该给予亏损公司的公司治理特征更多的关注。

为此,我们希望能够在公司治理与企业绩效这一研究上给予亏损公司一些关注,探讨亏损上市公司这一特殊群体的公司治理特征。

1 文献综述

已有的对亏损公司的研究,主要是从亏损公司的盈余管理行为,信息操纵行为以及股票定价等问题展开。对亏损公司的公司治理特征还很少有人给予关注。

对于Logit逻辑回归模型的应用多集中于财务预警模型的建立,而没有用于研究公司治理因素对公司亏损与否的影响。

而关于公司治理对企业绩效的影响的文献就相当多了。公司治理因素对上市公司损益的影响问题可以归结到公司治理与绩效的关系问题中。国内外关于公司治理对公司绩效的影响研究大多基于委托代理理论,从股权结构、董事会、管理层等方面展开讨论。

1.1 股权结构与公司绩效关系方面

关于股权结构与公司绩效关系的研究,最早可以追溯到1932年,Berle和Means研究认为,现代公司的股权结构相当分散,由于小股东与职业经理人的利益目标不一致,从而小股东无法实现对经理人员形成有力的监督,职业经理们有可能会损害股东的利益。这种观点的意思是说,公司股权结构越分散,公司绩效越差;反之,公司股权相对集中,公司绩效会提高。Berle和Means的观点一直被西方理论界广泛认可,直到1983年,Demsetz提出股权结构是上市公司股东追求利润最大化的内生约束,与公司利润水平的决定因素相比,股权结构的集中程度与公司利润的增加没有什么相关关系。

西方学者针对上述两种观点开展了许多实证研究。其中,Demsetz[9]通过对1980年511家美国上市公司的会计利润率和股权集中度指标进行回归分析,发现当把股权结构作为内生变量时,会计利润率与公司所有权集中度没有显著的相关关系。Holderness和Sheehan[10]通过对拥有绝对控股股东的上市公司与股权较为分散的上市公司(第一大股东持股比例小于20%)进行经营业绩的比较分析,结果发现会计利润率与托宾Q值之间的相关性不显著,因此得到公司股权结构与公司绩效之间无相关关系的结论。

同时也有一些实证研究发现股权集中度与公司绩效存在正的相关关系。如Zeckhauser和Pound[11]发现,在被划分成容易监控的行业中,股票价格与公司盈余的比率随股权集中度的增长而增长。

国内关于股权结构与公司绩效关系的研究中,张红军[12]采用中国上市公司1998年的截面数据,分析股权结构与公司绩效的关系,结果发现股权集中度与公司绩效之间存在正相关关系。朱武祥、宋勇[13]以家电行业20家上市公司为样本,分析了股权结构与企业价值的相关性,结果发现股权结构与企业价值并无显著相关性。白重恩等[14]选择第一大股东的持股量为股权集中度的代理变量,托宾Q为市场价值的代理变量,结果发现企业的市场价值托宾Q值和公司的第一大股东持股量之间存在U形关系。

1.2 董事会治理结构与公司绩效关系方面

国内外关于董事会治理结构与公司绩效关系的研究主要从董事会规模、独立董事和董事长、总经理两职合一等方面开展。

在国外的相关研究中,Yermack[15]开创性地对董事会规模对公司绩效的影响进行了实证研究,以1984-1991年452家美国公司为研究对象,研究结果发现,董事会规模与公司价值之间呈现负相关的凹性曲线关系。Bhagat和B1ack[16]采用托宾Q作为公司价值的代理变量,结果未发现独立董事比例与公司价值之间的存在相关关系。

在国内的相关研究中,孙永祥[17]采用1998年上市的519家A股公司作为样本进行研究发现,我国上市公司董事会规模与公司绩效之间也存在负相关关系,因此提出控制董事会规模可能会有利于我国上市公司绩效的提高。胡勤勤、沈艺峰[18]发现,中国上市公司的经营业绩与独立董事之间存在不显著的相关关系,独立外部董事只在一定的比例范围有助于改善上市公司的经营业绩。谭劲松[19]对我国上市公司进行研究发现,独立董事人数与公司绩效存在粗略的正相关关系,但董事会中独立董事比例与公司业绩之间没有任何相关性。白重恩[14]的研究结果显示,提高外部董事所占比例将有助于提升公司的市场价值。

关于两职合一与公司绩效关系的研究中,孙铮 等[20]运用主成分分析和Logit回归,选择沪市公司董事的兼职情况和学历水平作为变量,研究结果表明,上市公司的关键人物在兼任母公司的董事长、总经理或党委书记的情况下,公司被显著地划分为“好公司”;上市公司董事整体的学历水平也对公司的业绩产生显著影响。吴淑琨[21]通过对深交所上市的公司1997-1999年的数据进行实证分析,结论发现在控制影响公司绩效的有关变量的情况下,两职合一情况与公司绩效存在负相关关系,但相关性不显著。

1.3 于管理层激励与公司绩效关系方面

关于管理层激励与公司绩效关系的研究中,大部分国内外学者认为管理层激励与公司业绩之间存在显著正相关关系。Hall和Liebman[22]以美国近100家公众持股最大的商业公司为研究样本,对其管理层报酬与公司绩效的关系进行的实证研究发现,管理层报酬与公司绩效显著正相关,而这完全是由管理层所持股票和股票价值的变化引起的。同时也有一些研究发现管理层报酬所产生的激励效应并不显著。

在国内的相关研究中,郝臣、徐伟和李礼[23]对2004年38家中小企业板上市公司进行实证研究发现管理层持股对管理层的长期激励效果不明显。董事持股比例、董事薪酬和总经理薪酬均与公司绩效正相关,均通过显著性检验,这反映董事的薪酬和持股起到很大激励作用,总经理薪酬也发挥了激励作用。吴文华和康平[24]的研究结果表明,管理层持股对提高企业绩效的作用越来越明显,且不存在经营者利用职权增加持股比例以牟取私利的现象。

综上所述,国内外关于公司治理与公司绩效关系的研究已经比较成熟,但在研究方法方面,在实证研究中大多采用多元线性回归方法,回归模型比较单一,对于Logit回归的运用较少。研究内容方面目前还没有专门针对亏损上市公司的公司治理特征进行的研究。而且通过阅读文献,我们还发现在研究结果上许多研究者的研究得到了不同甚至截然相反的结果,原因有可能是样本选择和数学模型的影响。

因此,本文在已有研究的基础上,专门集中于亏损上市公司这一上市公司中的特殊群体进行研究。在探讨亏损公司与盈利公司公司治理的不同特征时采用样本配对T检验方法,探讨公司治理对企业业绩的影响问题时采用Logit回归模型方法。

2 样本、数据与变量

2.1 样本选择与数据来源

本文的研究对象是亏损上市公司这一特殊群体的公司治理特征。由于2007年实行了新的会计准则,使得会计信息出现一些变化,新旧准则不宜放在一起进行比较,因此本文将样本选择区间定位在2007年至2010年间。通过对国泰安中国上市公司财务报表数据库中2007-2010年间773家次当年净利润为负的上市公司进行筛选,选取了其中在A股主板上市的653家次上市公司作为本项研究的亏损样本组。

接下来根据以下样本配对原则,为每一家样本组公司选取一家同年净利润为正的配对公司,组成配对组。样本配对原则如下:

(1)交易所:与样本在同一家交易所上市;

(2)行业:在满足前1条的前提下,与样本同行业,行业的规定标准按照证监会的分类标准;

(3)盈利:在满足前2条的前提下,与样本组同年的净利润为正;

(4)规模:在满足前3条的前提下,与样本在当年的资产总额最接近,差异在[-30%,30%]范围内;

(5)上市年龄:在满足前4条的前提下,与样本的上市时间最接近;

(6)时间区间:在满足前5条的前提下,所有样本需要的数据,控制组公司在相应的年份也能公开获得。

表1 样本的选取情况

在同时满足以上配对条件下,653家次亏损样本组公司中有98家次未找到合适的配对公司。因此,本文最终以555家次亏损样本公司和555家次配对公司作为研究对象。

2.2 变量的设计

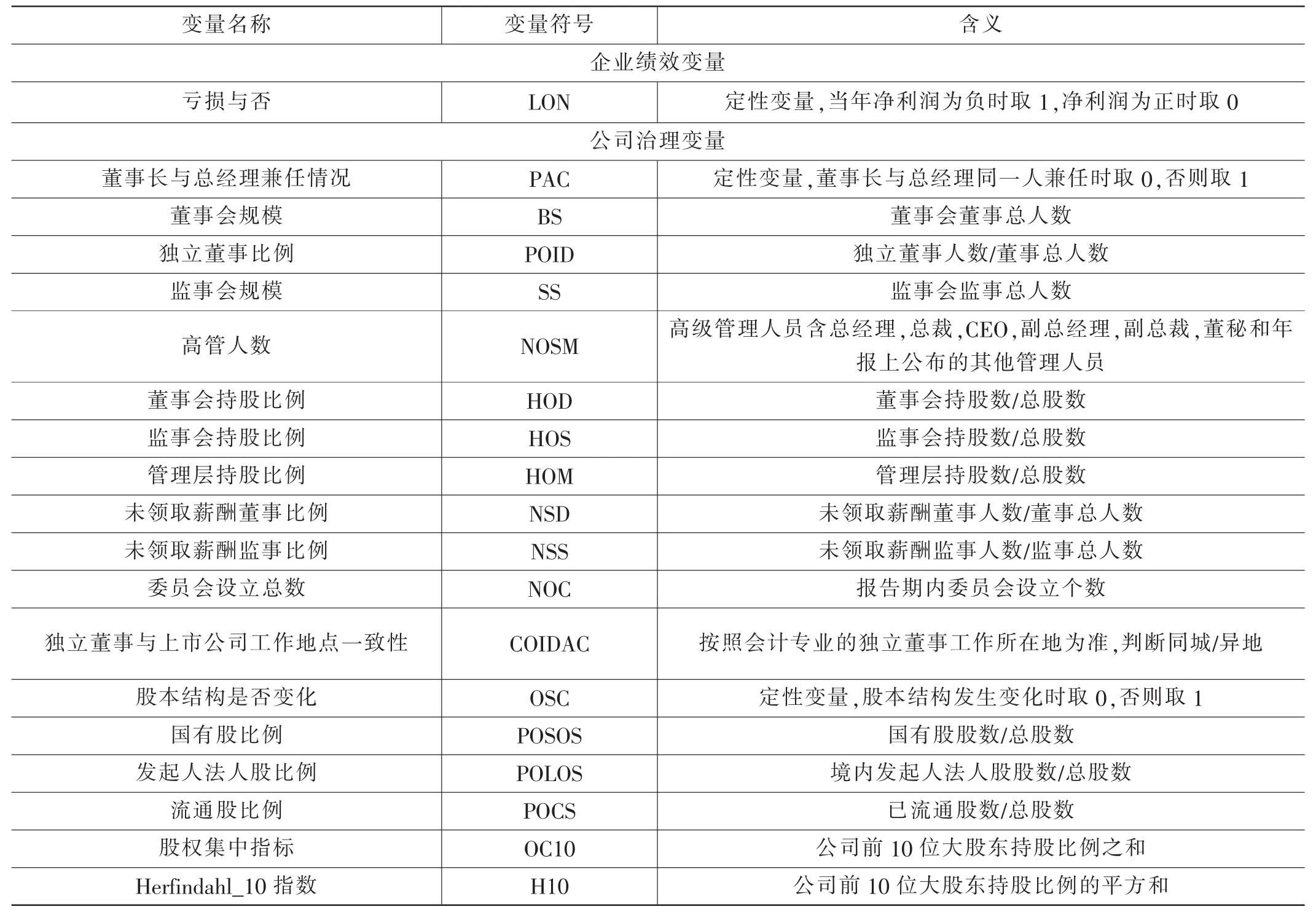

根据研究的需要,结合变量数据的可获取性,本文构造了企业业绩变量和公司治理变量两类变量。

表2 变量的设计和描述

企业绩效变量采用“亏损与否(LON)”这一指标,来自于会计净利润,是定性变量,当年净利润为负时取1,净利润为正时取0。

对于公司治理变量,结合之前的研究从股权结构、董事会、管理层等方面展开讨论这一基础,我们设计的公司治理变量也包括董事会和管理层以及股权结构等几方面的内容。

具体的变量名称及含义如表2所示。其中独立董事比例、董事会持股比例、监事会持股比例、管理层持股比例、未领取薪酬董事比例、未领取薪酬监事比例、国有股比例、发起人法人股比例、流通股比例等变量的取值为根据CSMAR数据库获取的原始数据计算得到;董事长与总经理兼任情况、董事会规模、监事会规模、高管人数、委员会设立总数、股权集中指标、Herfindahl_10指数等变量的取值为从CSMAR数据库中直接获取。

3 亏损公司治理特征的实证研究

在实证研究阶段,我们首先运用配对样本T检验的方法分析了亏损样本组和配对样本组在公司治理结构特征方面的差异,然后运用逻辑回归方法分析了公司治理因素对公司经营亏损或是盈利的影响。各部分的分析结果均来自于STATA 12.0统计软件包的运算输出结果。

3.1 理论分析与研究假设

3.1.1 董事会特征对公司经营亏损或盈利的影响

独立董事制度在一些西方国家被证明是一种行之有效、并被广泛采用的制度。一般而言,独立董事制度有利于改进公司治理结构,提升公司质量;有利于加强公司的专业化运作,提高董事会决策的科学性;有利于强化董事会的制衡机制,保护中小投资者的权益;有利于增加上市公司信息披露的透明度,督促上市公司规范运作。基于以上分析,假设1a:亏损样本组独立董事比例显著低于配对样本组,独立董事比例越高,公司发生经营亏损的可能性降低。

如果董事的薪酬仅包括基本工资和对已完成业绩的年度奖励,那么他们更可能追求自身利益最大化而损害股东利益。董事拥有适度的持股权可以缓和其与股东之间的利益冲突。目前,我国多数上市公司董事会持股比例处于相对较低水平,对于持股董事来说,拥有公司股权使他们相应承受着自身决策所带来的后果,持股比例越大,董事更可能做出符合股东利益的投资决策,进而改善公司的经营绩效。基于以上分析,提出假设1b:亏损样本组董事会持股比例显著低于配对样本组,董事会比例越高,公司发生经营亏损的可能性降低。

董事长与总经理两职合一有利于提高管理层的创新自由度,但对总经理等高层管理团队监督的有效性可能被降低。而两职分离虽可以增强董事会的独立性,但又可能会损害管理团队的创新动力。对现阶段我国上市公司来说,两职是否合一与其绩效之间并没有显著的联系。基于以上分析,提出假设1c:董事长与总经理兼任情况在亏损样本组和配对样本组之间无显著差异。

虽然一些学者针对董事会规模最优化问题取得了一些研究成果,但目前尚未形成较为统一的观点。随着我国证券市场的不断发展和规范,上市公司董事会制度的建立和实施也不断完善,目前我国上市公司董事会规模大多保持在9人左右,其对于公司经营绩效的尚未呈现较明显的影响。基于以上分析,提出假设1d:董事会规模在亏损样本组和配对样本组之间无显著差异。

3.1.2 监事会特征对公司经营亏损或盈利的影响

委托代理理论和信息不对称理论认为,由于现代企业的所有权与经营权分离,导致了委托人和代理人之间的信息不对称,从而产生了代理冲突。代理人需要通过持股或者领取薪酬的手段来解决代理冲突。对监事而言,这种代理冲突的缓和就是其更愿意积极履行监督职责并提供高质量的会计信息。因此,对监事会成员的进行一定的激励会大大加强其监督的有效性,从而降低公司发生亏损的可能性。基于以上分析,提出假设2a:亏损样本组监事会持股比例显著低于配对样本组,监事会比例越高,公司发生经营亏损的可能性降低。

根据《公司法》第124条第1款规定,“股份有限公司设监事会,其成员不得少于三人。监事会应在其组成人员中推选一名召集人。”因此,我国上市公司大多按照相关规定设置了3到4名监事。基于以上分析,提出假设2b:监事会规模在亏损样本组和配对样本组之间无显著差异。

3.1.3 股权结构特征对公司经营亏损或盈利的影响

在股权集中程度较高的情况下,可以实现对经理人员形成有力的监督,管理层损害股东的利益的行为发生的可能性降低。同时大股东可能会基于再融资的动机,极力提高公司经营业绩,从而降低公司发生亏损的可能性。基于以上分析,提出假设3:亏损样本组股权集中度显著低于配对样本组,股权集中度越高,公司发生经营亏损的可能性降低。

3.1.4 管理层特征对公司经营亏损或盈利的影响

在解释管理层持股与公司绩效的关系时,利益趋同假说认为,随着管理层所有权的增加,拥有剩余索取权的管理者和股东的目标函数渐趋一致。因此,管理层持股有助于降低代理成本和提高企业价值,从而降低公司发生亏损的可能性。基于以上分析,提出假设4:亏损样本组管理层持股比例显著低于配对样本组,管理层持股比例越高,公司发生经营亏损的可能性越会降低。

3.2 配对样本T检验

3.2.1 描述性统计

表3 公司治理变量描述性统计

为了更加直观地认识亏损样本组和配对样本组在各公司治理结构特征方面的差异,本文首先采用描述性统计方法观测两个样本组的18个公司治理指标的均值比较结果。

表3显示了亏损样本组公司和配对样本组公司的治理变量描述性统计结果。

在亏损样本组公司中,董事长与总经理兼任情况的平均值为0.828 8,按照前述指标的定义,说明亏损样本组中董事长与总经理两职分离的公司所占的比例更高;董事会的人数处于4人到18人之间,平均值为9人左右,我国上市公司董事会大多设置7到9名董事,而目前对于董事会规模的研究尚未形成统一的认识;独立董事比例的平均值为35.27%,最大值达到67%左右,按照相关制度的要求,目前我国上市公司基本都设置了独立董事,但独立董事所占的比例尚未达到高水平;监事会设置的监事人数大多为4人;高管人数平均值为6人左右;董事会持股比例、监事会持股比例以及管理层持股比例处于较低水平;委员会设置方面基本按照相关制度要求设置了四大委员会。

在股权结构方面,国有股比例和发起人法人股比例仍处于较高水平;公司前10位大股东持股比例之和均值达到47.8%,Herfindahl_10指数平均值达到0.1294,说明股权集中度水平相对较高。

对于配对样本组的描述性统计显示,董事长与总经理兼任情况的平均值为0.814 4,说明董事长与总经理两职分离的公司所占的比例更高;董事会的人数处于4到17人之间,平均值为9人左右,与亏损样本组公司的情况基本一致;独立董事比例的平均值为36.45%,最大值达到71.43%左右,该指标高于亏损样本组;监事会人数和高管人数与亏损样本组的情况基本相同;董事会持股比例、监事会持股比例以及管理层持股比例同样处于较低水平,但高于亏损样本组;委员会设置方面同样多数设置了四大委员会。

在股权结构方面,国有股比例和发起人法人股比例与亏损样本组的情况基本相同;公司前10位大股东持股比例之和均值达到51.36%,Herfindahl_10指数平均值达到0.152 5,均高于亏损样本组。

3.3 公司治理特征配对样本T检验

3.3.1 董事会特征的配对样本T检验

表4独立董事比例(POID)检验结果表明,配对组样本的独立董事比例均值显著高于亏损组独立董事比例均值,结果支持了假设1a。由于独立董事具有独立性和专业性的特点,因此在独立董事比例相对较高的上市公司,董事会能够更好地发挥作用,从而做出相对独立和科学的经营决策,降低发生亏损的可能。

表4董事会持股比例(HOD)检验结果表明,配对组样本的董事会持股比例均值显著高于亏损组的董事会持股比例均值,结果支持了假设1b。说明适当提高董事会持股比例可以促进董事会做出符合股东利益的投资决策,进而降低发生亏损的可能。

表4董事长与总经理兼任情况(PAC)检验结果表明,亏损样本组的董事长与总经理兼任的情况高于配对样本组,但这一差异在统计意义上并不显著,这一结果使假设1c得到支持。

表4董事会规模(BS)检验结果表明,亏损样本组的董事长规模高于配对样本组,但这一差异没有通过统计上的显著性检验,这一结果支持了假设1d。说明董事会规模对于公司经营绩效无明显的影响。

3.3.2 监事会特征的配对样本T检验

表5监事会持股比例(HOS)检验结果表明,亏损组样本的监事会持股比例均值显著低于配对组的监事会持股比例均值,结果支持了假设2a。上市公司监事会持股比例越高,监事与公司的利益相关性越强,如果公司发生亏损也将损害持股监事的自身利益,因此持股监事可能会更好地行使监督权,以防止损害公司业绩和股东利益的行为,降低公司发生亏损的可能性。

表5监事会规模(SS)检验结果表明,亏损组样本的监事会规模均值显著高于配对组的监事会规模均值,但两组样本的监事会规模指标均值相差小于1,由于监事会规模变量使用上市公司监事总人数指标来具体衡量,因此,该差异并不能说明两组样本在监事会规模方面存在显著差异。结果支持了假设2b。

表4 董事会特征的配对样本T检验结果

表5 监事会特征的配对样本T检验结果

3.3.3 股权结构特征的配对样本T检验

表6 股权结构特征的配对样本T检验结果

表6股权集中度指标 (OC10)和表6 Herfindahl 10指数(H10)的检验结果表明,亏损组样本的OC10指数和Herfindahl_10指数均值显著低于配对组的 OC10指数和Herfindahl_10指数的均值,结果支持了假设3。OC10指数和Herfindahl_10指数代表了上市公司的股权集中度,指数越大说明股权集中度越高。在我国,上市公司股权集中度普遍较高。股权相对集中,投资者利益关系重大,提高直接监控公司的动力,有利于保持稳定和持续性。相反,不稳定的股权具有较强的投机性,暂时性和流动性较强。因此在我国股权相对高度集中更有利于公司治理结构的发挥,可以提高股东对公司的监控效率,从而促进经理层改善公司经营状况。

3.3.4 管理层特征的配对样本T检验

表7 管理层特征的配对样本T检结果

表7管理层持股比例(HOM)检验结果表明,亏损组样本的管理层持股比例均值显著低于配对组的管理层持股比例,结果支持了假设4。我国上市公司的管理层持股比例处于相对较低水平,随着管理层所有权的增加,有利于管理层作出有利于股东利益的经营决策,从而降低公司发生亏损的可能性。

4 逻辑回归分析

4.1 逻辑回归模型的建立

在配对样本T检验的基础上,我们运用Logit逻辑回归方法分析了公司治理因素对公司亏损或盈利的影响。

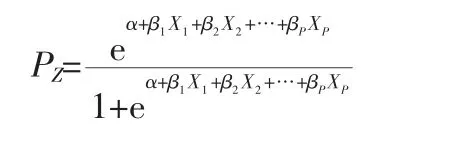

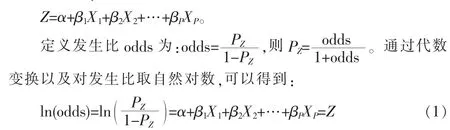

Ohlson在1980年第一个将逻辑回归应用于财务危机预警研究,并在之后被广泛应用。逻辑回归方程的基础形式为:

其中,PZ表示结果变量的发生概率;X1…XP为预测变量;Z为线性方程式:

通过式(1)可以看出,ln(odds)是独立变量 X1…XP的线性组合。逻辑回归分析的基本假定为,ln(odds)与自变量是线性相关的。对于X变量的分布没有任何假定,即预测变量可以是离散变量、连续变量或两者的任意组合。

我们将P定义为亏损发生的概率,1为亏损,0为不亏损。式中的Xi是各个公司治理变量,该公式对公司治理变量的形式没有任何假定,因为应用这一公式可以分析公司治理变量对公司是否发生亏损的影响,是符合公式使用前提的。

4.2 逻辑回归结果及分析

我们分别利用不同的公司治理因素指标构建Logit回归模型,得到表8中的最优回归结果。

表8 最优逻辑回归结果

表8最优逻辑回归结果表明,独立董事比例、监事会规模、董事会持股比例、管理层持股比例和Herfindahl 10指数均值5%的显著性水平下对公司亏损产生显著影响。

其中独立董事比例、管理层持股比例和股权集中度对公司亏损产生显著负影响。独立董事比例越高及股权集中度越高,公司治理更能发挥作用,可有效促进公司经营业绩;管理层持股比例越高,管理层自身的利益关系越大,其改善公司经营状况的动力越大,可降低公司发生亏损的可能。

监事会规模和董事会持股比例对公司发生亏损产生正影响,这与理论分析和前人实证研究结果不同,可能的原因是两组样本在这两方面的差异并不显著。

5 结论及建议

经过研究我们发现,公司治理的诸多因素对公司亏损产生不同的影响。亏损公司与配对的盈利公司在独立董事比例、监事会规模、监事会持股比例和Herfindahl_10指数等变量上上存在显著差异,Logit模型回归结果表明提高独立董事比例、管理层持股比例和股权集中度将降低公司发生亏损的可能性,而其他公司治理因素并未发挥显著的作用。

研究结果使我们了解到了亏损上市公司的公司治理情况,同时为探讨如何提高公司治理的效果提供了方向。其中的Logit模型在进一步发展后可为识别公司亏损提供帮助。

[1]周建,刘小元,覃彦玲,等.董事会战略委员会与企业绩效的相关性研究[J].山西财经大学学报,2008(8):62-69.

[2]张益明,张志华.中小上市公司资本结构、公司治理与企业绩效[J].山西财经大学学报,2011(11):73-86.

[3]于健南,石本仁,石水平.中国家族企业治理要素与企业绩效实证研究[J].山西财经大学学报,2008(3):73-81.

[4]魏锋,陈丽蓉.业务多元化、国际多元化与公司业绩[J].山西财经大学学报,2011(9):83-89.

[5]赵玉亮.行政型治理与企业绩效的实证分析[J].山西财经大学学报,2010(5):49-55.

[6]郭思永.关联交易、公司治理与企业绩效[J].山西财经大学学报,2008(6):70-76.

[7]马连福,高楠.股权结构、境外背景独立董事与公司绩效——来自沪市上市公司的证据[J].山西财经大学学报,2011(9):74-82.

[8]李宝新,岳亮.公司治理、技术创新和企业绩效的实证研究[J].山西财经大学学报,2008(3):90-95.

[9]Demetz.The Structure of Ownership and Theory of the Film [J].Journal of Financial Economics,1995(38):163-184.

[10]Holderness,Sheehan.The Role of Majority Shareholder in Publicly Held Corporation:AnExplanatoryAnalysis[J].Journal of Financial Economics,1988(20):317-346.

[11]R J Zeckhauser,J Pound.Are Large Shareholders Effective Monitors?An Investigation of Share Ownership and Corporate Performance.In:R.G.Hubbard, editor.Asymmetric Information, Corporate Finance, and Investment[M].Chicago:University of Chicago Press, 1990.

[12]张红军.中国上市公司股权结构与公司绩效的理论及实证分析[J].经济科学,2000(4).

[13]朱武祥,宋勇.股权结构与企业价值——对家电行业上市公司的实证分析[J].经济研究,2001(12):66-72.

[14]白重恩.中国上市公司治理结构的实证研究[J].经济研究,2005(2):81-91.

[15]D Yermaek.Higher Market Valuation of Companies with a Small Board of Directors[J].Journal of Financial Economics,1996(20):185-211.

[16]Bhagat,Black.The Uncertain Relationship Between Board Composition and Firm Performance [J].Business Lawyer,1999(54):921-963.

[17]孙永祥,章融.董事会规模、公司治理与绩效[J].企业经济,2000,10(5):13-15.

[18]胡勤勤,沈艺峰.独立外部董事能否提高上市公司的经营业绩[J].世界经济,2000(7):55-62.

[19]谭劲松,李敏仪.我国上市公司独立董事制度若干特征分析[J].管理世界,2003(9).

[20]孙铮,姜秀华,任强.治理结构与公司业绩的相关性研究[J].财经研究,2001,4(27):3-11.

[21]吴淑琨.股权结构与公司绩效的U形关系研究[J].中国工业经济,2002(1):80-87.

[22]Hall,Liebman.Are CEOs Really Paid Like Bureaucrats? [J].Quarterly Journal of Economics,1998(8).

[23]郝臣,徐伟,李礼.中小企业板上市公司治理若干特征分析——基于2004年38家中小企业板上市公司的实证研究[J].管理现代化,2005(5):62-64

[24]吴文华,康平.法人控股中小上市公司经营者持股与企业绩效——来自深圳市中小企业板的数据[J].经济与管理研究,2007(3):67-71.