苏宁转型“云商模式”对其盈利能力的影响分析

2015-05-30代文倩

代文倩

[摘 要]21世纪涌现的互联网技术改变了人们原有的生活和消费习惯。电商走红,传统零售业销售利润不断下滑,它们迫切地需要建立一个新的运行机制从而避免被电商吞噬。文章选择近年转型“云商模式”的苏宁公司作为分析对象,采用定量分析转型前后的财务数据,最终得出转型对苏宁盈利能力的影响。

[关键词]传统零售业;云商模式;盈利能力

[DOI]10.13939/j.cnki.zgsc.2015.44.077

1 研究背景

随着电商走红,传统零售业的改革迫在眉睫。2009年苏宁正式更名为“苏宁易购”,全线升级网上商城。2013年2月20 日苏宁拟更名为“苏宁云商”,2月21日正式宣布公司转型为“云商”零售模式。“电商+店商+零售服务商”是云商模式的大致概括。

苏宁现在不仅要与国美竞争,还必须面对更为强大的阿里巴巴、京东两大强敌。作为零售企业先锋,苏宁期望利用转型“云商模式”改变实体连锁店业绩下滑、电商亏损的窘境。但“云商模式”作为一种崭新的商业模式,其对公司盈利能力的影响尚且需要分析。

2 苏宁公司转型前后盈利能力分析

盈利能力指企业在一定时期里获取利润的能力。它是公司价值的核心要素、投资者投资决策的首选依据。本文分别从营业利润率、总资产报酬率、股东权益报酬率三个方面来进行分析。

2.1 生产经营

营业利润率表示每一元营业收入所带来的营业利润。

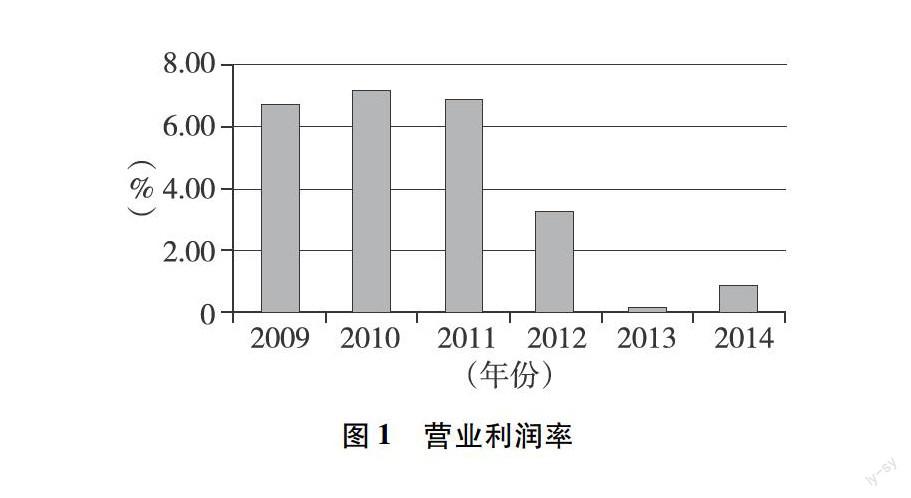

图1 营业利润率

如图1所示,2009—2011年苏宁营业利润率几乎稳定,2012年开始明显下降。笔者认为是电商抢占市场份额和2012年“电商价格战”恶性竞价所造成的。2013年蘇宁转型“云商模式”产生诸多费用,导致营业收入虽然上升,但利润却不断下降。

2.2 资产运营

资产的盈利能力反映每一元资产所带来的利润大小。总资产报酬率反映企业利用现有经济资源从而获利的能力。

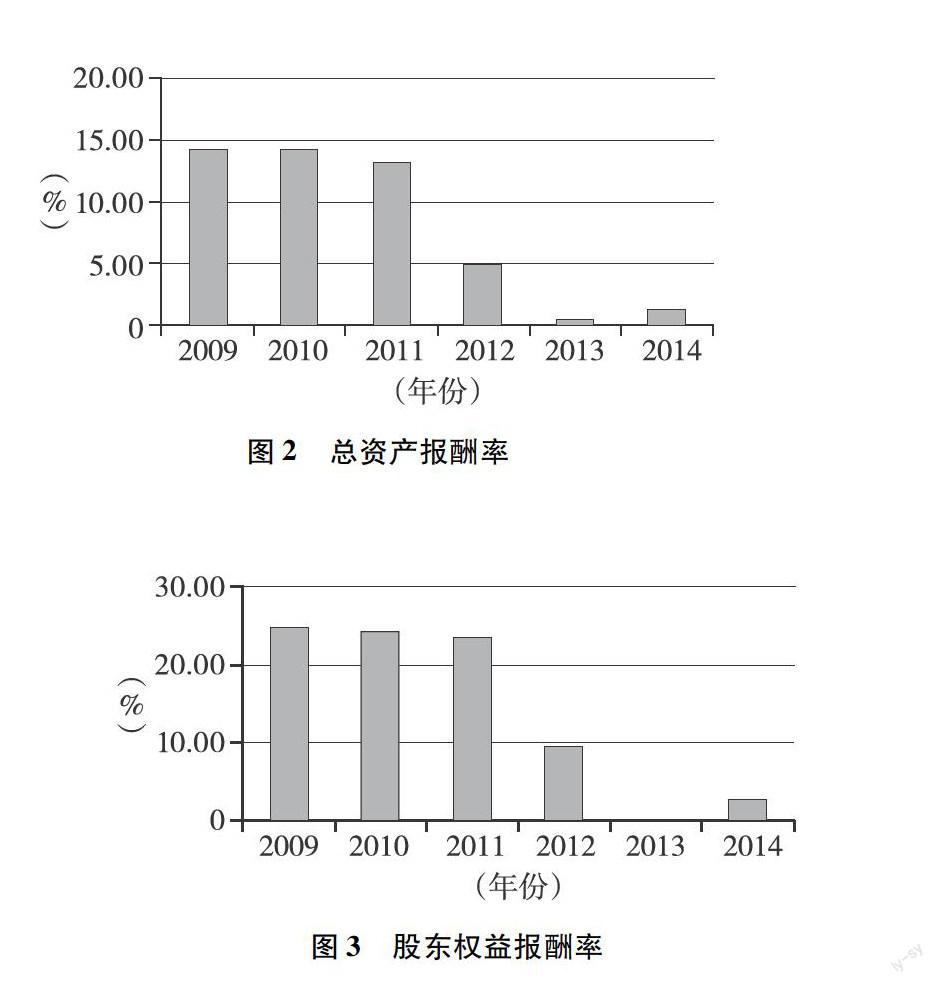

图2 总资产报酬率

本文研究年度内苏宁总资产年年递增,可息税前利润在2012年开始下降,导致总资产报酬率由基本稳定转为下降后略有回升(如图2所示)。该走势表明苏宁总资产的上涨幅度大于其利润的上涨幅度,即总资产的盈利能力不断下降。

2.3 股东权益

股东权益报酬率是一定时期里企业的净利润和股东权益平均总额的比率,反映企业股东获得投资报酬的高低。

图3 股东权益报酬率

如图3所示,2009—2011年股东权益报酬率略有下降,但在2012年电商的不断冲击以及“电商价格战”后,苏宁的股东权益报酬率猛降为9.61%。随后2013年构建电子商务平台致使净利润更少,股东权益报酬率继续下降。2014年公司经营战略逐渐明确,线上线下协同管理,该指标才有所回升。

3 盈利能力变化原因

纵观上述财务指标走势图,不难发现上述盈利能力相关指标都在2013年跌入谷底,2014年有所回升。下文着重分析苏宁2013—2015年上半年其相关指标变化的原因。

3.1 2013年分析

2013年相关财务指标下降的原因,一是市场环境的变化。据2013年中华全国商业信息中心数据报告,全国百家重点大型的零售企业销售额同比增速较上年放缓1.9%,连续两年增速下滑。

二是转型“云商模式”的成本较大。围绕“云商模式”,苏宁在2013年2月重造组织构架;6月推出线上线下同价;9月启动开放平台。公司先后在北京和硅谷成立两个研发中心,探索行业前沿的技术。2013年其研究开发支出共1.66亿元,同比增加44.67%。

三是公司力求迅速融合线上线下,采取双线同价策略,导致实体门店的销售毛利下降。而苏宁在2013年销售的主攻力量仍然是实体门店,这造成整个公司的利润下降。

四是为了更好地促进O2O融合,苏宁极力打造线下实体店。2013年5月苏宁的拉萨连锁店开业,至此实体店布局于中国大陆所有省份。同时,苏宁尝试在北京和无锡设立“红孩子”网站的实体店,希望增加线下产品的品类。

由此可见,由于成本的增大,2013年度苏宁虽实现营业收入增长7.05%,但归属于股东的净利润仅3.72亿元,同比下滑86.11%。

3.2 2014年分析

据中华全国商业信息中心的统计数据显示,全国百家重点大型零售企业2014年零售额同比增长仅为0.4%,其中家用电器类商品的零售额同比下降1.6%。苏宁的盈利指标能略有上升,足以见得其2014年度的经营优于其他同行企业。2014年公司实现销售收入共1089.25亿元,同比增长3.45%。其中第三、四季度同比增长分别为15.90%、16.31%,且互联网业务的同比增长分别为52.26%、42.25%。2014年度公司实现利润总额9.73亿元、归属于上市公司股东净利润8.67亿元,较上年同期分别增加573.62%、133.19%。

由此可见,通过不断地摸索前行,苏宁在2014年后半年已初步掌握线上线下融合的基本要领。

3.3 2015年分析

2015年上半年国内消费品零售总额仍较低迷,而线上销售保持高速增长,同比增长38.6%。随着O2O模式的逐步成熟,2015年上半年公司实现营业收入共630.37亿元,同比增长23.24%;其中互联网业务同比增长104.65%。公司实现利润总额4.72亿元、归属于上市公司股东净利润3.48亿元,分别同比增加146.01%、146.12%。

2015年利润整体有所上升的原因笔者认为有如下几点:

第一,苏宁采取双线产品差异化运营策略。即在不违背线上线下同价的同时也可以保证线上线下不同经营方式所需要的不同毛利。2015年上半年苏宁综合毛利率15.46%,同比增长0.4%。

第二,由于前期已经进行大量研发,故2015年上半年苏宁的研发支出较2014年上半年减少67.82%。

第三,苏宁推进门店端、PC端和移动端的进一步融合,从而满足消费者的各类购物需求。2015年苏宁升级核心店面,打造“云商模式”店面;PC端注重优化购物流程,開放平台,不断丰富商品品类;加强移动端推广,促进APP下载量,其销售占比不断提高。

第四,苏宁不断完善物流地域布局,现已包含一日三送、半日达、急速达等送货服务。物流服务能力的持续提高为线上线下更好融合提供了重要的前提条件。

4 苏宁与国美的横向比较

查阅财务报表可以发现苏宁和国美在2009—2014年中,营业收入均基本呈上升走势。但2012年国美和2013年苏宁的营业利润率、总资产报酬率、股东权益报酬率均降至最低。笔者认为其原因主要是2012年国美构建线上交易平台“国美在线”,2013年苏宁构建线上交易平台“苏宁易购”。两大网络平台的建造都需要巨大的成本,拉低了对应年份的利润总额、息税前利润和净利润。

5 转型对苏宁盈利能力的影响

由上文苏宁2009—2014年度和2015年半年度财务报表的纵向分析,以及与国美电器的横向分析,均可以得出转型前2009—2011年家电行业营业利润高,走势稳定。但在电商不断冲击之下,2012年家电行业利润率整体开始下滑。电商相互竞争抢占市场份额是未来市场的主流,是否还需要保留实体门店尚不能一概而论,但传统零售业发展电子商务平台是必然趋势。苏宁转型“云商模式”第一年因为成本较高致使利润率偏低,但在随后2014年和2015年相关的财务指标均有所回升。

2015年8月10日,阿里巴巴与苏宁云商达成全面战略合作。阿里将投资约283亿人民币参与苏宁的非公开发行,成为苏宁的第二大股东;苏宁将以140亿人民币认购阿里巴巴新发行股份。双方开启全面合作,通过优势互补为消费者提供更完善的商业服务,驱动中国零售行业的转型。

苏宁自身的“云商模式”单看已经有所成效,加之与阿里联手,苏宁不仅可以得到大额投资,而且入驻天猫商城将取得大量客户提升营业收入。笔者相信在电商走红、联手阿里、苏宁内部不断完善的三大驱动下,苏宁转型“云商模式”未来对公司盈利能力是积极的影响。

参考文献:

姚文英.我国油气开采与油气加工企业盈利能力辨析[J].会计之友,2012(22):43-45.