浅析欧洲量化宽松政策

2015-03-14南京师范大学范佳奕

南京师范大学 范佳奕

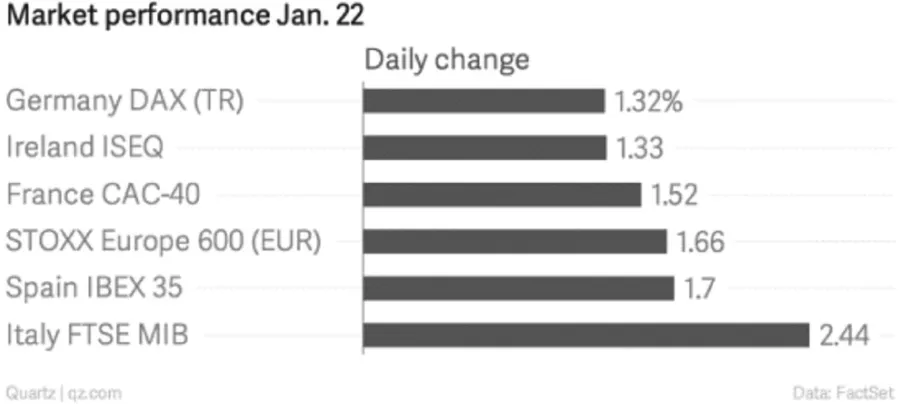

北京时间2015年1月22日8:30,欧洲央行行长德拉吉(Mario Draghi)宣布实施规模为1.1万亿欧元的量化宽松政策(QE),将从今年3月1日起,每月在二级市场购买600亿欧元政府与私人债券,并一直持续到2016年9月,为期18个月,总额高达1万亿欧元。期间将根据具体情况对政策期限作出调整,直到实现通货通胀率接近但低于2%的既定目标。由此,欧元区在美国、日本之后实行了QE政策。欧洲央行宣布实行QE后,市场随即作出反应。欧元兑美元汇率应声下跌超过2%,达到1比1.13,创下11年来新低。而欧洲股市则迎来重大利好,各主要国家股市均创出7年以来新高。包括法国、西班牙、意大利在内的欧元区国家债券利率则随即降至历史最低点,具体如图1、2、3所示。

图1 德国10年期国债收益率1月22日盘中走势

图2 近几年欧元对美元汇率

图3 欧洲股市1月22日表现

一、欧洲实施量化宽松政策的原因

欧洲央行推出QE之前,一直试图通过降低基准利率、实施存款负利率、长期再融资操作等工具进行宽松货币政策操作,但是经济一直无法恢复。可以说,QE是欧央行应对通缩和失业风险的无奈之举。正如市场所预期,欧洲中央银行宣布开启全面的量化宽松政策,外国媒体QUARTZ根据欧洲经济数据制作了几张图表,能充分说明欧洲央行为何被迫推出QE,主要表现在以下三点。

(一)欧元区失业情况十分严重

2014年12月,欧元区整体失业率依然高达11.4%,然而同期美国失业率水平为5.6%。其中的欧元区国家,希腊2014年10月的失业率为25.8%,西班牙、葡萄牙、意大利2014年12月的失业率分别在23.7%、13.4%、12.9%,欧元区核心国法国的失业率也在10%以上。

(二)经济几乎没有增长

根据2015年2月13日公布的数据显示,欧元区去年第四季度季调后GDP环比增长0.3%,去年第三季度环比增长0.2%。2014年全年,欧元区经济增长率为0.9%。

(三)促使欧洲央行采取行动的直接原因是通货紧缩

从2011年第三季度开始,欧元区通胀率不断走低。2014年12月,欧元区通货膨胀率达到-0.2%,这是继2009年10月通胀率为-0.1%之后首次出现负值,2015年1月欧元区通货膨胀率更是跌至-0.6%。其中,希腊、西班牙、保加利亚、波兰等国早已多个季度陷入通货紧缩。

二、美欧量化宽松政策的现实对比

美国在2008年次贷危机发生后,为了维持金融市场稳定,先后推出了三轮量化宽松政策。2014年10月29日,美国联邦储备委员会宣布结束债券购买计划,并承诺将在相当长的时间内把短期利率维持在零附近。由此,从美联储宣布从2008年11月的开始的第一轮量化宽松开始,持续六年之久的量化宽松政策正式宣告结束。综合美国如今的经济态势,可以说美国量化宽松政策达到了预期目的。美联储资产负债表从金融危机前的不到1万亿美元,上升到2014年底的4.5万亿美元。美国整个量化宽松规模超过3.5万亿美元,而且美国一直维持零基准利率至今。

欧洲央行在宣布实施QE时,已经比美国晚了六年,可以说欧洲QE有点姗姗来迟。这种政策上的后知后觉,可能会使欧洲的宽松政策效果大打折扣。除了实施政策的速度影响以外,原因可能还有:

欧洲央行政策的系统性会在一定程度上弱于美国。典型例子就是欧洲央行在欧债危机前夕加息,事后被认为导致经济二次衰退,欧债危机恶化。另一方面,自2008年底以来,美联储资产负债表扩张了3.6万亿美元。但是,欧洲央行在2011年才开始增加资产负债表,从2万亿欧元增加到2012年中的3万亿欧元。规模不仅比美联储小得多,而且自那以后,欧洲央行开始了逆向操作,到2014年底,资产负债表规模又回到了2万亿欧元。

货币政策的实施必然要有财政政策的辅助。现任美联储主席耶伦在回答美国经济复苏比以往慢的问题是,给出的理由之一就是,缺乏强有力的财政政策支持。但是,美国的财政政策积极程度依然优于欧洲。欧元区国家众多,各国财政的不统一,宏观经济结构差异巨大,会导致整个欧元区财政和货币政策配合几乎不可能。

三、欧洲量化宽松会带来的影响

(一)欧元区:降低欧元区国家主权融资成本

乐观上看,欧洲央行通过增加基础货币供给和增加对国债等资产的购买,从而增强市场流动性,导致欧元贬值,国债收益率降低,市场融资成本降低,有利于刺激欧元区消费和投资,拉动欧元区出口的增长,最终达到重振欧元区经济的目的。然而,欧元区国家对外贸易主要在区内发生,因此货币贬值对刺激出口、拉动总需求作用不大,而且欧元汇率在明确的宽松预期出现前本身已在很低的位置。其次,全面宽松必然会导致相当程度的资本外流。同时,欧洲央行对于各国的资产购买是按照各国央行在欧洲央行的出资比例分配的,这意味着出资份额较大的德国、法国将获得更多的资产购买份额,出资份额较小的希腊、葡萄牙等国家将获得较少的资产购买份额,但是这些国家往往是通货紧缩最严重的国家,可能需要更多的资产购买份额。因此,这种制度上的安排上存在一定的局限性,限制量化宽松的效果。

综上,欧洲QE在短期内会缓解主权债还债压力,降低欧元区国家主权融资成本,并且刺激欧元区扩大出口,促进经济发展。长期上,要从根本上实现量化宽松的最终目标,就需要欧元区各个国家深层次的改革与整合,构建财政政策联盟,提升区内贸易规模,共同促进经济发展。

(二)世界各国:加剧新兴市场以及全球市场的金融风险

对世界各位造成的影响,笔者认为主要体现在两方面:一方面,我们注意到,欧洲央行于2015年1月宣布开始量化宽松,这距离美国量化宽松宣布全面退出只有仅仅三个月。美欧“一退一进”反而会对世界经济起到平衡的效果。此外,欧洲量化宽松货币政策在促进欧元区经济复苏的同时,也会提升其进口水平,从而改善其他国家特别是新兴经济体的外需状况。另一方面,欧洲量化宽松货币政策的推出会加速国际资本流动,加剧新兴市场以及全球市场的金融风险。量化宽松货币在加剧欧元贬值的同时,同时加速美元的升值,市场的国际资本外流压力有可能进一步加大,金融风险也随之加大。

(三)中国:对中国经济忧喜参半

欧盟是中国第一大贸易伙伴、第一大进口来源地和第二大出口市场,因此欧洲量化宽松会对中国经济产生持续的影响。中国商务部发言人沈丹阳表示欧版QE对中国经济也有两个明显的影响。首先是跨境资本流动,有两个作用:一是,欧元贬值使部分欧元资产短期内因避险需求进入我国,缓解当前我国资本外流的状况;二是,由于美国才是欧元资本外逃的主要目的地,这将加速美元的走强,进而加剧我国的资本外流。估计第二个作用强于第一个作用,因此对我国资本市场的影响是资本净流出。其次是对我国出口的影响,量化宽松虽然也有刺激需求的一面,但是更主要的影响在于欧元贬值对我国出口的消极影响。

(四)对欧洲量化宽松政策的评价

欧洲QE已经推出后,对引起了国际上的高度关注,各界对于这一政策的效果也是存在不同的看法。国际货币基金组织(IMF)对这项决策表示支持。IMF总裁拉加德认为欧洲央行的政策有利于降低欧元区内的信贷成本,提高对通货膨胀的预期,减少低通胀率长期延续的风险。但是,反对和质疑仍然是最多的。德国总理默克尔表态称,欧洲央行的决定“不应该代替有关国家政府的责任,只有坚持改革才能从根本上解决问题”。德国联邦银行前行长、现任瑞银集团主席韦伯指出,量化宽松政策只能暂时缓解欧元区经济压力,但却给了法国、意大利等债务国延迟改革的理由。德国IFO经济研究所所长辛恩批评称,欧洲央行的决定不仅非法,而且是通过印钞为成员国融资的不当之举。

[1]严恒元.欧洲量化宽松政策正式“亮相”[N].经济日报,2015

[2]郑联盛.警惕欧版量宽对全球经济的影响[N].经济日报,2015

[3]闫二旺,姜姚.2010年代美日欧量化宽松货币政策比较研究[N].太原师范学院学报,2015

[4]张健,魏薇.量化宽松政策实施后经济表现及效果评价[J].社科纵横,2015

[5]柴野.“量化宽松”,欧洲亦喜亦忧[N].经济日报,2015