利率波动对寿险需求影响的实证研究

2015-03-14烟台银行股份有限公司毕德熠

烟台银行股份有限公司 毕德熠

一、引言

自1980年恢复保险业务以来,我国保险业一直处于快速发展状态,其中人身保险就是通常说的寿险。寿险的快速发展给人们带来了很多安全保障,但同时也随之暴露了许多问题,比如产品结构的合理性不够、市场结构还有待优化、区域发展不平衡等。同时,对于保险公司而言,市场的不均衡发展和产品结构的欠缺使得现有的保险产品受众多因素影响而存在多种风险,阻碍寿险业的稳定发展。

寿险需求的影响因素包括很多方面,人均收入、预期寿命、利率、通货膨胀率、失业率、受教育程度、城市化水平和储蓄水平等对寿险需求有较大影响。利率作为重要的货币政策工具,多次被央行用来调节经济,从而产生连续波动。保险行业作为受利率影响非常大的行业,通过不断的改进产品和管理结构,规避利率波动所带来的风险。

本文主要研究利率波动对寿险需求的影响,从而得出相对有效的控制方法,这将有助于减少双方的损失并控制需求的大幅波动,保持寿险行业的相对稳定,并提出了促使寿险行业更加稳定发展的建议。

二、相关文献综述

由于国外对于储蓄的需求较之国内要低,因此国外对于利率风险的研究不多,主要以研究年龄、收入、价格弹性、受教育程度等为主。Beck和Webb(2003)研究发现经济指标、宗教和机构的指标三个因素是对寿险需求最为有效、可靠的预测因子,教育、预期寿命、抚养比和社会保障体系的大小对寿险需求影响不大。Kyal Berends等(2013)研究了在2007年末美国金融危机爆发的情况下,利率急剧下降且长久稳定在低利率水平对人寿保险业造成的冲击。

国内对寿险业利率风险的研究大多集中在利率风险的来源和产生上。许多学者认为寿险业的利率风险来源主要是:寿险产品的定价机制的关键因素预定利率确定不当,即因为资金运用渠道方式主要以银行存款为主,且对寿险产品理解上存在偏差等原因,所造成的预定利率与银行存款利率的联合变动结果(樊国昌2000,王宪章2002,张祖荣2006);资产负债利率敏感性不匹配、短期资产与长期负债无法匹配,从而产生的投资风险(杨义卿2002,王宪章2002,王娜2004,沈洋、钱林义2007);使用保单嵌入选择权所带来的风险,即随利率波动,投保人频繁使用选择权,例如保单借款、退转保等。总的来说,弹性服务的增加给保险公司的资产负债带来更多不确定性,从数额上、期限上的匹配等方面,使保险公司的利率风险增加(王宪章2002,王昕2006)。

三、利率对寿险需求的影响机制

利率影响寿险需求的根本原因是寿险成本的预估性、寿险产品的长期性及利率本身的波动性和不可预期性。利率波动对寿险需求的影响机制主要有两个:一是通过改变寿险产品与其他同质性产品的相对收益而产生的替代效应;二是通过改变寿险产品的价格而产生的价格效应。同时,这两种机制还会共同作用,在它们共同影响寿险需求时,由于两种机制的效果相互抵消,会出现最后的相关性不明显的情况。利率风险的产生,本质上是由于寿险定价时的预定利率和国家名义利率以及实际利率之间存在差异而产生利损的可能性。

四、利率波动对寿险需求的影响研究

我国利率由中国人民银行制定并主导,银行法定利率特别是定期存款利率,对国民有很大影响。本文通过对不同期限(一年、两年、三年、五年)的定期存款利率的变化作为衡量利率波动的变量。由于利率在一年内可能经过数次调息变动,所以在多次调息的年份,当年利率通过加权算术平均法确定。实际利率受到通货膨胀率的影响,本文将同时分析名义利率和实际利率对寿险需求的影响。在选取寿险需求的替代变量上,本文主要选取寿险公司总保费收入和寿险保费收入两个比较有代表性的数据变量。

(一)利率波动与寿险需求的相关性分析

由于我国寿险业起步较晚,我国从1980年开始恢复保险业务,1982年推出首项人身保险业务产品。从1982年开始到1988年这几年中,我国的人身保险业一直处于初期的飞速增长和扩增阶段,因此保费收入的增加主要是由业务扩大引起的。在研究利率波动对寿险需求的影响时,为了避免更多的外界干扰,本文选取1988-2012年的保费收入数据进行研究,其主要目的是避开人身保险业初期的快速增长阶段,使得数据分析更加有效可靠。具体分析数值结果见下表1。

表1 1988-2012年保费收入年增长率与银行利率波动的相关系数

通过上表可知,寿险公司的总保费收入与寿险保费收入与定期存款利率的相关性基本一致,可以看出二者与利率的相关性都为负;人身意外伤害险与定期存款利率的相关系数为正,证明二者正相关;健康险的保费收入与银行利率波动的相关性较小,ρ<0.3。

(二)利率波动与寿险需求的灰色关联分析

在确定了利率波动对寿险需求的负相关关系的基础上,本文进一步引入灰色关联分析法,对已知负相关性的两个变量进行分析,通过灰色关联分析法分析数据序列几何关系以及曲线几何形状的相似程度的特点,对利率波动与寿险需求之间的相关关系进行更加精确的定量分析。

在进行相关系数测定时,前三年(1985-1987)的数据因具有较大的干扰性且其干扰无法排除,所以在进行数据分析时,只分析了1988-2012年25年间的数据。但由于灰色关联分析模型可以通过弱化算子,从而起到排除干扰的目的,因此在以下进行灰色关联分析的过程中,将对1985-2012年28年间的数据进行统一分析。

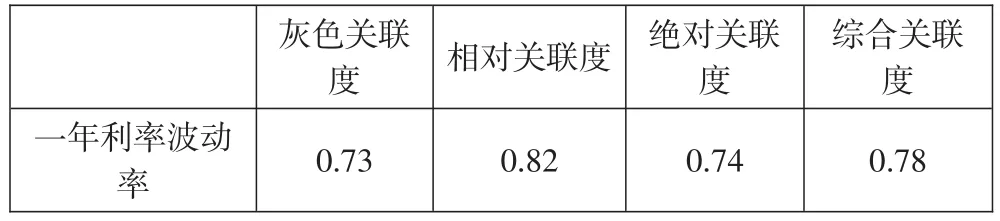

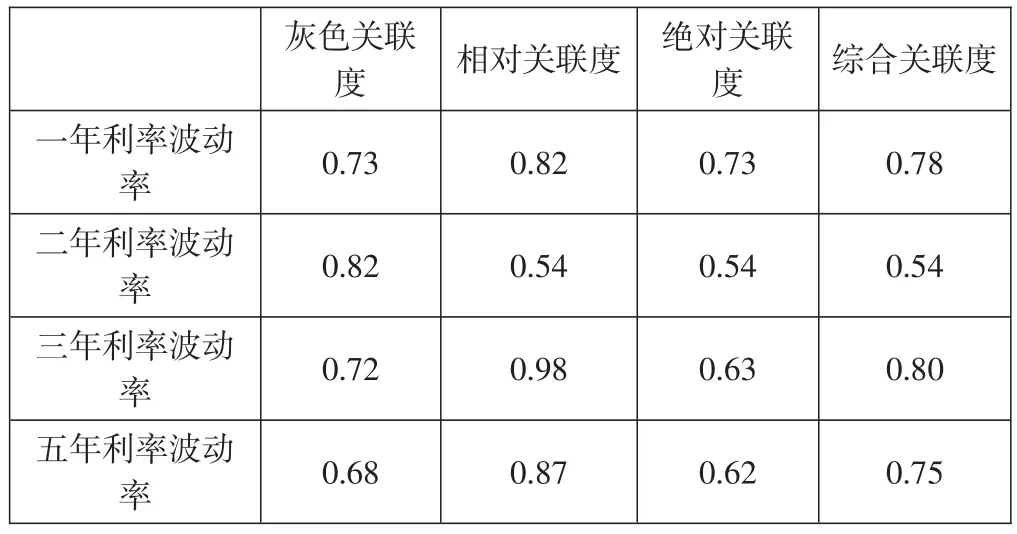

表2 寿险公司总保费收入年增长率与利率波动的关联度

0.54 0.54 0.54 0.82 0.99二年利率波动率三年利率波动率五年利率波动率0.72 0.63 0.81 0.68 0.87 0.63 0.75

表3 人寿保险保费收入年增长率与利率波动的关联度

通过表2和表3可知,在对保费收入增长率的原始数据进行算子弱化后,大大降低了由于变量受其他因素(寿险业初期的快速发展,GDP增长速度,通货膨胀率等)干扰时所表现出的离群值对整体数据相关性的影响,使得所得的各关联度的结果大大改善,更明显的体现出利率波动对寿险收入增长率的影响程度。

从上述分析结果可以看出,寿险公司的总保费收入和人寿保险保费收入的增长率基本相同,健康险和人身意外伤害险的保费收入增长对总保费收入的影响不大。同时,两表格中的不同关联度ρ均大于0.5,说明利率波动与寿险收入增长率的关联性很强,其中银行定期存款名义利率和寿险收入增长率的关联度ρ均在0.7以上,且在不同算法下得出的不同关联度的结果比较稳定,说明一年期银行存款名义利率对于寿险收入增长具有比较稳定和显著的影响。同时,灰色关联分析的测定结果也从定量关系上说明了利率波动对于寿险需求的显著影响。

五、结论与建议

准确定义和衡量利率波动对寿险需求的影响,有助于保险公司对利率风险进行有效管理,同时也是整个寿险行业稳定、持续、高速发展的前提和必要条件。本文系统分析了利率波动与寿险需求之间的相互作用机制,在借鉴前人研究的基础上,通过扩大历史数据范围和合理分析离群值的方法,比较准确的得出了二者之间的关系。

(一)研究结论

利率风险对寿险行业的发展有较强的阻碍作用,尽量减小利率波动对寿险业的影响是寿险公司必须不断探索的发展道路。通过本文的实证分析,可以很明确的看出利率波动对寿险保费收入增长率的影响,利率波动主要通过影响寿险产品预定利率的精算价格和保单价格,使得替代效应和价格效应两种机制对寿险产品产生作用,进一步改变寿险需求。

从目前我国的寿险市场来看,整个市场并未饱和,因此供给均衡主要由需求大小决定。在相关性分析中,得到相关性为负且相关系数ρ>0.4的结果。运用灰色关联分析模型得到利率波动与寿险保费收入增长率之间的灰色关联度和广义关联度,各种关联度模型计算所得的关联度ρ均大于0.5,且多在0.7以上,尤其以一年期银行定期存款名义利率最为稳定和显著,证明了利率波动与寿险需求有较为明显的关联性。综合上述研究,可以得出利率波动和寿险需求之间存在非常显著的负相关性。

(二)政策建议

针对我国的基本国情和寿险市场的实际情况,同时结合世界各国的先进经验。为了规避寿险产品销售中公司将会面临的利率波动风险和促进寿险行业的全面稳定发展,提出几点可行的政策建议:加大利率敏感性产品的创新或降低利率敏感性产品的市场占有率;设定合理的预定利率,进一步推进保费利率市场化;开发相应金融衍生产品,对冲风险;加强监管力度,注重利率波动对寿险公司偿付能力的阻碍作用。

[1]沙伶娜.利率变动对寿险需求影响的实证分析[J].世界经济情况,2010(9):39-43

[2]冉戎.我国寿险需求影响因素的GMDH模型[J].求索,2011(6):27-29

[3]陈冬娟.我国寿险需求及其影响因素的实证研究[D].南京大学硕士学位论文,2011.05

[4]王立新.寿险需求的理论模型与实证研究[D].中南大学博士学位论文,2013.12.