试论我国预算预测的现状与完善①

2014-11-02杨俊瑞

杨俊瑞

(安徽审计职业学院基础部,安徽 合肥 230601)

一、研究背景

2012年,以“重新塑造国家治理制度和政治文化”为要义的预算法修改草案向社会公开征集意见,学者们就预算编制、审查、批准、执行和预算调整等预算环节,从经济学、管理学、法学等不同视角提出了很多颇具参考价值的建议。然而,作为预算开端的收支预测,主要是收入预测,却一直没有进入公众视野,也较少被学者提及。

财政收入是实现国家职能的财力保证,是财政支出的前提。因此,收入预算的科学性、合理性和准确性对支出预算有直接影响。根据现行预算法关于预算管理职权的规定,各级政府财政部门负责具体编制预算草案。财政部门在编制之前也会进行预测,但是作为行政机关,财政部门在进行预算预测时难免受其部门性质的影响,基于现行的地方政府考核指标压力,收入预算往往过多的体现政府意志,而忽视社会公众意志,甚至与市场经济的自然发展有脱节,违背预算民主、预算科学的基本原则,也导致近年来收入预算偏差度较大。因此,加强和推动预算预测研究是进一步提高预算的科学性、合理性和准确性以及完善预算法修订应有之义。

二、预算预测的内涵与现状解析

(一)预算预测的内涵

预算预测是相关主体在法律既定范围内,按照法定职权和程序,运用科学的预测方法和手段,通过收集各类相关数据进行量化分析,并可借助实证模型加以研究,从而对未来收支预算进行科学预测。现行预算法第十九条明确,“预算由预算收入和预算支出组成。”基于此,预算预测也应包括收入预测与支出预测两部分。在“量入为出”、“以收定支”的预算原则下,收入预测是支出预测的基础,是评估预算方案的重要依据,支出预测则在一定意义上是对收入预测的约束与反应。

(二)预算预测的现状

1.没有法定预算环节地位。现行预算法分六个章节对预算编制、审查和批准、执行、调整、决算、监督等预算管理活动进行规范。预算法修正案 (草案)规定“预算的编制、审查、批准、执行、调整、监督,以及决算和其他预算管理活动,依照本法规定执行。”由此,无论是现行的预算法还是提交社会讨论的预算法修正案 (草案)都没有将预算预测作为预算管理的一个独立的重要环节或者活动写入法条。然而,预算预测是预算编制的必然前置环节,没有收入预测,就无法确定收入预算,也就无法编制支出预算,但因为立法的空白,预算预测被隐藏在了预算编制活动里,导致预算预测的主体与预算编制的主体合二为一,同时预算预测的程序、依据等没有公开。

2.过多体现行政色彩。财政收入和GDP一样,是当前地方政府考核体制下的重要指标。财政部门作为地方政府重要的经济发展职能部门,在编制收入预算时,不可避免地会受政府考核压力影响,对收入的预测往往过多的体现政府意志,只增不减,为了增长而增长,特别是在经济发展形势偏紧、财政收入形势严峻的时期,导致收入预算的执行压力很大,甚至出现财税部门为了完成收入预算,通过挖税、预征、财政收入空转等违规手段来调节收入,破坏税收秩序,挖空税收潜力,扰乱预算执行。

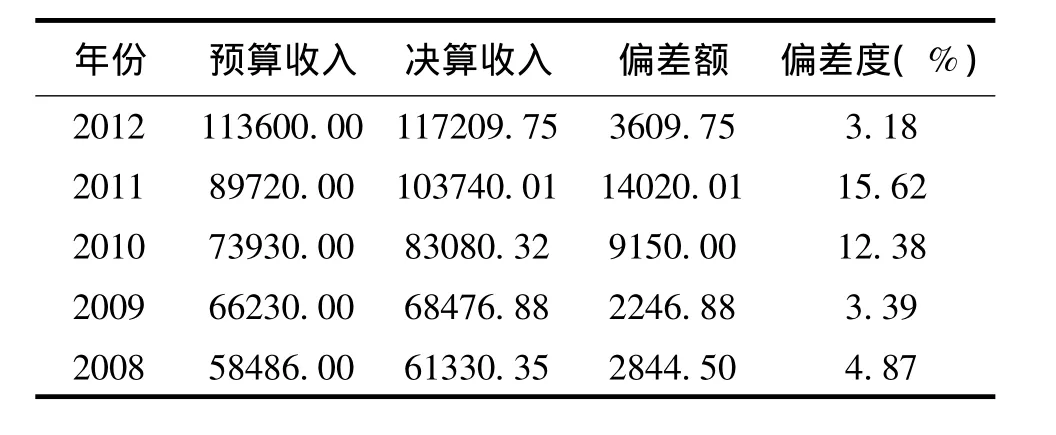

3.预算偏差度居高不下。尽管现行预算法规定:“预算编制应该与国民增长相适应、预算编制单位在编制时应参考法定的依据”,但现实中收入预算的编制并没有建立在科学预测的基础之上,通常只是简单的维持在一个相对固定水平的收入增幅上,且更多体现政府色彩,导致收入预算偏差度居高不下。

中国财政预决算收入偏差情况(2008-2012)单位:亿元

三、确立预算预测法定预算环节的必要性

结合当前收入预算编制现状来看,赋予预算预测合法的身份,明确法定主体和法定程序,独立预测,民主公开,对切实提高预算编制的科学性、合理性和准确性意义重大。

(一)有效改变政府直接干预的现状,促进预算民主公开

“民主是一种社会管理体制,在该体制中社会成员大体上能直接或间接地参与或可以参与影响全体成员的决策”。[1](P10)国家预算的公共性理论及执政理念由“国家本位”向“社会本位”倾斜,为预算民主奠定了理论基础。预算民主,一方面体现在社会公众按照法定职权和程序参与预算的整个管理活动,不仅要获取预算编制、审查、批准、执行、决算等预算信息,还要获取预算编制特别是收入预算的测算依据,便于准确把握收支预算的基础;另一方面则体现在通过制度合理设计,社会公众能够对国家预算进行有效地约束,对预算偏差度进行有效地监督。只有依法独立开展预算预测并保障预测结果运用,才能有效改变现下政府对预算预测的干预和专断,促进公众参与和民主公开。

(二)有效改变收入预测拍脑袋的现状,促进收入预算与经济发展相适应

财政收入百分之九十左右来自税收,取之于民用之于民这一公共财政目标能否实现很大程度上取决于纳税人知情权能否实现。保障纳税人知情权,一方面体现在纳税人通过法定程序和渠道能够明明白白地了解政府的开支账单,知道“用之于民用多少”,另一方面更重要的是体现在纳税人能够获取政府收入预测的依据,知道“取之于民取多少”。只有预算预测合法、独立的开展起来,才能真正保障纳税人的知情权,并促进知情权从事后保障到事前保障,有效改变财政部门在收入预算编制时自由裁量权过大和拍脑袋的现状,促进收入预算预测与市场发展形势和税收增减变化相结合,杜绝税务部门通过缓征或预征方式调节税收,与民争利,促进财政收入真实反映经济发展水平。

四、预算预测的现实操作

(一)确立预算预测的法定地位

预算是预算主体按法定职权与程序预测、编制、审查、批准、执行、调整和监督的政府年度财政收支计划,是政府分配公共资源的方式,也是政府进行经济调控的手段。预算不仅要求主体合法,更要求主体进行活动的步骤即程序合法。程序滥觞于英美,是一些建构和规范人类行为的规则系统方式,使得规则系统不仅有效且具有作为规则应有的品质,是内在价值和外在价值的统一。[2](P147)因此,修改预算法将预算预测作为一个独立的预算环节写入法典势在必行,建议将预算法修正案 (草案)第二条修改为“预算的预测、编制、审查、批准、执行、调整、监督,以及决算和其他预算管理活动,依照本法规定执行”。只有赋予预算预测合法的地位,预算预测才能实现有法可依,预算民主才能体现,纳税人知情权也才能从源头上得到保证。

(二)确保预算预测主体的独立

建立分权模式的主体制度,构建预算预测主体、编制主体、审查主体分权模式的权力制衡机制,以达到主体独立、权力制衡、提高预算科学性的目的。目前,各级财政部门具体预测和编制预算,预测主体单一,预算有只“编”无“预”之嫌,或是有预之“名”而无预之“实”,而预算的民主、科学与公开要求,加之预算工作涉及面广,决定预测主体不能由一个单一的主体完成。同时考虑到人大、审计部门分别作为预算审查和监督的主体,亦无法独立开展预算预测,鉴于此,建议组建一个非常设机构,由审计、发改委、商务、统计、财政、税务等政府相关部门抽调专业人员组成,在每年预算编制前期独立开展预算预测,依法向相关部门获取预算预测所需数据信息,不受所属部门干预。

(三)突出过程设计的科学民主公开

预算预测本质上是一种决策过程。西方管理学家西蒙将决策过程分为四个主要阶段,“(1)找出制定决策的根据,即收集情报;(2)找到可能的行动方案;(3)在诸行动方案中进行抉择,即根据当时的情况和对未来发展的预测,从各个备择方案中选定一个方案;(4)对已选择的方案及其实施进行评价。”[3](P322)鉴于此,建议将预算预测过程也相应分为四个阶段,即收集数据与资料阶段、分析预测阶段、结果确定阶段、预测听证阶段,这四个阶段有依次递进,前者为后者的依据。其中,前三个阶段由预算预测主体 (非常设机构)独立实施,第四阶段由预算预测主体通过招投标、公众申请等不同方式选取社会中介、纳税人代表、各类专家等,召开听证会,广泛听取各方意见,确保预算预测主体最后形成的法律文书能够最直接地体现民主与公开。

(四)加强预算预测的法律约束

预算预测的推动实施离不开法制保障。一是加强预算预测主体的法律约束。对预测活动过程中,预测主体提供虚假信息、恶意预测的,要追究行政责任;二是加强政府部门的法律约束。对预测活动中,有义务提供预算预测所需数据信息的政府部门提供虚假信息、恶意阻扰的,要追究行政责任,同时可以尝试构建双罚体制,对部门和部门负责人同时追究法律责任;三是加强预算预测结果运用的法律约束。预算预测结果应当作为各级财政部门编制预算的法定参考依据,对财政部门拒绝使用预算预测结果或者偏离预算预测结果较大的,要追究行政责任。以上三点,建议在预算法修订时能够明确,使预算预测活动真正做到有法可依、有法必依。

[1][美]科恩.论民主[M].聂崇信,朱秀贤 译.北京:商务印书馆,1988.

[2][美]富勒.法律的道德性[M].郑戈 译.北京:商务印书馆,2007.

[3]孙秀君.决策法学[M].北京:人民法院出版社,2000.