基于因子分析的商业银行竞争力评价研究——以我国中小上市银行为例

2014-05-25浙江财经大学林婷婷

浙江财经大学 林婷婷

在现代金融组织机构中,商业银行始终占据着主体地位。然而,随着经济全球化、金融自由化的影响不断加深,实力雄厚的外资银行陆续抢占中国市场,与我国商业银行业在国际结算、外汇市场等方面展开竞争。在这样的情况下,我国商业银行如何提高自身竞争力,抓住机遇与挑战,成了商业银行面临的重大难题。

在新的形势和压力下,传统五大国有银行纷纷实行股份制改革。截至2012年末,在已上市的16家银行中,5家为国有商业银行,8家原为股份制商业银行,3家为城市商业银行。本文选取了16家上市商业银行中剔除五大国有银行后的11家中小型上市商业银行为样本,选取各大行2009~2011年的财务数据,通过因子分析法,得出各大银行的竞争力所在。本文采用实证分析中的多元统计学的因子分析方法对我国中小上市商业银行的综合竞争力进行评价。

1 中小上市商业银行竞争力评价指标的选取

中小上市商业银行的竞争力是一个多元且复杂的系统,因此,要对各上市银行的竞争力作出合理评价,所建立的指标体系既要较好地反映商业银行的竞争力,又必须便于应用。所以,设计指标评价体系时应遵循以下原则:科学性原则、可比性原则、实用性原则、不相关性原则。本文虽然已经确定选取安全性能力、流动性能力、盈利能力、发展能力这四个方面的指标,但是在一定程度上,每个方面的指标之间可能存在一定的重复。所以,在选取指标时,必须在正确认识指标涵义和本质的基础上,尽量避免指标之间的相关性,以免影响实证效果。

2 实证研究过程

2.1 指标体系的设计

本文根据评价内容的全面性、结构的系统性、数据的可获得性和上市商业银行区别于非上市商业银行的特殊性,选取我国A股上市的11家除五大国有银行之外的中小股份制商业银行——上海浦东发展银行、深圳发展银行、兴业银行、招商银行、华夏银行、中国民生银行、南京银行、北京银行、宁波银行、中信银行和中国光大银行2009~2011年三年的各类财务指标平均数据,从安全性指标、盈利性指标、流动性指标、发展能力指标四个方面,构建了我国中小股份制上市商业银行的竞争力评价体系。

2.2 因子分析过程

从安全性指标(资本充足率X1、不良贷款率X2、核心资本充足率X3);流动性指标(流动性比率X4、存贷款比例X5);盈利性指标(平均净资产收益率X6、平均总资产净利润率X7);发展能力指标(存款增长率X8、贷款增长率X9、总资产增长率X10、营业利润增长率X11、营业收入增长率X12、营业收入利润率X13)共四个方面,构建了我国中小股份制上市商业银行的竞争力评价体系。

2.2.1 相关系数矩阵

相关系数矩阵和变量共同度分析对标准化数据进行实证分析,计算得出了13个指标的相关系数矩阵及变量共同度表。相关系数矩阵中的大部分相关系数都大于0.3,因此,变量之间具有较强的相关性。本文所选的变量共同度的值都较高,故都应予以保留。

2.2.2 提取特征向量和特征值

根据变量特征值大于1的原则,由表1可知,变量相关系数矩阵有四大特征值,即:5.654、2.748、2.022、1.155。按照累计贡献率大于85%的原则,前四个因子解释了总体方差的89.074%,因此可以认为前四个因子已基本包括了所有评价指标要反映的绝大部分内容,足以反映我国上市商业银行的竞争力状况。

表1 特征值和方差贡献率表

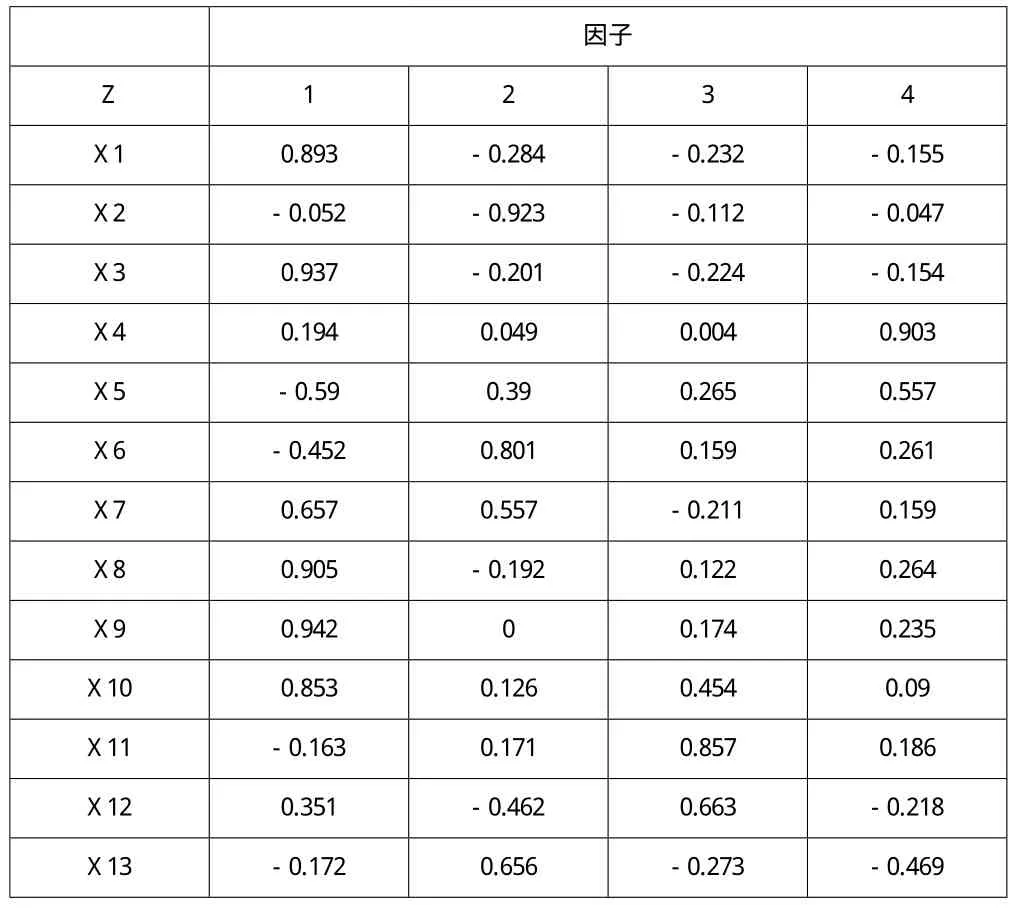

2.2.3 建立因子载荷矩阵并提取公因子

对提取的4个公因子F1、F2、F3、F4建立原始因子载荷矩阵,并采用最大方差正交旋转法,对原始因子载荷矩阵进行旋转,得出方差最大正交旋转矩阵,如表2所示。根据因子正交旋转矩阵,可以将指标分成4个公因子并进行命名。第一个公因子F1在X1、X3、X8、X9、X10、X7上有较大的载荷,可称为安全性因子;第二个公因子F2在X2、X6、X13上有较大的载荷,称为盈利能力因子;第三个公因子F3在X11、X12上有较大的载荷,命名其为发展能力因子;第四个公因子F4在X4、X5上有较大的载荷,称为流动性因子。

表2 旋转后的因子载荷矩阵

2.2.4 计算各因子得分及排序

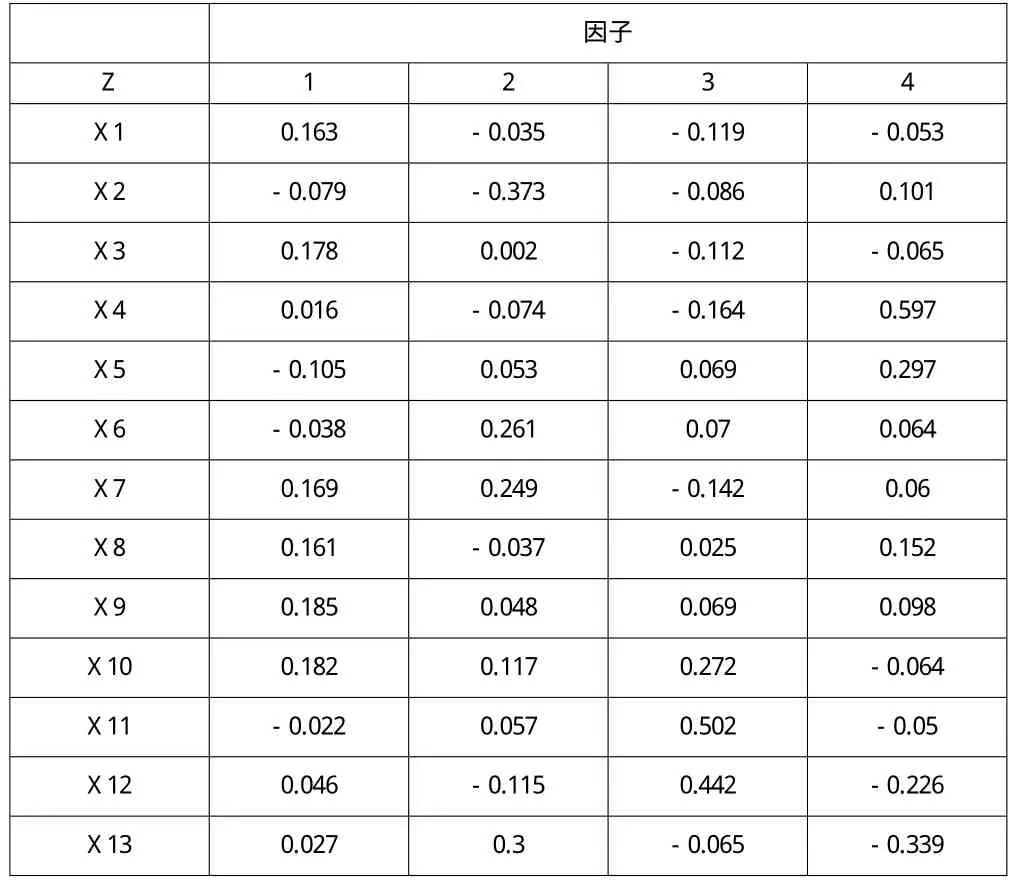

表3 因子得分系数矩阵

运用回归法得出了我国上市商业银行的因子得分系数矩阵,如表3所示。用F1、F2、F3和F4分别记为各家上市银行在4个因子上的得分。

(1)第一因子分析。F1=0.163*X1-0.079*X2+0.178*X3+……0.046*X12+0.027*X13,在第一因子中,安全性因子对中小上市商业银行竞争力的贡献率为43.50%,是资本充足率、核心资本充足率、总资产净利润率、存款增长率、贷款增长率、总资产增长率的综合反映。

(2)第二因子分析。F2=-0.035*X1-0.373*X2+0.002*X3-……-0.115*X12+0.3*X13,第二因子中,盈利能力因子对中小上市商业银行竞争力的贡献率为21.14%,是不良贷款率、营业收入利润率、平均净资产收益率的综合反映。

(3)第三因子分析。F3=-0.119*X1-0.086*X2-0.112*X3-……+0.442*X12-0.065*X13,第三因子中,发展能力因子对中小上市商业银行竞争力的贡献率为15.55%,是营业利润增长率、营业收入增长率的综合反映。

(4)第四因子分析。F4=-0.053*X1+0.101*X2-0.065*X3+……-0.226*X12-0.339*X13,第四因子中,流动性因子对中小上市商业银行竞争力的贡献率为8.887%,是流动性比率、存贷款比例的综合反映。

(5)综合得分分析。以各个因子的信息贡献率作为权重计算各家上市商业银行的综合竞争力评价得分,公式:F=(43.495%F1 +21.14%F2 + 15.552%F3 + 8.887%F4)/89.074%,通过计算可以得到我国中小上市商业银行的各因子得分和排名以及综合评价得分和排名情况,如表4所示。值得注意的是,在上表的竞争力分析中,有许多上市商业银行的得分表现为负数,但并不意味着其竞争力就为负,这是由于在整个实证分析过程中对数据进行了处理而导致的结果。

表4 中小上市商业银行因子得分排名表

3 结论

从综合排名来看,南京银行、平安银行、宁波银行和中信银行分别位列前四名,是竞争力较强的银行,而民生银行、招商银行、光大银行和华夏银行分别排名后四位。但值得注意的是,不同银行对应的各因子排名与综合排名并不完全一致,有些银行各因子的单项排名与其综合排名存在很大差距,这说明各样本银行在各因子代表的因素上发展不平衡,进而影响了综合竞争力的排名。

(1)在安全性因子上,南京银行数据整体表现不错,遥遥领先于其他中小上市商业银行。但在盈利能力和流动性两方面存在很大劣势,分别排在第十和第七的位置,处于靠后梯队。光大银行和华夏银行的安全性因子排名列末两位,表明这两家银行应提高对资金的安全性监管,谨慎使用资金,而不仅仅追求高的盈利利润。

续表4 中小上市商业银行因子得分排名表

(2)在盈利能力因子上,兴业银行和中信银行位列一、二位,而兴业银行的盈利能力表现尤为抢眼,大幅度领先于其他中小上市商业银行。但是,其在安全性因子上排名第五,在流动性因子上排名第十,并不具有太大优势。

(3)在发展能力因子上,平安银行、民生银行、南京银行占据前三名。但民生银行的综合竞争力与其他排名靠前的上市商业银行仍有一定的差距。

(4)在流动性因子上,光大银行、中信银行、宁波银行表现出色。同时,宁波银行在安全性上占据较大优势,而中信银行则有更强的盈利能力,最终使得这两家样本银行的综合竞争力得分较高,综合竞争力排名靠前,分列三、四位。

综上所述,11家样本银行在各个方面均有自身优势,随着中国金融改革的不断深化和巴塞尔协议III监管准则的实施,鼓励金融创新与加强金融监管并存。我国中小上市商业银行行业内部竞争也将越来越激烈。

[1]迟国泰.基于主成分分析的国有商业银行竞争力评价研究[J].管理学报,2009(2).

[2]丁建秀.我国商业银行核心竞争力提升路径的选择[J].黑龙江对外经贸大学学报,2011(2).

[3]桂黄宝.后危机时代我国商业银行核心竞争力评价分析[J].焦作大学大学学报,2011(1).