我国乙烯工业发展面临严峻挑战

2014-04-13王红秋

□ 王红秋

我国乙烯布局分散、规模偏小,原料成本高、供应不足,面临中东、北美低成本乙烯产品的强大冲击,应通过调整布局、优化原料、提升副产品价值、技术创新等措施积极应对。

丰富廉价的乙烷原料为美国乙烯产业带来竞争优势,中东大量低价产品涌入,使我国乙烯工业的发展面临严峻挑战。

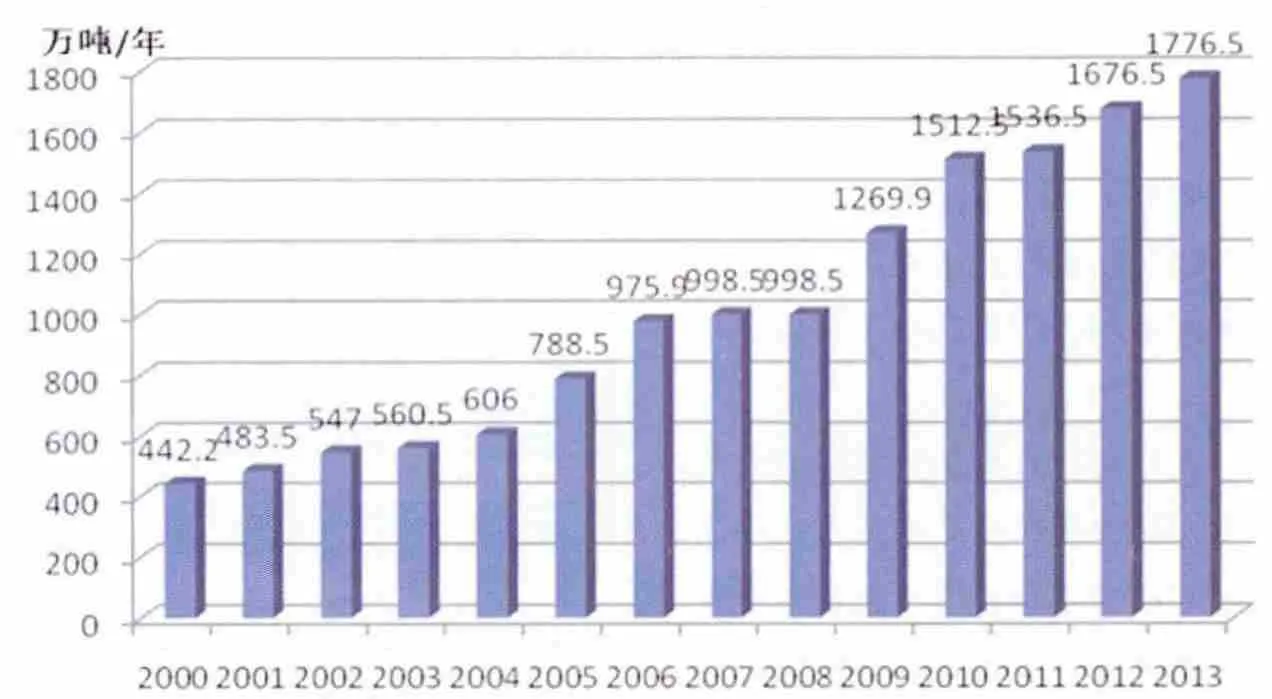

我国乙烯产能增长迅速

近年来,随着经济的快速发展,我国乙烯工业发展很快,产能迅速增长,从2000年的442.2万吨/年增加到2013年的1776.5万吨/年(见图1),成为仅次于美国的世界第二大乙烯生产国,占全球乙烯产能的12.5%。2013年我国乙烯产量为1622.5万吨,进口量为170.4万吨,表观消费量为1792.9万吨。

截至2013年底,我国共有26家乙烯生产企业,34套装置(见表1)。其中中国石化的产能为1041.5万吨/年(包括合资企业),中国石油产能为511万吨/年,中国海油产能为95万吨/年,分别占我国乙烯产能的58.6%、28.8%和5.3%。盘锦乙烯等其他乙烯企业产能合计129万吨/年。随着我国新建大型乙烯装置的投产,以及对原有装置的改扩建,乙烯装置的平均规模不断提高。不计CPP装置和MTO装置,蒸汽裂解乙烯装置的平均规模达到56.7万吨/年,单套规模达到80万吨/年以上的装置有10套。

图1 2000~2013年我国乙烯产能增长情况

随着上海赛科90万吨/年乙烯工程(现已扩能至119万吨/年)、扬巴一体化60万吨/年乙烯工程(现74万吨/年)、中海壳牌80万吨/年乙烯项目(现95万吨/年)、中沙天津石化100万吨/年乙烯项目、福建炼化与埃克森美孚和沙特阿美合资建设的80万吨/年乙烯项目、中国石化与韩国SK合资的80万吨/年武汉乙烯项目的建设和投产,我国石化市场已形成以中国石化、中国石油、合资乙烯企业和进口商四大供应系统为源头的格局。

目前甲醇(包括煤制甲醇和外购甲醇)制乙烯装置有神华包头、中原乙烯和宁波禾元3套,产能合计60万吨。另外还有多套装置处于规划、设计和建设的不同阶段。随着石油价格的不断上涨,甲醇制烯烃、甲醇制乙二醇技术将展现出越来越强的市场竞争力。

影响我国乙烯产业发展的四大因素

我国乙烯工业起步于20世纪60年代初,经过近50年的发展,产能跃居世界第二,开发出CBL炉裂解技术、基于CBL炉技术的SL-Ⅰ大型裂解炉技术、低能耗乙烯分离技术、碳三和碳四加氢技术等。但目前我国乙烯发展也存在一些问题,面临诸多挑战。

1.乙烯装置布局分散、平均规模偏小。目前全球已经形成了美国墨西哥湾沿岸地区、日本东京湾地区、韩国蔚山、新加坡裕廊岛、比利时安特卫普、沙特朱拜勒和延布石化工业园区等一批世界级石化工业园区。其中美国墨西哥湾沿岸地区乙烯产能占美国总产能的95.1%;日本东京湾地区的乙烯生产能力占国内总产能的55.9%;韩国蔚山地区乙烯生产能力占其国内总产能的20.2%。而我国当前的32套蒸汽裂解装置分布在15个省市,公用工程、物流传输、环境保护和管理服务等成本远高于先进国家,裂解副产品难以集中利用,产品加工深度不够,严重影响了整体竞争实力。

乙烯装置规模极大地影响着乙烯生产能力和单位生产成本。中东地区的乙烯装置规模一直领先于世界其他国家和地区,目前沙特的乙烯装置平均规模已达到91万吨/年;北美地区以及新加坡的乙烯装置平均规模在65万~77万吨/年。我国蒸汽裂解乙烯装置的平均规模为56.7万吨/年,规模在30万吨/年以下的蒸汽裂解装置多达11套,与中东、北美地区相比,还有较大差距。

2.原料不优、不足制约产业发展。乙烯生产成本中原料费用占的比例很高,占乙烯总成本的范围大致为60%~80%。原料直接影响装置的建设投资成本、生产成本和后续一系列石化产品的市场竞争力。采用乙烷、丙烷等气体为原料,由于烯烃收率高、副产品少、工艺简单、下游配套装置相应也较少,因此投资较小。采用重质原料的乙烯收率一般比轻质原料低,因此同样规模的乙烯装置,裂解炉处理能力较大,副产品产量大,分离系统复杂,物耗、能耗高。由于重质原料含硫量、含芳烃量较高,易造成设备管线的腐蚀和结焦,因此需增加原料的预处理和清焦处理等,同时对设备材质要求高,投资就相应增加。我国乙烯工业主要以液态的石脑油和其他更重的油品为原料,乙烷和LPG等轻质原料所占比例很小,造成乙烯生产成本明显高于世界平均水平。

表一 2013年我国乙烯生产企业分布及产能情况

石脑油是炼油工业的产品,其产量受到炼油工业的制约。目前我国70%左右的原油用于成品油(汽、煤、柴油)生产。2013年我国进口原油2.8亿吨,原油对外依存度已达57.3%。随着经济发展,未来我国乙烯原料的供需矛盾将进一步加剧。预计2015年我国乙烯产量将达到2383.5万吨,需要石脑油7000万吨,如果再考虑对二甲苯装置、制氢工业等对石脑油的需求,国内石脑油的缺口将更大。资源不足将限制我国乙烯工业的发展。

3.美国乙烯扩能加大市场竞争压力。美国页岩气革命为当地市场提供了大量廉价的乙烷原料,正引发美国新一轮裂解装置建设热潮,2020年前超过1000万吨/年的新增乙烯产能将陆续投产(见表2),给全球市场带来新的压力。根据IHS数据,目前乙烷生产乙烯成本约为400美元/吨,而石脑油生产乙烯成本约为1025美元/吨。对北美地区石化、塑料等下游生产商来说,低成本天然气原料的获得大大提升了乙烯、聚乙烯和其他衍生产品的出口竞争力。总体来看,美国乙烯生产成本已降到约500美元/吨,已经从高成本地区转变为低成本地区。相反,欧洲和亚洲石化生产商主要依赖石脑油和减压瓦斯油等较重的石油基原料,在原料成本上继续处于劣势。未来几年,随着美国新增乙烯产能的陆续释放,在美国本土不能消化的情况下,将增加出口量,特别是增加对我国的出口量,势必加剧我国化工市场的竞争。

表2 北美裂解装置新建和扩建计划(单位:万吨/年)

4.中东乙烯下游产品继续冲击国内市场。过去10年,中东地区石化产业凭借天然气资源优势迅猛发展。2008~2012年,中东乙烯产能从1600万吨/年增长到2630万吨/年,年均增长率达到13.3%。目前中东的乙烯工业遇到资金和原料两大瓶颈。一方面,由于全球经济减速及金融市场动荡,中东石化生产商纷纷调整项目进程,原计划投产的项目纷纷延期,主要体现在重新安排投资计划、重新谈判工程合同等。另一方面,由于中东新建乙烷裂解装置的陆续投产,以及经济衰退期间原油产量的削减,导致该地区乙烷供应不足,一些装置推迟投产日期,一些装置在很低的开工率下运转。随着成本上升和原料资源的短缺,未来10年中东乙烯工业发展步伐将减慢,预计2014~2020年中东乙烯产能增长率将降至5.6%。如果考虑到中东动荡的政治局势可能使在建石化项目继续拖延,2014~2020年中东乙烯产能年均增长率有可能进一步降至2.8%。

尽管未来乙烷在中东乙烯原料构成中的比例下降,中东石化产品的成本优势有所降低,但与世界其他地区相比,其轻质原料仍保持较高比例,乙烯装置在原料成本和乙烯收率方面仍保持非常强的竞争力。总体来看,中东乙烯成本约为300美元/吨,其中沙特阿拉伯仍是全球乙烯生产成本最低地区,约100美元/吨。

我国每年从中东进口大量的乙烯下游产品,2012年我国从中东进口乙二醇461.6万吨,占我国乙二醇总进口量的58%; 进口聚乙烯378.9万吨,占我国聚乙烯总进口量的48.1%。 中东石化产品具有很强的成本竞争优势,对我国石化产品市场的冲击仍将继续。

推进乙烯工业发展的五大措施

目前全球经济低迷、乙烯新增产能投产、市场需求疲软,以及大量低价进口产品的涌入,使我国乙烯市场供需缺口缩小,竞争更加激烈。我国乙烯工业要提高发展质量和竞争力,就必须加快石化园区的建设,降低产品成本;必须在技术创新上下功夫,以更快的速度缩小与国外大公司的差距;必须优化和拓宽原料来源,保证原料持续供应。

调整布局,向基地化和园区化方向发展。石化园区是现代石化工业为适应资源或原料转换,顺应大型化、一体化、集约化、最优化、经营国际化和效益最大化发展趋势的产物。园区内不同企业间生产装置相邻互联,上下游产品互供,管道相连输送,生产规模匹配,污染物统一处理,减少了中间环节,公用工程和辅助设施集中建设、统一供应服务,使资源得到充分的优化配置和合理利用,能增强抗风险能力,降低运营成本,提高收益。目前我国还没有形成与国外先进水平相当的大型石化园区。我国乙烯装置的布局应结合我国市场、资源等条件,充分研究、借鉴国外乙烯工业的发展趋势,在沿海地区规划建设石化工业园区,乙烯新建装置应集中在园区内,降低乙烯的生产成本,提高裂解副产物的综合利用率。

优化和拓宽原料来源,保证原料持续供应。应充分利用流程模拟等生产优化工具来预知裂解原料的裂解效果,在切换裂解原料之前就要对裂解温度、裂解收率做到提前预知,在裂解温度的控制上做到窄范围稳定控制。在条件允许的情况下,坚持裂解原料的轻质化、优质化。积极拓宽乙烯原料的来源,组织开发重质原料制烯烃技术,化工替代原料转化技术,如合成气制烯烃技术以及非食用成分如谷物的秸秆或木质废弃物制化学品技术等,为乙烯原料的持续供应做好技术开发和技术储备。积极利用国外石脑油、轻烃和凝析油资源,补充我国乙烯原料的不足。

采用新技术提高乙烯装置技术水平。以大型、先进、节能、高效为目标,继续推进乙烯生产企业的技术改造,关闭落后产能。近年来,经过工业验证值得推广应用的技术有添加结焦抑制剂等炉管结焦抑制技术、注入阻聚剂和喷涂衬里等减少急冷油塔和压缩机结垢技术、采用辐射型火嘴和二级急冷技术等提高裂解炉热效率、采用新型高效塔板和中间冷凝器与中间再沸器等优化分离系统、二元制冷和三元制冷等减少压缩机能耗的技术、乙烯装置先进控制和优化技术等。通过应用新技术,降低能耗物耗,延长运转周期,实现降低成本、增加效益的目标。

搞好裂解副产品利用,提升副产品价值。随着我国乙烯工业的快速发展,乙烯裂解碳四、碳五和碳九等裂解副产物的产量将大幅增长。裂解副产物中碳四约占乙烯产量的30%,碳五约占12%,碳九约占10%,预计到2015年我国裂解碳四总量将超过700万吨、碳五将近300万吨、碳九将超过200万吨。合理利用这部分资源,获取高附加值的化工产品,可提高企业经济效益和竞争力。为最大限度地提升我国裂解副产品的价值,可以实施两种方案:在不适合集中分离利用的地区可采取混合利用的方式;在乙烯装置比较集中的地区,应将各馏分裂解副产物集中分离出单组分,分别进行深度加工利用,为企业创造更高的经济效益。

加大研发投入,生产高档乙烯下游产品。北美和中东地区主要以乙烷等轻烃为裂解原料,在聚乙烯和乙二醇等产品方面竞争优势突出。为避免与北美、中东的直接竞争,我国乙烯企业应以市场为导向,加大研发投入,开发高性能、高附加值下游产品。三大合成材料要在巩固通用产品市场占有率的同时,提高专用树脂、差别化纤维特别是功能性纤维及橡胶新品种的市场占有率。