2011:供需两旺 柴油存变数

2011-11-16龚金双

■文/龚金双

预计2011年我国石油需求与原油产量增速都将放缓,加工量仍将快速增长。成品油市场总体形势看好,但也面临新的挑战,柴油供应形势不乐观。

2011年世界经济将继续恢复增长、缓慢复苏。国家促进经济发展、调整经济结构和提高经济发展质量的政策措施发挥作用,经济稳步较快发展,增速小幅下降。在这种情景下,2011年中国石油需求将继续较快增长,但增速回落,预计全年石油表观消费量达到4.87亿吨,增长6.2%。原油表观消费量4.71亿吨,增长7.2%。石油产品增长情况各异。

2011年国内原油产量将继续增长,但增速将放缓。成品油市场形势总体向好,但也面临着一些不确定因素带来新的挑战和问题。

石油需求增速放慢

宏观经济是影响中国石油需求的最主要的因素,包括经济增长、经济结构和国家政策等,2011年这几个方面都具有较大不确定性。总体看,2011年中国经济将保持平稳较快增长,但增速比上年小幅下降;经济结构不断优化,高污染、高能耗、低水平重复建设项目以及基建投资和重化工业增速等有所下降;国家调整经济结构、提高经济质量、发展新能源和替代能源以及节能降耗的政策力度还将进一步加大;为应对金融危机而出台的一些刺激消费的政策,如汽车消费优惠政策已经和将逐步取消;北京等一些地方政府已经和将出台限制和调整汽车消费的新政。

石油储备是影响2011年中国石油需求的另一个重要因素。目前中国国家战略石油储备和商业石油储备发展迅速,石油企业炼厂、管道、生产经营库快速发展,对石油需求特别是原油需求构成有效支撑。按照相关计划,到2012年,中国商业储备原油库容和石油企业生产经营原油库容合计将再增加3000万立方米以上;2011年将增加成品油商业储备400万吨。

随着国内油价上升和非刚性需求不断扩大,油价对中国石油需求的抑制作用开始逐渐显现,但影响尚不大。预计2011年多数时间国际油价在85-90美元/桶区间,由于国内通胀压力大,如果国家成品油价格不能及时调整到位,成品油价格与替代能源的价差将不足以支撑替代能源的发展,替代量将受到影响,在一定程度抵消油价上涨对石油需求的抑制作用。

其他影响中国石油需求的因素还包括:2010年和2011年大规模投产的乙烯等化工装置以及其他偶然因素等。2010年中国新增乙烯产能245万吨/年,乙烯生产能力增长20.9%;预计2011年还将新增乙烯产能41万吨/年。如果这些新增化工装置满负荷生产,需要至少增加800万吨左右的化工轻油。此外,气候变化等偶然突发因素对石油需求也会产生影响。这些因素具有一定的不确定性。

表3 2011年石油、原油和汽煤柴油需求预测

另外,由于2010年石油需求基数较高,将会影响2011年石油需求的实际增速数值。

根据上述分析,并考虑各油品的不同情况,预测石油和各油品需求如下。

原油产量增速放缓

中国原油产量增速变化幅度较小,近十年来多数年份增速在1%-3%之间。近十年和“十一五”的年均增速均为2%,2008-2010年的年均增速为2.8%。前些年勘探开发投入产生的效果将在2011年继续发挥作用,原油产量增速可望高于2%的增速。预计2011年原油产量增长2.5%,全年原油产量为2.08亿吨。

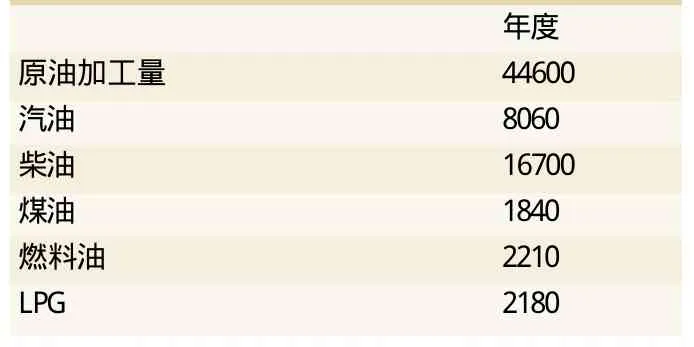

根据2010年炼厂开工率、各油品产量收率,并考虑2010和2011年新炼厂投产情况,适当考虑各油品的供需状况等,预测2011年原油加工量为4.46亿吨,汽煤柴油产量合计达26600万吨,同比增长5.2%。

根据需求和生产情况,预测2011年石油和原油净进口量分别为2.79亿吨和2.63亿吨,较上年分别增长9.2%和11.3%。

柴油供应形势不乐观

2011年,中国石油需求仍将较快增长,国内原油生产能力将继续增长,原油进口通道建设和进口多元化取得新进展,炼油能力继续较快增长;国家调控市场和石油公司应对各种风险的能力越来越强等,将使国内石油市场呈现供需两旺、相对平稳的态势。

尽管如此,2011年国内石油市场也面临着新的挑战。随着炼油能力继续增长,替代能源增多,中石油、中石化以外的经营者实力增强,成品油定价机制改革有望深化,市场竞争将日益激烈,竞争方式将从价格竞争向服务、质量、品牌、多种经营等纵深领域发展。

鉴于国际油价将维持高位运行,国内现行成品油定价机制下炼厂利润将受到挤压。为抑制通胀,国家也会适当降低成品油涨价频率和幅度。由于价格扭曲,炼厂加工积极性将下降,企业出口积极性增加,从而影响国内成品油供应。此外,2010年和2011年中国大量投产的石化装置将使化工轻油需求量大幅增长,也将在一定程度上影响汽煤柴油供应。

目前,国内柴油生产量已接近能力峰值。当前两大集团及其他公司规模以上炼厂(500万吨/年以上)总计炼油能力4.3亿吨/年左右。这一部分炼厂按平均开工率90%、柴油收率38%计算,乐观情况下柴油年生产能力只能达到1.47亿吨。包括地炼在内的其他炼油能力高限是1亿吨/年,但由于这一部分炼厂规模小、设备落后,很多还主要是生产其他产品(如沥青、化工)的配套设备,实际开工率和成品油产量较低。平均来看,开工率难以达到40%。而即使按40%的开工率,38%的柴油收率计算,全年柴油产量也只能达到0.15亿吨。在市场条件相对较好的情况下,能保证炼厂长期安全平稳运行的年高峰柴油产量为1.62亿吨,月平均产量为1350万吨。2010年5月以来,中国柴油月产量一直保持在1300万吨以上,10月已达1361万吨。2010年全年柴油产量为1.59亿吨,已接近柴油产量峰值。

按照2011年柴油需求增长6.5%计算,不考虑进出口的情况下,要满足柴油需求,柴油产量需增长1000万吨。目前看这一目标很难实现。如果出现一些偶发因素导致使柴油需求出现大幅增长的情况,国内柴油供应将会再次吃紧,届时需要根据市场情况统筹柴油进出口

表4 2011年原油加工量和几种主要油品产量预测 单位:万吨