工程机械出口印度的税费可选方案分析

2011-09-29陈文刚国家核电山东电力工程咨询院有限公司

陈文刚 国家核电山东电力工程咨询院有限公司

工程机械出口印度的税费可选方案分析

陈文刚 国家核电山东电力工程咨询院有限公司

目前,我国有越来越多的企业到印度承包工程项目,考虑到与我国工程公司有合作关系的部分印度工程施工单位缺乏必要的特定工程机械,为保证项目建设的顺利进行,承包了该国项目的我国工程公司可能从国内出口施工所必需的机械,进口后以租赁、销售或者以其他方式提供给施工单位使用。因此,工程公司究竟以何种方式进行工程机械出口印度才能最好的实现经济价值就值得研究。

一、工程机械出口印度的两种可选方案介绍

根据工程公司与印度的项目业主签订的EPC总承包合同的规定,项目的施工过程按标段应分包给印度境内的多家工程施工企业负责完成。但是,由于当前印度的工程施工企业基本都缺乏施工必备的大型工程机械,所以需要我工程公司在国内采购特定施工机械并将其出口到印度项目工地,随后再以租赁或其他方式提供给相应印度工程施工单位或企业使用。

目前工程公司将工程机械出口到印度的出口方案主要有两种,其一是永久出口方案,即国内的设备供应商直接与我工程公司在印度项目所在地注册的项目部签订合同,将工程机械直接出售给项目部,若采用此方案时,工程公司可以在国内为出口的工程机械申请出口退税;其二是临时出口方案,即临时将工程机械出口到印度,待使用结束后复运回国,使用该方案的工程公司不能在国内申请出口退税。

采用永久出口方案时,工程机械在印度进口时虽需缴纳很高的进口税费,但在国内可享有出口退税的政策优惠,且操作环节较少、不可控风险因素少。而采用临时出口方案的工程公司虽然在印度方能退回部分进口税费,但退回税费的多少受到使用时间长短的制约,若使用时间超过18个月则不再享有退税优惠,且复运回国的中间环节复杂、不可控风险较多。根据以上分析可知,永久出口方案比临时出口方案更具优势。

(一)永久出口方案

永久出口方案的优势很明显,其核心就在于工程公司可以向我国的税务部门申请出口退税。而我国目前的工程机械退税率较高,为17%,所以承包公司能以较高的成本优势提高工程公司的在国际市场的竞争力并获得更高的经济效益。同时,由于印度工程施工企业缺少大型工程机械,项目结束之后工程公司可选择将工程机械出售给工程施工企业而获得较高的收益,或将设备机械转移到工程公司在印度承包的其他项目工地继续使用。

永久出口方案的劣势表现在印度进口环节,即工程机械在进入印度时作为进口货物需要缴纳很高的进口税费,并且无法申请退税。

(二)临时出口方案

临时出口方案的优势同样在于项目承包公司可以申请退税,只是退税主体变成了印度方,也就是在规定的时间内(目前为18个月),将工程机械撤离印度后,工程公司可从印度税务管理方申请退回部分进口税费。

临时出口方案的劣势主要有以下几点:(1)临时进口机械时,需缴纳全额进口税费,退回的进口税费数额受工程机械在印度使用时间长短的制约;(2)退税过程在货物复运出口且递交退税申请手续以后的6个月左右才能完成,并且印度方退还的进口税费中还需扣除6%的服务费用;(3)工程机械复运回国的运费、保险费和口岸操作费等较高,且其中的环节比较复杂,不可控因素较多。

此外,对于工程机械临时出口印度的方案,还有几个必须遵守的条件。(1)临时进口到印度的工程机械,三年内必须复运出口;(2)临时进口印度时进口方(工程公司)必需出具保函,保证设备在项目结束后撤出印度;(3)工程公司在印度的项目部必需提供进出口海关代码证书、进口关税申报单、复出口保函等印度海关可能要求的其它任何文件。显而易见,这些都会耗费大量的时间、人力和财力资源。

(三)两种出口方案的对比

采用永久出口方案时,工程机械在印度进口时虽需缴纳很高的进口税费,但在国内可享有出口退税的政策优惠,且操作环节较少、不可控风险因素少。而采用临时出口方案的工程公司虽然在印度方能退回部分进口税费,但退回税费的多少受到使用时间长短的制约,若使用时间超过18个月则不再享有退税优惠,且复运回国的中间环节复杂、不可控风险较多。根据以上分析可知,永久出口方案比临时出口方案更具优势。

二、工程机械出口印度应缴税费的实例分析

(一)印度项目简介

2009年3月我国某工程公司与印度某铝业公司签订热电厂BTG系统EPC总包合同,合同要求在16个月内完成#1、2汽轮发电机组及所有相关辅机和辅助设备调试和并网。按照合同规定,工程公司须将项目的施工作业分包给印度的工程施工企业负责。工程公司在该项目中标前,已经与印度几家工程施工企业进行了交流并了解到,印度的工程施工企业基本没有大型工程机械,须由工程公司从国内采购出口到印度后租赁给印度施工单位使用。

总包合同签订后,鉴于项目工期较短,工程公司立即成立印度项目部。按计划工程公司需要立即组织从国内采购三台工程机械并出口印度,物流人员随即为判断采用哪种出口方案更优进行了分析和论证。

(二)工程机械进口印度应缴税种类简介

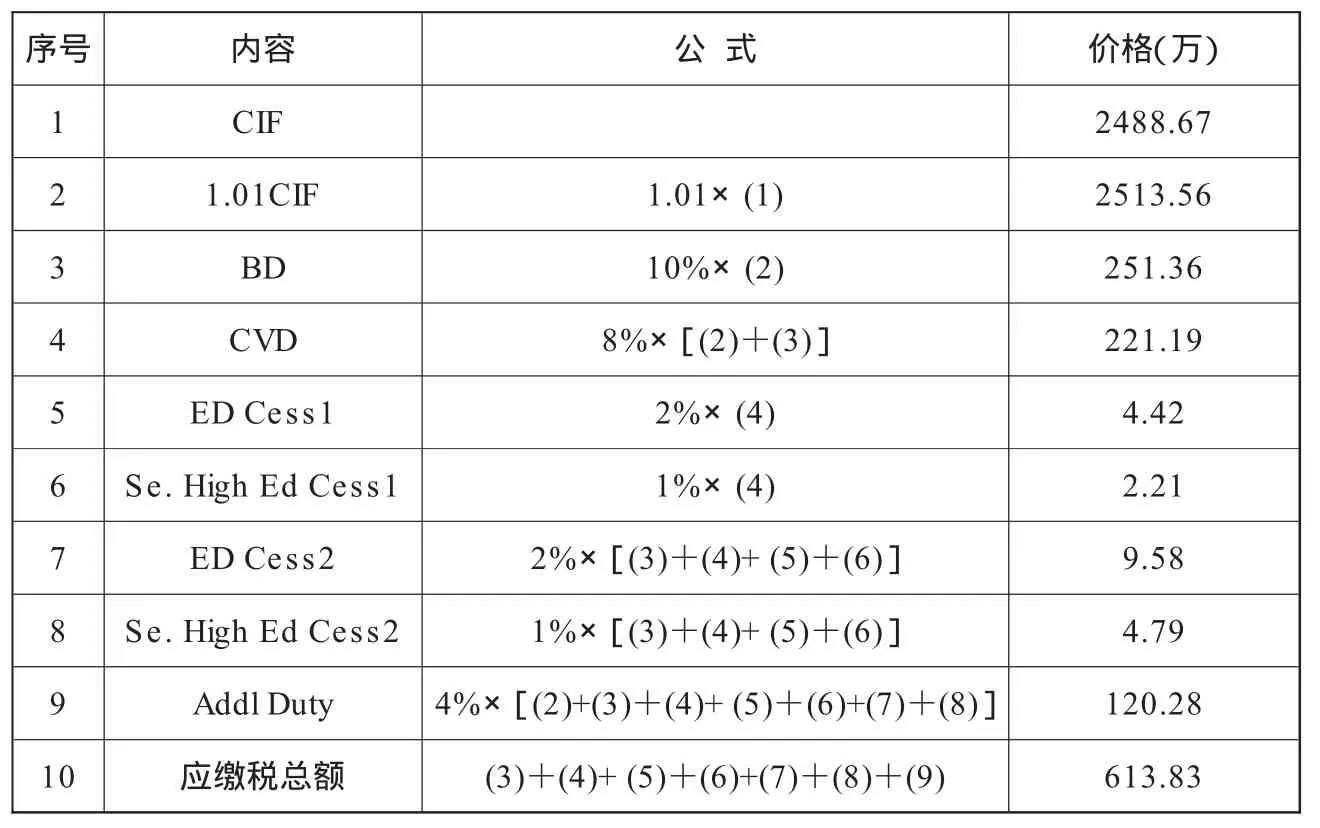

工程机械进口印度应缴税费主要包括基本关税、抵消税、教育附加税及特别附加税。基本关税以1.01*到岸价(CIF,含起岸费)为基数计算。应缴税种类主要包括以下7部分:(1)基本关税(BD,Basic Duty):按1.01CIF的10%取费;(2)抵消税(CVD,Countervailiing Duty):按1.01CIF和BD的8%取费;(3)基于CVD的教育附加税(ED Cess1,Education Cess1 On CVD):按CVD的2%取费;(4)基于CVD的高等教育附加税(Se.High Ed Cess1):按CVD的1%取费;(5)基于前四项的教育附加税(ED Cess2):按(BD+CVD+EDCess1+Se. High Ed Cess1)的2%取费;(6)基于前四项的高等教育附加税(Se. High Ed Cess2):按(BD+CVD+ED Cess1+Se.High Ed Cess1)的1%取费;(7)特别附加税(Addl Duty):按(1.01CIF+BD+CVD+ED Cess1+Se. High Ed Cess1+ED Cess2+Se.High Ed Cess2)的4%取费;(8)应缴税总额为(1)~(7)的费用总额。

(三)工程机械进口印度应缴税总额计算

工程公司采购的计划出口印度的工程机械价值总额(COST)为2318万元人民币,包括一台塔式起重机、一台履带式起重机及一台FZQ1380塔式起重机。所有工程机械的总重约为751.23吨。根据海运经验,工程机械的重量吨与计费吨按1/4.5的比例计算,则计费吨数值为3380.535。根据物流服务合同的相关条款,海运费按496.75元人民币/计费吨计算,则海运费(FREIGHT)为167.93万元人民币。

参照EPC合同投保加成率为10%,参照海运保险合同保险费率为 0.1%,则:CIF=(COST+FREIGHT)÷[1-(1+10%)×0.1%]=2485.93/0.9989=2488.67万

三、永久出口方案与临时出口方案的经济性分析

(一)永久出口方案

表1 应缴税总额计算表

退税总额:上述三种工程机械在中国的退税率为17%,合同总额2318万元,则退税总额为394.06万元。

额外支付:工程机械直接出口到印度,在考虑出口退税情况下,则工程公司需另外支付的金额为613.83-394.06=219.77万元。

(二)临时出口方案

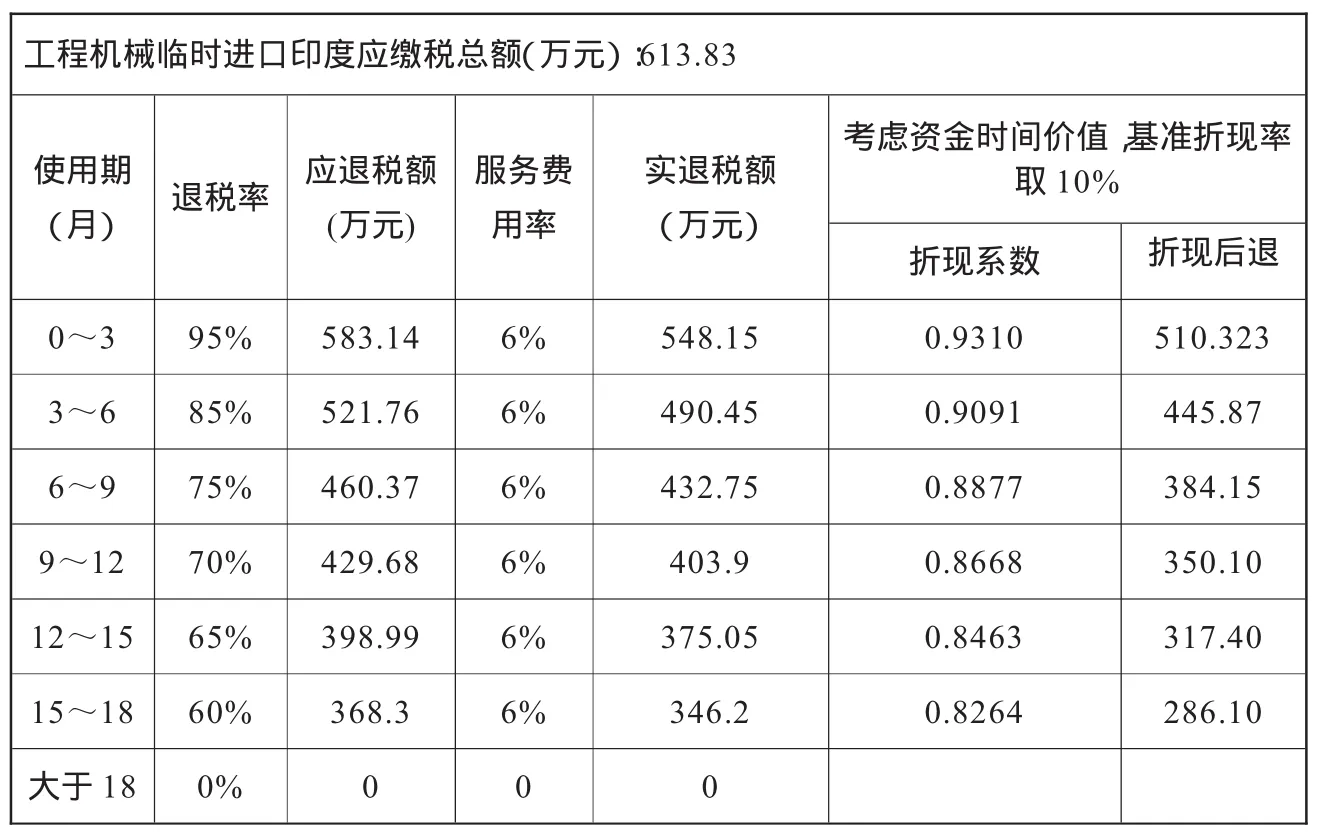

考虑到实得退税在复出口后6个月完成,所以需要将事后的退税金额折现,退还税额根据使用期限的不同所计算出的不同结果如表2所示。

(三)使用期为15~18个月时复运回国的费用计算

考虑到合同约定的项目工期及实际情况,工程机械在印度的使用期取15~18个月比较合理,此时总退税现额为286.10万。工程机械临时出口过程中,工程公司需另外支付金额为(613.83-284.10=)327.73万。

1.计算工程机械复运回国的海运费(价格调整系数取1.2)

海 运 费 =751.23×4.5× 496.75×1.2÷1.11.5÷10000=174. 67万

2.计算印度境内回运的费用(价格调整系数取1.2)

根据物流合同,印度境内每计费吨货物的陆运价格为1311卢比(人民币对印度卢比汇率取6.76,这里不再考虑汇率的变化),则印度境内回运费为:

印度境内回运费=751.23× 4.5×1311×1.2÷1.11.5÷6.76÷ 10000=68.19万

3.计算工程机械的海运保险费

工程机械的使用年限按5年计算,净残值率取5%;则1.5年后的残值率为:1-0.05-(1-0.05)÷5×1.5=0.665;

海 运 保 险 费 =(0.665* COST+ 印 度 境 内 运 费 +FREIGHT)÷[1-(1+投保加成率)×保险费率]×保险费率÷ 1.11.5=1.55万

4.计算中国境内运费(价格调整系数取1.2)

根据案例的实际情况,中国境内要从青岛回运至济南,运费单价取0.35元/吨.公里,青岛至济南的车运里程按310公里计算,则国内运费=0.35×1.2×310×751.23÷ 1.11.5÷10000=8.48万

在不考虑中印境内陆运保险费的情况下,工程机械临时出口印度且复运回国过程中工程公司需额外支付的费用为:

327.73+174.67+68.19+1.55+8.48=580.59万

(四)两种方案的经济性比较

从表3可以看出:(1)工程机械在印度境内使用期为15~18个月(正常工期)时,永久出口方案比临时出口方案少支出360.52万元,永久出口方案经济性更优。(2)印度工程项目,应充分考虑影响工期的各种不利因素,如天气原因(雨季时间较长、气温较高)、政治原因(工程人员的签证问题)等,项目在合同工期内完成的难度非常大。而如果工程机械在18个月内不能复运回国(不利工期),在印度则无法将得到286.10万元的退税款项。

表2 退还税额计算表

表3 两种方案下支出与收入比较表

10.3969/j.issn.1003-5559.2011.03.015