黄金的金融属性分析

2011-05-15刘桂阁李杰美张艳春苏学影朝银银

■ 张 岱/刘桂阁/李杰美/陈 祥,2/张艳春/苏学影/朝银银

(1.武警黄金地质研究所,河北 廊坊 065000;2.中铁资源地质勘查有限公司,北京 100039)

黄金的金融属性分析

■ 张 岱1/刘桂阁1/李杰美1/陈 祥1,2/张艳春1/苏学影1/朝银银1

(1.武警黄金地质研究所,河北 廊坊 065000;2.中铁资源地质勘查有限公司,北京 100039)

黄金是一种特殊的商品,它集商品属性、货币属性和金融属性于一身。黄金非货币化以后虽然不再作为一种货币进行流通,但仍具有重要的金融属性,它的投资保值功能其他任何一种金融资产都无法比拟。一般在国际局势不稳时,黄金的价格决定主要取决于黄金的金融属性;当国际政治、经济、金融局势相对稳定时期,黄金的金融属性相对稳定而并不显现,黄金市场与其它资本市场关联度不高,黄金的价格决定主要取决与黄金的供给和需求,即商品属性。

黄金;金融属性;非货币化;黄金价格;国际局势;商业属性

0 引言

黄金自古以来就是各个国家、集团、个人竞相追逐的财富象征。随着经济社会的发展,人们对于黄金的需求程度有增无减。在金融危机的影响下,黄金以其特有的金融属性吸引了众多投资者的目光。据有关数据显示,2010年第三季度全球黄金市场需求922t,较上年同期增长12%。其中,黄金珠宝需求上涨8%,零售投资需求上涨60%,工业需求上涨13%。

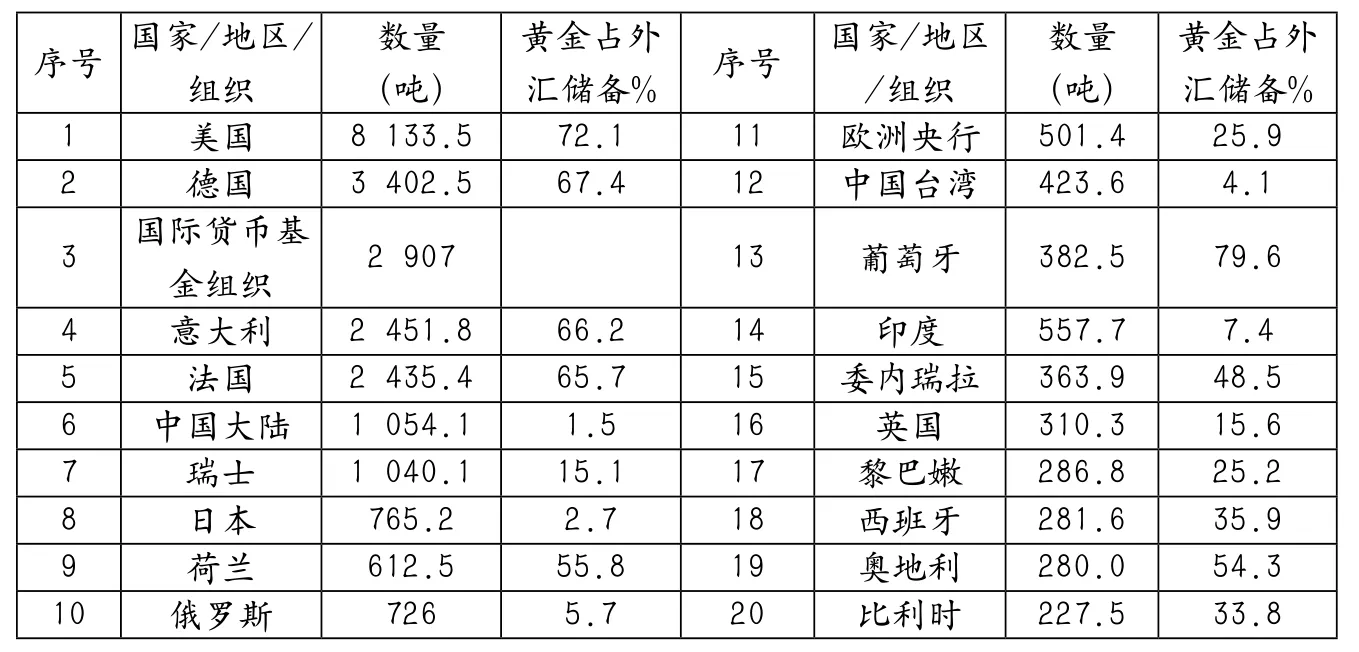

黄金在国家外汇储备中占有十分重要的地位。与纸币相比,黄金不受任何国家的货币政策和财政政策影响,具有相对的内在稳定性,故而在经济危机或国际形势动荡时成为规避风险和保值的可靠手段。世界上主要国家的外汇储备中黄金都占很大比重。如美国黄金储备8133.5t居世界第一位,约占外汇总储备的72.1%。西方发达国家黄金储备均超过外汇储备的20%。(表1)

中国的黄金储备在外汇储备中只占有1.5%的份额,要达到发达国家20%的比重水平,总储备量至少要增加8000t,要达到这一目标并非易事。建国以来我国一直实行黄金管制,直到2001年才开放黄金市场,比国际黄金市场开放滞后了二十余年。这一题目的探讨对于人们增进对黄金金融属性的了解,提高对黄金市场的认识,指导黄金投资有重要意义。

表1 主要国家黄金储备数量及占外汇储备比重

1 黄金的金融属性分析

1.1 金融和金融属性的概念

从字面来理解,金融就是资金的融通。随着社会生产力的发展,商品生产和交换的规模逐渐扩大,其过程中就不可避免地产生延期支付和借贷行为。起初,这些行为是通过口头承诺或者写借条的形式完成。金属货币产生以后,货币就成了延期支付和借贷的直接对象。这些行为即最原始的金融。在经济发达的当代社会,货币已从金属货币发展成为纸币、银行存款、电子汇票等多种虚拟形式,金融活动的对象和范围空前扩大。在金融活动过程中所涉及的各种要素,如资金、信用工具、交易的场所等都属于金融的范畴,都具有金融属性。除黄金之外,许多贵金属如银、铜等,以及战略物资原油、粮食等,都具有金融属性。这些商品的金融属性主要表现在利用资金流动的规律,即利用金融杠杆进行投资套利。

1.2 黄金的属性

1.2.1 商品属性

黄金作为商品,首先在首饰制造中应用最为广泛,2009年第一季度黄金在首饰行业中的需求量为339.4t,超过了医学、电子、工业及其他产业需求量的总和。与此同时,由于黄金所独有的物理化学性质,如熔点高、延展性好、对红外线的反射能力接近100%、易熔易锻易镀等,也在现代工业和高新技术产业中广泛应用,如通讯、宇航、化工、医疗等。

1.2.2 货币属性

黄金是一种极好的铸币材料,正如马克思在《资本论》中所说:“金银天然不是货币,但货币天然是金银。”中国最早的金币出现于战国时代的楚国,而世界上最早的金币可以追溯到公元前七世纪末的西亚。黄金的良好属性使它能够很好地完成最古老的货币职能,即交换媒介、财富储藏、价值尺度、清偿手段,所以在经济领域受到了人们的青睐。

1.2.3 金融属性

虽然黄金已经不再作为货币进行流通,但在投资和保值功能上仍体现出较强的金融属性。黄金还可以作为一种能突破地域限制和时空阻隔的国际公认资产,成为各国重要的储备资产和战备资源。而且,黄金的金融属性在不同的历史时期有着不同的表现。这些内容将在下文进行进一步论述。

1.3 金本位制的兴衰和黄金非货币化的进程

1.3.1 金本位制的兴衰

金本位制就是以黄金为本币的货币制度。在金本位制下,不同国家之间的汇率就是它们各自货币的含金量之比。在历史上,曾有过三种形式的金本位制:金币本位制、金块本位制、金汇兑本位制。其中金币本位制是最典型的形式。

19世纪之前,黄金一直处在被皇权贵族垄断时期。1816年,英国颁布了《金本位制度法案》,正式在制度上确定了金本位制。19世纪70年代到20世纪初,欧美诸国及日本先后施行这一制度。这一时期的金本位制是典型的金币本位制,在这一制度下,黄金可以自由铸造、自由兑换、自由输入输出。

1914年第一次世界大战爆发后,各国为了筹集庞大的军费,纷纷发行不兑现的纸币,禁止黄金向国外输出,这些行为从根本上破坏了金本位制的基础。

一战结束后,资本主义世界曾出现了一个相对稳定的时期,许多国家的生产得到恢复和发展。但在1929-1933年的世界经济危机的冲击下,金本位制也逐渐被各国放弃。二战后,布雷顿森林体系的建立改变了国际货币体系秩序,美元取代黄金成为国际清算的支付手段和各国的主要储备货币。20世纪60年代,越南战争和美元危机使美国经济再次面临困难,该制度也逐渐动摇,至1971年8月美国政府停止美元兑换黄金,并先后两次将美元贬值。1973年3月布雷顿森林体系完全崩溃,从此也开始了黄金非货币化的改革进程。

1.3.2 黄金非货币化的进程

1976年,国际货币基金组织通过的《牙买加协议》便是以黄金“非货币化”作为国际货币制度的改革。协议确认了以美元为主的国际储备货币多元化和浮动汇率体系,并将国际货币基金组织储存的黄金分批拍卖。

1978年4月,国际货币基金组织通过了修改后的《国际货币基金协定》,宣布:黄金不再作为货币定值标准,废除黄金官价,可在市场上自由买卖黄金等等。至此,黄金非货币化进程结束,国际性黄金市场形成。

从20世纪70年代至今,黄金成为可自由买卖的商品,从国家金库走向了寻常百姓家,从此黄金作为一种公认的金融资产活跃在投资领域。

1.4 黄金非货币化以后的金融属性

黄金非货币化在法律上终结了黄金的货币职能,但黄金并没有真正退出货币流通领域,它还保留着货币的诸多功能。首先,仍有许多国家流通具有法定面值的金币。第二,黄金虽然不再做商品价值尺度和定价标准,但它的价格却能很好地反应经济的通货膨胀水平。第三,1999年《华盛顿协议》重申“黄金仍然是全球金融储备的重要组成部分”,说明黄金仍被各国中央银行及私人作为资产储藏手段。第四,在国际结算和资金往来中,黄金仍是国际上可接受的除美元、欧元、英镑、日元之外的第五大硬通货,发挥着资金融通作用。

另外,国际黄金市场的开放和发展使得黄金的金融属性进一步扩展。由于黄金极易变现,价值安全性极高等特点,在国际形势突变和金融动荡时期,它可以发挥保值避险、优化资产组合等作用。黄金的这些属性在影响黄金价格的因素上得到了很好的体现。

1.4.1 黄金与利率

利率代表一国的货币使用成本,利率下降则表示货币的使用成本降低。成本降低也就意味着投资活动的收益提高。因此,人们会将低成本的货币换取高收益额的资产。因此黄金的需求量增加,黄金价格上涨。从另一个角度来说,利率下降会增加该国的货币供给量,使得通货膨胀的可能加大,引发黄金价格上升。由此可知,市场利率与金价呈负相关。在实际生活中,实际利率还会受到通货膨胀的影响。

1.4.2 黄金与美元

自布雷顿森林体系时期黄金官价为35美元/盎司,美元成了黄金的等价物长期执行世界货币职能。到今天,国际黄金仍以美元计价,因此金价受美元汇率影响很大,具体表现在:美元汇率下降,即美元贬值时,其他国家货币就可以等量的资金换取更多的美元,也意味着可以换取更多黄金,因此人们倾向于抛售美元及相关资产来换购黄金,导致黄金需求上升,金价走高;当美元汇率上升时则发生相反的情况,金价下降。

由此可见,黄金价格与美元汇率呈负相关。

1.4.3 黄金与股票市场

在市场处于平稳运行或上升阶段时,投资者将目光投向呈现牛市的股票市场,而忽略了黄金的投资价值。当市场处于动荡或下挫时期,黄金的保值作用才突现。从长期来看,黄金和股指之间没有显著的相关性(呈现略微负相关),但在股市出现持续下挫时,两者收益率呈现明显的负相关。

1.4.4 黄金与汇率

汇率的基础是两国货币含金量之比。名义汇率变动与各国货币实际购买力变动幅度存在一定的差异,而运用黄金就可以反映这一差异。例如2000年的美元金价为279.1、英镑金价为187.04:2003年美元金价为362.91、英镑为222.2,两者的上升幅度分别为30.03%和18.8%,其差别的原因就是美元和英镑的购买力发生了改变。各国货币的黄金价格就可以衡量这种差异,这实际上是各国货币的另一种汇率,它反映不同货币之间的购买力变化及差异,从而为投资者提供了套利的机会。

1.4.5 黄金与原油价格

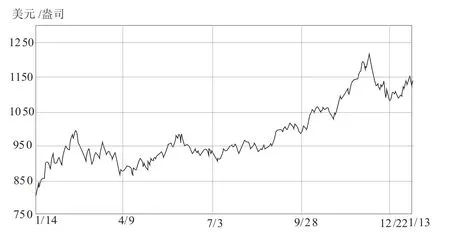

原油的价格变动对世界经济影响巨大。在原油进口国,油价上涨会使其生产成本提高,引起物价上涨,为了保持经济平衡,国家会立即采取宽松的货币政策来增加货币供应量,进而引发通货膨胀。因此,高油价常被视为通货膨胀的先兆。若进口国已经存在通货膨胀,这无疑会使通货膨胀加剧。对于黄金来说,一方面,在原油进口国,黄金的保值避险的特性使它成为理想的抵御通货膨胀的有力工具,引发黄金购买热潮;另一方面,在原油输出国,大量的外汇收入被用来购置黄金。由此,大范围的黄金需求热引发全球黄金价格上涨。相反,如果原油价格下降则会使黄金价格下跌。由此可看出,原油价格与黄金价格成正相关。以2009年黄金和石油的价格走势为例(图2、图3),二者呈现明显的正相关性。从1968年到2007年的数据统计显示,油价和金价的正相关程度可达到80%(BP能源统计)。

1.4.6 黄金与国际局势

从历史上看,当出现战争、经济危机或突发事件时,世界上的大部分地区会出现通货膨胀,同时伴随黄金购买热潮,国际市场的金价就会上涨。例如,20世纪共出现了三次商品大牛市(1906-1923年、1933-1953年、1968-1982年),它们的触发因素分别是一战、二战和冷战。在此期间伴随的是美国长期的通货膨胀,实际利率大幅降低,金价出现了几次较大的上扬和波动。而2001年的9.11事件后,美国在全球范围内进行反恐战争,全球通胀明显,金价上涨再次拉

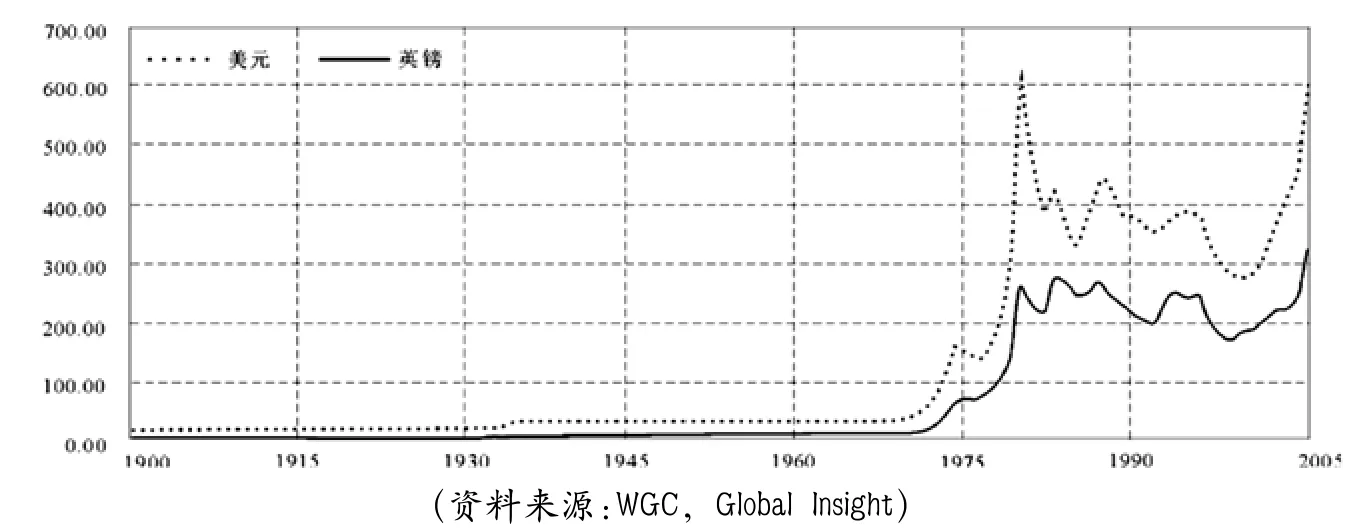

图1 1900-2006年世界黄金价格分别以美元和英镑标示价格趋势图

图2 2009年黄金价格走势图

图3 2009年原油价格走势图

开序幕。2002年印巴紧张局势以及2007年9月以色列空袭叙利亚,都使黄金价格节节上升。可以说,国际政治经济局势动荡是金价上涨的动因。

2 结论

黄金作为一种金融资产与普通的金融资产有所不同,它不受任何国家经济政策的影响,也不会遭受管理风险或商业风险,因此即使发生大规模买进美元抛售黄金的情况,黄金的购买力也不会失真,而是货币的价值发生了变化。

黄金具有价值稳定、容易变现等明显优于其他资产的特点,在国际政治、经济及金融局势动荡时期,是抵御通货膨胀、降低金融风险、优化资产组合的有力工具,在全球范围内受到人们的广泛青睐。因此以上诸多因素对黄金的价格决定机制发挥作用的时候,一般都是国际局势不稳的时候,此时黄金的价格决定主要取决于黄金的金融属性。

而当国际政治、经济、金融局势相对稳定时期,经济运行平稳,资本市场呈上升状态,此时黄金的金融属性相对稳定而并不显现,黄金市场与其它资本市场关联度不高,黄金的价格决定主要取决与黄金的供给和需求,即商品属性。

[1]潘轶明.黄金金融属性研究[D].苏州:苏州大学,2004.

[2]张海波,郭玲.中国黄金市场的现状及发展趋势分析[J].兰州大学学报(社会科学版)2009,37(1):139-143.

[3]范思琦,孙黎,白岩.影响黄金价格因素及应对策略[J].黄金,2006,27(12):8-11.

[4]王申强.黄金市场分析与中国黄金行业可持续发展[D].北京:中国地质大学,2009.

[5]王光伟,潘佚明.黄金金融属性及其对我国金融市场和货币政策的影响[J].苏州大学学报(哲学社会科学版),2005,3:36-41.

[6]郑玉满.排山楼金矿发展战略研究[D].辽宁:辽宁工程技术大学,2004.

[7]孙艳芳.黄金供需分析[J].黄金,2006,27(4):5-8.

F802.2;P618.51

C

1672-6995(2011)04-0045-03

2010-08-27

张岱(1985-),女,黑龙江省哈尔滨市人,武警黄金地质研究所助理工程师,管理学学士。