国有银行与股份制银行内部资本市场效率比较研究

2009-11-04王丽萍

王丽萍

一、引言

企业内部资本市场的研究主要是围绕内部资本市场的存在性和内部资本市场的效率两个问题展开的。作为特殊企业的银行是否存在内部资本市场以及其效率如何同样也引起了研究者的关注。Houston,James和Marcus(1997)分析了美国281家控股银行的2000余家附属机构的贷款增长率与现金流和资本变化之间的关系,发现控股银行附属机构的贷款增长对其他附属机构的现金流和资本变化比自身的现金流和资本变化更为敏感,据此他们认为控股银行通过内部资本市场在不同附属机构之间配置稀缺的资本,Campello(2002)则从美联储实施紧缩货币政策对银行信贷影响的角度考察了美国银行的内部资本市场,发现银行内部资本市场确实存在,而且银行资本市场效率与银行规模有关,小型控股银行的内部资本市场降低配置效率,而大型控股银行的内部资本市场是效率增进的。

那么,我国上市银行内部资本市场的效率如何,国有银行与股份制银行内部资本市场的效率是否存在差异,基于对这些问题的思考,本文以我国上市的二大国有银行(工商银行和建设银行)和股份制商业银行(交通银行、华夏银行、浦东发展银行)2005-2008年所披露的地区分部数据为基础,通过对银行分部贷存比的分析,对我国国有银行与股份制银行内部资本市场效率进行了比较分析。结果发现:第一,中国上市银行内部资本市场是广泛存在的:第二,无论国有银行还是股份制银行,其内部资本市场的资金配置均遵循效率原则,不同的是股份制银行内部资本市场更加遵循效率原则,而国有银行却倾向于公平原则。

本文的创新之处在于从微观视角考察了我国国有银行与股份制银行内部资本市场资金的配置效率。并发现我国银行内部资本市场的资本配置是基于效率原则的,且股份制银行内部资本市场的效率高于国有银行。

二、银行内部资本市场资源配置效率的理论分析

就银行而言,效率好的银行分部能够通过内部资本市场获取更多的信贷资源:反之,如果总部给予低效分部更多的信贷资源,那么银行内部资本市场就是低效率的(Campell,2002)。根据《中华人民共和国商业银行法》的相关规定。我国商业银行分支机构不具有法人资格,商业银行对其分支机构实行全行统一核算与调度资金。这为我国商业银行内部资本市场的形成提供了外部法律支持。而且法律规定,商业银行的贷存比最高不超过75%,所以本文通过银行地区分部的贷存比来考察我国银行内部资本市场的效率问题,在银行总体的贷存比受法律限制的情况下,银行通过内部资本市场调配资金会影响银行分部的贷存比。

目前,国内商业银行资金主要来源是存款。资金主要运用在发放贷款和债券投资上。债券投资一般由总行统一进行,而总行债券投资资金主要来源于不同地区分部的存款。在这种情况下,总行通过内部资本市场进行资金调配会影响分部的信贷规模和贷存比,在经济落后、资金效益差的地区分部,如西部地区或东北地区的贷存比较低;而在经济发达、资金效益好的分部,如长三角地区的贷存比保持在较高水平。上市银行地区分部间的资金调拨方面与调拨的数量可以近似地用贷存比的高低来表示。因此,本文认为,以不同地区分部的贷存比差异来考察我国银行内部资本市场运行效率是可行的。

基于以上的理论分析,本文提出如下有待于检验的理论假说:银行根据效率原则通过内部资本市场在地区间配置信贷资源,这导致银行长三角地区分部的贷存比高于平均水平,东北、西部贷存比低于平均水平。并且股份制银行的内部资本市场更加倾向于效率原则。

三、我国国有银行与股份制银行内部资本市场配置效率的比较分析

(一)数据的统计描述

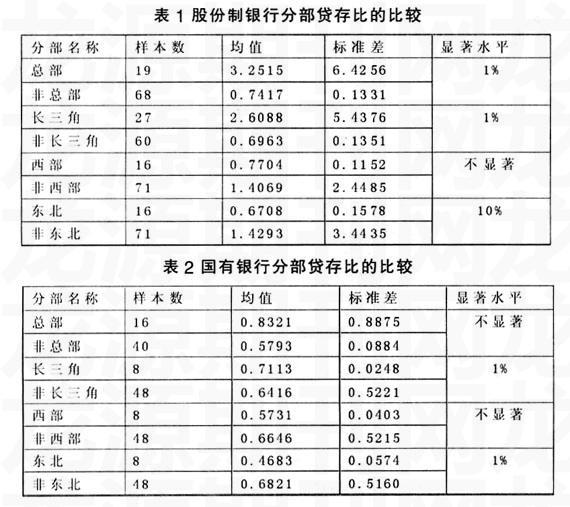

由手中国的国有银行是从2005年开始引进战略投资者改制上市,故我们采用2005-2008年度的上市银行的业务数据进行年度银行层面非平衡面板数据分析。首先,我们来比较一下股份制银行以及国有银行各自的长三角地区分部与非长三角地区分部、西部地区分部与非西部地区分部、东北地区分部与非东北地区分部、总部地区与非总部地区的贷存比差异,见表1、表2。

两类银行地区贷存比的统计分析结果基本上与理论假说是一致的,股份制银行总部地区贷存比为3.2515,高于非总部地区,且在1%的水平下显著,说明股份制银行将更多的信贷资金通过内部资本市场发放在总部所在地。国有银行总部地区的贷存比0.8321,虽然也高于非总部地区,但是不显著,说明国有银行并不会将更多的资金投放到总部所在地。在长三角地区分部与非长三角地区分部贷存比的对比中,无论是国有银行还是股份制银行,均会利用内部资本市场将更多的资金投放于经济比较发达的长三角地区,贷存比的值分别为0.7113和2.6088,并且都在1%的水平下是显著的。另外,相比国有银行而言,股份制银行会将更多的资金投放在经济发达的长三角地区。在西部地区与非西部地区分部贷存比的比较中,股份制银行和国有银行在非西部地区的贷存比均高于西部地区的贷存比,尽管不显著。东北地区与非东北地区的比较中,国有银行与股份制银行东北地区贷存比均值分别为0.4693,0.6708,均低于非东北地区,分别在1%和10%的水平下是显著的。

同有银行与股份制银行通过内部资本市场在各个地区分部之间配置资金,均遵循效率原则,在经济较发达的长三角地区配置更多的资金或者说调离更少的资金,而在经济欠发达的东北与西部地区,通过内部资本市场配置较少的资金或调离较多的资金。另外,股份制银行会通过内部资本市场在总部配置更多的信贷资金,而国有银行不会,说明股份制银行更加注重总部的效率。而且国有银行较股份制银行会更加频繁地利用内部资本市场在长三角与非长三角、西部与非西部、东北与非东北等各个银行地区分部之间进行资金的调配。

(二)计量分析

以上只是从统计学的角度对理论假说进行了考察,下面我们将采用计量分析的方法,从贷存比的角度来考察。设置的关系式为:

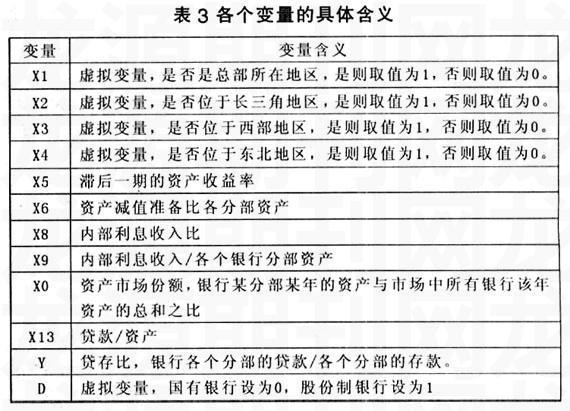

Y=f(x1,x2,x3,x4,x5,x6,x8,x9,x13,x14,ε)

分别对国有银行和股份制银行的贷存比进行回归,然后比较二者的差异。表3为具体变量的说明。

将国有银行与股份制银行贷存比进行市政分析的结果如表4。

从实证结果可以看到,国有银行总行x1的系数为一0.756035,在1%的水平下显著,说明国有银行总行的贷存比显著低于其他分行,国有银行的总行不会将很多资金调配到总部。x1xD的系数为0.860335,在1%的水平下显著,说明股份制银行总行与国有银行总行的行为相反,股份制银行总行的贷存比高于其他分部的贷存比,说明股份制银行会将更多

的资金调往总部。更加注重总行的效率。事实上。股份制银行的总行一般设置在经济较发达的地区,这在一定程度上也可以说明股份制银行的资金更加集中。也更加注重资金的配置与使用效率。

国有银行长三角分部x2的系数为0.230136,在1%的水平下是显著的,说明国有银行长三角地区分部的贷存比高于非长三角地区分部,国有银行将更多的信贷资金分配于经济比较发达的长三角地区:而x2xD的系数为0.174900。在1%的水平下显著,相对于国有银行而言,股份制银行会将更多的信贷资金配置在经济比较发达的长三角地区,而且这种差距是显著的。由此可见,股份制银行与国有银行的内部资本市场在调配资金的时候都倾向于效率原则。

国有银行西部地区x3的系数为0.036155,虽然系数符号为正。但是不显著,这与国家从1999年6月起一直倡导的西部大开发政策不无一定的关系。x3xD的系数为-0.028641,虽然是不显著的,但是同样可以说明相对于国有银行而言,股份制银行在西部地区分部的贷存比要更低。

东北地区x4的系数为-0.079009,不显著,但是系数符号为负,说明国有银行会将更少的资金通过内部资本市场配置在经济不发达的东北地区。而x4xD的系数为0.037737,说明股份制银行在东北地区的贷存比要高于国有银行在东北地区的贷存比,但是不显著的。通过以上分析,可以知道,股份制银行较国有银行不会通过内部资本市场在西部地区或东北地区配置较多的信贷资金。

通过设置虚拟变量,利用交互项在国有银行与股份制银行内部资本市场效率的比较中可以得出:股份制银行与国有银行总行通过内部资本市场进行信贷资金的调配是遵循效率原则的,不同的是股份制银行内部资本市场的效率比国有银行的要高。这与国有银行传统的历史使命有关系,尽管国有银行已经进行了股份制改革。

我们用x13表示贷款/资产,代表资产的盈利基础,可以说明资产结构的合理与否。在国有银行中,x13的系数为0.319888,在10%的水平下显著。说明国有银行的贷存比与银行资产结构是正相关的。银行的盈利基础越高,资产结构越合理。那么银行的贷存比就越高。X13xD的系数为0.288043,说明股份制银行贷存比与资产质量的正相关性较国有银行的强,而且这种差异在1%的水平下是显著的。这可能是因为股份制银行的资产结构更为合理。

内部利息收入占比x8,国有银行中其系数为一0.604652,在1%的水平下显著,系数为负值,说明内部利息收入所占的比例越高,则国有银行贷存比就越低,即内部利息收入越多,则用于发放贷款的资金越少。x8xD的系数为0.585204,说明股份制银行的贷存比与内部利息收入的负相关关系较国有银行而言更加强烈,而且这种差异在1%的水平下是显著的。

x5表示滞后一期的ROA,国有银行的系数为-24.17037,在1%的水平下是显著的,说明国有银行的贷存比与前一年的经营绩效成反比,说明国有银行更加注重各个分部平均的绩效。x5xD的系数为24.23870,说明股份制银行不存在上述情况。而且这种差异在1%的水平下是显著的。通过该项指标我们清楚地看到,股份制银行更加注重效率原则,而国有银行似乎更倾向于公平原则。

代表市场份额的x0国有银行x0系数为10.43629,不显著。x0xD的系数为-18.99088,说明相比国有银行,股份制银行贷存比与银行资产市场份额的正相关性减弱,而且这种差异在5%的水平下是显著的,说明股份制银行内部资本市场的效率与其市场份额的相关性显著比国有银行内部资本市场的效率与其市场份额的相关性小。从侧面也可以看出,股份制银行的内部资本市场比国有银行的内部资本市场的效率高。

x6表示资产减值准备/总资产。国有银行中x6的系数为-14.98523,不显著,x6xD的系数为3.332842,也不显著,说明国有银行与股份制银行内部资本市场的效率与资产质量的相关性不强,而且两者之间也不存在较大的差异。

x9表示内部利息收入/各个银行分部资产,国有银行x9的系数为39.14503,在5%的水平下显著,说明国有银行的内部利息收益率越高。其贷存比就越大,与我们的理论假设相悖,可能与数据缺失有关。x9xD的系数为0.288043,说明相比国有银行,股份制银行的贷存比与内部利息收益率的正相关性要强,而且在1%的水平下是显著的。

通过银行长三角地区与非长三角地区,东北地区与非东北地区,西部地区与非西部地区贷存比的分析。我们发现,股份制银行比国有制银行更倾向于通过内部资本市场将信贷资金从西部地区和东北地区调离,而在长三角地区配置更多的信贷资金。而且,股份制银行表现为在总行配置的信贷资金比国有银行在总行配置的信贷资金要多。通过分析我们还发现,国有银行在通过内部资本市场进行信贷资金的配置的时候倾向于公平原则,而股份制银行却更加注重效率原则,而且股份制银行内部资本市场利用资金的效率要显著高于国有银行。

四、结论

在上述的分析中,我们验证了中国上市银行内部资本市场广泛的存在性,而且无论国有银行还是股份制银行,其内部资本市场的资金配置均遵循效率原则,通过内部资本市场在经济比较发达的长三角地区分部配置较多信贷资金。而在东北与西部地区分部则配置较少的信贷资金。不同的是。股份制银行内部资本市场更遵循效率原则,而国有银行却倾向于公平原则。另外,我们还可以发现,相比股份制银行。国有银行更加频繁地在内部资本市场上调拨资金,但是内部资本市场的效率却不高。这可能与股份制银行具有完善的公司治理机制,较好的资源配置能力,较合理的资产结构。较高的资产质量以及运营效率密不可分。