投资广角

2009-01-22

【星期一】

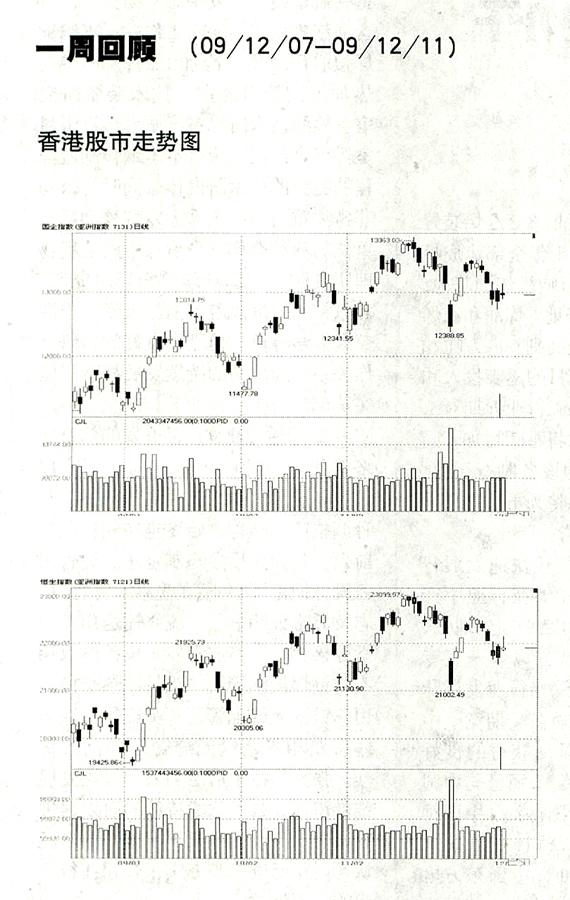

港股恒指周一早市低开逾110点,其后在抛盘打压下一路走低,中午前在汇控、中移动等权重股续跌拖累下跌幅再度扩大,午后继续低位整固。截至12月7日收盘,恒指报22324.96点,跌173.19点,跌幅0.77%,成交609.36亿港元;国企指数报13358.30点,跌103.25点,跌幅0.77%。大市成交609.36亿港元。

【星期二】

港股恒指周二继续调整,早市小幅低开逾18点,其后在汇控等权重股走弱拖累下跌势不止,盘中受A股大跌影响跌幅继续扩大,午前22100点水平窄幅震荡,午后延续弱势,尾段最低触及22055点后跌势放缓。截至12月8日收盘,港股恒指报22060.52点,跌264.44点,跌幅1.1 8%,成交684.56亿港元;国企指数报13152.1点,跌206.2点,跌幅1.54%。

【星期三】

受外围主要股市全线回落拖累,港股恒指周三随美股低开逾154点,其后在汇控等权重股走软拖累下延续弱势,中午前在A股跌势不减的影响下跌幅再度扩大,午后延续跌势,最终跌破22000点整数关口和50日均线。迪拜危机后港股连升四日后连跌四日,累计下跌超800点。截至12月9日收盘,港股恒指报收21741.76点,跌318.76点,跌幅为1.44‰国企指数报收12899.56点,跌252.74点,跌幅为1.92%。大市全日成交745.55亿港元,同比上日明显放大。

【星期四】

港股周四连续第五个交易日下跌,中资房地产股因内地收紧二手房营业税政策而走低,汽车股亦遭投资者抛售,但家电股继续受惠政策利好,普遍逆市劲升。恒生指数12月10日收报21700.04点,下跌41.72点或0.1 9%,主板成交820.32亿港元,为自今年9月17日以来的最大单日成交金额;国企指数收报12866.13点,下跌33.25点或0.26%。

【星期五】

港股周五震荡反弹,恒指早市随美股高开逾96点,其后在内地公布利好经济数据和汇控、中移动等权重股走高支持下继续上涨,盘中最高见22143.84点,中午前在22000,最关口附近窄幅上落,午后受抛盘打压收窄升幅,恒生指数12月11日收报21902.11点,升202.07点或0.95%,成交689.47亿港元;国企指数报12967.49点,上涨101.36点,涨幅0.7g%。

【上周五】

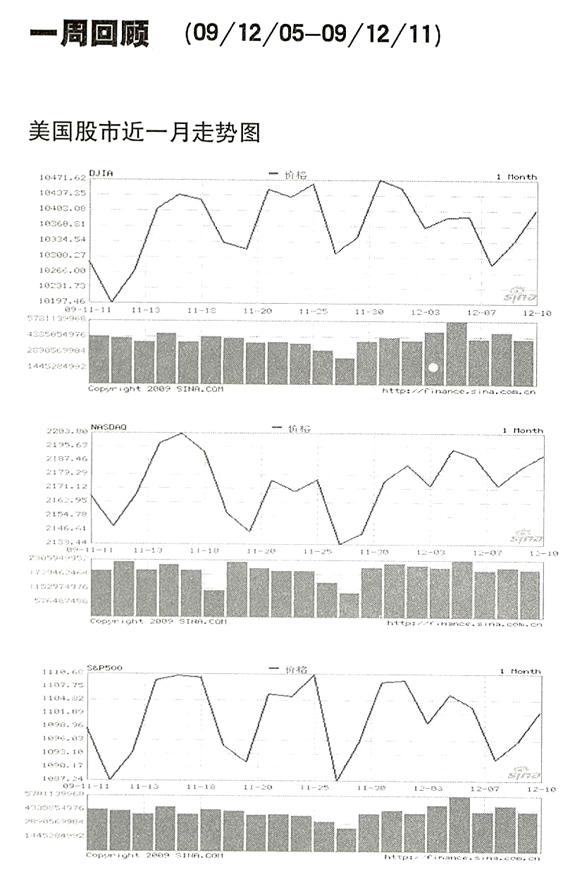

因就业报告好于预期,美股周五小幅上扬,但已远离盘中高点,三大股指盘中均创出2009年新高,但与前两天相同,股指在创出新高后便迅速回落。截至收盘,道指上涨了22.75点,报收10388.90点,涨幅为0.22%;纳指上涨了21.21点,报收2194.35点,涨幅为0.98%;标普500指数上涨了6.06点,报收1105.98点,涨幅为0.55%。

【星期一】

美股周一平收,但下午在伯南克发表演讲后一度上扬。截至收盘,道琼斯工业平均指数上涨了1.21点,报收10390.11点,涨幅为0.01%;纳斯达克综合指数下跌了4.74点,报收2189.61点,跌幅为0.22%;标准普尔500指数下跌了2.75点,报收1103.25点,跌幅为0.25%。

【星期二】

因企业财报令人失望以及部分国家债务状况堪忧,投资者周二开始将资金转移至美元以及国债等安全边际更高的投资,导致美元汇率大涨,美股大幅下跌。截至收盘,道指下跌了104.14点,收报10285.97点,跌幅为1.00%;纳指下跌了16.62点,收报2172.99点,跌幅为0.76%;标普500指数下跌了11.31点,收报1091.94点,跌幅为1.03%。

【星期三】

美元的反复振荡使美股周三在全天大部分时间里局限在一个狭窄的区间波动,但尾盘出现的突发性买盘使美股在连续下跌两个交易日后收高。最终,道指上涨了51.08点,报收10337.05点,涨幅为0.50%;纳指上涨了10.74点,报收2183.73点,涨幅为0.49%;标普500指数上涨了4.01点,报收1095.95点,涨幅为0.37%。

【星期四】

因十月贸易赤字意外下降,美股周四收高,连续第二交易日上涨,非必需消费者板块领涨。截至收盘,道琼斯工业平均指数上涨了68.78点,至10405.83点,涨幅为0.67%:纳斯达克综合指数上涨了7.13点,至2190.86点,涨幅为0.33%;标准普尔500指数上涨了6.40点,至1102.35点,涨幅为0.58%。

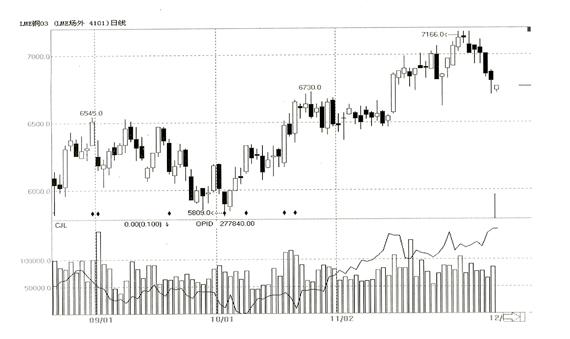

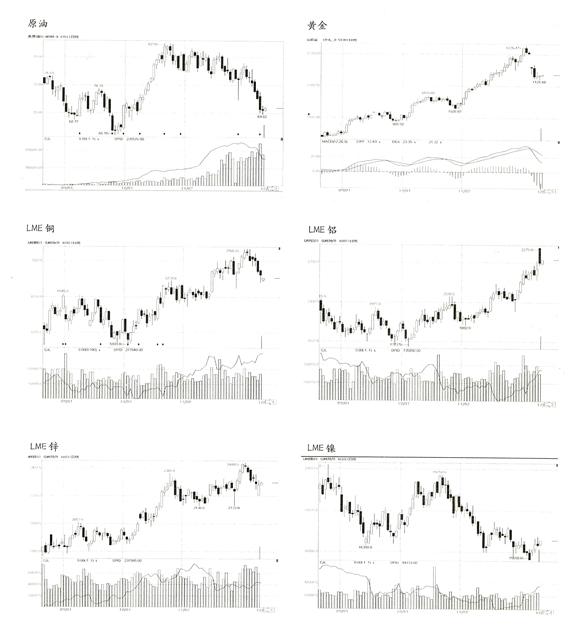

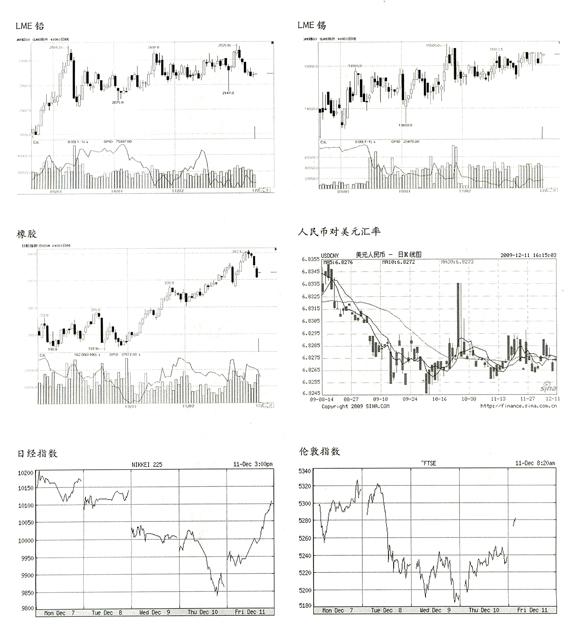

基本金属期货

国际方面:上周LME三个月期铜大幅下跌。周一LME三个月期铜开盘7045美元,收报7048 65美元,涨0.02%;周二开盘7040美元,收报6904美元,跌2.05%;周三开盘691 4美元,收报6845美元,跌0.85%;周四开盘8669.50美元,收报6818美元,跌0.39%。基本面:美国国际购物中心协会(ICSC)和高蛊联合发布的报告显示,上周美国连锁店销售经季节调整后较上周下滑1.3%,较上年同期升2.6%;同时,美国商务部称美国10月批发库存总额月环比上升0.5%,为一年多来首次出现上升,经济复苏迹象增加。经济的持续复苏给未来铜的需求增长带来希望。操作建议:观望。

国内方面:上周沪铜期赁大幅下跌。沪铜主力1003合约周一开盘于55780元,收盘于55780元,跌0.25%;周二开盘于55910元,收盘于55840元,涨0.11%;周三开盘于55000元,收于54620元,跌2.18%;周四开盘于54620元,收于54130元,跌0.90%。消息面:中央经济工作会议提出,明年要继续加强和改善宏观调控,保持宏观政策的基本取向,把握好政策实施的力度、节奏、重点,落实和丰富完善应对国际金融危机冲击的一揽子计划,提高经济发展的稳定性、协调性、可持续性。中国政策基本不变使经济复苏的步伐继续。操作建议:观望。

大豆期货

国际方面:上周CBOT大豆小幅下跌。周一CBOT大豆01合约开盘报1045.4美分,收于1053美分,涨0.96%;周二开盘报1053.20美分,收于1044美分,跌0.85%;周三开盘报1043.6美分,收于1028.40美分,跌1.49%;周四开盘报1028.40美分,收于1025.20美分,跌0.31%。消息面:南美天气未见转好,巴西情况依旧不理想,播种进度迟钝,阿根廷天气中西部干旱依旧,北部地区遭遇大暴雨袭击,同时最新统计数据继续下调种植面积,总体南美的旱情没有彻底解决,新豆供给仍具有不确定性。操作建议:持有。

国内方面:上周国内大豆市场冲高回落。周一连豆1009合约开于4020点,收于4077点,涨1.44%;周二开于4101点,收于4113点,涨0.88%;周三开于4078点,收于4056点,跌1.87%;周四开于4018点,收于3987点,跌1.21%。基本面:黑龙江省全面开展新收储工作,近日具体工作展开,但鉴于目前情况,1.87元/斤的价格很难以收到,因为一些地区质量好的大豆都已经超过了1.90元/斤,农民惜售更加严重,黑龙江当地政府也在提醒农民适当出售,从一些相关地区看国储收购较难。操作建议:观望。