化肥行业:产能过剩压制行业涨价空间

2009-01-22张晓辉周海鸥

张晓辉 周海鸥

四季度正逢化肥进入淡季储备期.化肥价格触底反弹。2010年中国化肥市场将随着整体经济的逐渐复苏而出现好转,但产能过剩将压制化肥价格的上涨空间。建议投资者继续关注成长前景明确的上市公司。

供需有所好转但价格仍然低迷

石油和化工行业目前约20%左右的产品供过于求,50%左右的产品供需平衡偏过剩。“三酸两碱”、电石、黄磷、轮胎、氮肥、磷肥、农药、甲醇等等,几乎多数大宗、基础石化产品都处于产能过剩状态。化肥产品中磷肥产能过剩较多,2008年磷肥产能1950万吨/年,国内表观消费量1158万吨,过剩40.6%;钾肥供应不足,2008年产量277.5万吨,进口309.8万吨,出口14.4万吨。

产品价格低迷。2009年化肥行业经历了严峻考验,产能过剩和供求矛盾凸显,市场疲软,需求萎缩,价格跌跌不休。

行业盈利能力开始回升。进入四季度适逢化肥淡季商业储备,在经过企业停产或检修使供应量减少、市场供求关系发生变化,氮磷肥价格出现触底反弹稳中有升,春耕前行情有望持续。

关注经济复苏和行业结构调整

经济企稳回升带动化肥需求

经济企稳回升势头逐步增强。而化肥需求和经济形势以及农民收入呈正相关关系,经济的企稳回升以及农业收入的增长将带动化肥需求的增长。

农产品价格是需求的保证,为保护农民种粮积极性,促进粮食生产发展,国家提高粮食最低收购价格水平,国家决定2010年继续在小麦和稻谷主产区实行最低收购价政策,2010年生产的白小麦(三等,下同)、红小麦、混合麦最低收购价分别提高到每50公斤90元、86元、86元,均比2009年提高3元。稻谷最低收购价格也会提高。

《全国新增1000亿斤粮食生产能力规划(2009—2020年)》为化肥行业发展提供巨大的市场空间,2020年全国粮食消费量将达到5725亿公斤,按照保持国内粮食自给率95%测算,国内粮食产量应达到约5450亿公斤,比现有粮食生产能力增加近450亿公斤。未来12年间,需要再新增500亿公斤生产能力。目前稻谷、小麦、玉米平均单产约425公斤、300公斤和350公斤,分别是单产排在前10位国家平均水平的71%、60%和67%。国内同一种植区内的同一作物,省际间单产差距也较大,有的相差50公斤以上。

联合国粮农组织预测2009年全球粮食产量将比创纪录的2008年减产1.5—2.0%。绝大多数农产品的国际价格要相对高于2007、2008年之前的水平,中期内,一旦经济危机结束,为满足全球对粮食、饲料、纤维素及生物能源的需求将需要大量的农产品。据联合国粮农组织预计,未来五年内全球绝大多数粮食库存将不会大幅增加,同时农产品价格将依然坚挺。国际能源价格和农产品价格上涨将推动国际化肥市场价格。

结构调整

结构调整是抑制低端产品产能过剩、推进产业结构优化升级的迫切要求,是提高资源能源利用效率、缓解资源能源压力的有效途径,也是推行清洁生产、实现行业可持续发展的必然选择,是完善产业布局、提高产业集中度的重要手段。采用洁净煤气化和能源梯级利用技术,对现有氮肥生产企业进行原料和动力结构调整,实现原料煤多元化,降低成本;在能源产地适当建设大型氮肥生产装置,替代落后产能。到2015年,企业充分利用劣质煤生产尿素,推广氮肥生产污水零排放、废水超低排放、废气废固综合利用等技术,以及磷矿钾矿伴生资源和磷石膏渣的综合利用技术,提高节能减排水平和资源综合利用效率。

我国化肥产能总和位居世界前列,但企业平均规模却远低于世界先进水平。通过结构调整,企业实施兼并重组做强做大,完善产业布局,实现优势互补,提高产业集中度,实现资源的有效配置,增强企业竞争力和抗风险能力。

国内化肥总量基本平衡,但生产结构和施用结构不平衡,氮、磷肥产能过剩,而钾肥对外依存度超过50%。因此,发展高效复合肥、缓控释肥等高端产品,提高钾肥供应能力和高浓度化肥的比例是未来结构调整的方向。到2015年,高浓度化肥比例提高到85%,施肥复合率达到40%以上,复合肥前10名企业的产量比例提高到50%以上。

化肥流通体制改革

化肥行业的竞争已经在资源、产品、渠道建设、农化服务等多方面展开,化肥流通体制改革经历了市场专营、有限放开市场、到现在全而放开市场三个阶段。《关于进一步深化化肥流通体制改革的决定》放开化肥经营限制,鼓励有条件的企业建立直销网络,减少流通环节;鼓励大型化肥生产、流通企业以及具备一定实力和规模的社会资本通过兼并重组等方式,整合资源,发展连锁和集约化经营。化肥生产企业成为流通领域的主体,在产能过剩、产品结构失衡、需求相对不足的严峻形势下,企业通过市场规则解决产能过剩和结构失衡的问题,通过自身的努力解决市场需求不足的问题。化肥流通体制改革以及化肥价格形成机制,都引导化肥市场化改革愈来愈走向纵深。

《国务院关于加快供销合作社改革发展的若干意见》指出,加快发展农业生产资料现代经营服务网络。依托供销合作社建设一批统一采购、跨地区配送的大型农资企业集团,在粮食主产区和交通枢纽,完善农资仓储物流基础设施,建设区域物流配送中心。加快推进农资连锁经营,大力发展统一配送、统一价格、统一标识、统一服务的农资放心店。支持供销合作社符合条件的企业,利用现有设施承担化肥、农药等重要物资的国家商业储备、救灾储备任务。

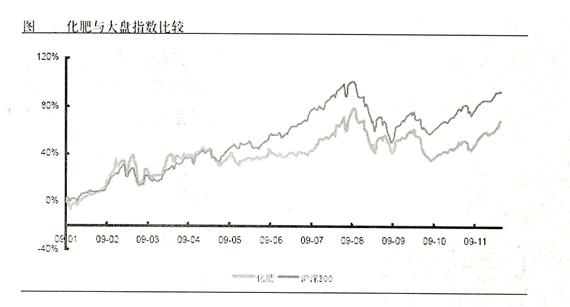

关注成长前景明确的上市公司

2010年中国化肥市场将随着整体经济的逐渐复苏而出现好转,但产能过剩将压制化肥价格的上涨空间。国家将继续滦化化肥流通体制改革,加快产业结构调整.促进化肥原料的市场化进程,严格控制氮肥和磷肥新增产能;国家化肥淡季商业储备相关部门正在积极研讨和完善化肥储备制度;政府继续完善化肥出口调控政策,在保证国内需求和充分考虑农民、企业利益的前提下,采取积极稳健的出口关税政策;政府继续深化测土配方施肥,发展高效农业。行业依然充满投资机会,关注成长前景明确的上市公司。

相关上市公司:

盐湖钾肥:公司是钾肥龙头企业,钾肥产量占全国40%以上,资源技术优势突出。吸收合并盐湖集团后,公司将实现资源综合开发利用,盐湖钾肥采矿权证剩余可采氯化钾储量折合为335.67万吨;盐湖集团的采矿权证剩余可采氯化钾储量折合为5413.86万吨,盐湖集团拥有的盐湖资源储量是盐湖钾肥的10倍以上。如果盐湖固液转化技术能够研发成功,实现察尔汗盐湖的3.95亿吨固态钾肥有效地转化为液体钾肥,将会使现有的液体钾肥资源扩大两倍多。合并后公司将形成钾、钠、镁、锂、气五大产业群,实现盐湖资源的深度开发和综合利用。

六国化工:公司是国家重点发展的大型磷复肥生产骨干企业,是国内大型磷铵企业中唯一一家上市公司。公司四套高浓度磷复肥生产装置,年产能为112万吨,2008年DAP产量居全国第五位。公司地处的铜陵市自然资源十分丰富,是全国重要的铜工业基地、硫磷化工基地。集团为铜陵市最大的化工企业,正重点推进化工产业链延伸、化工产品深加工和精细化工等项目的引进和建设,力争在“十一五”期间内实现企业经济总量过100亿元目标。