软件行业业绩加速增长

2009-01-22温小辉

温小辉

根据今日投资《在线分析师》(www.investoday.com.cn)对国内70多家券商研究所1800余名分析师的盈利预测数据进行的统计,上周综合盈利预测(2009年)调高幅度居前的30只股票中,行业分布相对分散,其中金属与采矿有5家入选,化工品有4家入选,软件有2家入选,机械制造有2家入选,其余分布于电子设备与仪器、纺织品和服饰、航空等行业。本期我们选择软件行业进行点评。

工信部公布数据显示,今年1—10月软件业收入增长20.2%,其中10月增长19.7%。在7—8月的“二次探底”之后,软件行业进入了温和上升的阶段。代表企业家主观判断的软件业和计算机服务业景气指数,在第二季度达到最低,第三季度强劲反弹;计算机软件与服务业PMI(采购经理人指数)则连续三个月上升,已经达到2008年7月以来的最高点。过去一年多的经验证明,景气指数和PMI对软件行业有极强的预见作用,这两个指标的转折和上升,是软件行业能持续稳步复苏的基础。

光大证券表示,软件行业是受“换年效应”影响最大的板块之一,因为软件企业多为高速增长企业,从当年EPS滚动到来年EPS,产生的价值重估效应往往是明显的。抓住IT投资上升和业务结构升级两大投资主线,优配受益于政府和重点行业IT投资的公司,优配产品服务技术含量持续提高的公司。维持对软件行业的“增持”评级,以及对东华软件、远光软件的“买入”评级。

统计数字显示,10月份软件外包服务业务收入达到18亿元,环比有37%的下降。软件出口业务在10月份仍然保持快速的增长,一举超越08年9月份金融危机前的17.5亿美元的较高水平。连续3个月保持正增长,且增幅有所放大,10月份环比增幅达到20%。其中,软件外包出口业务收入和9月份持平,达1.8亿美元,环比降幅收窄至0。软件出口业务有赖于欧美、日本等地区经济的复苏。尤其是软件外包出口业务,我国该业务收入的60%以上来自于日本,日本地区经济的复苏对我国软件外包出口业务的增长至关重要。湘财证券认为,软件行业目前估值较为合理,维持对行业增持评级。但同时也应该看到,和美国软件类公司相比,国内的上市公司所提供的软件类产品通用性较差,大多数上市公司都只从事某一领域较为细化的业务。可以这么说,每一个公司都代表着一个子行业。而该子行业的发展受制于国家的投资拉动。所以,特别应当关注国家投资力度较大和内生式发展较好的行业。建议关注从事与铁路、银行业务相关的软件类公司。

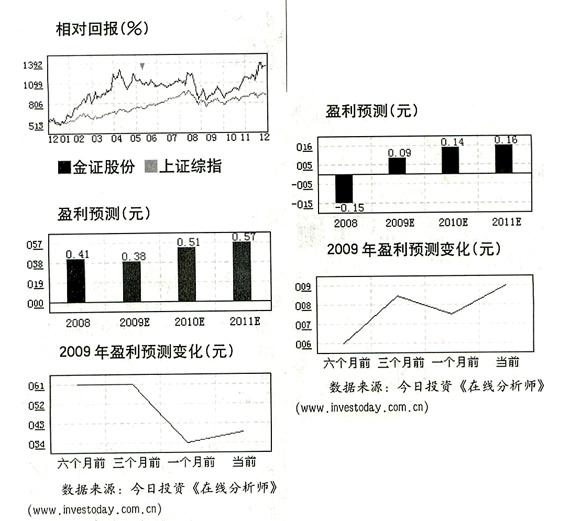

本期人选的30只股票中,09年预测市盈率高于40倍的有21只,低于30倍的有3只。从今日投资个股安全诊断来看,有17只股票的安全星级为三星或以上级别。本期30只盈利预测调高的股票中,我们选择金证股份(600446)和信雅达(600571)简要点评。

金证股份(600446)2009年前三季度,公司实现营业总收入7.1亿元,同比增长10.26%归属母公司所有者的净利润1,676万元,同比下降15.5%每股收益0.12元。其中,公司第三季度归属母公司所有者的净利润270万元,而2008年同期公司亏损-215万元,每股收益0.02元。

综合毛利率小幅下滑,期间费用率保持稳定。前三季度,公司综合毛利率为18.92%,同比降低1个百分点,主要原因是毛利率较低的商品销售业务收入占比有所提高;期间费用率为14.95%,同比降低0.48个百分点,基本保持稳定。

公司软件业务主要是证券、基金行业应用软件的开发和销售,主要产品有交易类软件、保证金第三方存管软件、营销服务类软件等,其中公司证券交易系统市场占有率达40%以上,保证金第三方存管系统市场占有率为70%。2008年底以来,我国A股市场震荡走高,证券公司盈利能力持续回升,随着盈利能力逐步好转,其信息化支出已有所增加,公司将从中受益。此外,值得关注的是,如果融资融券和股指期货等金融创新业务推出,将为公司业绩增长提供难得机遇。天相投顾表示,公司软件及系统集成业务收入增速逐步回升,盈利能力持续改善,维持公司“中性”投资评级。

今日投资《在线分析师》显示:公司2009-2011年综合每股盈利预测值分别为0.38、0.51、0.57元,对应动态市盈率分别为35、26和23倍;当前共有3位分析师跟踪,其中2位给予“强力买入”评级,1位给予“观望”评级,综合评级系数1.67。

信雅达(600571)

金融IT业务快速发展

信雅达(600571)2009年前三季度,公司实现营业总收入3.58亿元,同比增长6.11%;归属母公司所有者的净利润1,126万元,同比增长23.28%;每股收益0.06元。第三季度实现营业收入1.27亿元,同比增长12.66%,归属母公司所有者的净利润238万元,同比下降22.92%,每股收益0.01元。

公司认为企业未来发展的基石仍然在IT业务,短期内有可能实现大幅增长的是POS机销售业务,中期来看,公司看中目前各级银行进行的业务流程改造为公司带来的机遇,长期来看,公司认为完成业务流程优化的银行客户会爆发大量IT外包服务需求,公司借助目前在业务流程再造的优势地位,获得长足发展的机遇很大,公司也将投入资源培育这一长期优质业务。

今日投资《在线分析师》显示:公司2009-2011年综合每股盈利预测值分别为0.09、0.14、0.16元,对应动态市盈率为97、63和55倍;当前共有5位分析师跟踪,其中1位建议“买入”,2位建议“观望”,综合评级系数2.67。