“双高”行业企业环保支出的实际减税效应

2024-04-20吴恋

吴恋

摘要:21世纪经济发展进程中,“双高”行业企业作为环境治理的责任主体应该承担更多的环保责任。文章搜集了2009-2019年我国A股上市公司的302家“双高”行业企业的经验数据为样本,选取“双高”行业上市公司为研究对象,深入探讨其进行环保支出的实际减税效应。结果表明,环保支出可以直接导致“双高”行业企业实际税负的减少,且相比资本性环保支出而言,经营性环保支出的实际减税效应更大,另外国有企业环保支出的实际减税效应比非国有企业更大,以此分析环保支出的经济效应。

关键词:减税效应;环保支出;实际税负;“双高”行业

一、引言

21世纪以来,中国经济发展的步伐令世界震撼,但中国企业的环保支出仍处于较低水平,环境保护成为政府工作的重大目标(杨旭东等,2020)。在实现全面可持续发展的道路上,企业作为进行环保工作的责任主体,应该积极主动采取措施来解决环境问题。环保责任也引起了国内外学者的强烈关注。环保支出是企业经营活动中的重要组成部分,也是企业承担社会环保责任的最直接的方式。在市场经济条件下,企业的环保行为及其治理效果,直接取决于企业在环保方面的资金投入(唐国平等,2021)。而鉴于企业的主要目的是追求利润,故企业环保支出对于企业的经济效应也无疑成为人们关注的焦点。

英国、美国和日本等一些发达国家支持“费用说”,将环保支出定义为用于环境保护的费用以及因破坏环境的额外成本。以中国为代表的支持的“投资说”,指出环保支出行为是促使主体经济利益实现的投资活动(孙化钢,2016)。本文认为环保支出是一种特殊的兼具公益性和私益性的活動,并试图分别从 “费用说”与“投资说”研究其经济效益。

已有研究表明,企业环保支出与财务绩效之间存在显著关系。赵雅婷(2015)指出中国企业的环保支出规模与财务绩效呈“U”型关系。Stefanie A. Haller·Liam Murphy(2011)发现规模更大、更老、外资、出口和能源密集型企业将承担更高的环境支出,认为重污染行业企业环保投入更多。同时,政府环保税收政策的颁布,促使企业进行环保支出,从而改善环境质量(吴勋和王艳,2019)。以往研究对于环保支出其他经济后果的研究较少,且尚未有文献直接研究环保支出对企业税负的影响。

安体富(2009)等认为中国的减税属于结构性减税,即减税与增税并举。贾康和程瑜(2011)指出结构性减税包括两层含义:一是要降低实际税负水平;二是目的性的政策调整。对企业而言,可以通过降低实际税负水平减少现金流支出并提升价值,因此企业除了寻求环保补助之外,还可能会采取更多努力寻求税收优惠从而降低实际税负水平。周茜(2021)表示环境规制强度与企业税负呈负向关系,且与不同污染程度行业的企业税负的关系存在一定差异。企业承担环保责任对污染程度更高的企业减税效应更显著(刘畅和张景华,2020)。Lanis和Richardson(2012)也发现社会责任信息披露较好的企业。税收激进度更低,实际税负的降低作为企业环保支出一种事后激励方式具有重要意义。企业环保行为的相关研究已得到学术界的重视,中国许多学者开始探索环境支出所带来的经济效益,但目前尚未有文献具体研究企业环保支出与实际税负之间的关系。本文借鉴各学者以前对企业社会责任与税收关系的研究结论,来对 “双高”行业企业环保支出与实际税负的关系进行研究分析。主要体现在以下方面: 第一,探讨了环保支出与实际税负的关系,并分别从“费用说”和“投资说”的角度研究其实际效应,为企业管理者提供决策依据。第二,丰富了环保责任的文献。以往文献主要研究环保责任履行与企业财务绩效(唐国平,2021)以及环保支出的动机(Porter和Linde,1995);第三,为相关部门了解“双高”行业企业环保支出的实际效用,能够在制定行业标准及政策方面提供参考。

二、理论分析与研究假设

学术界大多数观点认为,企业履行环保义务可以树立良好形象,追求经济、环境和社会三者效益合一。战略选择理论认为企业履行社会责任能够为其带来各种优势(Martin和Moser,2016),但环保支出会导致企业生产成本和资源耗用增加,从而影响企业盈利,因此企业会主动寻求税收优惠以弥补其竞争劣势(杨旭东,2020)。在中国的税收管理体制中,中央统一制定税收政策和税收实施准则,地方政府配合中央管理,但是国家的税收收入还取决于税收努力的程度。对于政府的税收征管可以进行调整(刘骏和刘峰,2014;Lin 等,2018),不仅有利于税务体系的健全,还有利于社会经济发展。企业可以以高管的社会网络向政府游说,在一些复杂涉税问题上争取到更多的机会,企业也可以以环保支出为由,阐述企业在支持政府事务上所作的努力以及相应的资源耗用,从而获取政府信任并为企业带来诸多“资源效应”。

其次,从政府的角度来说,由于政府干预经济运行程度较强,地方政府对于环保支出过多的企业也会给予一定的政策支持(林雁,2021)。当前中国政府更加重视环境问题,中国生态环境情况与美丽中国建设目标相比,与中等发达国家相比还有差距,需要继续践行生态文明建设,政府对于积极响应环保政策的企业的税收问题上更加愿意给予调整空间。事实上政府在税收征管各项程序中要投入大量成本,且现代企业涉税业务和避税手段十分复杂,但实施过程中资源有限,因此,企业对于政策的响应程度会影响资源分配。综上本文提出假设:

H1:“双高”企业实际税负与企业环保支出负相关。

英国、美国和日本等一些发达国家支持“费用说”,以中国为代表的国家则支持“投资说”。有学者认为提高企业在环保事业支出影响稀缺资源配置,从而影响管理层牟利,降低财务绩效。Martin等(2016)指出增加环保投资对与环保水平较低的企业绩效的影响更大。杨旭东等(2020)研究发现环保投资有利于企业实际税负的降低。基于此,本文提出如下研究假设:

H2:相较于资本性环保支出,“双高”企业经营性环保支出的实际减税效应更强。

三、研究设计

参考生态环境部规定的六大重污染行业来选取样本公司,共1272家上市公司683个观测值,本文对样本进行筛选:上市时间过短;特殊处理;信息披露不全,最终得到302家样本公司,共497个观测值。环保支出数据主要来自国泰安环境投资数据库披露的信息和上市公司披露年度报告的“在建工程”项目,从而得到企业环保支出数据。本文中所使用的控股股东类型(STATE)、公司规模(SIZE)、资产负债率(DAR)、股权集中度(CON)、高管人员薪酬总数(BONUS)、独立董事人数(INR)等数据均来自国泰安数据库。实证分析采用EXCEL和STATA软件进行处理。

被解释变量为企业实际税负。杨旭东(2020)认为企业税负研究不应局限于增值税、所得税等单一税种,应当涵盖综合税负,因此基于现金流量表构建衡量指标。本文用企业支付的各项税费与收到的税费返还之差与营业收入的比值来衡量该指标。

解释变量为环保支出。选取国泰安环境投资数据库披露的环保支出信息,取环保支出与资产总额之比衡量企业环保支出水平。通过结合企业财报与国泰安数据库中环境投资信息披露,得到资本性环保支出数据。本文以企业当年资本性环保支出与企业当年资产总额之比来衡量资本性环保支出(迟铮,2020)。在环保支出中的排污费、绿化费等费用化支出属于经营性环保支出,本文以企业当年经营性环保支出与企业当年资产总额之比来衡量经营性环保支出。

控制变量方面,唐国平(2013)等认为国有企业环保投入比民营企业规模更大。谭宏琳(2018)等指出公司规模越大,实力越强,可能更加不重视环境投资带来的经济利益,进而消极承担环境保护责任,并指出企业资产负债率越高,意味着偿债压力较大,企业必然会减少环保支出来解决债务危机。同时也有学者指出股权过于集中于某一人或部分个体,会导致该个体只顾自身当前利益,采取短期获利行为,而不重视环保支出投入(朱莉和李强,2018)。除此之外,本文还采用高管薪酬、独董比例等控制变量。

上述变量定义如表1所示。

为验证假设,本文构建联立方程模型如下:

Taxburden=β0+β1ER+βiCONTROLS+ε1(1)

Taxburden=β0+β1ENO+βiCONTROLS+ε2(2)

Taxburden=β0+β1ENC+βiCONTROLS+ε3(3)

四、实证结果与分析

(一)描述性统计

表 2 列示了描述性统计结果。企业实际税负(Taxburden)的均值为0.0750,说明在样本公司中大部分企业实际税负水平较低且差异较大;环保支出(ER)的均值为0.0120,表明各企业环保支出水平差别较大;公司规模(SIZE)的均值与四分位数相差均不大,说明公司总资产额相差较小,样本公司处于较集中的公司规模水平;资产负债率(DAR)均值为0.438,这表明大多数样本公司偿债压力较小,能够更好进行环保支出的投入;其他控制变量与行业平均水平无较大差异,说明样本数据与实际情况相符。

(二)回归结果分析

表3列示了回归结果,ER的回归系数均显著为负,表明企业实际税负与环保支出显著负相关,证实了企业环保支出具有一定的减税效应,与杨旭东等(2020)研究结果一致。在控制变量方面,企业实际税负(Taxburden)与高管薪酬(BONUS)显著正相关,而企业实际税负(Taxburden)与控股股东类型(STATE)、公司规模(SIZE)、股权集中度(CON)、独立董事比例(INR)无显著关系。

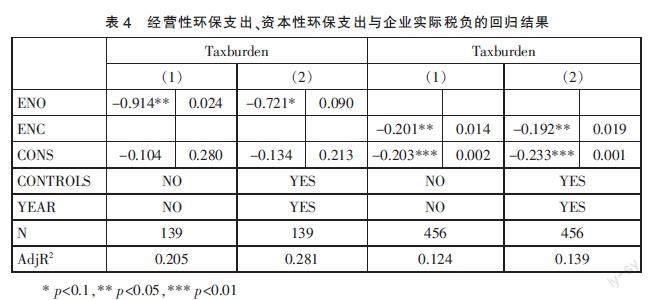

表4列示了企业实际税负分别与经营性环保支出和资本性环保支出的回归结果。ENO和ENC的系数在5%的水平上显著为负相关,进一步证实了企业环保支出具有一定的减税效应。另比较分析可知,经营性环保支出的减税效应更强,即支持H2假设。在控制变量方面,当以企业实际税负(Taxburden)作为被解释变量,以经营性环保支出(ENO)作为解释变量时,企业实际税负(Taxburden)与高管薪酬(BONUS)无显著关系,以资本性环保支出(ENC)作为解释变量时,企业实际税负(Taxburden)与高管薪酬(BONUS)存在显著正相关关系,表明高管薪酬越高与企业实际税负之间的关系更多地体现在企业资本性环保支出方面,也就是说高管一般通过资本性环保支出对企业实际税负造成影响。

目前学术界尚无相关文献研究环保支出性质对企业税负的实际效应,本文得出经营性环保支出对于企业实际税负的减少效应比资本性环保支出更强,有利于企业在进行环保投入时控制投资方向,从而提高企业经济效益。

对样本进行分组检验,表5列示了不同企业性质下的回归结果。两个模型中ER的回归系数均负显著。为了进一步比较其影响差异,在模型中引入了ER和STATE的交乘项,交乘项ER_STATE的回归系数为-0.610且显著,表明国有企业的环保支出对实际税负的负向影响更强,说明国有企业更容易通过政治关联获得更宽松的税收征管环境。

五、稳健性检验

本文选取披露环保投资信息的公司作为样本,且在主实验结果中控制变量除SIZE、DAR、BONUS通过显著性检验之外,其他变量均不显著。这可能存在样本选择偏差问题,因此本文采用两種方式进行稳健性检验。

首先,用环保支出额加一取对数(EP)来重新计算环保支出变量,带入模型(1)重新回归,相关系数及其显著性与表3无较大差异,说明H1的结果是稳健的。

其次,参照内生性的检验方法,首先建立模型(4),并取得普通最小二乘法(OLS)进行回归后的残差;然后建立模型(5)进行回归,通过残差(RES)系数的显著性来判断环保支出与企业实际税负是否存在内生性。模型如下:

ER=β0+β1STATE+β2SIZE+β3DAR+β4CON+β5BONUS+β6INR+β7YEAR+ξ(4)

Tarburden=β0+β1ER+β2STATE+β3SIZE+β4DAR+β5CON+β6BONUS+β7INR+β8YEAR+β9RES+ξ(5)

环保支出与企业实际税负的内生性检验结果表示,模型(4)中残差(RES)与企业实际税负(Taxburden)无显著关系,表明环保支出与企业实际税负之间不存在内生性关系,证明了本文结果的稳健性。

六、结论与启示

党的十九大提出将保护环境作为基本国策,企业应该提高对于环境保护的重视程度以及治理水平,以致提高企业的环保支出水平获取足够的税收征管空间,并且企业应把握好环保支出的实际方向,在承担企业环保责任的同时提高企业经济效益;从政府层面来看,政府可以采取市场规制手段,在情况允许下给予企业一定的税收政策优惠,降低其环保支出行为的实际成本。政府应完善环境制度并建立全面环境管理体系,制定合理的财政政策,提高企业进行环保投入的积极性。

参考文献:

[1]林雁,毛奕欢,谭洪涛.政治关联企业环保投资决策——“带头表率”还是“退缩其后”?[J].会计研究,2021(06):159-175.

[2]迟铮.资本性环保支出与企业绩效交互影响问题研究[J].中国注册会计师,2020,255(08):43-47.

[3]杨雷鸣,朱波,苏宇,等.实质性减税的效应分析——基于防范化解重大经济风险视角[J].税务研究,2020,423(04):22-26.

[4]杨旭东,沈彦杰,彭晨宸.环保投资会影响企业实际税负吗?——来自重污染行业的证据[J].会计研究,2020(05):134-146.

[5]Zhang Qi,Yu Zhi,Kong Dongmin.The real effect of legal institutions: Environmental courts and firm environmental protection expenditure[J].Journal of Environmental Economics & Management,2019,98.

[6]Yu Hao,Yu-Fu Chen,Hua Liao and Yi-Ming Wei.Chinas fiscal decentralization and environmental quality:theory and an empirical study[J].Environment and Development Economics,25(02)(2020),159-181.

(作者單位:暨南大学管理学院)