数字金融提升我国资本要素配置效率研究

2024-04-20郗洪鑫

郗洪鑫

摘要:为了进一步促进我国实体经济的发展,优化资本要素配置,文章收集2016-2022年31个省经济发展数据,构建DEA模型经济资本配置效率(RECO)为被解释变量,构建动态分析方式,实体经济资本配置效率(RECO)包括效率变化指数(EFF)、效率变化指数(EFF),产业结构升级的衡量指标均值0.937,开展实证分析。研究结果表明,数字金融在东部、中部、西部地区均具有效率提升作用,中部地区表现最为明显,其次为西部地区、东部地区。产业结构升级在东部地区中介效应为0.0255,占比26.93%,在西部地区中介效应为0.0808,占比72.90%。产业结构升级、数字金融、经济资本配置效率回归结果之间稳健性较强。基于实证结果,要求加强数值金融体系的完善,更好地利用信息技术的优势,发挥数字金融在促进升我国资本要素配置中的作用,为经济发展提供必要的资金支持。

关键词:数字金融;资本要素;配置效率;产业升级;中介效应

经济的发展离不开各项要素的支持与配合,其中资本要素非常关键,应当不断提升资金要素的配置效率,在不同区域之中实现资源要素的最佳配置,提升企业产业的利润率,企业产业的利润率,对企业内部以及相关外部要素资源进行合理配置,与企业具体业务类型与战略目标相结合,更好地发挥各项资本要素的运用价值。随着数字技术的发展,当前金融行业逐渐走向数字金融的发展趋势,数字金融的构建有利于更好地服务于实体经济,将区块链、人工智能、移动互联等技术运用于金融服务新业态的构建,提升金融服务的网络化、信息化与智能化,进一步提升资源配置效率。

一、模型设定与变量选取

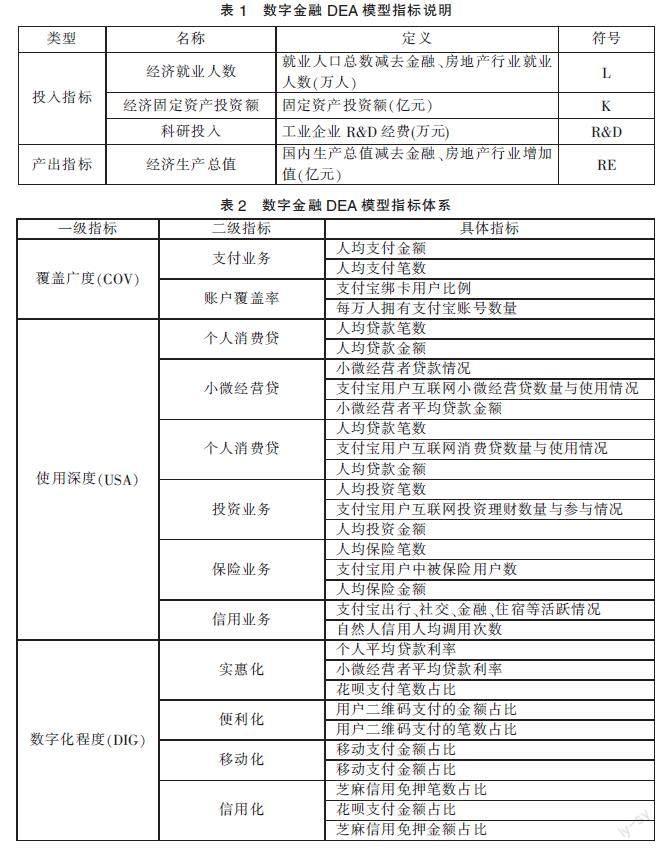

参照政府网、国泰安、《金融运行报告》、统计局2016-2022年31个省经济发展的相关数据,利用DEA模型计算经济资本配置效率,选取北京大学数字普惠金融指数。

(一)被解释变量

本次研究中构建DEA模型进行分析,得出经济资本配置效率,被解释变量为经济资本配置效率(RECO),以此判断数字资金在经济部门中的流转是否有效,分析技术手段是否能够在行业、企业、地区之间流动,判断数字金融的运用是否较强的成长性。利用DEA模型构建动态分析方式,将实体经济资本配置效率(RECO)划分为效率变化指数(EFF)、效率变化指数(EFF),技术进步变动效率(TECH)能够反映当期技术效率情况,技术进步变动效率(TECH)能够体现出前一时期生产技术创新与生产两者之间的关系。

(二)投入产出指标选择

结合数据适配性、可获得性,选取此次模型构建过程中的投入产出指标,见表1。投入指标主要从固定资产、劳动力与科技三个角度进行分析。科技投入已经成为当前科技发展必不可少的构成部分之一,产出指标结合国内生产总值进行分析。

(三)核心解释变量

核心解释变量选择数字金融指数(DFIIC),在数据收集过程中进行多维度指标分析,数字金融指数(DFIIC)数值大小与数字金融发展水平之间为正比关系。数字金融总指数(DFIIC)见表2。

本文选择变量的具体内容如表3所示。

二、实证分析

产业结构升级的衡量指标均值为0.937,可见我国第三产业与第二产业均取得了一定的发展,但是不同发展区域之间存在着一定的差异性,实体经济资本配置效率平均值1.048,总体上保持了4.8%增长趋势,但是对不同区域进行分析可见,不同区域之间资本配置效率差异较大,显示出数字金融明显的区域差异与时间变动,见表4。

开展变量模型检验,多重共线性问题表现不明显,设计个体差异单项固定效应模型,进行实证检验,P值0.0471,卡方統计量12.75。

三、实证结果分析

(一)基准模型回归结果分析

基准模型回归结果分析显示数字金融有利于促进实体经济资本配置,数字金融发展水平提升一个单位时,实体经济资本配置效率提升0.0868个单位。数字金融的构建有利于优化金融服务,完善融资渠道。银行提供数字化技术有利于完善风险监管体系,通过金融支持促进企业发展,对市场机制起到更好的引导作用,提升经济资本配置效率,见表5。

对控制变量的表现情况进行分析,对外开放程度系数为负,系数不显著。对当前我国经济发展形态进行分析,进出口贸易产品初加工阶段,获利空间有限,技术含量不高,因此企业发展过程中容易适量减少固定资产投资,使得在企业发展与调整过程中容易出现挤出效应、竞争效应,影响了资本配置效率的提升,配置效率提升作用的发挥存在着时滞效应。当前在经济发展过程中,高素质人才与人力资源优势不明显,要求继续加强高素质人才的培养。人力资本水平系数符号为负,可见当前人力资本在提升经济资本配置效率方面并未体现出积极的作用,原因之一为教育与人才培养对实体经济资本配置效率提升存在着滞后性,高素质人才的作用难以充分发挥。政府干预系数为负,可见,政府干预工作的开展,容易使得资源配置出现无效率现象。经济发展水平系数为正,可见经济发展水平与经济发展质量之间为正比例关系,区域经济发展状态良好的情况下,往往能够产生更多高回报率、成长性较好的行业与企业,显示资金配置良好。

(二)中介效应模型估计

将产业结构升级这一因素考量在内,回归结果见表6。数字金融有利于促进产业结构升级,产业结构升级指标系数、数字金融指数均在10%水平显著,这一结果表明,通过产业结构升级,数字金融能够对经济发展产生更大的影响,具有部分中介效应,在数字金融水平提升一个单位的情况之下,实体经济资本配置效率能够提升0.0868个单位,直接提升与通过产业结构升级分别提升0.0494个单位、0.0374个单位,可见数字金融作用的发挥存在着产业结构升级中介效应,在总效应中占比43.10%。

(三)分区域回归结果

分为东、中、西部三个区域分别进行研究,数字金融在东部、中部、西部地区在经济资本配置中均具有一定的效率提升作用,在中部地区表现最为明显,其次为西部地区、东部地区。主要是由于东部地区金融体系的建设已经相对较为成熟,因此数字金融所发挥的作用较为有限。但是在中东部地区,数字金融的建设有利于突破传统金融发展中的障碍,对传统金融发展进行有效互补,通过对金融市场的丰富与完善,有利于提升金融服务效率,从而对中小企业的发展提供全面的支持与助力,由此进一步促进经济发展中的资源配置,见表7~表10。

在东、中、西部区域均开展中介效应模型检验,分析产业结构升级所带来的影响,结果显示,产业结构升级有利于提升实体经济资本配置效率,并在一定程度上促进产业结构升级。随着产业结构升级变量的改变,数字金融的发展有利于更好地促进资本配置效率的提升。产业结构升级在东部地区中介效应为0.0255,在总效应中占比26.93%,在中部地区中介效应为0.0808,在总效应中占比45.39%,在西部地区中介效应为0.0808,在总效应中占比72.90%。可见产业结构升级中介机制作用发挥最为明显的区域分别为西部地区、中部地区、东部地区。主要是由于与西部地区相比,中东部地区二、三产业构建较为良好,整体产业结构优于西部地区。但是西部地区在产业结构升级方面具有后发优势,能够通过产业结构升级更好地发挥数字金融的作用,更好地促进资本配置。

(四)稳健性检验

基于内生性与动态性现象,开展稳健性检验,得出回归结果的可靠性情况。将产业结构升级系数(ISU)替换产业结构升级,开展模型回归,得出产业结构升级系数,取值范围为1~3,产业结构升级系数=第一产业比重×1+第二产业比重×2+第三产业比重×3

结合资本投入、劳动投入、实体经济融资额进行综合测算,产出变量为实体经济总产值,得出实体经济资本配置效率(TFP),分析最终数据的稳健性。结果显示,产业结构升级、数字金融稳健性较强,见表11。

四、建议

(一)完善数字金融发展体系

基于研究结果,数字金融有利于促进经济资本配置,为此要求紧紧抓住大数据与人工智能的发展优势,不断推进金融数字化发展。不断加大数字金融基础设施建设投入,利用互联网等数字手段构建数字化金融平台,增强数字金融服务的便捷性、高效性,更好地满足经济发展对金融的需求。不断推进银行等金融机构的数字化转型,加强银行线上业务、线下业务之间的有机融合,丰富数字金融应用场景,构建数字金融服务生态圈,在农业、工业、公共服务等多项领域之中更好地发挥数字金融的运用优势。

(二)构建与经济发展相适配的产业结构

与当前经济与产业发展特征相结合,不断推进产业结构调整优化,更好地提升经济发展质量。为高新技术企业的发展创建良好的环境,构建特色产业集聚地,利用特色产业带动周边产业建设与发展。积极发展与当前经济金融发展相配适的产业,构建多元化的融资手段,创新供应链金融模式,基于产业链上下游的不同环节,开发出个性化的金融产品,基于区块链、大数据等数字技术,促进信息系统互通,为供应链上的企业提供充足的资金支持,提升资本配置效率。

五、结语

基于经济转型、产业结构调整的发展背景,通过本次实证分析可见,数字金融有利于更好地發挥金融资本在促进经济发展中的作用与价值。在下一步发展过程中应当有效利用产业结构升级,紧紧抓住数字金融的发展趋势。本文针对2016-2022年31个省经济发展数据构建DEA模型进行分析,开展实证检验,实体经济资本配置效率平均值1.048,显示了数字金融的区域差异与时间变动差异,数字金融发展水平提升一个单位,实体经济资本配置效率提升0.0868个单位,产业结构升级指标系数、数字金融指数在10%水平显著,数字金融存在着产业结构升级的中介效应,在总效应中占比43.10%。为此要求不断优化数字金融建设,更好地促进资本要素配置,提升经济发展的整体效能。

参考文献:

[1]朴哲范,陈写,段琳琳.数字金融对区域结构性全要素生产率的空间效应——基于我国237个城市的经验证据[J].浙江社会科学,2023(03):15-25+156.

[2]王智新,王辰筱,朱文卿,韩承斌.新发展格局下城市数字金融对外商直接投资的影响——来自我国256个地级及以上城市的经验证据[J].统计研究,2023,40(03):71-84.

[3]綦建红,段宇航,张志彤.数字金融、资源配置与对外直接投资——内在机制与中国证据[J].学术研究,2023(01):93-101+177.

[4]李晓龙,江唐洋.数字金融对资本配置扭曲的改善作用及区域异质性——来自中国地级城市层面的经验证据[J].经济体制改革,2022(06):120-126.

[5]武宵旭,任保平.数字经济背景下要素资源配置机制重塑的路径与政策调整[J].经济体制改革,2022(02):5-10.

[6]郑万腾,赵红岩.数字金融发展能驱动区域技术创新收敛吗?——来自中国284个城市的经验证据[J].当代经济科学,2021,43(06):99-111.

(作者单位:华夏银行青岛胶州支行)