数据资产会计研究热点与前沿趋势

2024-01-06周德良李睿

周德良 李睿

【摘 要】 党的二十大报告明确提出要加快发展数字经济。随着数字经济迅速发展,数据资产的经济价值日益显现,完善数据资产会计研究对充分释放数字红利具有重要意义。文章以2014—2021年国内外刊载文献为数据源,运用CiteSpace软件对其进行科学计量分析。研究表明:(1)国内少部分学者形成核心作者群,但未形成较大规模的合作网络;而国外学者之间形成了若干稳定作者群,且多人合作现象较为常见。(2)国内研究热点主要体现在数据资产概念辨析、数据资产管理、数据资产会计计量、数据资产信息列报与披露等方面,而国外主要围绕数据资产评估模型、数据资产评估风险和数据交易等内容展开。(3)国内数据资产会计研究前沿趋势主要体现在数据资产计量和数据资产价值评估等方面,而国外数据资产会计研究更注重对财务业绩、资本和盈利能力的探索。

【关键词】 数据资产; 数据资产会计; CiteSpace; 研究热点; 前沿趋势

【中图分类号】 F234.4 【文献标识码】 A 【文章编号】 1004-5937(2024)02-0102-10

一、引言

2020年12月,中国信息通信研究院政策与经济研究所发布《数据资产化:数据资产确认与会计计量研究报告(2020)》,对数据资产概念进行了明确界定,提出了更为符合数据资产特征的会计核算方法,推动了数据资产会计理论研究的快速发展。通过文献梳理发现,目前数据资产会计研究主要集中在以下几个方面:第一,数据资产概念界定。Fisher指出,企业应将实际经营活动中产生的数据视为资产来管理,数据资产包括公司用于创造收益的相关系统和应用程序。朱扬勇和叶雅珍结合数据资产属性,将其定义为拥有数据权属、可计量、可读取且存在价值的网络空间中的数据集。第二,数据资产会计计量。唐薇[ 1 ]认为数据资产计量方式应与无形资产相同。但张俊瑞和危雁麟(2021)认为无形资产是表内可辨认软资产,数据资产是表外可辨认软资产,因此应对二者做适当区分。数据资产可以归在“非流动资产”大类下,并置于“无形资产”和“开发支出”项目之间。在计量方法上,侯彦英[ 2 ]认为数据资产计量的常用方法包括成本法、收益法和市场法。黄乐等[ 3 ]借鉴上述三种方法,将平台活跃系数等参数引入数据资产评估模型,提出平台式数据资产价值计量新模型。翟丽丽和王佳妮[ 4 ]使用密切值法,改良以往传统B-S模型,得到能够计量联盟数据资产价值的新模型。第三,数据资产会计信息列报与披露。李诗等(2021)结合价值链计分板模型,提出表外信息披露框架。张俊瑞等[ 5 ]则构建了以数据信息表内列示、报表附注披露和财务报告文本披露为主的数据资产信息列报模式。

综上所述,数据资产会计研究在学术界引发了广泛讨论,并取得了一系列研究成果。然而,现有研究仍存在诸多不足:一方面,当前研究仍存在研究领域的分散化和研究内容的碎片化等问题,数据资产会计尚未形成完善的理論体系;另一方面,对数据资产会计研究热点和前沿趋势缺乏系统归纳和总结,阻碍了现有研究的进一步发展。鉴此,本研究以2014—2021年间中国知网收录的154篇中文文献,以及Web of Science核心合集收录的945篇英文文献为研究对象,将文献研究法与CiteSpace软件相结合,绘制数据资产会计研究知识图谱,从而梳理数据资产会计研究现状,揭示数据资产会计研究热点和前沿趋势,以期推动相关理论研究进一步发展,并为我国数据资产会计实践提供理论参考。

二、数据来源及研究方法

(一)数据来源

我国于2014年启动中关村数海大数据交易平台,随后全国范围内的数据交易平台呈现出蓬勃发展的态势,为数据资产会计发展创造了条件。因此,本文以“数据资产会计”为主题词,将时间跨度设定为2014—2021年,对中国知网进行检索,得到172篇文献。为了保证研究样本的准确性与可靠性,剔除一些无关信息样本,如期刊会议征稿、发刊词、活动记录等,最终保留154篇文献作为样本数据。外文文献数据来源于Web of Science核心合集,将研究方向设定为“ECONOMICS”“BUSINESS FINANCE”“BUSINESS”,并以“Data Asset Accounting”分别作为主题词和标题进行检索,经过数据清洗后得到945篇文献。

(二)研究方法

知识图谱分析主要是利用引文、共被引、聚类和词频分析等深入挖掘某一研究领域的发展进程、研究热点以及前沿趋势,从而获得更为深刻的洞见。目前常用的知识图谱分析软件主要有CiteSpace、Bibexcel和Ueinet等,其中CiteSpace可以快速生成知识图谱,且具有可视化效果好等特点,因而逐步成为知识图谱分析的主流软件。基于此,本文利用CiteSpace软件对数据资产会计研究进行科学计量分析,以揭示相关领域的研究热点和前沿趋势。

三、数据资产会计研究现状概述

(一)数据资产会计研究文献的发文时间与发文数量

根据图1,自2014年以来,我国数据资产会计的相关研究整体呈现逐年增长趋势,2021年发文数量达49篇。国外关于数据资产会计的研究也呈现增长趋势,但2021年发文数量有所下降。总体而言,数据资产会计研究文献逐年增多,且国外发文数量远多于国内。

(二)国内发文作者及合作网络分析

作为一个新兴领域,数据资产会计研究的发展和创新既有赖于核心作者的引领和推动,又离不开学者间的交流与合作。通过对核心作者进行分析,可以帮助大家更好地了解该领域的主要研究内容、未来发展趋势和作者间的合作关系。因此,本文将样本数据导入CiteSpace软件,节点类型选为Author,绘制国内数据资产会计研究作者合作图谱(图略)。图中共有119个节点和57条连线,整体网络密度为0.0081,表明国内作者关于数据资产会计的研究较少且缺乏交流与合作,尚未形成规模较大的合作网络。

本文采用文献计量学中著名的普赖斯定律,并利用其公式MP=0.749 (其中MP为核心作者最低发文量,Npmax是发文量最高作者的发文数量)来推导数据资产会计研究领域的核心作者。通过计算得到该领域的核心作者最低发文量为2.247篇。根据向上取整原则,得出发文量为3篇及以上的作者为核心作者,这些作者为国内数据资产会计研究做出了卓越贡献,并在相关领域展现出重要影响力。

(三)国外发文作者及共被引分析

作者共被引是指多位作者同时被同一篇或多篇文章引用的情况。作者共被引图谱有助于分析该领域研究团队的演变情况。本文应用CiteSpace软件,将节点类型选为Cited Author,对引用文献的作者进行共被引分析,得到样本数据的作者共被引图谱(图略)。其中作者名字对应节点越大代表被引量越多,节点间连线越明显代表关联度越高。作者共被引图谱显示,国外学者之间形成了若干稳定作者群,且多人合作现象较为常见。

四、数据资产会计的研究热点分析

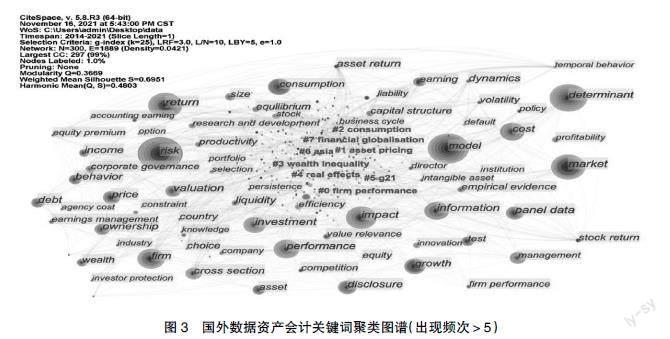

关键词作为文献主要内容的凝练,对其进行聚类分析可以更好地把握某学科领域的研究热点。本文应用CiteSpace软件,选择节点类型为Keyword,时间切片(Time Slicing)=2014—2021,设置“Years Per Slice=1”,得到国内外数据资产会计关键词聚类图谱,如图2与图3所示。

(一)国内数据资产会计关键词聚类图谱分析

图2中共有153个网络节点和351条连线,网络节点越大表明关键词出现的频次越高,节点间连线越粗表明不同关键词之间的关联程度越强。依据关键词之间的共现关系和出现频次对其进行聚类处理,得到7个聚类标签。图2中以数据资产会计为核心向会计、会计处理、数字经济、无形资产、会计核算、基础层和会计准则等多个方向发散。对关键词聚类图谱进一步分析,选取频次排名前20位的关键词,得到国内数据资产会计领域研究热点高频词(表略)。将高频词按频次和中介中心性大小进行排序,发现二者顺序基本相同。由此,可进一步确定这些关键词在某种意义上涵盖了该领域的研究热点。其中位居前列的几大热点分别是“数据资产”“大数据”“无形资产”“会计”“价值评估”“会计处理”“数字经济”“会计确认”等。

根据关键词聚类图谱和研究热点高频词分析,发现国内数据资产会计的研究热点主要体现在以下四个方面:

第一,数据资产概念辨析。该主题包含的关键词主要有数据资产、数据资源、数字资产、信息资产等。例如,叶雅珍等对数据资产、数据资源、数字资产和信息资产等概念进行了辨析,指出数据资产兼具无形资产、有形资产、流动资产和长期资产的特征,是一种新的资产类别。谭明军主张将信息资产和数字资产从会计资产的范畴中剔除掉,数据资产只有满足会计理论规范和实践标准时才可以纳入会计资产的范畴。

第二,数据资产管理。该主题包含的关键词主要有数据资产管理机构、数据管理、数据治理、产权安排等。在2017年数据资产管理峰会以后,该领域众多学者将研究重点放在数据资产管理方面。此后,一些地方政府为了促进数字经济发展,优化数据资源管理与利用,成立了众多数据资产管理机构。程永新构建了由数据架构、数据治理、数据运营、数据共享和数据变现五个模块构成的数据管理五星模型。目前有关数据资产所有权的主流观点包括“个人”和“企业”两个方面,前者根据数据资产持有主体判定,后者根据享有数据资产增值后的受益方判定[ 6 ]。

第三,数据资产会计计量。该主题包含的关键词主要有价值评估、资产计价、价值计量、实物期权模型等。刘国英和周冬华(2021)认为企业应当按照数据资产的研发设计等阶段的成本进行初始计量。李秉祥和任晗晓[ 7 ]结合实物期权法对以往传统B-S模型进行了改进,构建了新型数据资产评估模型。总体来看,目前数据资产会计的主要估值工具仍以各类模型为主,这使得相关研究理论性过强,缺乏可操作性。

第四,数据资产信息列报与披露。现有研究大多借鉴无形资产的处理方法与信息列报模式,比如刘玉认为应将数据资产置于“无形资产”科目下进行披露。李秉祥等[ 8 ]基于企业会计准则关于资产的定义,对数据资产的内涵进行了界定,并在分析数据资产特征的基础上,探索性地提出数据资产列报与披露方法。

(二)国外数据资产会计关键词聚类图谱分析

如图3所示,依据关键词之间的共现关系和出现频次对其进行聚类处理,得到8个聚类标签。网络模块化指标Modularity Q=0.3669,大于0.3,表明国外数据资产会计研究主题界限明显且联系紧密,聚类内部结构显著;网络平均轮廓值Weighted Mean Silhouette S=0.6951,大于0.5,表明数据资产会计研究聚类同质性较高,聚类结果较为合理。对关键词聚类图谱进一步分析,选取频次排名前20位的关键词,得到国外数据资产会计研究热点高频词(表略),出现频次较高的关键词依次是“model”(评估模型)、“risk”(评估风险)、“determinant”(决定因素)、“market”(交易)和“impact”(影响)等。

在上述分析的基础上,对相关聚类和高频词进行深入分析,提炼国外数据资产會计的研究热点,主要包括如下三个方面:

第一,数据资产评估模型。这一主题的相关研究主要涉及数据资产评估模型的构建及应用。例如,Longstaff和Schwartz[ 9 ]借助LSM模型对数据资产价值进行评估。Karvaen等[ 10 ]以CLV为出发点,综合考虑每一位顾客为该数据服务带来的预期收益,对数据资产进行价值评估。Lin和Wu[ 11 ]从成本角度出发,将数据资产的购置、运营、维护和应用等成本全部纳入数据资产价值评估模型。

第二,数据资产评估风险。学者认为在数据资产会计的价值评估中要特别注意风险量化,因为风险会对数据资产价值带来从量变到质变的影响。一方面,由于数据资产的可复制性,通过非正规交易渠道恶意流转复制会导致数据资产面临内容被篡改的风险。另一方面,数据资产面临的隐私泄露等安全风险,也为数据资产收益评估带来了很多不确定因素。

第三,数据交易。实现数据价值的关键在于数据的资产化处理,其实质是通过数据交易形成的。交易性数据资产根据数据形式可分为交易性文本数据、交易性统计数据和其他交易性数据。

结合国内外数据资产会计研究热点分析,发现两者间存在诸多差异。国内数据资产会计研究主要围绕数据资产概念辨析、数据资产管理、数据资产会计计量、数据资产信息列报与披露等内容展开。而国外研究热点大多集中在相关模型的运用上,比如Fama提出的五因子定价模型在国外相关领域得到了广泛应用。此外,还有部分研究热点集中于数据资产投资及其投资收益的会计计量。在早期积累的基础上,国外学者逐步将研究重点集中于如何更好利用数据资产红利、如何利用数据资产促进企业绩效,以及如何加快数字经济社会发展等内容。

五、数据资产会计研究前沿趋势分析

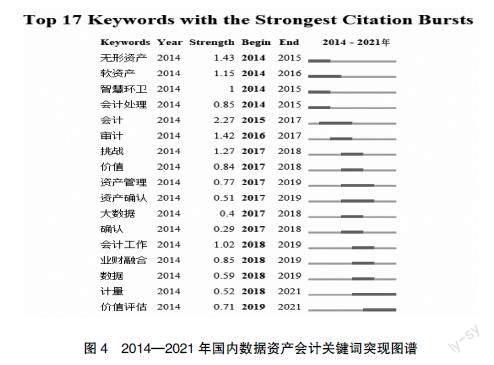

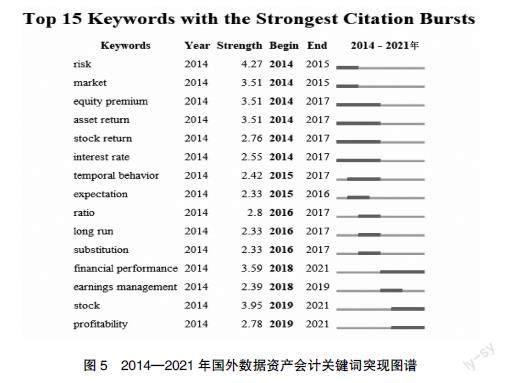

(一)关键词突现图谱分析

本文应用CiteSpace软件,将参数设置为“Burstness”,得到关键词突现图谱,如图4、图5所示。在关键词突现图谱中,“Strength”为突现强度,反映了关键词的突现频率,突现强度越大,越可以代表该领域的研究前沿。“Begin”与“End”分别表示关键词成为热点的起始与终止年份,深色线段长短表示该关键词成为研究热点所持续的时间。

1.国内数据资产会计关键词突现图谱分析

由图4可知:第一,从突现强度来看,“会计”是国内数据资产会计研究领域突现度最高的词汇。因为该时期企业对数据资产的接受度越来越高,数据资产的会计计量和处理逐步成为研究热点。第二,从突现词出现时间来看,“无形资产”“软资产”“智慧环卫”这三个关键词出现较早,可能的原因在于随着2014年各地数据交易平台和数据交易所大量涌现,我国开始对数据资产确认的合理性和必要性进行讨论。第三,从突现词时间分布来看,“计量”一词作为热点关键词时间最长,并和“价值评估”一起延续至今,说明其已成为国内数据资产会计研究的主要发展趋势。第四,从突现词的研究时长来看,大多为两年时间,表明国内数据资产会计领域研究内容丰富、发展速度较快。

2.国外数据资产会计关键词突现图谱分析

由图5可知:第一,从突现强度来看,“风险”是国外数据资产会计研究领域突现度最高的词汇,因为其可以对数据资产价值带来从量变到质变的影响,在数据资产会计的价值评估中尤为重要。第二,从突现词出现时间来看,2014年就已经出现的关键词有“风险”“市场”“股票溢价”“资产收益”“股票收益”“利率”,可能的原因在于当时国外数据资产会计研究已从概念界定等基础阶段进入计算收益的阶段。第三,从突现词时间分布来看,“财务业绩”“资本”和“盈利能力”这三个突现关键词一直持续到现在,表明当前和未来一段时间,该领域的研究热点和趋势仍集中于此。第四,从突现词的研究时长来看,大多为两年时间,表明国外数据资产会计研究更新迭代速度较快。

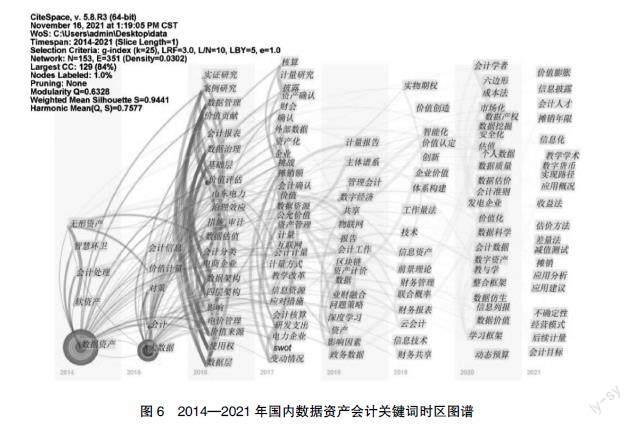

(二)关键词时区图谱分析

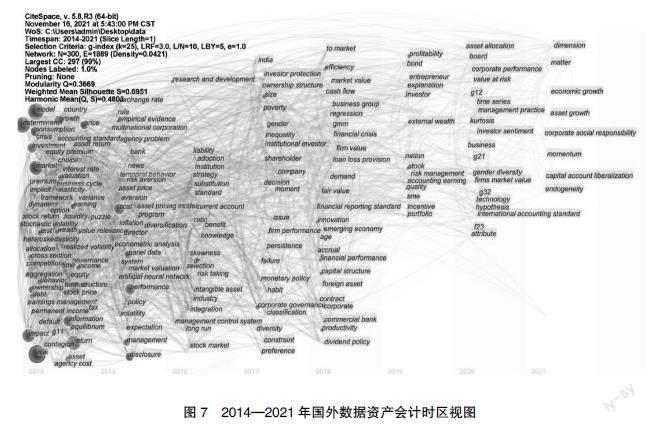

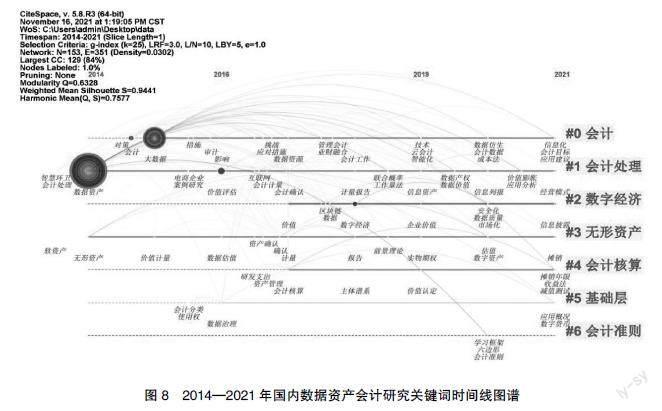

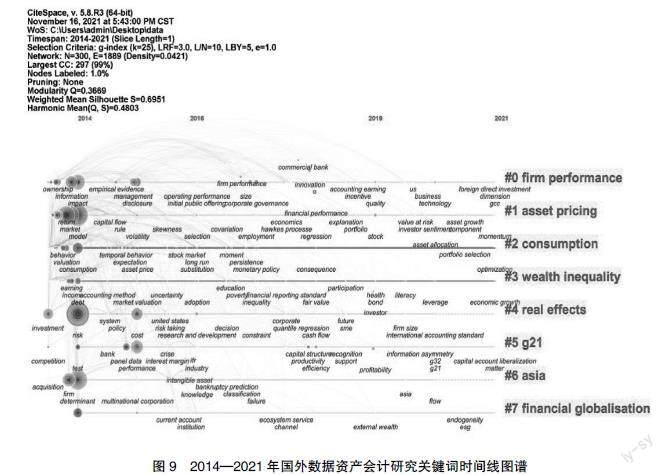

关键词时区图谱能够直接反映研究前沿的变化趋势。本文应用CiteSpace软件,在控制面板“Visualizations”选择Timezone View绘制出国内外数据资产会计研究关键词时区图谱,如图6、图7所示。图谱中关键词节点位置展现其首次出现年份,节点大小表示关键词出现频次,节点之间的连线表示关键词在时间上的演进趋势。

1.国内数据资产会计时区图谱分析

图6显示,不同时期学者的关注点明显不同。基于此,本文将国内数据资产会计研究划分为基础发展时期、繁荣时期和新时期三个发展阶段。

(1)基础发展时期(2014—2015年)

该时期我国数据资产会计研究处于起步阶段。一方面,学者致力于探讨如何将数据资产从无形资产和软资产等范畴中分离出来;另一方面,结合数据资产与无形资产的区别和联系,探究数据资产价值计量方法。例如,刘玉指出应将数据资产归于无形资产范畴进行计量。张志刚等基于无形资产价值计量的经验,从数据资产的成本构成出发,借助层次分析法提出数据资产价值评估方法。学者早期的多角度探讨为数据资产会计后续研究奠定了坚实基础。

(2)繁荣时期(2016—2019年)

这一时期我国数据资产会计研究的成果明显增多,从数据资产管理方法到企业数据资产的分类与分级,学者不断探索数据资产会计领域的相关问题。例如,武健和李长青提出一种包含“知、治、智”的“3Z”数据资产管理方法。朱磊指出数据资产管理是由基础层、数据层、分析层和价值层构成的四层架构体系。魏晓菁等以电力企业为研究对象,构建数据资产分类框架,设置数据资产台账,对数据资产进行分类与分级管理。国内学者在该时期的研究,为企业数据资产管理、分类与分级提供了理论依据和实践指导。

(3)新时期(2020年至今)

该时期我国学者十分重视对数据资产的后续计量、减值测试、摊销、信息列报与披露等问题的探讨。在数据资产后續计量方面,秦荣生[ 12 ]认为企业在大多数情况下应当采用历史成本法,但也存在使用公允价值法的特殊情况。陈芳和余谦[ 13 ]基于多期超额收益法,提出应用多期超额收益模型评估数据资产价值。赵丽和李杰[ 14 ]使用重置成本法和收益现值法将数据资产价值锁定在合理范围内,构建数据资产的讨价还价模型。张俊瑞等[ 5 ]强调数据资产项目应在财务报表附注中阐述减值测试和摊销方法。刘国英和周冬华(2021)在探讨数据资产定义的基础上,提出了不同企业业务模式下的数据资产列报与披露方式。该时期各种会计处理方法层出不穷,表明国内学者对数据资产会计处理的研究更加深入。

2.国外数据资产会计关键词时区图谱分析

基于国外数据资产会计关键词时区图谱(图7),本文将国外数据资产会计研究划分为两个发展阶段,即成长时期和繁荣时期。

(1)成长时期(2014—2018年)

该时期国外数据资产会计研究主要围绕无形资产和数据资产价值评估等主题展开。一些学者将数据资产归于无形资产范畴,认为数据资产应当按照无形资产估值方式进行计量。比如Yamaguchi[ 15 ]利用面板数据设计了一个无形资产估值模型,并对该模型的有效性进行了实证检验。Fang将前景理论与实物期权定价模型相结合,构建数据资产价值评估模型,并以最小二乘蒙特卡罗模拟法为例进行了仿真,证明其评估模型生成结果是合理的。

(2)繁荣时期(2019年至今)

该时期国外学者更加关注国际会计准则和投资者心理等问题。2019年1月1日生效的《国际财务报告准则第16号》引发了学界的激烈讨论,产生了一系列理论成果。投资者心理方面,随着社会对数据资源的关注和重视,投资者更倾向于投资重视数据资产的企业。Gurdgiev和Loughlin探讨投资者决策背后行为因素对数据资产价格动态的影响,并使用情绪分析模拟公众情绪对投资市场的影响。研究结果表明,投资者情绪可以预测数据资产价格。

(三)关键词时间线图谱分析

通过绘制关键词时间线图谱,可以更加直观地了解每年新出现的关键词及其所属聚类,從而更好地把握该领域的研究前沿及变化趋势。在CiteSpace软件中,将节点类型设置为keyword,随后点击Timeline View按钮,得到关键词时间线图谱,如图8、图9所示。

1.国内数据资产会计关键词时间线图谱分析

由图8可知:第一,从关键词聚类来看,“会计”研究的核心问题包括“管理会计”“业财融合”“云会计”等内容;“会计处理”研究的核心问题包括“会计计量”“会计确认”“工作量法”等内容;“数字经济”研究的核心问题包括“区块链”“数据价值”“数据治理”“数据质量”等内容;“会计核算”研究的核心问题包括“计量”“实物期权”“估值”“摊销”等内容;“基础层”研究的核心问题包括“会计分类”和“应用概况”等内容;“会计准则”研究的核心问题包括“学习框架”和“六边形”等内容。第二,从相关研究的时间发展脉络来看,在2016年前后,“大数据”和“数据资产”是学者重点关注的话题,这是因为该时期大批数据交易机构的成立引发了学者对相关问题的探讨。近年来,“会计准则”和“会计核算”研究逐步成为学者关注的焦点,这反映了数据资产会计研究的深化,从相关概念的界定,逐步深入到数据资产会计确认及计量的相关研究。

2.国外数据资产会计关键词时间线图谱分析

由图9可知:第一,从关键词聚类来看,“企业绩效”研究的核心问题包括“owner's equity”(所有者权益)、“financial performance”(财务表现)、“innovation”(创新);“资产定价”研究的核心问题包括“income”(收益)、“model”(评估模型)、“asset growth”(资产增长);“数据资产消费”研究的核心问题包括“consumption”(消费)、“Portfolio Selection”(投资组合选择)、“optimization”(最优化);“财富分配不均”研究的核心问题包括“monetary policy”(货币政策)、“replacement”(置换);“实质影响”研究的核心问题包括“economic growth”(经济增长)、“market value”(市场价值);“金融全球化”研究的核心问题包括“diversification”(多样化)、“foreign assets”(国外资产)。第二,从时间发展脉络来看,“风险”“收益”“企业绩效”等关键词出现较早,且相关研究成果日益丰硕,表明国外数据资产会计研究已由数据资产的概念界定和归类方式等基础研究阶段,逐步过渡到数据资产收益计量等问题研究的新阶段。

通过梳理国内外数据资产会计研究的前沿趋势发现,国内外数据资产会计研究关注的前沿议题存在明显差异。国内数据资产会计研究在相关基础理论研究的基础上,逐渐转向数据资产计量和价值评估等实践层面的研究与探索。国外学术界这一趋势出现的更早且研究主题更加多元化,研究重点已不再局限于数据资产的判定划分等底层逻辑问题,而是逐步扩展至提高数据交易的盈利能力等深层次问题的探索。在数据资产会计研究领域中,与数据资产会计管理相关的问题将成为未来该领域研究的前沿议题。

六、研究结论与展望

(一)研究结论

本文以2014—2021年中国知网和Web of Science核心合集的1 099篇代表性文献为样本数据,应用CiteSpace软件进行知识图谱可视化分析,主要得到如下研究结论:(1)研究现状。数据资产会计研究文献逐年增多,且国外发文数量远多于国内。国内少部分学者形成核心作者群,但未形成较大规模的合作网络;而国外学者之间形成了若干稳定作者群,且多人合作现象较为常见。(2)研究热点。国内相关研究主要围绕数据资产概念辨析、数据资产管理、数据资产会计计量、数据资产信息列报与披露等内容展开,而国外相关研究热点主要集中于数据资产评估模型、数据资产评估风险和数据交易。(3)研究前沿。首先,通过关键词突现图谱分析,发现国内数据资产会计研究前沿趋势主要体现在数据资产计量和数据资产价值评估;而国外数据资产会计研究更注重对财务业绩、资本和盈利能力的探索。其次,通过对关键词时区图谱进行分析,本文将国内数据资产会计研究划分为三个阶段:基础发展时期的研究主要围绕数据资产概念辨析和价值计量展开;繁荣时期学者侧重于探究数据资产管理方法,数据资产会计理论体系初步形成;新时期将重点关注和研究数据资产的后续计量、减值测试、摊销、信息列报与披露等相关议题。国外相关研究被划分为两个阶段:成长期数据资产会计研究主要围绕无形资产和数据资产价值评估等内容展开;而繁荣时期的研究主题则包含国际会计准则和投资者心理等内容。最后,通过对关键词时间线图谱进行分析,发现国内数据资产会计研究的逐步深化,从相关概念的界定,逐步深入到数据资产的会计确认及计量;国外数据资产会计研究已经由数据资产的概念界定和归类方式等基础阶段,进入到计量数据资产带来收益的新时期。

(二)研究展望

第一,深化合作交流。首先,学术研究合作是促进学界成果高水平发展的重要前提,借助不同研究团队间的专业优势,形成更加紧密的合作网络将是未来数据资产会计研究的趋势。其次,加强会计学与金融学、经济学、信息学等学科的交叉研究,搭建学科交叉创新平台,为不同学科背景下科研机构和作者之间的交流提供便利,促进该领域学者间的合作。最后,加强国内外合作。国内学界要积极通过国际交流学习国外相关研究经验,同时加强国内各学者间的合作,发挥东部地区科研力量的引领作用,提高我国在该领域的整体研究水平。

第二,创新研究方法。首先,开展面向不同行业的比较案例研究。根据行业特征划分数据资产的范畴,区分不同会计处理方法和价值评估方法,深入分析不同行业中数据资产的收益贡献程度和期望报酬率,进而对不同行业企业的数据资产进行模拟评估和比较分析。其次,强化实证研究。一是开展数据资产价值的影响因素研究,探讨数据资产的成本、质量和风险暴露水平等因素对数据资产价值的影响;二是深化数据资产的影响效应研究,深入探索数据资产对企业价值和创新绩效的影响。最后,注重定性分析和定量分析相结合。未来相關领域的研究应注重定性分析与定量分析相结合,力求理论简单适用,具有较强的实践性,从而将理论研究与企业实践有机结合。

第三,拓展研究主题。首先,深化数据资产的权属及会计确认问题研究。如何规范化处理数据资产的会计确认问题是今后研究的重要课题,未来有必要从会计学、经济学、金融学和法学等学科多角度综合研究,构建以数据勘探权、使用权和收益权为核心的数据资产权属体系。此外,随着区块链技术的发展,未来研究可以与区块链技术相结合,对数据资产的确认前提、确认标准及确认条件进行深入探讨。其次,加强数据资产信息披露研究。数字经济时代,数据资产已经成为公司价值创造的关键驱动因素,未来研究需要进一步对数据资产信息披露的内容、形式和方法进行更多探讨,以完善数据资产信息披露体系,满足利益相关群体的信息需求。最后,推进数据资产价值评估研究。一方面,加强现有评估方法的优化研究,引入更具适用性的评估方法,并根据数据资产领域的最新研究成果,不断调整和完善数据资产评估模型中的各项参数;另一方面,不断拓展数据资产价值评估体系的影响因素研究,不仅考虑企业内生因素的影响,而且需要将市场变化等相关外生因素纳入数据资产评估体系,提升数据资产评估的科学性和准确性,完善数据资产评估理论体系。

【参考文献】

[1] 唐薇.大数据交易会计处理问题研究[J].财会研究,2016(7):37-38.

[2] 侯彦英.数据资产会计确认与要素市场化配置[J].会计之友,2021(17):2-8.

[3] 黄乐,刘佳进,黄志刚.大数据时代下平台数据资产价值研究[J].福州大学学报(哲学社会科学版),2018(4):50-54.

[4] 翟丽丽,王佳妮.移动云计算联盟数据资产评估方法研究[J].情报杂志,2016(6):130-136.

[5] 张俊瑞,危雁麟,宋晓悦.企业数据资产的会计处理及信息列报研究[J].会计与经济研究,2020(3):3-15.

[6] 姚佳.企业数据的利用准则[J].清华法学,2019(3):114-125.

[7] 李秉祥,任晗晓.大数据资产的估值[J].会计之友,2021(21):127-133.

[8] 李秉祥,任晗晓,尹会茹,等.数字经济背景下大数据资产的确认、计量与列报披露[J].财会通讯,2022(11):79-83,88.

[9] LONGSTAFF F A,SCHWARTZ E S.Valuing American options by simulation:a simple least- squares approach[J].The Review of Financial Studies,2001(1):113-147.

[10] KARVAEN J,RANTANEN A,LUOMA L.Survey data and bayesian analysis:a cost-efficient way to estimate customer equity[J].Quantitative Marketing and Economics,2014(3):305-329.

[11] LIN Z,WU Y.Research on the method of evaluating the value of data assets[C]//2016 International Conference on Education,E-learning and Management Technology.Atlantis Press,2016:488-492.

[12] 秦荣生.企业数据资产的确认、计量与报告研究[J].会计与经济研究,2020(6):3-10.

[13] 陈芳,余谦.数据资产价值评估模型构建:基于多期超额收益法[J].财会月刊,2021(23):21-27.

[14] 赵丽,李杰.大数据资产定价研究:基于讨价还价模型的分析[J].价格理论与实践,2020(8):124- 127,178.

[15] YAMAGUCHI T.Intangible asset valuation model using panel data[J].Asia-Pacific Financial Markets,2014(2):175-191.