供应链关系变动对企业ESG 表现的影响与机制研究

——来自流通企业的证据

2023-12-14胡晓静

胡晓静

(作者单位:贵州财经大学会计学院)

随着我国粗放型经济的环境恶果逐步显现和世界面临日益严重的气候风险,以及近年来社会各界对可持续发展的不断重视,企业社会责任理念从先前的利益相关者理论逐步发展至ESG 理念[1]。ESG 具体为环境责任(Environmental)、社会关系(Social)和治理能力(Governance)。取得更高的ESG 绩效被认为是管理者更重视可持续发展或企业具备更好的可持续发展能力。在高质量发展的政策引导下,企业界和学术界日益重视企业的ESG 建设与相应的表现。更好的ESG 表现有利于提升企业的价值,也有助于资本市场的稳定[2]。环境责任(Environmental)、社会关系(Social)和治理能力(Governance)的统一使ESG 表现成为高质量发展的代名词(或实现途径)之一,如何促进企业高质量发展也近似地被转化为如何提升ESG 表现。

当前,国际产业链与产业结构正经历深刻的变革。在国际国内“双循环”发展战略下,供应链、产业链与价值链三位一体,基于产业管理的供应链促成了产业链的形成,供应链成为价值创造的关键环节。现有较多研究揭示了供应链管理的重要性,如供应链整合能够提升零售企业经营效率[3];变动的供应链通过恶化融资约束和造成经营风险,进而抑制企业创新[4-5]。理论上,供应链变化会改变企业内部资源分配。这一效应是否会影响企业ESG 表现?为了回答这一问题,本文主要探究供应链关系变动对企业ESG 表现的影响,并分析影响机制。

一、理论分析

(一)供应链变动对企业ESG 表现的影响

ESG 分别从三个维度关注不同的社会责任主题。从社会关系的角度来看,主要衡量企业与政府、员工、客户、供应商、债权人及社区内外部利益相关者的期望和诉求,关注企业的利益相关者之间能否达到平衡与协调,供应链关系作为信息披露的重要内容,极大地影响企业ESG绩效表现。当前,全球贸易保护主义不断升级,显著影响全球供应链的关系。例如,2021 年,瑞士良好棉花发展协会(Better Cotton Initiative,BCI)对纺织行业原材料来源地的错误报道,致使相关成员企业更改供应商,企业自身也受到消费者的广泛抵制。频繁的供应链关系变动不利于维持上下游企业间的资源整合和信息共享,同时也破坏了供应链上下游企业间的稳定合作和长期信任关系,增加企业间的交易成本和沟通成本,从而造成企业自身治理能力的下降,企业面临的外部不确定性增加,企业的ESG 绩效表现随之降低。笔者由此提出以下假设。

H1:频繁的供应链关系变动降低了企业ESG 绩效表现。

(二)供应链变动影响企业ESG 表现的机制作用

供应链关系频繁变动意味着企业在产品生产上周期的不稳定性以及产品在交付时间上的滞后性,进一步导致下游客户的满意度下降。低质量的客户和供应商关系不利于企业长期稳定发展,企业需要花费大量的时间以及金钱成本重新进行沟通,这些负面的成本有可能会使企业错过最佳的投资时机,造成不可估计的经济损失。频繁的供应链关系变动也会引起供应链上下游合作伙伴对企业是否能稳定经营获利、产品是否有竞争力、企业是否可持续发展等问题的担忧,降低评级机构对企业ESG表现的打分。同时,风险具有连锁反应,一旦供应链上任何一家企业出现问题,相关风险就会传导至整个供应链企业团体,诱发企业出现经营风险[6],因而供应链频繁变动会降低企业ESG 绩效表现。笔者由此提出以下假设。

H2:供应链关系变动诱发了企业经营风险,从而降低ESG 表现。

高质量的供应链关系意味着稳定和长期的合作意向,持续稳定的供应链关系能帮助企业之间实现资源和利益的相互依存。当供应链关系不断变动,企业需要投入更多资源去寻找新的合作者,或者花更高的成本去维系新的客户或者供应商关系,同时需要重新调整资源的分配,无形之间增加企业资源对供应链关系维持的投入。然而,企业所能调用的整体资源是有限的,对供应链关系维持的资源投入会挤出生产性的资源投入,进而对企业正常经营能力产生消极影响,如经营绩效降低、未来现金流波动等,使企业无法获得有效的资源支持,最终导致企业丧失履行ESG 责任的能力,体现为更低的ESG 表现。笔者由此提出以下假设。

H3:供应链关系变动导致企业资源的再分配投入,从而降低ESG 表现。

二、研究设计

(一)样本选择

本文的研究样本为上市流通企业,样本数据时间为2017—2021 年。笔者对数据进行初步数据筛选:去除供应链披露不完全、供应商或客户少于5 家的样本;去除连续两年净利润小于0的样本;去除未获得ESG评级的样本。最后共得到505 个样本。数据来源于万德数据库,ESG数据来自华证评级。

(二)变量定义

1.被解释变量:企业ESG 表现(ESG)

本文采用华证ESG 评级测度企业ESG 表现。该评级共分为9 个层级,从低到高赋予1 ~9 分。

2.解释变量:供应链变动(Stable)

本文从两个角度考察供应链关系变动。第一,是否发生供应链变动,根据年报披露信息,将本年度与上年度供应商与客户名单进行对比,若名单不一致,则表明发生供应链变动,赋值为1,否则为0;第二,供应链变动程度,取前五大供应商与客户,共计10 个供应链单位,统计发生变动的个数再除以10。

3.机制变量:经营风险(Risk)与资源再分配(LR)

本文借鉴曹伟等[4]的研究思路,使用经年度-行业均值调整的总资产收益率在[-2,2]内的波动水平,即标准差,度量企业经营风险。本文使用冗余资源作为资源再分配的代理变量,其中的逻辑:为了资源再分配的完成以及应付供应链关系变动引起的违约等意外状况,企业必须准备额外的资源以备不时之需,从而造成企业暂时性的资源冗余。

4.控制变量

参考相关研究,本文控制了研究样本在财务特征与治理特征两个层面企业特征的控制变量。

(三)模型设定

本文使用控制了个体(Company)和时间(Year)的双向固定效应(Fixed Effect)模型检验供应链变动对企业ESG 表现的影响以及具体的传导机制。CV为控制变量,包括代表财务特征的公司规模(Size)与资产负债率(Lev),代表治理特征的大股东被制衡程度(Balance)、代理成本(Mfee)和两职合一情况(Dual)。机制效应采用常规的中介效应三步法进行检验,首先利用模型(1)检验解释变量对被解释变量的直接影响,预期解释变量为负;其次利用模型(2)检验解释变量对机制变量的影响,预期解释变量为正;最后将机制变量纳入模型(1)得到模型(3),此时需要机制变量对被解释变量显著。

三、实证检验

(一)单变量分析

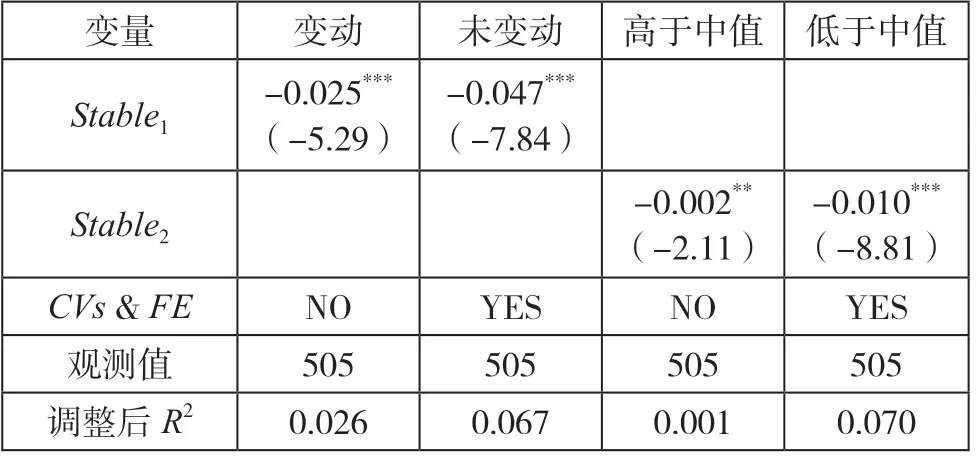

单变量分析结果如表1 所示。由表1 可知:当样本流通企业发生供应链变动时,ESG评分的平均水平为6.024分,显著低于供应链未发生变动组的6.874 分;当样本流通企业发生较年度中值水平更高的变动程度时,ESG 评分平均水平为5.982 分,显著低于对照组的6.987 分。由表1 可知,供应链关系发生变动与流通企业ESG表现显著负相关。

(二)供应链关系与企业ESG 表现

表2 是基于模型(1)计算的供应链关系变动与企业ESG 表现的回归结果。由表2 可知,对于“是否”变动的Stable1而言,系数分别为-0.025 和-0.047,均在1%水平上显著为负;对于变动“程度”的Stable2而言,系数分别为-0.002 和-0.010,均通过显著性检验。表2 的结果支持了H1的理论分析,即流通企业频繁的供应链变动行为降低了企业的ESG表现。

表2 供应链关系与企业ESG 表现

(三)机制效应检验

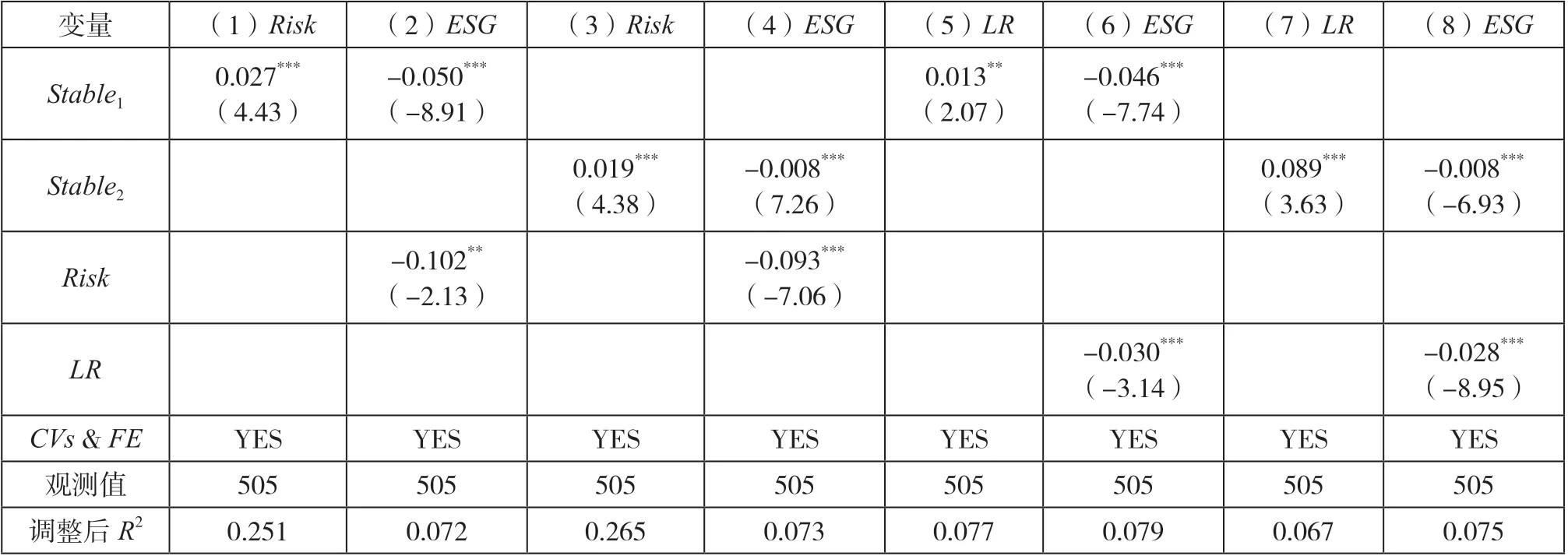

表3 是利用模型(2)和模型(3)得出的结果,分别为中介效应三步法的第二步与第三步,用以验证H2和H3分析的影响机制。一方面,供应链关系“是否”变动和变动“程度”对经营风险(Risk)的影响均显著为正,且在考虑了经营风险后,两者对ESG表现的显著负向结果没有发生改变。该结果证明H2成立。另一方面,供应链关系“是否”变动和变动“程度”对资源再分配(LR)的影响均显著为正,且在考虑了资源再分配后,二者对ESG表现的显著负向结果没有发生改变。该结果证明H3成立。表3的结果验证了引发经营风险和促进资源再分配的投入是供应链关系变动影响企业ESG 表现的中介机制。

表3 机制效应检验

四、结论与建议

本文实证分析了供应链关系变动对企业ESG 表现的影响及具体影响机制,结果表明:供应链关系变动对流通企业发展不利,体现为导致流通企业ESG 绩效的降低,可能的机制为供应链关系变动引发的经营风险增强和资源再分配投入的增加。通过本文的研究,笔者提出以下建议:

在供应链关系构建方面,供应链关系的变动不仅会带来不确定性,而且会带来新的资源,实现资源重组与整合,因此,企业的供应链管理是一项需要多方面权衡的工作。

在企业ESG 建设方面,当前我国的ESG 实践(包括政策导向和企业信息披露)仍缺乏具体的行动指引与管理策略,ESG 理念需要进一步落地生根。企业应将ESG理念融入内部价值链的多个环节,如产品研发、投融资策略、企业文化建设等,从“做好自己”开始,用切实的ESG行动支持外部对企业的ESG 评价。