财政分权·环境规制与生猪产业碳排放

2023-11-17李嘉豪

谭 莹,李嘉豪

(华南农业大学经济管理学院,广东广州 510642)

随着我国肉蛋奶消费需求的持续增加,温室气体的排放量也不断提升,我国实现畜牧业碳达峰、碳中和的压力较大。据联合国粮农组织和世界资源研究所统计,畜牧业的碳排放量约占全球总排放量的18%。畜牧业的碳排放来源主要包括饲料作物、动物本身及其排泄物、肥料生产、常规农业生产活动四大方面,畜牧碳排放和环境治理投入,例如粪污处理等、肥料循环利用的投入直接相关。生猪产业占畜牧业的半壁江山,为了响应国家“碳中和”的号召,生猪产业碳减排的方向和目标就加强环境治理投入和粪料的可转化利用,向低消耗、低排放、高效率转型发展。

生猪养殖属传统农业,享受免税优惠,地方政府无法像其他产业一样从中获得税收收入。为保护环境,减少排放和增加污染治理成本,实现“谁污染谁治理”,2017年国家通过《环境保护法》,规定规模500头以上的养猪企业征收环境保护税,同时为了鼓励畜牧养殖企业减排增效,规定:排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放值时,可享受减免75%和50%的环境税。生猪产业特有的税收政策、污染治理成本及碳排放压力,使财政约束下的地方政府在生猪产业发展中面临抉择,倾向于加强环境规制,使用各类环境政策手段,从而限制生猪产业发展[1]。

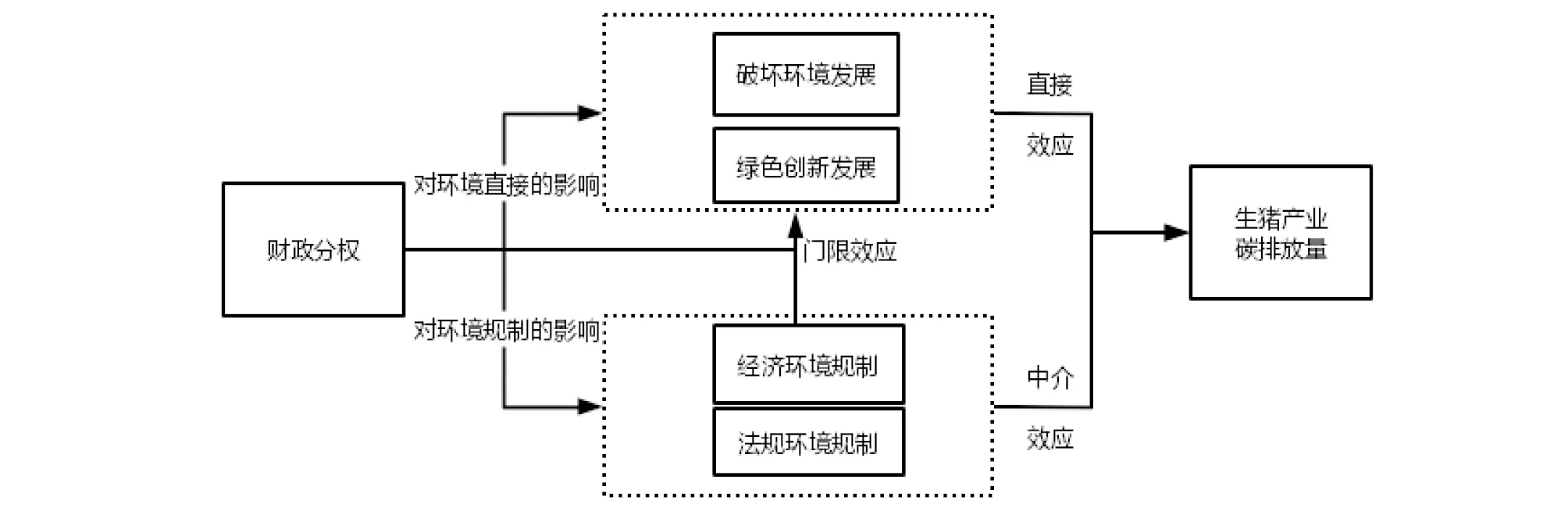

我国在1994年进行分税制财政分权体制改革,在统一税政前提下,赋予地方适当的税政管理权,这就造成地方政府财政收入和财政自主性有较大的差别。大量文献表明,在中国特色分税制下,地方政府基于财政(财政收入和支出)考量所形成的决策影响到污染产业分布、污染治理成本及碳排放,政府多通过各种环境规制工具和手段来达到目标,环境规制在财政分权(该研究采用分税制下各地方政府的财政自主能力即财政分权指数来代表财政分权体制)和低碳减排放起中介作用;而环境规制强度对碳减排有可能存在起门槛效应,即在一定的限度内对碳减排的作用效果是不同的。

该研究依据我国特有的财政体制下,地方政府采用的环境规制在财政分权与生猪碳排放间所引起的中介效应与门槛效应,探讨我国地方政府的财政分权对生猪产业分布及区域碳排放的影响机制。

1 文献综述

1.1 财政分权与环境治理的关系最早研究财政分权和环境治理的学者认为政府高度自治能更有效保护当地环境水平,发展地方经济[2]。随后学者们从政府行为对环境治理有效进行分析,发现政府会优先发展经济获得财政收入而忽视环境治理,降低了环境质量[3]。我国特有的财税分权体制使地方政府有着更多的权力来选择经济发展(获得更多财政收入)和环境治理,地方政府决策会偏向于发展当地经济而忽视对环境的保护[4]。财政分权促进当地的碳排放量,造成环境的破坏[5]。有学者分析财政分权对当地碳排放空间溢出的影响,发现财税体制下财政分权程度与当地碳排放总量水平呈现正相关,并且财政分权的空间溢出作用为正,降低周边的碳排放水平[6]。随着我国对官员晋升机制考核的多样化,地方官员对于环境治理的意愿也在不断增强,财政能力强的政府会增加环境治理的投资意愿,提高当地环境质量[7]。李尽法等[8]将绿色研发投入加入研究中,发现财政分权正向影响绿色投入对当地碳生产率的直接效应,负向影响相邻地区碳排放量的空间溢出效应。

环境规制是以保护环境为目的,对污染公共环境的各种行为进行的社会规制的总称,是地方政府对于环境治理的重要手段,通常按照政府的强制性规制手段分为法律型环境规制、经济型环境规制和监督型环境规制[9];根据参与主体,分为正式环境规制以及非正式环境规制[10];根据表现形式,分为显性环境规制和隐形环境规制[11];根据灵活性划分为弹性环境规制和非弹性环境规制[12]。目前主流划分按经济主体排污行为受到的限制,分别为命令控制型、经济激励型和自愿意识型[13],学者们还把排污费和当地经济发展水平作为经济激励型的重要考量因素[14]。

财政分权体制下,地方政府通过环境规制而非直接行为对环境治理产生作用[15]。地方政府颁布政策将财政支出的重心放在发展经济建设,忽视或者默许破坏环境的行为[16]。特别是在经济发展水平低的情况下,地方政府会采取宽松的环境规制政策吸引外资进入[17]。而随着经济的高质量发展,在严格全面的政绩考核下,地方政府会提高环境标准和居民生活舒适度吸引外资进入[18]。

1.2 环境规制和碳排放的关系环境规制实施目的是减少环境污染,改善环境质量。环境规制抑制能源消耗,促进技术创新[19]。环境规制与碳排放的关系主要有“绿色悖论”及“倒逼减排”2个效应。“绿色悖论”认为环境规制不但不会抑制反而会增加碳排放,依据环境效应该理论分为“强绿色悖论”与“弱绿色悖论”[20-21]。随着经济发展和技术进步,环境规制可能出现“倒逼减排”效应,即企业提高技术创新水平,达到低耗能和减排目的[14]。

环境规制对农业碳排放也有重要的影响[22]。环境规制会促进企业技术创新,促进当地技术创新,抑制农业碳排放的产生[23-24]。环境规制对环境质量存在单一或者双重门槛效应异质性[25]。

财政分权、环境规制与生猪产业碳排放见图1。

图1 财政分权、环境规制与生猪产业碳排放研究框架Fig.1 Research framework of fiscal decentralization, environmental regulation and carbon emission of pig industry

2 研究设计

2.1 变量定义

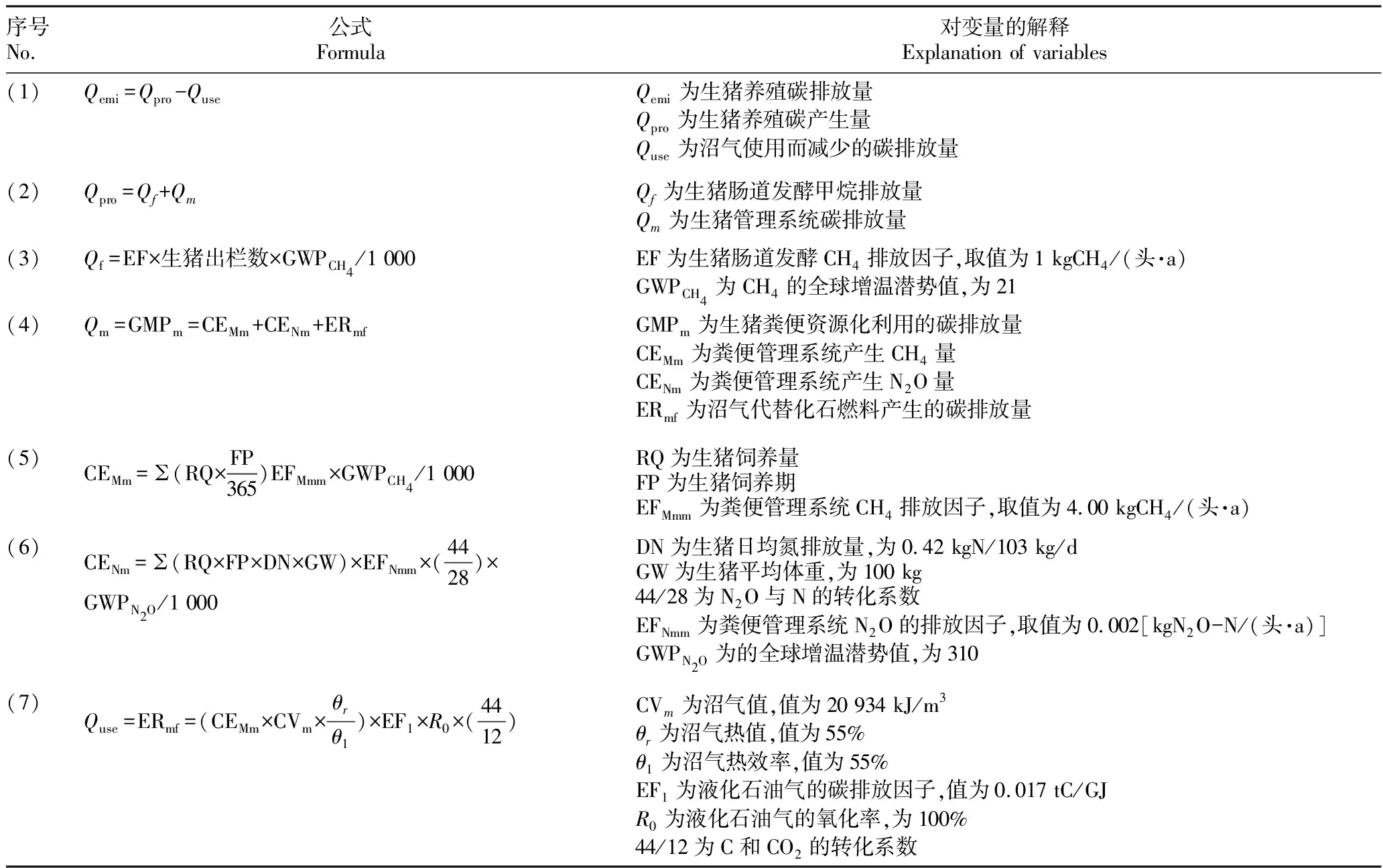

2.1.1被解释变量:生猪产业碳排放指数(pic)。依据文献梳理,生猪产业碳排放依据《2006IPCC国家温室气体清单指南》计算参数,将生猪产业碳排放划分为肠道发酵、猪粪储存以及能源耗费3个部分,分别计算参数得出具体生猪产业碳排放指标[26]。主要测算方法见表1。

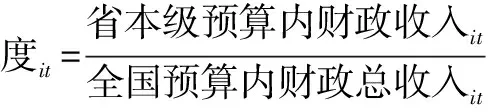

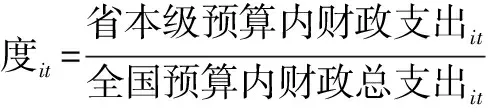

2.1.2解释变量:财政分权指数(fd)。财政分权指数用来衡量地方政府的财政能力,就是能自由支配的财政能力。财政分权指数越大,表示地方政府决定预算支出规模和结构的能力越强,财政支出自主性越高。财政分权指数借鉴徐国祥等[27]的研究,采取财政自由度、收入自由度以及支出自由度采取熵值法组成财政分权程度,计算方式如下:

计算得到3项指标后,采用熵值法得到财政分权指数,该指数越高,表示财政自由度越高,财政分权程度越大。

2.1.3中介变量:环境规制强度(envir)。该研究环境规制选取2个维度,分别是以畜牧业法律法规数量和当地经济发展程度为指标[28]。

(1)法律法规类环境规制。通过对当地政府发布的与畜牧业相关的环境规制政策来表示,考虑到环境规制的滞后性因素,对环境规制变量envir选择累计至上年末已颁布的畜牧业环境规制政策。

(2)经济衡量环境规制。环境规制强度与当地经济发展水平存在很大联系,经济发展越好的地区会可能会对环境问题更为重视,同时考虑到政府治理与区域面积有一定联系,测算方法如下:

式中:envir表示环境规制强度;GDP表示地区生产总值,也表示经济发展水平;area表示各省面积,为圆周率。Envir越大表示环境规制强度越高。

表1 生猪产业碳排放指标测算Table 1 Calculation of carbon emission indicators for the pig industry

2.1.4控制变量。依据现有文献,研究可能影响当地生猪产业碳排放量的控制变量。

(1)城市化率(urb):地区城市常住人口占比。

(2)产业结构(ind):地区第二产业增加值占比。

(3)市场化结构(mk):地区当年预算支出与当地GDP的比值。

(4)当地人口数量(pp):地区总人口数量的对数。

该研究选取2008—2019年中国30个省级行政区(考虑到数据可得性,剔除了港、澳、台及西藏地区)的面板数据进行分析。所有数据均源自《中国统计年鉴》《中国环境年鉴》、国家统计局官网以及各地区环保局官网数据。采用Stata 16.0软件进行数据处理和模型检验。

2.2 研究模型

2.2.1中介效应模型。研究采用温忠麟等[29]、王育宝等[30]提出的办法,分5个步骤对模型进行设计。

步骤一:首先检验财政分权对生猪产业碳排放量的综合效应a1,如不显著则停止中介效应检验;a1如果显著,则进行下一步检验。其中qc表示生猪碳排放量,fd表示财政分权,control表示控制变量。

qci,t=a0+a1×fdi,t+ai×controli,t+εi,t

(1)

步骤二:研究财政分权对环境规制是否存在相关关系(模型2),检验财政分权对于环境规制的系数β1是否显著。

ERi,t=α0+β1×fdi,t+βi×controli,t+εi,t

(2)

步骤三:根据前2个步骤检验构建模型(3),探究环境规制在财政分权和生猪产业碳排放量中是否存在中介效应,即系数γ2显著。进一步检验γ1显著,则表示部分中介效应,如不显著则表示存在完全中介效应。

qci,t=γ0+γ1×fdi,t+γ2×ERi,tγi×controli,t+εi,t

(3)

步骤四:借鉴王育宝等[30]的办法对2种检验综合利用,分析利弊,采取bootstrap分析中介效应显著性,使用sobel分析中介效应的占比值。

步骤五:通过对系数γ2、β1和α1的判断,如果都显著则进行中介效应的计算,如果3个变量同号则为正向中介效应,反之则是负向中介效应。计算公式为ρ=β1γ2/α1。

2.2.2门槛效应模型。使用平衡面板数据进行研究,模型设定如下:

Yit=μi+β1Xit|(Qit≤γ1)+β2Xit|(γ1

(4)

其中:Xit表示门槛变量;γ1、γ2分别表示门槛值。

2.3 数据描述性分析

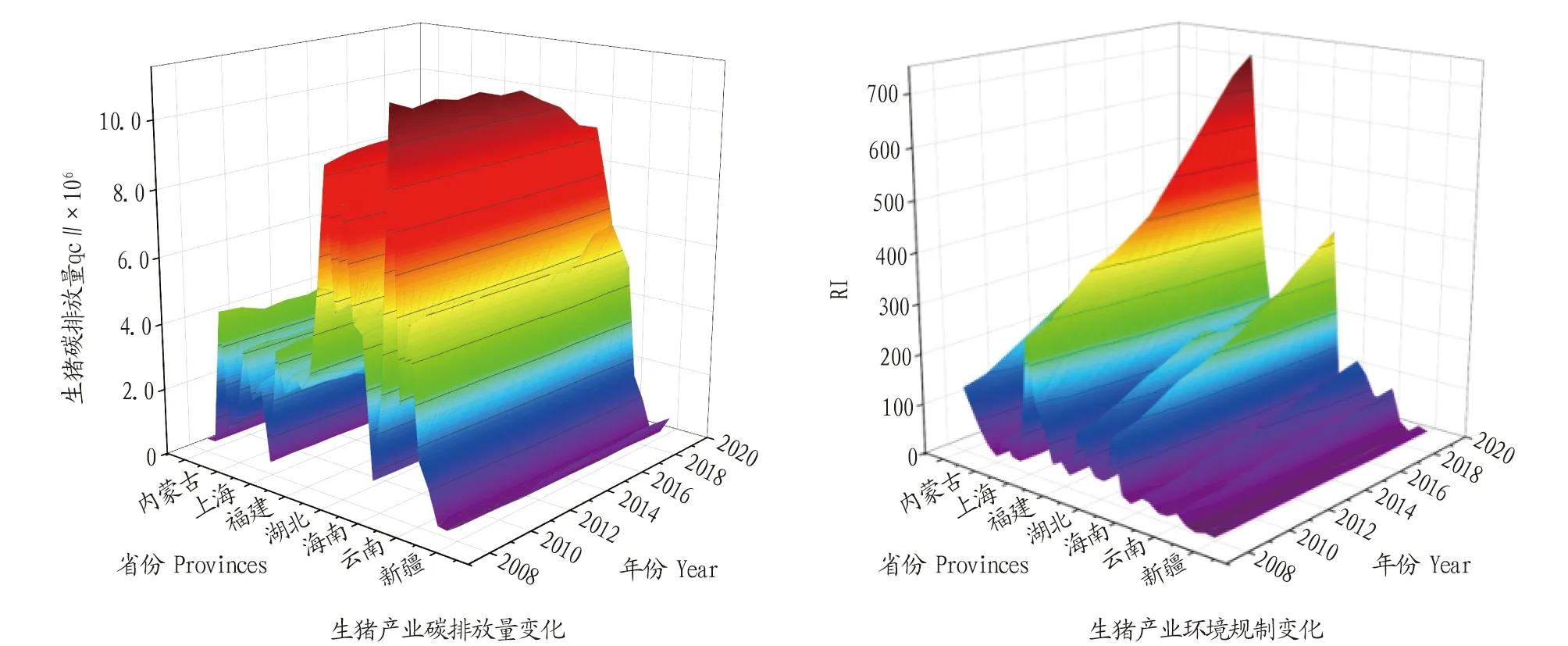

2.3.1环境规制三维图(图2)。图2表示2008—2019年法规出台数量和生猪产业碳排放的变化。总趋势是随着我国环境法规出台的增加,生猪碳排放量不断降低,特别在2015年前后,生猪碳排放量出现明显峰值回落,2015年是我国对环境保护法规出台数量增加最多的一年。

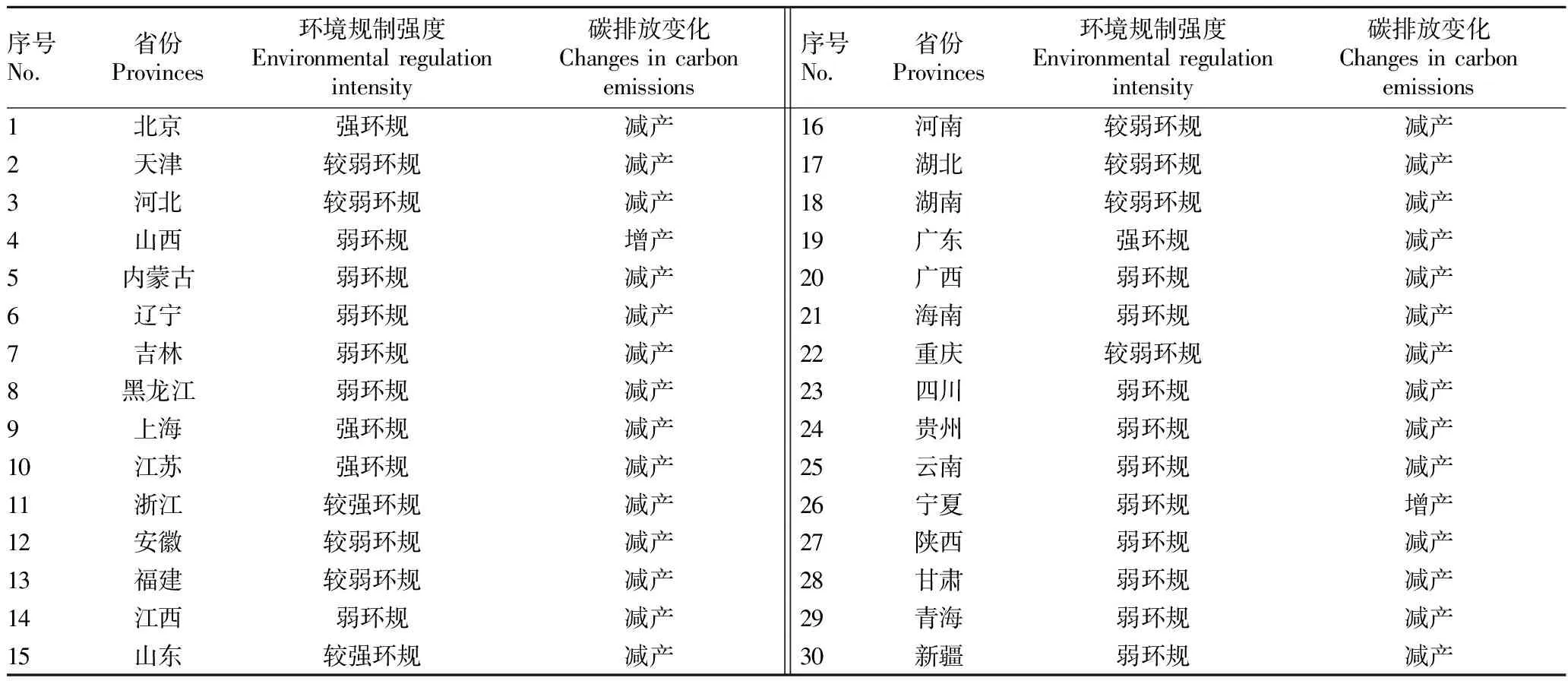

2.3.2环境规制强度与地理因素。我国各省环境规制强度及生猪碳排放量变化见表2。由表2可知,环境规制强的区域如北京、广东等地,生猪产业的碳排放量都有着明显的减少趋势,而山西、新疆等环境规制弱的区域生猪产业碳排放存在增排的情况。

图2 政策出台与生猪碳排放量的变化Fig.2 Policy introduction and changes in carbon emissions from live pigs

表2 我国各省环境规制强度和碳排放量

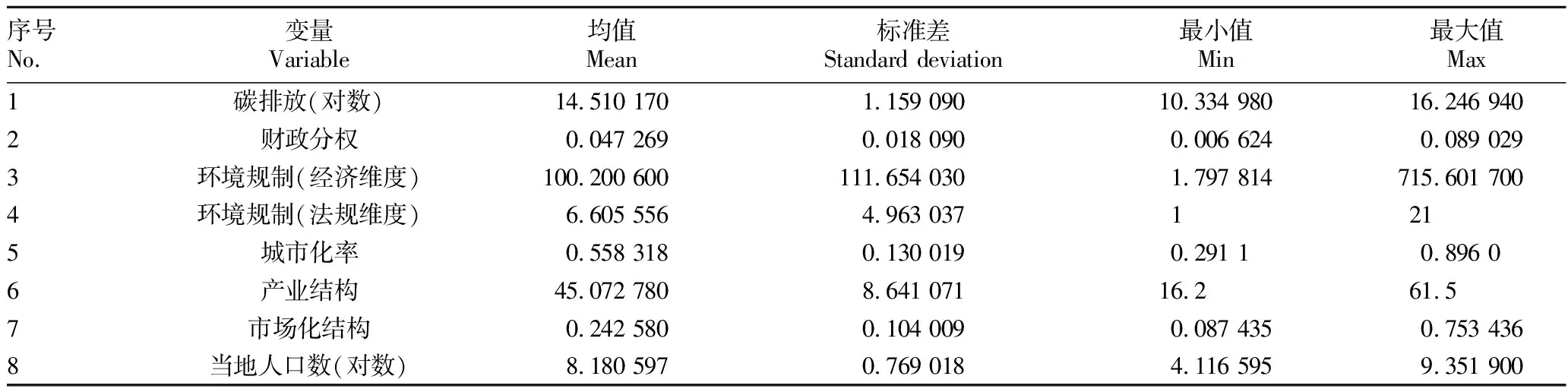

2.3.3变量的描述性统计。该研究的数据描述性统计见表3。

表3 数据描述性统计Table 3 Data descriptive statistics

3 实证分析

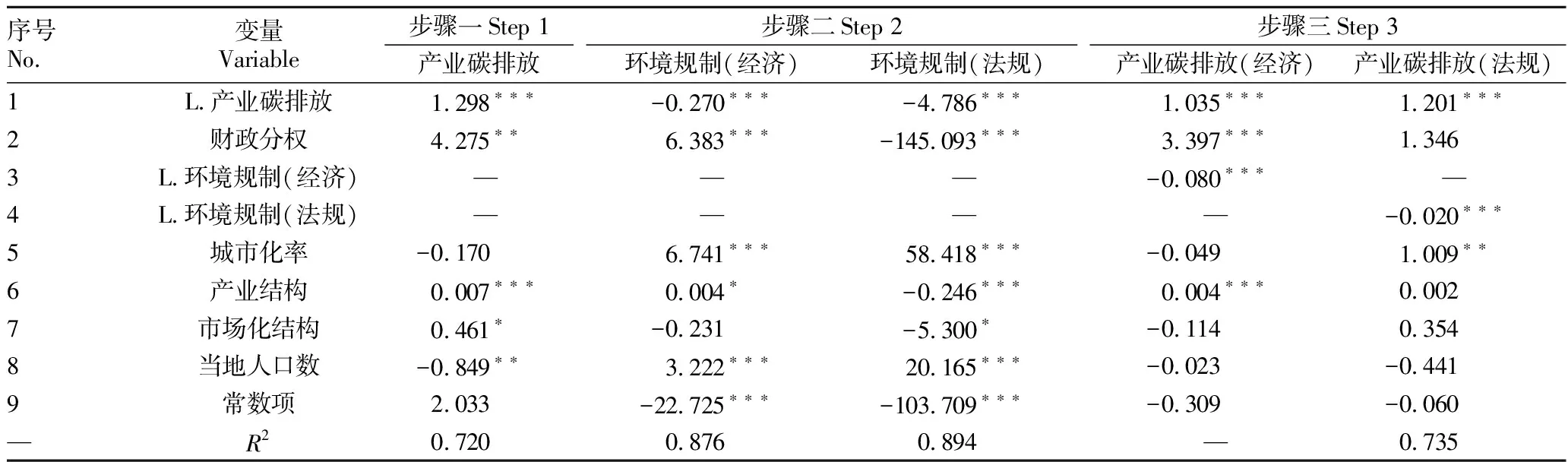

3.1 环境规制中介效应结果考虑到生猪产业碳排放可能存在跨期影响,为避免内生性偏误,采用一阶动态面板模型,加入碳排放一阶滞后项。采取逐步法根据模型(1)~(3)进行中介效应检验(表4)。模型(1)验证了财政分权对产业碳排放的综合影响效应,模型(2)检验财政分权对两类环境规制的影响效应,模型(3)验证环境规制对生猪产业碳排放量中介效应影响。利用Sargan test、AR(2)检验有效性,显示不存在过度识别及二阶随机误差项自相关问题。

模型(1)显示,财政分权对生猪产业碳排放量的综合效应α1为4.275,在0.05水平下显著,说明财政分权程度越高越会促进生猪产业碳排放量的产生。

模型(2)显示,环境分权对经济环境规制效应β1为6.002,为正向影响,表示财政分权的程度越大越能促进当地经济的发展;财政分权对法规环境规制影响系数为-138.568,说明财政分权越大则对保护环境效应的法规出台会相应减少。说明财政分权对在不同测算维度下的环境规制下存在促进和抑制的混合作用。

模型(3)显示,环境规制对于生猪产业碳排放系数γ2为-0.253,财政分权对产业碳排放的系数γ1也显著,表明经济类环境规制为部分中介效应;政策类环境规制对生猪产业碳排放量显著影响系数γ2为-0.019,但财政分权对产业碳排放的作用系数不显著,表明政策类环境规制对产业碳排放为完全中介效应。说明环境规制工具与生猪产业碳排放之间存在负向影响,环境规制强度的提高会抑制生猪产业碳排放量的产生,从而降低碳排放,达到低碳的目的。

以上步骤完成了中介效应检验,根据系数α1、β1和γ1都显著可以判定在2种测算维度下的环境规制都产生了中介效应。

3.2 环境规制中介效应的区域异质性分析根据我国经济发展水平,该研究将30个省份划分为东部、中部、西部3个区域,如表5所示。

根据上述中介效应检验,结合bootstrap随机抽取和sobel测算,计算得出各区域的中介效应占比及异质性对比(表6~8)。

表6显示,当以经济类环境规制为中介变量时,东部和中部地区环境规制对产业碳排显著,且东部地区的抑制效果更大,系数为-0.268,中介效应占比-23.7%;中部地区系数为-0.186,中介效应占比-13.5%,为部分中介效应。

在表7中,以法规环境规制为中介变量,结果显示:东部地区法规环境规制存在更有效的作用,东部地区环境规制作用系数为-0.019,中介效应占比为38.06%,为完全中介效应;中部地区环境规制作用系数为-0.012,中介效应占比为12.38%,为部分中介效应;西部地区中介效应不显著。

对西部地区中介效应逐步法不显著的情况,使用bootstrap和sobel进行检验,结果见表8。根据表8结果,西部地区经济环境规制在bootstrap检验下是存在中介效应的,在95%置信区间可以确定中介效应的存在,中介效应占比为34.79%;而法规维度下西部地区依旧不存在中介效应。可能的原因是我国西部地区对畜牧业更加重视,对于环境政策颁布限制的法规较少且执行程度更加宽松,法规的环境规制工具作用不显著。而经济发展所带来的生活水平提高,从而居民整体对于环境有着更高质量的追求,所以经济环境规制工具有更好的效果。

表7 法规环境规制区域异质性中介效应回归结果Table 7 Regression results of regional heterogeneity mediation effects in regulatory environment regulation

表8 bootstrap和sobel检验Table 8 Tests of bootstrap and sobel

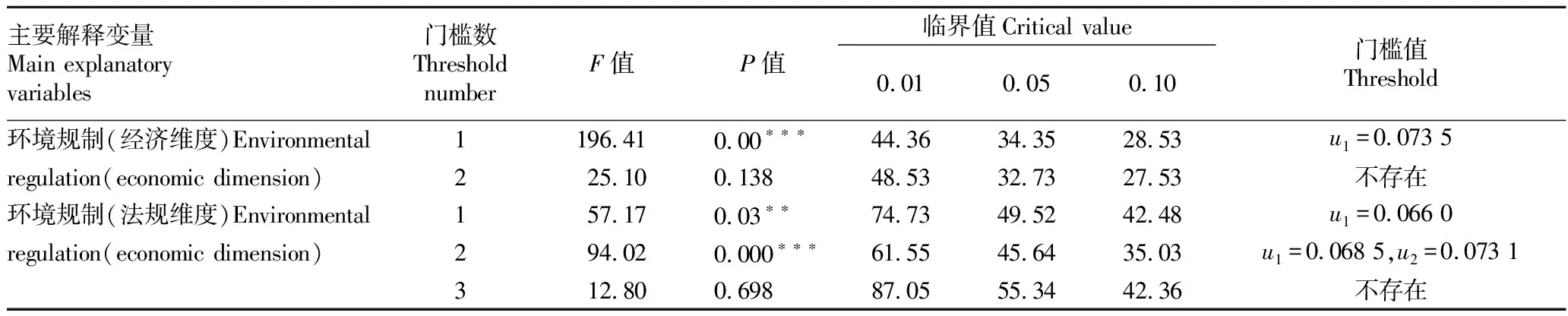

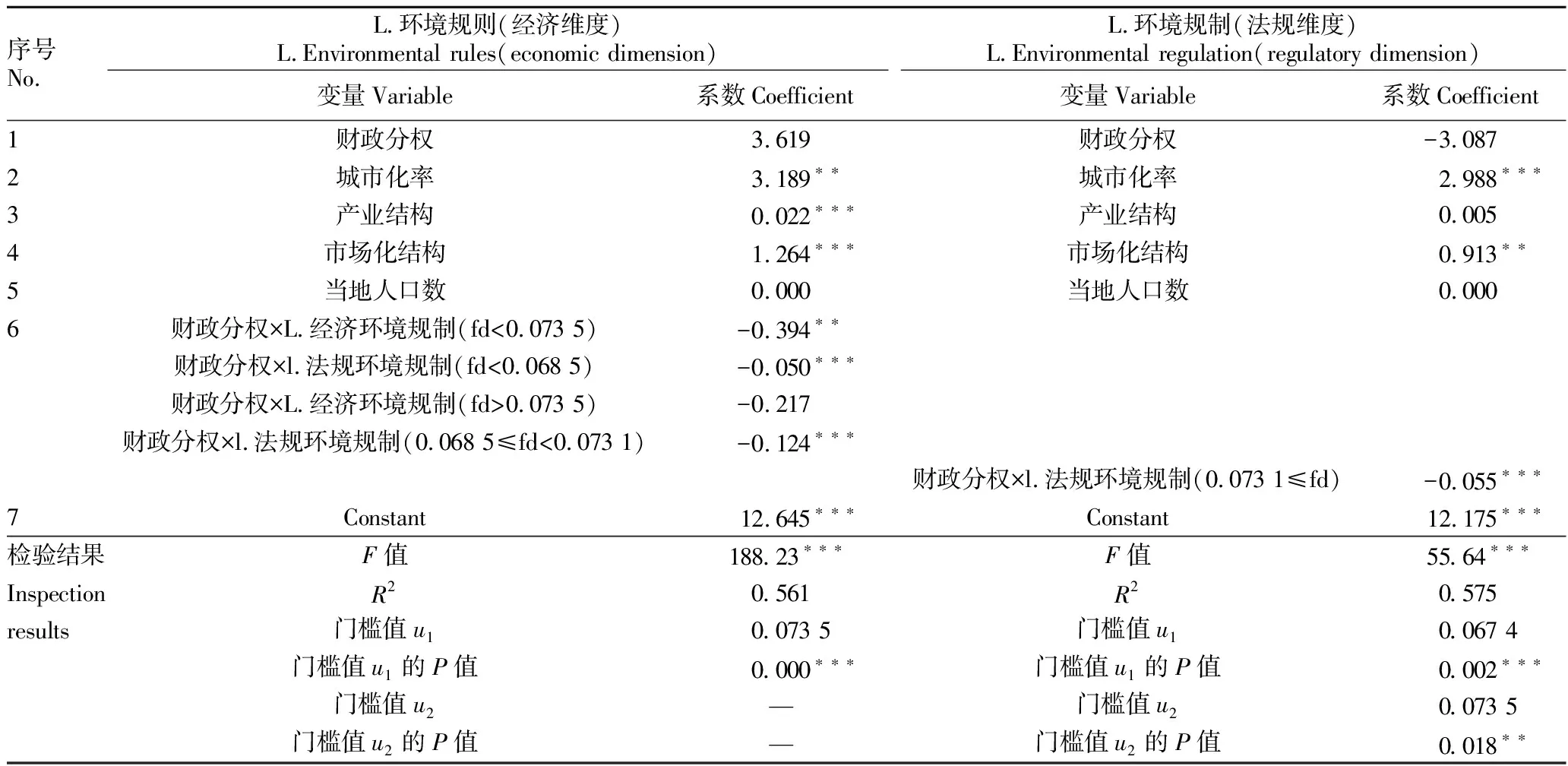

3.3 环境规制门槛效应回归结果利用随机抽样bootstrap方法对财政分权变量进行门槛效应检验,结果如表9。

(1)P值都很显著,反映经济环境规制和法规环境规制对产业碳排放都具有显著的门槛效应特征。

(2)根据bootstrap随机抽样过程,在0.01的显著水平下,经济规制下财政分权的单门槛值为0.073 5,法规环境规制为双重门槛值,分别为0.068 5和0.073 1。

表9 不同环境规制工具下门槛检验Table 9 Threshold testing under different environmental regulation tools

表10对确定的门槛值进行检验。结果表明:整体上,城镇化率、市场化结构分别在0.05和0.01的显著性水平下显著,表明城镇化程度加快会减小生猪产业碳排放量的产生,符合现实情况;而市场化结构为正,反映产业规模扩大有利于生猪产业发展,提高了生猪产业碳排放量。

以经济类环境规制工具变量计算门槛值时,财政分权对经济环境规制门槛值为0.073 5,当小于0.073 5时,经济环境规对生猪产业碳排放作用系数为-0.392,在0.05的显著性水平下显著;当大于0.073 5时,经济规制系数为-0.217,但不显著。结果表明:①财政分权作用下,经济类环境规制能抑制生猪产业碳排放。②在门槛值前后显现出降低的趋势,可见对于财政分权程度需要寻求合理值,达到节能减排的目的。

表10还显示财政分权作用下,法规环境规制有2个门槛值,分别为0.068 5和0.073 1。当财政分权程度小于0.068 5时,法规环境规制作用系数为-0.041;在财政分权程度处于[0.068 5,0.073 1]区间时,法规环境规制作用系数为-0.117,法规环境规制作用最大;当财政分权程度大于0.073 1时,法规环境规制显著作用系数为-0.053。结果表明:①在财政分权的作用下法规环境规制对产业碳排放的表现为抑制作用。②随着财政分权程度加大,法规环境规制的低碳作用表现是先增强后减弱的“倒U”形特征。

表10 环境规制变量门槛效应回归结果Table 10 Regression results of threshold effects of environmental regulation variables

4 稳健性检验

为了缓解内生性问题,借鉴王育宝等[29]的研究,引入环境规制工具的一阶滞后项作为被解释变量,分别进行中介效应和门槛效应的检验。

4.1 中介效应稳健性检验首先根据中介效应检验的分步法方法,控制模型中其余的变量,根据分步法前3步进行稳健性检验,检验结果见表11。

由表11可知,中介变量环境规制采取滞后期作为解释变量,不影响财政分权对生猪产业碳排放量影响的有效性,符合前文的结论判断。

表11 环境规制工具变量中介效应稳健性检验结果Table 11 Results of the robustness test for the mediation effect of environmental regulation instrument variables

4.2 门槛效应稳健性检验为确保实证结果有效性检验,根据中介效应方法使用环境规制滞后期作为解释变量,观察是否门槛值依旧显著存在。稳健性检验结果如表12所示。结果表明,在环境规制变量滞后项下,财政分权影响下环境规制对生猪产业碳排放量的影响结果依旧显著,通过稳健性检验。

5 结论与建议

5.1 结论通过构建财政分权、环境规制以及生猪产业碳排放量,使用中介效应模型及门槛效应模型研究三者之间的关系。分析在财政分权影响下环境规制对生猪产业碳排放量发挥的中介效应和门槛效应,将降低碳排放、节能减排观念引入畜牧养殖领域,以达到“低碳+经济发展”的探索。

(1)财政分权指数对于生猪产业碳排放有明显的正影响,指数越大生猪碳排放越高。经济类环境规制和政策类环境规制都有显著的中介效应,经济类环境规制为部分中介效应,政策类环境规制为完全中介效应。

(2)环境规制起到的中介效应存在区域异质性,在全国层面来看为“东严西松”的特征。从实证结果来看,环境规制从东到西,规制效果逐渐减弱。且中介效应显著存在于东部、中部地区,到西部地区中介效应并不明显。

(3)环境规制对产业碳排放存在门槛效应,经济环境规制具有单门槛值,法规环境规制具有双重门槛值。随着财政分权程度的增大经济环境规制的抑制效应逐渐减弱至不存在;而法规环境规制对碳排放的抑制效果表现为先增大后减小的“倒U”形特征。

表12 环境规制门槛值稳健性检验结果Table 12 Stability test results of environmental regulation threshold values

5.2 政策建议

(1)财政分权程度高的区域应提升环境规制质量。环境规制工具使用能在一定程度上抑制财政分权作用,提高环境质量管理水平,达到保护环境。维持可持续发展的局面,完成我国低碳经济发展的导向目标。

(2)环境规制的实施应因地制宜,不能强调同一标准。我国的环境规制区域异质性不同,东部地区经济发达地区应提升政策法规环境规制效果;西部地区应考虑环境规制的实施措施,用多种环境规制工具促进经济发展,减少畜牧养殖的碳污染问题,降低碳排放量,完成低碳指标。

(3)寻求环境规制对产业碳排放影响的门槛效应值,最大限制地达到治理效果。不同环境政策的实施效果不同,应寻求接近的门槛值,以达到政策有效、人民主动保护环境的目的。