国内保险金信托业务发展模式研究

2023-11-15杨雪美高志超河北经贸大学

杨雪美 高志超 河北经贸大学

一、研究背景

2023年,随着泰康保险首例保险金信托顺利理赔,保险金信托这项保险业务被越来越多的人所知晓。保险金信托是指投保人在和保险公司签订保险合同后,以人寿保险单作为信托财产,再与和保险公司合作的信托公司签订信托合同,约定到期日可以领取的保险金直接进入信托账户,由信托公司对保险金进行管理和运作,并将信托财产及信托公司在管理账户过程中产生的收益,按照信托合同约定分配给信托受益人的信托计划。胡润研究院和青岛意才基金销售有限公司联合发布的《2021意才·胡润财富报告》显示,中国富裕家庭拥有的总财富达160万亿元,是中国全年GDP总量的1.6倍。其中,拥有600万元的“富裕家庭”数量达508万户,拥有千万元的“高净值家庭”数量达206 万户,拥有亿元的“超高净值家庭”数量达13.3 万户,这三类家庭数量还在不断增长。我国个人可投资资产总规模从2008年的39万亿元增长至2020年的241万亿元,年均复合增长率超16%。2020年,可投资资产在1000万元以上的高净值人群数量达262万人,人均持有可投资资产约3209万元。国民财富迅速积累,高净值人群不断增加,普通大众的收入水平显著提高,催生了巨大的财富管理需求,这为保险金信托业务在国内的发展奠定了坚实的经济基础。

目前,国内对于保险金信托业务流程的研究尚处于基础阶段,对其进行研究的学者并不多。其中,杨祥(2020)将域外保险金信托运行模式与国内进行对比与总结,提出保险金信托本土化发展模式选择应注重的方面;王力康(2020)通过梳理寿险信托相应概念特征以及国内寿险信托模式存在的问题,结合域外寿险信托运营模式,提出以保险金请求权以及保险金为信托财产,构建具有可行性的保险金信托运行模式;孙辉贤(2021)通过对保险金信托当前的发展现状和运营流程实践的分析,提出了保险金信托业务发展的相关建议。

二、国内保险金信托业务发展现状

(一)国内保险金信托发展模式

目前,我国现行的保险金信托业务的运行模式主要分为两种。

1.保险金信托1.0模式

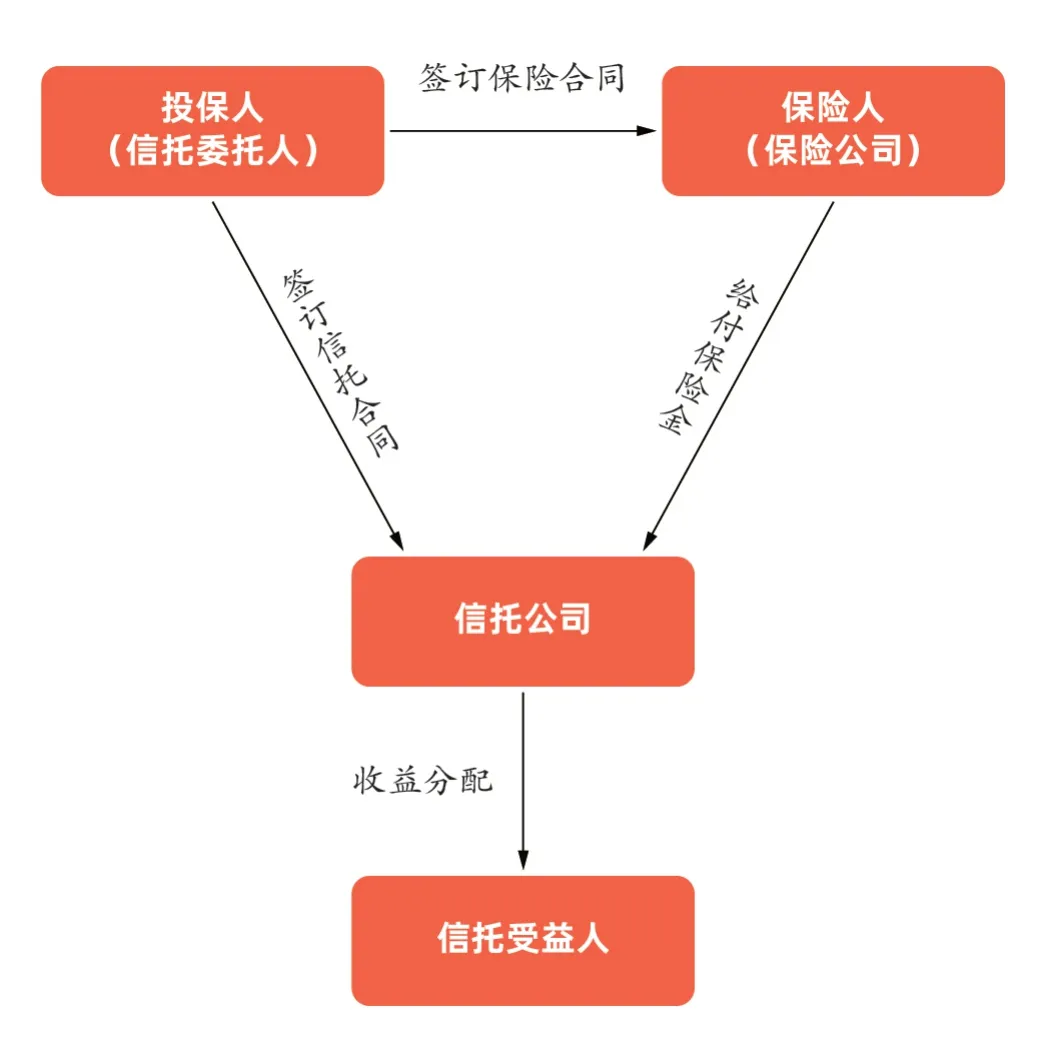

在保险金信托1.0模式中,其运行过程中法律主体间的关系为:父母在作为保险投保人的同时也是保险金信托委托人,信托公司作为受托人的同时在保险合同中兼具保险受益人的身份,子女为信托受益人。保险金信托1.0模式的运行流程为:投保人与保险公司签订保险合同并指定信托公司为保险受益人,再将保险金请求权作为信托财产,签订以子女为信托受益人的信托合同。保险事故发生后,保险公司按照约定将保险金支付给信托公司,信托公司按照信托合同管理信托财产,并在特定时间分配给信托受益人。保险金信托1.0模式运行流程如图1所示。

▶图1 保险金信托1.0模式运行流程

通过对法律主体间关系进行研究可以发现,在保险金信托1.0模式中,信托委托人以投保人身份投保,并指定信托公司作为保险受益人,这种运行模式存在法律漏洞。我国法律要求信托财产必须是确定的,但在1.0模式中,保险合同的受益人为信托公司,因此,拥有保险金请求权的也是信托公司,而信托委托人并不享有实际上的保险金财产权,也就不存在将确定的财产转移给信托公司,这就使得信托业务无法成立。

2.保险金信托2.0模式

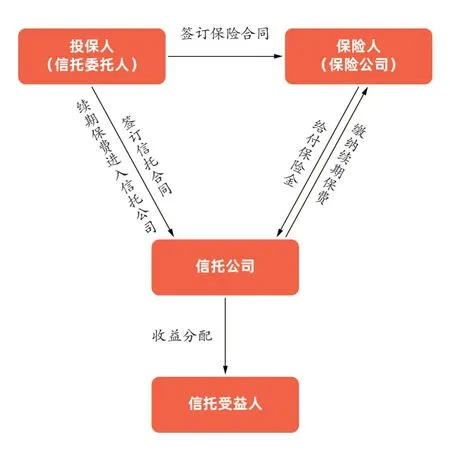

2.0 模式相较1.0 模式的升级之处在于投保人通过续期保费进入信托公司,从而将信托公司直接作为投保人。2.0模式中,其法律关系主体为:初始投保人(父母)为信托委托人、变更后的投保人(信托公司)、保险受益人(信托公司)、信托受益人(子女)。信托委托人先与保险公司签订保险合同购买保险,再与信托公司签订信托合同,经保险人同意并出具书面协议后变更投保人以及保险受益人为信托公司,再将续期保费汇入信托账户以支付后续保费;受托人同时是保险合同受益人,在保险金进入信托账户后,按照信托合同的约定对信托财产进行管理和分配。2.0模式的运行流程如图2所示。

▶图2 保险金信托2.0模式运行流程

2.0 模式的优势在于,信托公司作为投保人可以确保保险受益人一经确定便不再变更,可以使保险金信托业务体系更加稳定。但是在此种模式下,信托公司作为投保人会导致保险合同无法生效。我国《保险法》规定,签订人寿保险合同时,投保人对于被保险人需要具有保险利益,否则保险合同无效。而当信托公司为投保人时,其对被保险人不具有法律上规定的保险利益,使得保险公司不接受信托公司作为保险合同的投保人,进而导致保险合同无效。

(二)保险金信托业务发展现状

2014年,随着国内第一单保险金信托业务的落地,保险金信托业务在国内的发展序幕被正式拉开。相关数据显示,自保险金信托业务启动以来,客户数量呈逐年增长的态势,从2014年最初的10人,发展到2021 年的上万人。除此之外,开展保险金信托业务的机构数量也在不断增加,2017 年仅有6 家,而到了2021 年,提供保险金信托服务的信托公司以及保险机构数量均已超过30家。中国信登发布的数据显示,2023 年1 月,新增保险金信托规模89.74 亿元,环比增长67.05%,规模为近11 个月新高。信托业务运行模式以及业务流程的不断完善,将为保险金信托、家族信托等信托业务的开展提供更为广阔的发展空间。

(三)保险金信托发展亟待解决的问题

保险金信托在国内迟迟无法实现较大规模增长,主要原因在于国内的保险金信托体系尚不健全,关于信托设立方面的问题严重影响着保险金信托业务在我国的发展与壮大。

1.信托财产问题:保险金请求权能否作为信托财产

有观点认为,所谓保险金信托,就是当被保险人出现保险合同中约定的保险事故后,以保险公司所支付的保险金为信托财产而设立的信托。实际上,客户设立保险金信托的目的是为了作好未来一段时间内对子女或者其他亲属的财务规划与传承。在设立保险金信托之初,被保险人并未发生保险事故,不存在确定的保险金可以直接汇入信托公司账户。然而,根据我国现行《信托法》规定,信托成立并生效的前提是发生确定财产的转移。按照“保险金信托是以保险金为信托财产设立的信托”这一逻辑进行推理,保险金信托将会由于信托设立之时没有保险金进入信托账户而使得保险金信托业务无法成立。

除此之外,有学者认为,进入信托的财产是具有期待权利的保险金请求权。但这一观点也存在争议,例如,保单受益人对保险金的期待权利在保险合同约定的保险事故发生前,并不能被定义为一种已经确定的权益,保单受益权或者保险金请求权可能会因为投保人或被保险人更改受益人或者取消受益人资格而导致相应权利丧失,因此无法满足信托财产的确定性要求。只有在保险合同约定的保险事故发生或者达成相应条件时,保险公司才具有实际的保险金给付义务,保险受益人也只有在此时才能请求保险公司按照保险合同的约定给付保险金。在此之前,保险金请求权对于保险受益人而言,主要是一种财产期待权利,仍具有不确定性。对于信托财产而言,保险金请求权这种期待权利需要满足确定性的要求,否则将无法设立信托。信托财产的确定性,既包括保险金请求权从期待权利转化为现实债权的时间或条件确定,也包括保险金请求权对应的可给付保险金的数额确定。

因此,保险金请求权能否作为信托财产设立信托这个问题的核心在于,保险金请求权在进入信托公司后是否可以从一种不确定的期待权利成为一种可以确定的财产权益,只有成为确定的财产权益,保险金请求权才能作为合法的信托财产设立信托。

2.保险金信托的主体当事人问题:信托公司能否作为投保人以及受益人

我国《保险法》规定,人身保险的投保人在保险合同订立时,对被保险人应当具有保险利益。人寿保险的保险利益是指投保人对被保险人的生命或身体健康所具有的利害关系,而信托公司与被保险人并不具备法律上所认可的保险利益。在受益人方面,我国目前保险金信托业务流程的实践中,当事人一般不能直接以信托公司为受益人与保险公司签订保险合同,而是需要先以自己或者其他近亲属为保险受益人签订保险合同,再由被保险人出具书面协议告知保险公司,然后将保险受益人变更为信托公司。这一流程使得保险金信托业务变得更加复杂,变更信托公司为受益人的做法可能无法得到保险公司的支持,从而造成保险金信托无法成立的问题。同时,在保险投保人与信托委托人为同一主体的情况下,委托人拥有保单的所有权可以在被保险人同意的条件下变更保险受益人,使保险金信托业务失效。

三、典型的保险金信托模式

(一)美国:不可撤销保险金信托

美国不可撤销的保险金信托运行模式分为两种。第一种是委托人以保单所有权为信托财产设立保险金信托,即委托人先与保险公司订立保险合同,然后将已生效保单作为信托财产转入信托账户,委托人将生效保单的所有权转让给信托公司,信托公司在获得保单所有权并且经被保险人出示书面协议同意后,将自己变更为新的保单受益人。第二种是委托人以一部分财产以及寿险保单为信托财产设立保险金信托,即委托人先与信托公司订立信托合同,并将部分资金汇入信托账户,委托信托公司为自己投保人身保险。这两种模式都要求保单所有权为信托公司所有,只有这样才能使得当保险事故发生后保险公司给付的保险金进入信托公司的信托账户。美国不可撤销保险金信托运行模式如图3所示。

▶图3 美国不可撤销保险金信托运行模式

(二)日本:“:“生命保险信托”

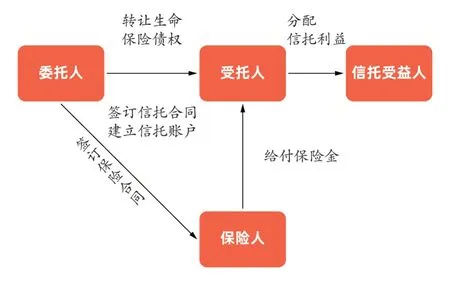

在日本,人寿保险普遍被称作“生命保险”,因此,以人寿保险金设立的信托也被叫作“生命保险信托”(杨祥,2020)。日本的“生命保险信托”是委托人将人寿保险金债权转让给受托人,其中,信托委托人同时也是保险投保人以及保险受益人,受托人即信托公司。在投保人与保险公司签订保险合同后约定期满或发生保险事故时,受托人将领取保险金,并按照信托合同的规定进行管理运用或交付受益人。日本“生命保险信托”运行模式如图4所示。

▶图4 日本“生命保险信托”运行模式

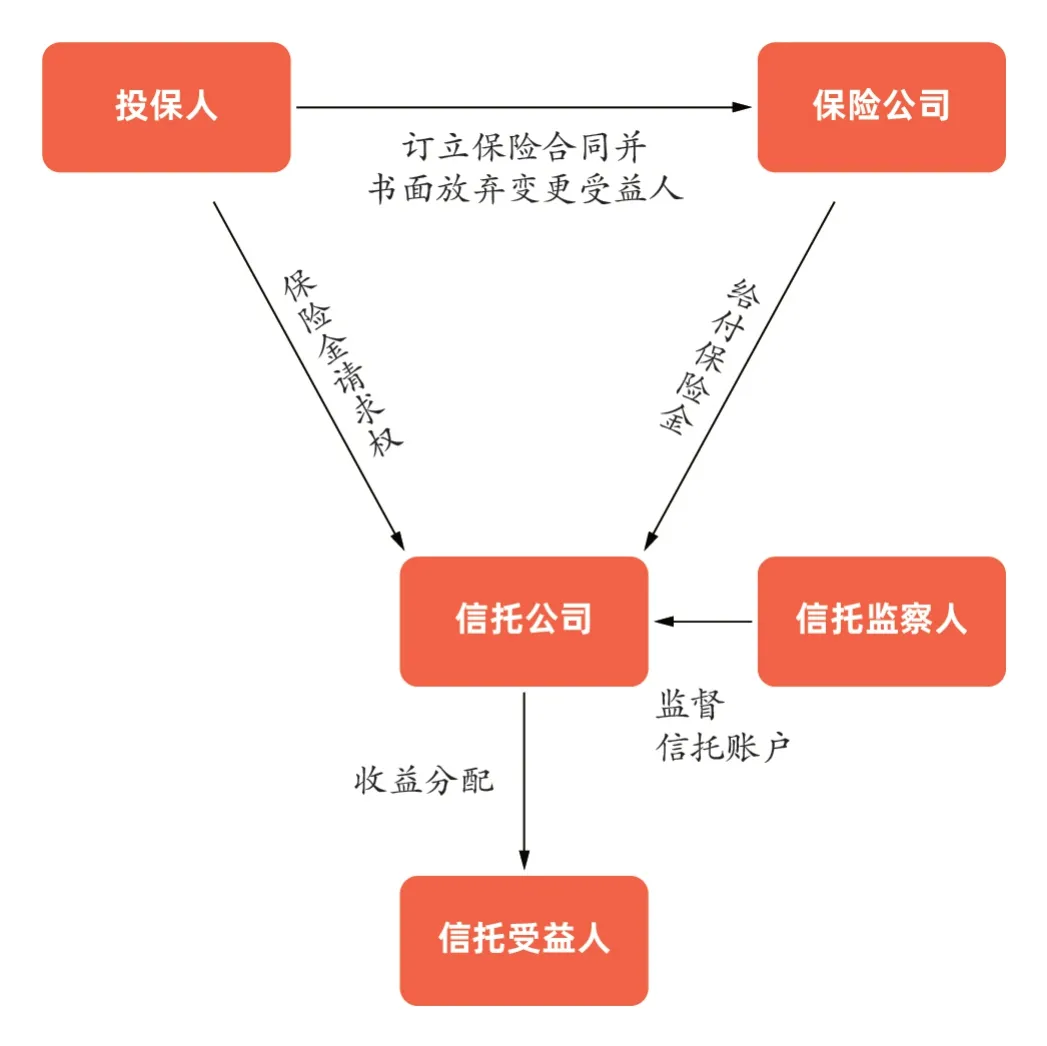

(三)中国台湾:他益型与自益型保险金信托

中国台湾地区现行的保险金信托模式按受益人与委托人的关系进行划分,分为他益型保险金信托与自益型保险金信托两种。其中,他益型保险金信托是指信托委托人和受益人非同一人,最常见的形式为父母是被保险人和信托委托人,子女是保险受益人和信托受益人。自益保险金信托是指信托委托人和受益人为同一人,一般是子女同时有保险受益人、信托委托人以及信托受益人三重身份。当保单出现给付行为或期满时,保险金汇入信托账户。中国台湾地区自益型保险金信托业务模式如图5所示。

上述保险金信托运行模式有三种优势。第一,进入信托的财产是确定的。无论是美国、日本还是中国台湾,设立保险金信托业务都需要明确未来进入信托公司的财产是确定的。美国通过转移保单所有权来固定信托公司受益人身份;日本通过将保险金请求权划定为一种债权关系,将此债权转移给信托公司来达到信托财产确定的要求;中国台湾则是以给付后的保险金进入信托,或是投保人作出放弃变更保险受益人的承诺来达成进入信托财产的确定性,并以此来保证保险金信托业务设立后的稳定性。第二,信托账户运行流程受到监督。美国不可撤销保险金信托业务流程中,保险金信托的受托人负有谨慎义务,信托账户内的寿险保单属于投资的财产范畴,信托公司应对此负责。与此同时,中国台湾的保险金信托业务也有设立信托监察人。通过对信托账户的运行进行监督,可以有效地保证信托公司在整个保险金信托业务流程中进行账户投资管理以及收益分配的作用。第三,具有较为完备的制度以及监管措施。境外保险金信托业务的有序发展离不开完备的法律体系这一重要支撑。比如,美国的保险金信托模式与其税务体系有着极其紧密的联系,完备的法律法规、税收制度、监管制度、信息披露制度以及投资者保护制度,为保险金信托业务的顺利开展提供了较为全面完善的保障和制度基础,保险金信托业务也因此发展成熟。日本基于特有的信托银行制度和较为发达的保险市场,将保险金信托受托人分为保险公司和信托公司,可以有效管理被保险人死亡后的保险金,这得益于信托银行制度的充分发展。中国台湾地区监管部门对保险金信托业务给予高度重视和鼓励,制定了相对应的制式合同范本,鼓励金融机构向民众提供此类服务,并设立信托保护人制度以保护未成年信托受益人的基本合法权益。

▶图5 中国台湾他益型与自益型信托运行模式

四、保险金信托本土化发展对策建议

(一)明确信托财产为可以确定的保险金请求权

我国《信托法》规定,设立信托的财产必须是确定的财产权益。这一规定针对保险金请求权本身作为信托财产来说并无法律障碍。我国的保险金信托业务的运营体系要求必须是可以确定的保险金请求权才能成为信托财产。理由在于,保险金请求权在保险公司支付保险金之前都只是期待利益,这种期待利益会随着投保人或被保险人作出变更受益人、停止缴纳保费等决定而发生改变,因此,只有将保险金请求权固定于信托公司这一受益人身份上时,保险金请求权才能变成确定的财产权益,从而成为可以设立保险金信托的信托财产。

(二)确立信托公司在整个保险金信托设立过程中的作用形式

现行保险金信托运营模式下,信托公司在保险金信托设立过程中的主体身份存在较大的争议。信托公司对于信托设立人来说是否具有保险利益,能否成为投保人以及能否成为保单收益人是众多学者以及保险公司争议的焦点。正因为如此,许多保险公司拒绝客户在购买人身保险后将保险受益人变更为信托公司的请求,认为设定受益人为非被保险人近亲属或具有血缘关系的人将增加被保险人生命安全的风险,无法保障被保险人的权益,这就使得保险金信托只能在特定的具有流程一体化的保险公司和信托公司设立,这种现象严重阻碍了保险金信托在我国的扩大与发展。笔者认为应该摒弃纯粹的理论研究,关注保险金信托的实际运行流程,通过约定投保人与信托公司出具的相应证明来判定保险利益是否存在,而非单纯空洞地讨论保险利益存在的基础,以至脱离实际。考虑到保险金信托运行流程复杂的特点,保险金信托的设立模式应遵从尽量简洁的原则制定。按照信托公司在保险金信托运营流程中身份的不同,本文提出两种保险金信托发展模式的构想。

第一种情况,是信托公司作为单纯的保单受益人身份,即投保人及被保险人转让保险金请求权,并作出放弃变更受益人的承诺,以此来实现保险金请求权的确定性。这种情况下的保险金信托运行模式为:投保人与保险公司签订保险合同——在被保险人同意的条件下指定信托公司为受益人——偕同被保险人与保险公司出具书面证明作出不变更受益人的承诺——投保人与信托公司订立信托合同——在保险事故发生后保险公司给付保险金给信托公司——信托公司按照合同约定在相应时间将信托资产分配给信托受益人。该种构想的运营流程如图6所示。

▶图6 信托公司作为保单受益人身份构想的运营流程

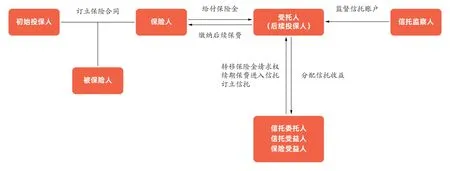

第二种情况,是信托公司作为投保人以及保险受益人参与整个保险金信托运营流程。信托公司作为投保人这一点在国内存在相应的法律基础,我国《保险法》规定,如果被保险人同意投保人为其投保,则视为投保人对被保险人具有保险利益。这种模式分割了保险投保人与信托委托人身份存在重合的情况,可以更好地保障保险金信托业务的稳定性。此外,允许信托公司直接投保可以有效地做到资产隔离,同时还能简化信托运行流程。这种情况下的保险金信托运行模式为:信托委托人将一部分资金放入信托账户并以子女作为信托受益人订立信托合同——委托信托公司为自己投保并出示书面证明同意信托公司为自己投保——信托公司向保险公司出示证明并以信托公司自身为保险受益人订立保险合同——委托人将续期保费汇入信托账户——保险事故发生后保险公司给付保险金给信托公司——信托公司按照合同约定分配信托受益人相应资产。该种构想的运营流程如图7所示。

▶图7 信托公司作为投保人以及保险受益人身份构想的运营流程

(三)借鉴美国保险金信托谨慎投资人的法律形式

美国的相关法案对于保险金信托中受托人应尽的义务有明确的规定,受托人对于信托账户的管理必须考虑信托目的与受益人的需求,做好对保单的管理和处置工作,并对监督保单的过程做好记录。目前,国内对保险金信托业务中受托人账户管理方面并无太多明确的要求,为了充分保护信托当事人的权益,可以借鉴美国关于保险金信托模式中受托人的相关法律法规,明确受托人在业务流程中承担的具体职责,确保保险金信托账户持续高效稳健地运营。

(四)出台保险金信托业务的法律规范

目前,我国有关保险金信托业务的主体并没有在法律法规上明确,关于保险金信托是什么、信托财产是什么、保险金信托的设立主体是谁等各方面问题没有明确加以规范,缺乏统一的监管规则及制度;在保险金信托产品市场准入、业务规范等方面同样尚未出台明确规定,且保险金信托业务中涉及的资产和交易信息比较敏感和复杂,信息披露和公开度较低,给消费者带来了一定的不便。笔者建议由国家金融监督管理总局牵头,中国保险行业协会及中国信托业协会共同出台保险金信托业务统一的行业性规范,明确保险金信托业务整体的运营模式以及运营过程中各个角色应当承担的权利与义务。