信用保证保险业务发展情况分析与建议

2023-11-15杨晶晶建信财产保险有限公司

杨晶晶 建信财产保险有限公司

一、我国信用保证保险业务市场情况

(一)信用保证保险业务整体情况

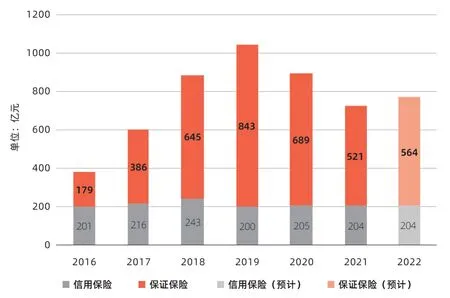

从2017 年起,我国信用保证保险业务(以下简称信保业务)提速增长持续三年时间,2017 年、2018 年环比增速高达58%和47%;但2019年回落至18%,之后,受汽车金融批量坏账、P2P出清、新冠肺炎疫情对消费和小微企业融资等负面因素干扰,加之粗放式发展模式及对信用风险的认识程度不深刻,从而发展信心不足,信保业务保费规模呈逐年下降趋势。

据2016—2021年《中国保险年鉴》数据,2021 年,保险行业信保业务保费收入724.63亿元,同比下降19%。其中,信用保险业务较为稳定,每年保费规模基本在200 亿元左右。信保业务萎缩主要源于保证保险业务量的下降,2021 年保证保险保费收入为520.82亿元,同比下降24%。

鉴于记载2022 年数据的保险年鉴尚未出版,本文参考24家规模较大的财险公司的保证保险保费收入,趋近还原了2022年行业保证保险保费收入规模情况。2022年,预计行业整体保证保险保费收入为563.6 亿元,环比增长8.1%,将扭转连续两年的负增长局面。保费的逆势增长在一定程度上说明多数保险机构经营信心得以恢复。

(二)信保业务的运营情况

信保业务主要由信用保险和保证保险两部分构成。在信用保险方面,近几年保费规模基本稳定在200 亿元左右,且主要集中在出口信用保险和国内贸易信用保险两项业务。近几年,保证保险保费规模虽有所下降,但2021 年,其在整个信保业务中的占比仍达71.8%。为进一步了解保证保险业务的运营情况,笔者收集整理了信保业务规模前九家财险公司近年来的保费收入和承保利润数据(见图1和表1)。

▶图1 信保业务保费收入统计情况(2016—2022年)

▶表1 九家财险公司信保业务经营情况(2019—2022年) (单位:亿元)

1.规模方面

一是马太效应明显。截至2021年底,我国正常经营的财产保险公司共有84家,其中有55家保险公司开展了信保业务,但信保市场依然由平安产险、人保财险、太保产险、大地保险、阳光财险五家公司主导,这五家公司近三年市场份额占比在73%以上;九家公司市场份额占比在85%以上,集中程度较高。二是市场结构不断优化。九家公司市场份额占比从2019 年的95%降至2022 年的85%,紫金财险、泰康在线、国寿财险、英大财险等公司保费呈较大幅度增长。三是头部公司呈业务收紧趋势,信保业务保费规模在50 亿元以上的公司(除太保产险外)近几年逐渐收缩信保业务,整体业务呈下降趋势。其中,人保财险在2019 年后,信保业务规模骤降,2020 年、2021 年保费规模分别同比下降77%、46%。2022 年,平安产险和人保财险的信保业务规模有所回升。

2.利润方面

一是整体呈现“有收无利”态势。近四年来,仅2021 年因坏账回收等,九家经营信保业务的财险公司实现盈利,但仍弥补不了其他年份的亏损,且该利润增长存在不可持续的可能。二是各主体呈现不同态势。虽然部分头部公司利润出现巨大降幅,但笔者乐观地看到,以太保产险、众安在线、永安保险为代表的头部和腰部公司的利润保持了可观增长,三家机构在2022年实现利润总和5.53 亿元,较2021 年同比增长38%,构成了行业变化的积极因素。其中,太保产险一枝独秀,近几年保费规模和承保利润均维持稳定增长;除2019 年亏损外,众安在线此后几年均维持较好盈利水平;人保财险经历2019年的亏损后,勇于压缩亏损业务、调整业务结构和模式、加大追偿力度等,近两年来虽然规模不大但逆势盈利,特别是2022年保费规模又有所回升,表现出经过阵痛期后对市场和对自身风控能力的信心。

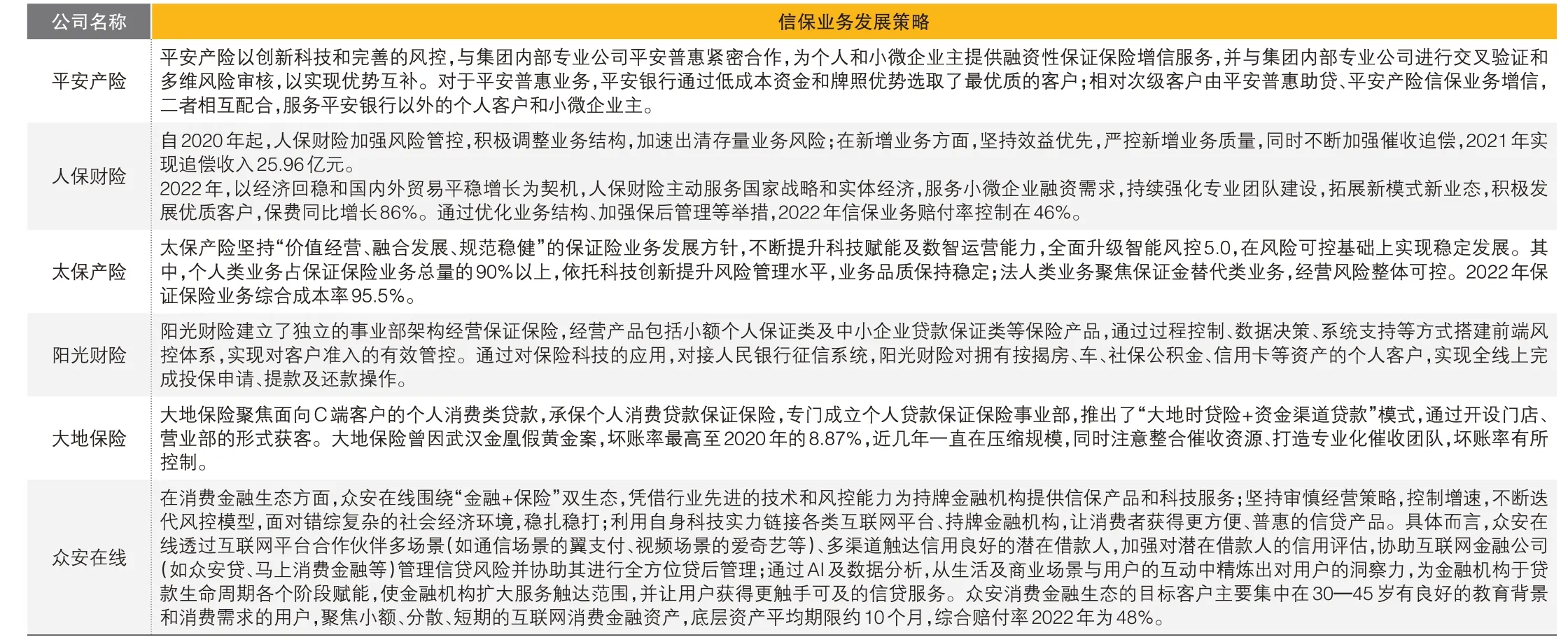

▶表2 六家财险公司信保业务发展策略

(三)典型公司信保业务发展策略

为进一步了解信保业务的市场态度和发展策略,笔者收集了六家规模相对较大、信保业务较为有特色的公司进行了分析(见表2)。

二、信保业务面临的问题与挑战

(一)市场对信保业务发展的信心和动力不足

一是在对信保业务的风险认识方面,经历浙商“侨兴债”案、长安责任踩雷P2P、部分头部公司信保业务大幅亏损等事件后,市场对信保风险存在一定的畏惧,从而采取了较为消极的做法,大幅收缩甚至叫停信保业务。二是整体经济下行趋势下,资产质量普遍恶化,个人和小微企业的还款能力和意愿均显著下降,再加上信保业务风险的滞后性,市场普遍认为融资类信保业务面临较高的风险,对当前阶段信保业务的发展缺乏信心。三是民间借贷利率的司法保护上限由原来“以24%和36%为基准的两线三区”的规定改为以中国人民银行授权全国银行间同业拆借中心每月20 日发布的一年期贷款市场报价利率(LPR)的4 倍为标准确定,借贷市场竞争加剧,参与方盈利空间大幅压缩,面临客群进一步细分、风控策略进一步调整等问题,保险公司需要进一步筹谋。四是资本方面承受一定压力。随着偿二代二期工程的实施,行业偿付能力充足率普遍下降,而经营融资类信保业务,需要根据贷款类型、与行业滚动12个月的净保费增速相对值、小额贷款占比、前十大交易对手集中度、小微企业贷款余额占比、最近12个月的年化损失率、加权平均综合成本率等测算最低资本,考虑因素多、资本占用高、偿付能力充足率面临压力,这些情况都倒逼保险公司限制信保业务的发展。

(二)发展模式创新度不够,形式较为单一

一是从主要险种看,我国信保业务中70%以上为保证保险,而融资性保证保险在总体保证保险中占比达90%以上,主要产品为汽车抵押贷款保证保险、个人消费贷款保证保险、房抵贷保证保险等。二是从发展模式看,主要以线下模式为主,展业、运营、风控等操作主要集中在线下。一方面,保险公司获客和运营成本高、管理难度大;另一方面,信保公司与渠道公司信息不对称性更强,容易引发道德风险。

(三)对信保风险的认识和管控能力不足

一是没有把握信保业务的本质,采用经营传统保险的逻辑经营信保业务。信保业务的保险标的是信用风险,与经济环境、政策环境、科技环境等因素相关性颇强,在产品逻辑与流程设计、资金与流量商务对接、保前保后量化风控、理赔催收等环节都与传统保险有较大区别,仅依靠传统保险的经营逻辑来经营信保业务的方式行不通。二是在风险管理上存在对合作渠道的依赖,风险意识和自身风险管控能力薄弱。部分业务单纯依赖合作平台,存在“银行依赖信保、信保依赖平台”的情况,一旦因平台公司经营陷入困境,容易因兜底能力不足引发批量风险;部分公司对借款人还款能力、资金用途等方面的识别能力不足,对抵质押物或关键材料的验真手段单一,多头借贷和欺诈风险评估能力欠缺;部分公司虽认识到保险科技的重要性,积极与第三方机构合作,进行系统数据对接,但对第三方机构数据全面性、数据质量难以把握。

三、下一步发展建议

第一,在顶层设计方面,要洞察信保业务发展的驱动与制约因素,结合外部宏观经济环境、监管政策环境、市场环境,公司内部管理能力、风险控制能力、资本及偿付能力水平等进行全方位分析,明确信保业务的战略定位,确定信保业务在集团内部协同、综合服务等方面的发展方向,从而确定目标客群和商业模式,自上而下推进业务的发展。

第二,在运营模式方面,一是建立完善的、敏捷响应的组织架构,摒弃传统“总—分—支”式梯次管理架构,组建更灵敏更有效率的跨职能的扁平化敏捷组织,确保在产品创新、客户选择、流程设计、商业模式搭建、风险管控等方面具有独立性与灵活性;二是组建一支既懂保险又懂信贷业务经营逻辑的专业团队,加强对其专业能力、风险合规意识的培训,使其既能充分判断识别各环节潜在的风险因素,又能凭借专业知识作好积极应对。三是充分利用金融科技手段,夯实数据基础,强化模型管理,推动金融科技与信保业务的整合,深化大数据、自然语言处理、物联网、生物识别等金融科技在营销获客、产品设计、准入评审、监控预警、资产处置、客户服务等业务全流程各环节中的应用。四是提升精细化运营能力。随着终端价格不断压低从而吞噬行业利润空间,保险公司需要压降运营成本,通过进一步细分客群、提升优质客户额度、多产品交叉营销等方式提高客户贡献度进而提升产能,向精细化运营与风控要效益。

第三,探索更多品类和模式。一是产品方面,结合细分客群、场景、商业模式等进行灵活设计,为不同客户提供差异化、个性化、多元化的产品组合。例如,国内贸易信用保险、投标保证保险、合同履约保证保险、农民工工资支付保证保险等。二是在获客方面,以线上、线下融合发展为目标,一方面,从自身传统保险客户入手,围绕其所在供应链生态进行二次开发,丰富信保业务的自主获客方式;另一方面,加强与渠道合作,深度挖掘业务场景,布局普惠式、场景类消费信贷产品。