双循环背景下两岸数字产业融合发展与动力机制研究

2023-10-19薛彦李月

薛 彦 李 月

一、引言与文献综述

随着互联网、人工智能、区块链等技术的不断发展,两岸数字产业集群正蓬勃发展。在中国大陆新发展格局与数字经济时代交叠的背景下,如何推进两岸数字产业融合发展,打通内外双循环的两岸产业融合驱动机制,成为两岸经济融合的重要议题。两岸数字产业发展各有优势,其中:台湾地区数字产业在硬件领域具备优势,尤其是数字产品制造业,如半导体产业、信息通信硬件代工和智能机械制造上具有全球影响力;大陆数字产业优势主要体现在庞大的数字消费市场规模、完备的数字基础设施、完整的内部产业链。两岸数字产业表现为突出的优势互补关系,若能实现深度融合,对于大陆做大做强做优数字经济、深化两岸科技融合发展、实现两岸互利共赢均具有重要意义,也能为全球供应链的安全稳定提供坚强的保障。

当前,世界各国对于数字产业尚缺少统一的界定。学界对数字产业分类的研究经历了从不全面到全面、从不准确到准确的发展过程(韩君和高瀛璐,2022)。从开始的被简单界定为“信息通信技术产品、服务及电信”(Margherio 等,1998),到“以数字内容和信息技术为主要内容的产业”(李俊江和何枭吟,2005),再逐步具体细化到“数字信息传输、数字技术服务、数字设备制造、数字内容与媒体、互联网应用及相关服务5个大类”(关会娟等,2020);有的或更为广义地将数字产品贸易业、数字设备制造业、数字技术服务业和数字驱动产业归为数字经济核心产业(吴翌琳,2019)。随着数字产业化、产业数字化概念的愈发清晰,结合国家统计局最新发布的《国民经济行业分类(GB/T4754-2017)》分类标准,本文认为数字产业主要包括软件与信息技术服务业、互联网与服务业、电信业、电子信息制造业和数字内容产业。

目前,数字产业如何更好、更快、更优地发展成为研究的热点。部分学者研究了数字产业在整体产业网络中的地位与结构,分析了数字产业在整个产业网络中的结构特征与辐射范围,如徐映梅和张雯婷(2021)等;许多学者还开始探索数字产业与其他产业的关联效应,例如运用二模网络的方法,从数字产业化与产业数字化的视角分析产业网络的数字化特征,以及数字产业部门和数字融合部门的联结水平(李腾等,2021);通过编制中国数字产业投入产出表,分析各省域数字经济产业关联效应(韩君和高瀛璐,2022);还有学者运用网络方法,分析ICT 部门在一国或地区经济中的连通性,认为其在产业网络中高连通性意味着数字技术的扩散和融合(李腾等,2021)。

然而,现有文献鲜有探讨两岸数字产业发展问题,也缺乏数字产业内外联动的分析。数字产业作为未来经济发展的战略性产业,其自主可控性尤为重要。因此,我们要探讨两岸数字产业融合问题不能仅限于两岸内部区域之间,而应放到当前全球发展的大背景下。

产业融合(Industry Convergence)是研究产业关联的一个重要领域。融合可划分为知识融合、技术融合、应用融合和产业融合四个阶段,其中产业融合是经济发展的主要驱动力(Hacklin 等,2009)。数字经济领域中的产业融合尤为重要,因为数字化带来的知识整合与技术创新推动了新的产业融合(Geum 等,2016)。不同学者从不同角度解释产业融合的含义,有的学者将产业融合分为主要由技术因素驱动的投入侧融合和由市场因素驱动的产出侧融合(Bröring和Leker,2007);有的从行业角度,划分为特定行业内部的产业内融合与在不同行业之间的产业间融合(Preschitschek 等,2013)。本文所述的产业融合概念是指在国际分工和经济开放带来不同经济体产业间投入产出关系愈发紧密,进而使得不同经济体间的产业相互合作、相互支撑,共同融入全球产业发展体系的过程(姚星等,2019)。

本文从产业层面出发,以对接后的区域间投入产出表①为数据基础,研究在双循环背景下两岸数字产业与全球数字产业的融合情况。为此,本文在前人研究的基础上试图回应以下问题:两岸数字产业融合发展网络格局具有怎样的典型特征与演进规律?两岸数字产业融合情况如何,两岸共同嵌入内循环与嵌入外循环的情况如何?当前双循环数字产业网络形成的内在机制是什么?两岸数字产业融合的内外联动关系是什么?

本文的边际贡献在于:第一,基于对接后的区域间投入产出表构建双循环数字产业支撑与被支撑网络,将两岸数字产业的融合分析细化到省级;第二,构建数字产业融合程度指标,全面分析两岸数字产业融合情况及其在内循环和外循环②的融合广度、深度和地位的差异,探索两岸目前数字产业融合发展的优势与不足;第三,借助ERGM 分析双循环数字产业支撑与被支撑网络的动力机制。相较于过去常用的分析网络形成机制的QAP 方法(张明斗和翁爱华,2022;冯颖等,2020),能综合分析外生影响因素和内生结构变量对网络形成的作用。进一步分析国际融合程度对两岸数字产业融合关系的内在影响,探索两岸数字产业的融合发展路径。

本文余下的安排如下:第二部分是数字产业双循环网络的构建;第三部分是数字产业融合网络的特征事实与演进规律;第四部分为双循环数字产业支撑与被支撑网络的动力机制分析,以及两岸数字产业融合的内外联动;第五部分是结论与政策启示。

二、数字产业内外双循环网络构建

(一)区域间投入产出表的合成

1.数据来源与对接标准

省份间、国家间产业分工不断细化,彼此交互联系(代谦和何祚宇,2015),故此从网络视角重新解读全球经济体系正成为经济学界重要研究范式(姚星等,2019;Schweitzer 等,2009)。为了实现两岸数字产业融合发展的内外联动关系分析,本文尝试对接投入产出表作为两岸数字产业支撑与被支撑网络的基础性关联数据。本文选用OECD 发布的全球区域间投入产出表,共包括67 个经济体③、45 个部门;中国大陆部分则选用碳核算数据库(CEADS)编制的区域间投入产出表,包括大陆31个省、自治区、市(后文简称为地区),42个部门。利用这两组数据源进行分析的主要优势在于行业分类较全且年份新,可以较好地反映近年两岸数字产业融合发展的最新动态。但是由于中国大陆区域间投入产出表不连续,因此本文选取2012 年、2015 年和2017 年的投入产出表进行对接;同时,由于OECD 投入产出表与大陆CEADS 投入产出表的产业分类标准并不一致,因此,本文详细匹配方式参照高敬峰和王彬(2020),并结合许宪春和张美慧(2020)对数字产业的界定和国家统计局发布的《数字经济及其核心产业统计分类(2021)》。

2.对接原理

确定好产业对接标准后,进行两张投入产出表的对接工作。参照Dietzenbacher 等(2013)与倪红福和夏杰长(2016)的链接方法,即限于数据的可得性,做出比例系数不变假设以推算相关数据,各次区域来自其他经济体的中间投入系数与中国大陆来自其他经济体的中间投入系数相同,各次区域向其他经济体的分配系数与中国大陆向其他经济体的分配系数相同。基于此,推算中国大陆出口在不同经济体的分配情况。在对接数字产业的过程中,数字化交易和数字化媒体的部分需要先计算出“批发和零售业”“文化、体育和娱乐业”的数字经济调整系数,本文各地区均用中国大陆的总体调整系数(韩君和高瀛璐,2022)。OECD投入产出表中的调整系数也采用上述思路,数字化交易调整系数的原始数据源于eMarketer④,由电子商务占社会零售比重所得。

(二)产业融合网络的构建

在前文的基础上,本文基于对接后的区域间投入产出表,进一步抽取出其中数字产业部分,搭建双循环数字产业的支撑与被支撑网络,用以分析数字产业融合发展问题。将投入产出表中的“地区-产业”以及“经济体-产业”作为双循环中间品贸易网络的内、外节点,以内外节点间、不同产业间的投入产出流作为边,即一地区产业的产出成果对另一地区产业的投入流。这里有两点需要注意:(1)对接后的产业网络关系数过多,由于本文聚焦于数字产业,因此需要提取其中双循环数字产业的支撑与被支撑关系⑤。(2)由于投入产出表的投入流是具有方向性的,从节点的角度来看,可以衡量节点所接受的投入流,反映节点的被支撑关系,即节点产业的发展受到哪些节点的支持,称为“被支撑网络”;与此相对,还可以衡量节点输出给外部的投入流,反映节点对其他地区的支撑关系,即该节点支撑了哪些节点的发展,称为“支撑网络”。就此,本文构建完成了数字产业支撑与被支撑网络。具体地,数字产业支撑网络旨在衡量某个地区数字产业与其他地区的供给推动关系;数字产业被支撑网络则衡量某个地区数字产业与其他地区的需求拉动关系。

三、数字产业融合网络的特征事实与演进规律

(一)数字产业支撑与被支撑网络的描述性分析

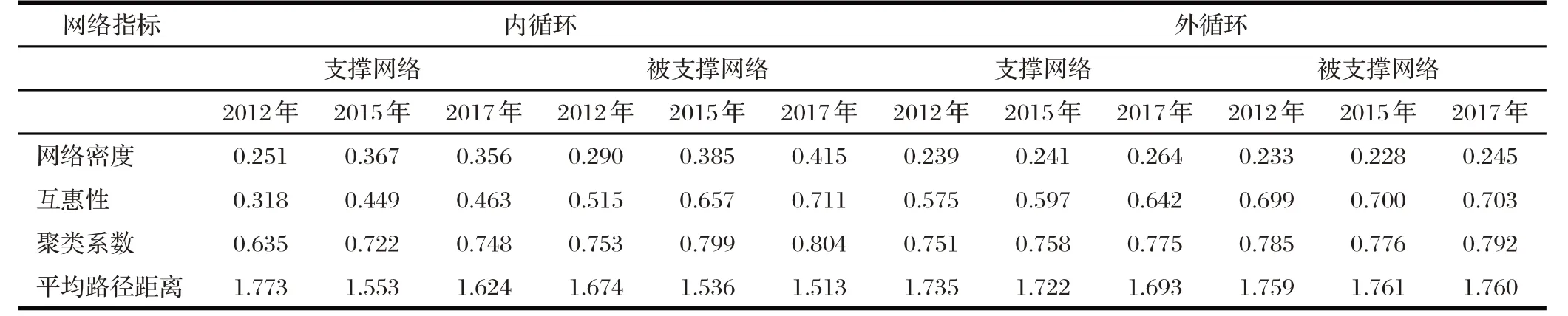

本文为更好地说明双循环数字产业支撑与被支撑网络的特征与发展规律,首先对内外循环支撑与被支撑网络的整体性特征进行计算,分析2012 年、2015 年、2017 年双循环数字产业支撑与被支撑网络的动态特征(表1):第一,内循环和外循环的数字产业支撑与被支撑网络密度均呈现增长趋势。网络密度,衡量网络节点之间关系的紧密程度。截至2017 年,内循环数字产业支撑与被支撑网络密度远高于同期外循环水平。并且,内循环产业被支撑网络密度一直高于支撑网络,这意味着内循环数字产业利用和吸纳其他产业产出的能力要强于其产能释出能力。因此,对于台湾地区深刻融入内循环数字产业网络应作为未来的发展重点。第二,数字产业双循环中的支撑与被支撑关系呈现出更为紧密的双向连接。互惠性是有向网络中两个节点形成相互连接的比重,互惠性越高说明网络中节点间更倾向于进行双向支撑。2012—2017年数字产业内循环被支撑网络的互惠性上升并赶超外循环水平,这说明内循环正在逐步成为数字产业发展的主导性因素,与大陆其他地区实现互利共赢对于台湾地区来说是发展数字经济的重大机遇。第三,数字产业双循环网络的集聚化特征日趋明显。聚类系数表明,近年来数字产业在内循环和外循环的集聚水平接近,且集聚发展的趋势仍在加强。台湾地区在两极分化的趋势下想要实现数字经济发展面临着巨大挑战。第四,数字产业在内外循环中的资源传递效率总体上升。平均路径距离衡量节点间投入产出流的最短距离平均值,体现网络传递效率。内循环网络的平均路径距离普遍低于外循环网络,这表明对台湾地区的数字产品流通来说,内循环相较于外循环更便利。

表1 数字产业支撑与被支撑网络的基本统计量

(二)两岸数字产业融合程度与演进规律

1.两岸数字产业融合指标

本文融合程度的计算方式在姚星等(2019)现有的产业融合指标基础上进行改进,以便更适用于深入分析单个产业的融合水平。即数字产业融合程度的计算基于按1亿美元阈值标准化后的双循环产业合作网络。

其中p和i代表地区,p,i∈{1,2,…,N},d代表数字产业,n∈{1,2,…,S}代表相应地区的某个产业,apdin=1代表p地区数字产业流向i地区n产业的中间品贸易值大于1亿美元,否则,apdin= 0。

2.数字产业融合广度

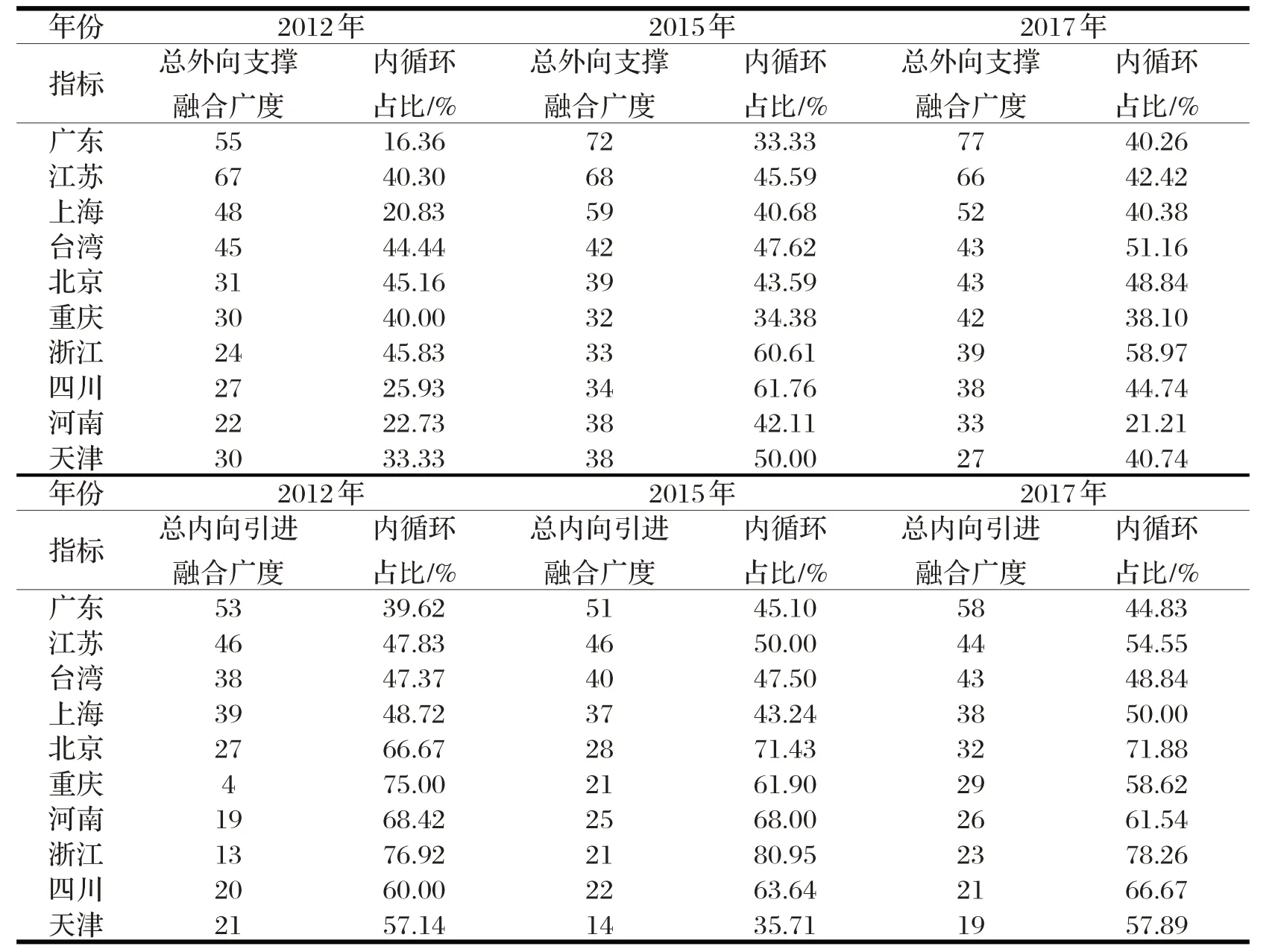

表2 汇总了两岸数字产业融合广度排名前十的地区。从整体指标水平看,2017 年,两岸多数地区的数字产品制造业融合广度较2012年有所上升,这一定程度上反映出当前地区数字产业的发展,彼此间或者对外部的联络日益密切。从各地区支撑广度与被支撑广度看,两岸数字产业的外向融合广度普遍高于内向融合广度,这说明两岸数字产业的产能释出范围要比资源吸纳范围更广。从内外循环的占比看,2012—2017年多数地区数字产业融合广度的内循环占比均有所提升,这说明内循环对两岸数字产业发展愈发重要。2017年,台湾地区数字产业的外向支撑融合广度在两岸排名第四,内向引进融合广度排名第三,落后于广东和江苏。具体地,2017年,其外向和内向融合广度分别为43(内循环占比为51.16%)和43(内循环占比为48.84%),说明台湾地区的数字产业支撑了43 个地区的产业发展,台湾地区的数字产业发展吸纳了43 个地区的中间品流入;2012—2017年,台湾地区数字产业融合广度的内循环占比持续上升,这说明台湾地区数字产业对大陆市场的依赖水平不断增加。

表2 两岸数字产业融合广度排名前十的地区

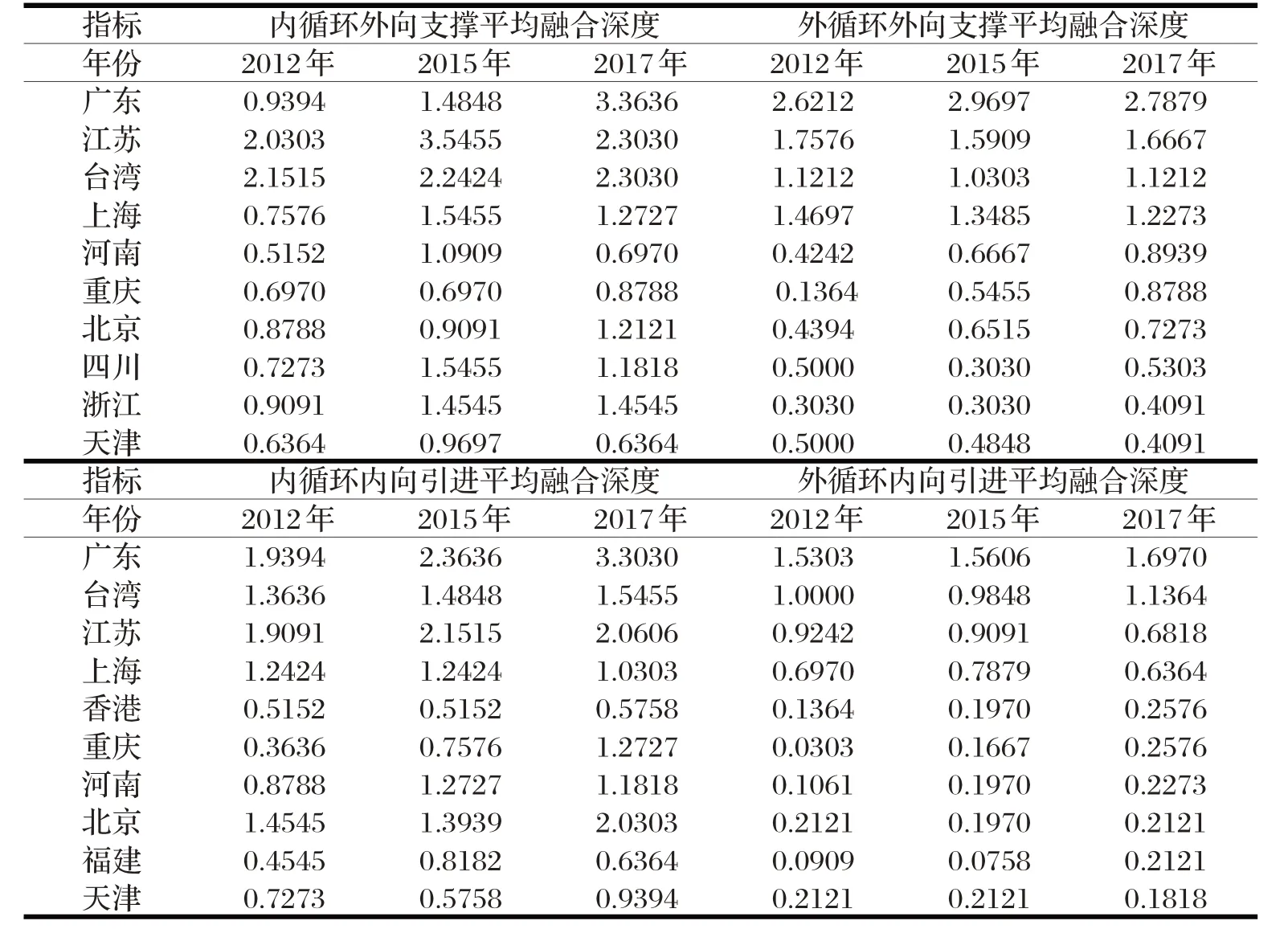

3.数字产业融合深度

数字产业外向支撑融合深度指的是一个地区数字产业支撑其他地区的产业关系数,该数值越大说明该地区数字产业更深入地对接其他地区产业链。数字产业内向引进融合深度代表一个地区数字产业受其他地区的产业支撑的关系数,数值越大代表其他地区能更深入地对接该地区的数字产业。

由表3 可知,2012—2017 年间,两岸数字产业的平均融合深度基本呈增长趋势,但是存在结构不平衡的问题。(1)内、外循环融合深度的不平衡。2017年,大陆和台湾地区的数字产业嵌入内循环产业网络的深度要普遍大于嵌入外循环产业网络,说明当前两岸数字产业发展,更多以内循环为主导,对外部支撑和被支撑均有限。(2)增长速度的不平衡。两岸数字产业在内循环的平均融合深度增速均快于外循环,这说明2012—2017年间,两岸数字产业为内循环的产业发展给予更多支撑,同时两岸其他产业的发展也为数字产业的发展提供资源。(3)外向支撑与内向引进的不平衡。在内、外循环中,两岸数字产业外向支撑融合深度普遍高于内向引进融合深度,说明数字产业吸纳其他产业产出的能力相对欠缺。

表3 两岸数字产业平均融合深度排名前十的地区

除了结构上的不平衡问题,数字产业平均融合深度仍较低。2017年,台湾地区的数字产业外向支撑和内向引进平均融合深度分别为1.7和1.3,台湾地区数字产业在深入对接内外循环产业链上与广东存在较大差距。良性发展的数字产业天然具有与其他产业深度融合的特性,但当前这一特征尚不突出,两岸数字产业仍有发展潜力。

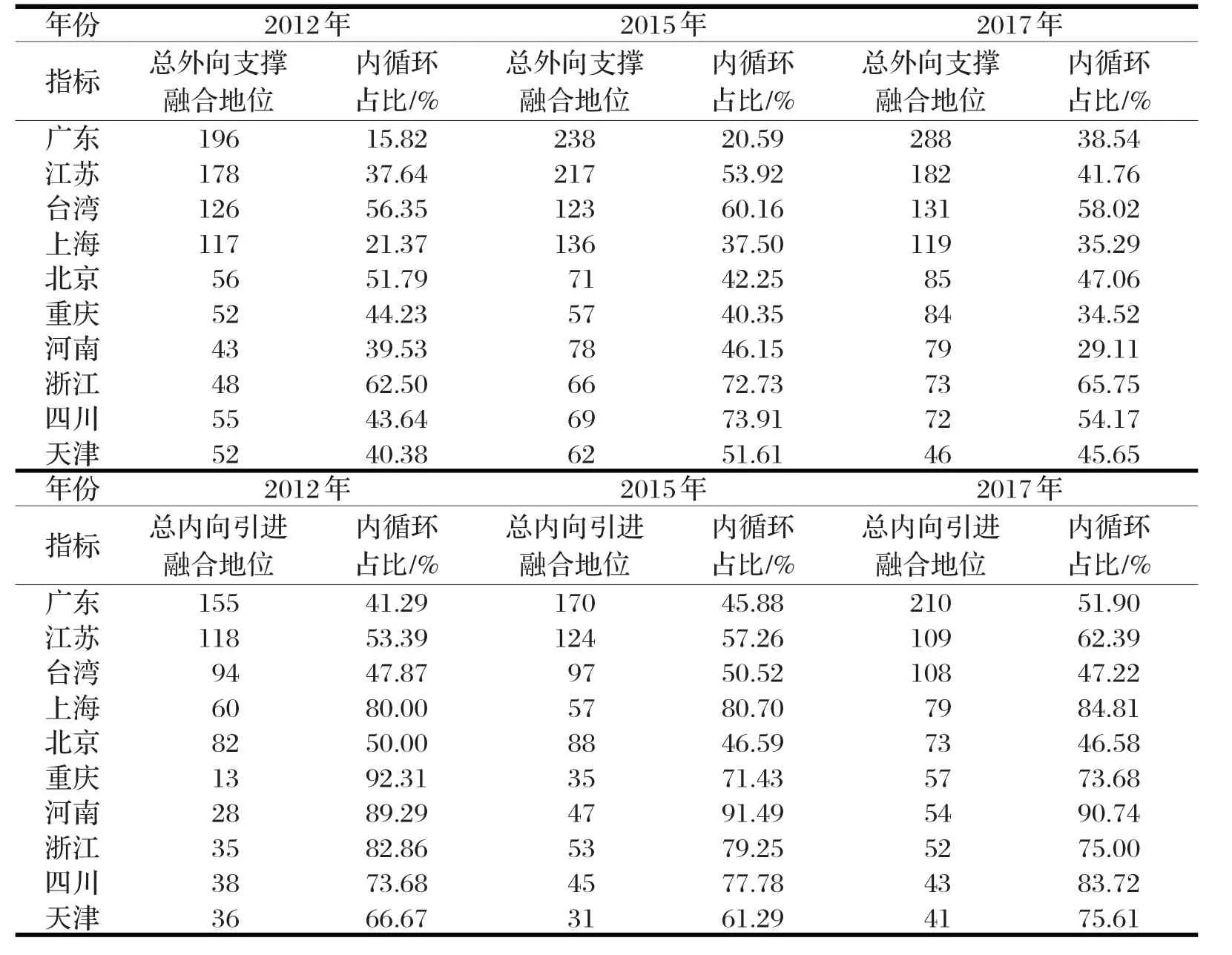

4.数字产业融合地位

表4 汇报了2012—2017 年两岸数字产业融合地位排名前十的地区(排名依据为2017 年总融合地位)。两岸数字产业融合地位有如下演进特征:第一,从整体数值来看,两岸多数地区数字产业融合地位在2012—2017 年间均有提升,这表明无论是外向支撑还是内向引进,两岸数字产业在网络中的地位均在提升;第二,从外向支撑融合和内向引进融合的对比来看,两岸数字产业的外向支撑融合地位均高于内向引进融合地位,这说明两岸数字产业目前在吸收利用其他产业产出成果方面相对不足。第三,从内外循环融合地位的对比来看,大陆数字产业的内向引进融合地位的内循环占比要显著高于外向支撑融合地位,而台湾地区反之,反映出大陆数字产业目前呈现出吸纳内循环资源再融入外循环产业体系的发展模式,台湾地区数字产业的发展模式更多地吸纳外循环资源融入内循环产业体系。

表4 两岸数字产业融合地位排名前十的地区

四、数字产业支撑与被支撑网络的动力机制分析

(一)数据来源

双循环数字产业支撑与被支撑网络,网络原始数据来自CEADS和OECD区域间投入产出表的中间品贸易部分,对中间品贸易额设置10 亿美元的阈值(李敬等,2017),为验证本文结果不是特定阈值下的结果,在稳健性检验中采用不同阈值取值分析。中国大陆31 个地区的控制变量数据均来自相关年份的《中国统计年鉴》;台湾地区的GDP数据来自台湾地区统计主管部门,专利数据来自其“智慧财产局”;香港地区专利数据来自香港地区“知识产权署”;移动网络接入数据均来自国际电信联盟;地理邻接矩阵、共同语言矩阵来自CEPII;其他控制变量数据来自世界银行数据库。

(二)变量介绍与模型构建

本文的被解释变量为网络中支撑与被支撑关系是否存在的概率,由于ERGM 尚不能处理加权数据,因此设关系存在为1,否则为0。

解释变量主要包括内生机制变量和外生机制变量。首先,支撑与被支撑关系的背后是中间品贸易,本文基于贸易网络形成的内生机制理论和数字产业的特性,参考现有文献模型设定的研究基础(刘林青等,2021;唐晓彬和崔茂生,2020),在模型中加入弧(edges)、互惠性(mutual)、聚敛性(gwidegree)、传递闭合性(transitiveties)、循环闭合性(cyclicalties)作为内生机制构建随机指数图模型。其次,将重要且与数字产业相关的外生驱动因素作为控制变量纳入模型(吕延方等,2021),本文检验了取对数后的地区GDP(lngdp)、人均GDP(lngdpper)、专利数(lnpatent)、互联网接入水平(lnmobile)四个外生变量的发出效应、接收效应和趋同性。最后,地理邻接关系也会影响数字产业支撑与被支撑关系的存在,这些因素共同驱动了数字产业支撑与被支撑网络形成的外生机制。本文将影响中间品贸易的贸易自由度(ft)、法律制度(lw)和内循环(nxh)作为制度与环境变量引入模型(贺胜兵等,2022)。

本文构建的指数随机图模型(ERGM)具体如下⑦:

其中θ表示待估参数,若参数估计值为正,说明在控制其他条件下,此类结构出现的概率比随机预期更多,为标准化常数。对ERGM 的估计采用学界广泛使用、估计更为精确的马尔可夫链蒙特卡罗极大似然估计法。

(三)随机指数图模型分析

本文首先对2017年双循环数字产业支撑网络与被支撑网络的驱动机制进行ERGM 分析,从网络描述性统计来看,目前数字产业网络的聚类系数较高,为避免模型衰减,本文在模型构建上参考杨文龙和杜德斌(2018)的方式,具体回归结果如下。

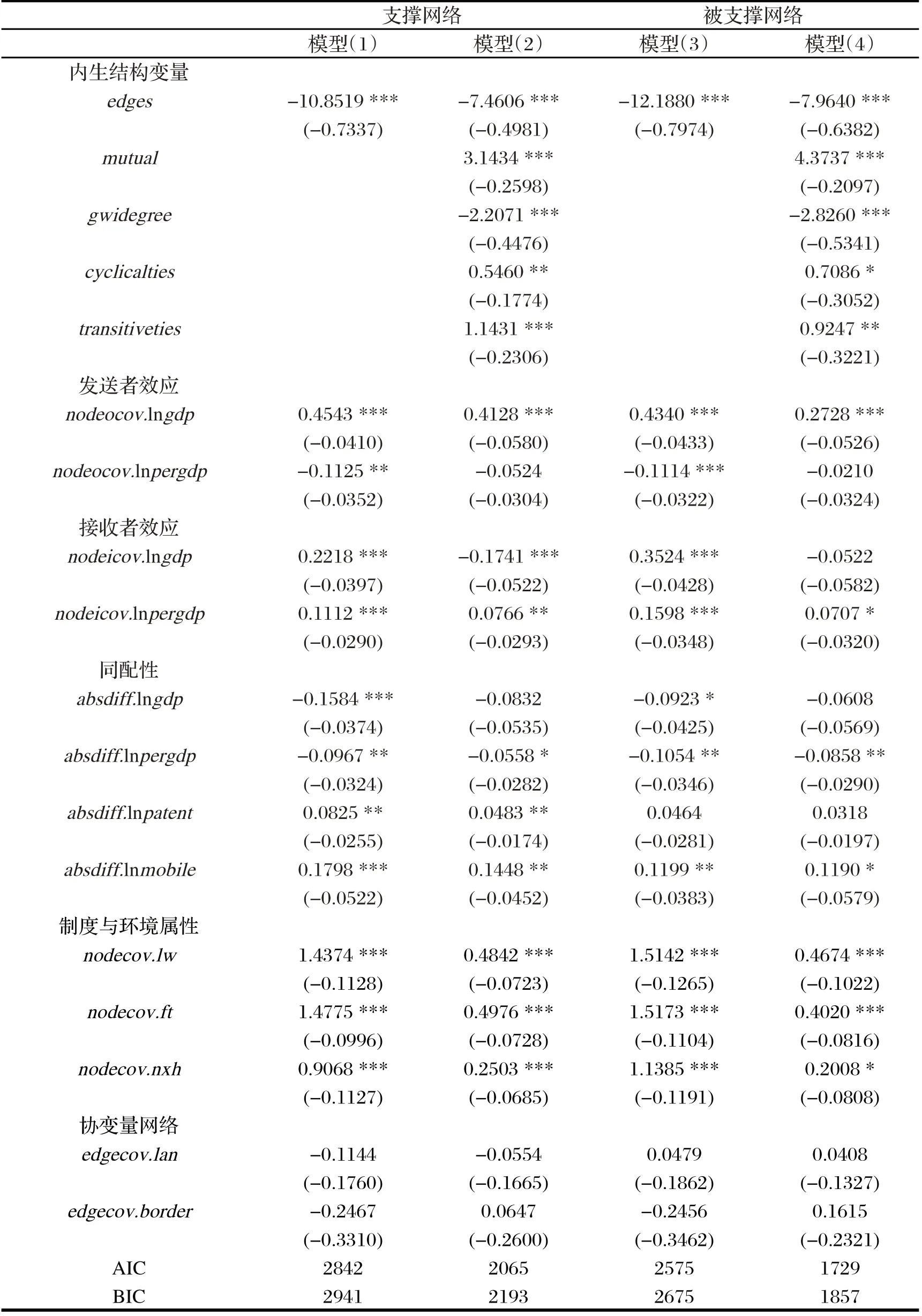

1.双循环数字产业支撑与被支撑网络回归结果

双循环数字产业支撑网络的估计结果如表5 的模型(1)和模型(2)。其中,模型(1)仅加入外生变量发现,(1)lngdp的发送者效应系数显著为正,lnpergdp的系数显著为负。这说明经济体量大的地区数字产业向其他地区供给中间品的概率更高,但是人均GDP高的地区供给数字产业中间品的概率反而更低。这是由于数字产业中间品,尤其是电子设备制造业产业,属于劳动密集型产业,其代工厂多数设在劳动力成本较低的发展中国家。(2)lngdp和lnpergdp的接收者效应系数均显著为正,即GDP和人均GDP高的地区更容易吸纳其他地区生产的数字产业中间品。lngdp和lnpergdp的同配性系数显著为负,说明两个地区的经济水平越接近,地区间越容易形成数字产业支撑关系。(3)lnpatent和lnmobile同配性系数显著为正,说明两个地区的创新水平和互联网接入水平差距越大,地区间形成数字产业支撑关系的概率越高。(4)lw和ft的系数均显著为正,说明法律制度健全和贸易自由化对地区间形成数字产品的支撑关系具有正向促进作用。内循环(nxh)系数显著为正,说明同属于内循环对于支撑网络的关系搭建有显著的正向促进效果,意味着对于台湾地区来说融入大陆市场对打通数字产品的流动有重要意义。地理邻接矩阵和共同语言矩阵对数字产业支撑网络的影响作用均不显著。

表5 双循环数字产业支撑与被支撑网络的回归结果

加入内生结构变量后,结果如表5 模型(2)显示,外生属性的影响呈现下降趋势。互惠性系数显著为正,说明数字产业支撑网络中存在显著的互惠关系,即地区间存在相互供给数字产业中间品的产业合作模式。聚敛性显著为负,说明双循环数字产业支撑网络中节点入度分布不均(贺胜兵等,2022),存在少数地区接收多地区的数字产业中间品。传递性闭合性和循环闭合性系数显著为正,表明支撑网络中明显的等级结构和循环结构,数字产业的支撑关系趋向于向着某个固定的方向传递。等级效应将会抑制双循环数字产业支撑关系的建立,进而可能使得地区间数字产业差距的不断扩大。循环闭合结构的存在,也说明数字产业支撑网络的集聚性趋势。

双循环数字产业被支撑网络的估计结果如表5 的模型(3)和模型(4)所示。外生属性变量估计结果如模型(3)所示,与支撑网络相似。内生结构变量估计结果如模型(4)所示,双循环数字产业被支撑网络的互惠性正向显著,即数字产业被支撑网络中也存在互惠结构,表示地区间数字产业存在互相吸纳中间品的倾向。聚敛性显著为负,说明存在少数地区数字产业吸纳多地区中间品的情况。传递性闭合性系数显著为正,表明被支撑网络中存在较强的等级效应。双循环数字产业被支撑网络呈现强者愈强、弱者愈弱的网络结构。

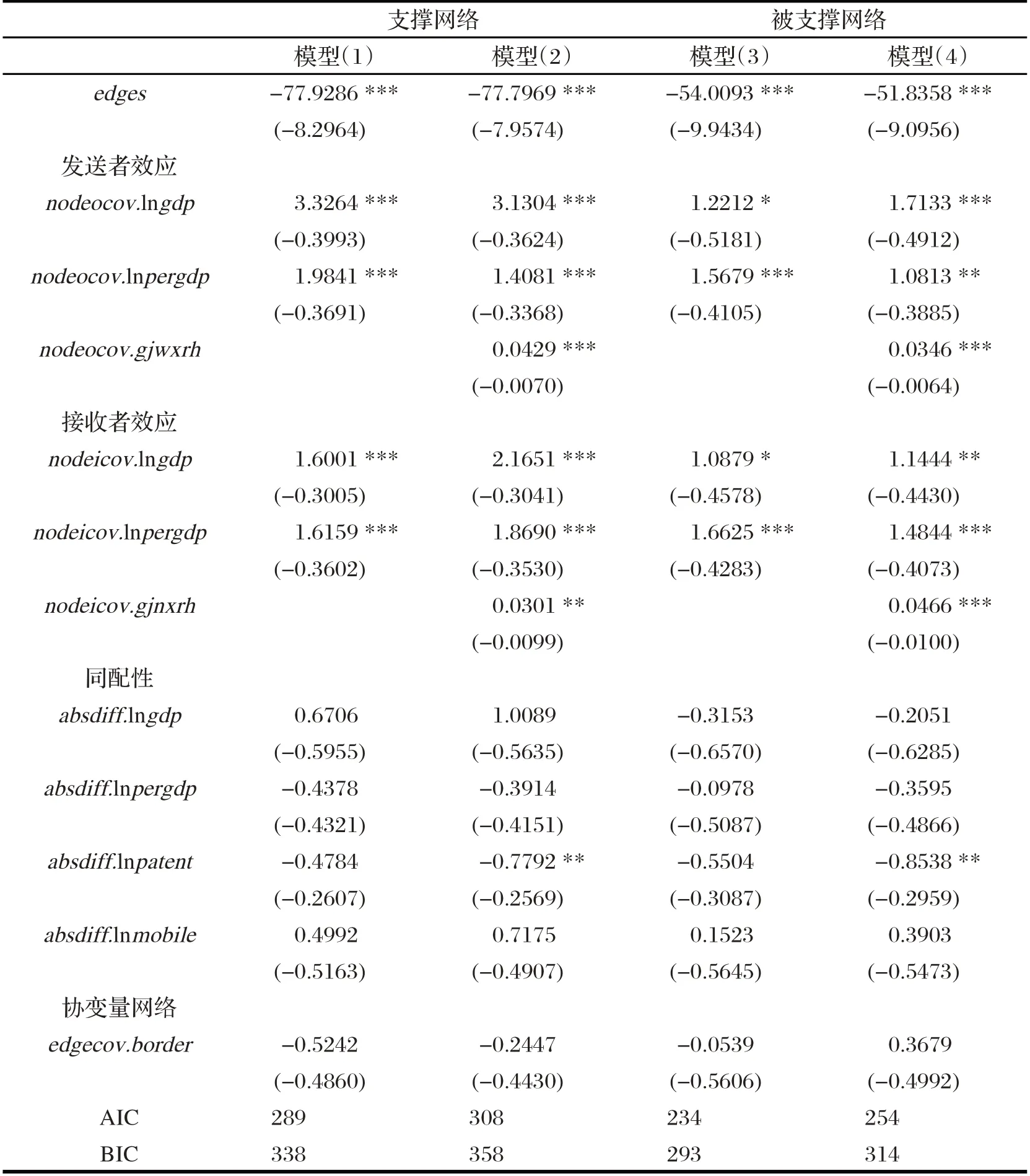

2.两岸数字产业支撑与被支撑网络回归结果

两岸数字产业支撑网络的外生属性变量回归结果如表6 模型(1)所示,结果与表5 相似。表6 模型(2)外向融合程度(gjwxrh)的发送者效应显著为正,说明在外循环中,外向融合程度较高的地区也更容易向两岸辐射数字产品。内向融合程度(gjnxrh)的接收者效应显著为正,说明在外循环中内向融合程度较高的地区也更容易吸纳两岸其他地区的数字产业资源。由此可见,数字产业外循环与两岸内循环供给端存在相互促进的特征,在外循环中融合程度高的地区更容易在两岸成为数字产品优势供给者。

表6 两岸数字产业支撑与被支撑网络的回归结果

两岸数字产业被支撑网络的外生属性变量回归结果如表6模型(3)所示,模型(4)gjwxrh发送者效应显著为正,说明外向融合程度较高的地区更容易为其他地区数字产业提供支撑。gjnxrh的接收者效应显著为正,说明在外循环中内向融合程度较高的地区,其数字产业也更容易吸纳两岸内部资源。由此可见,数字产业外循环与两岸内循环需求端也存在相互促进的特征,在外循环中融合程度高的地区,其数字产业也更容易在两岸内部成为主要的资源吸纳者。

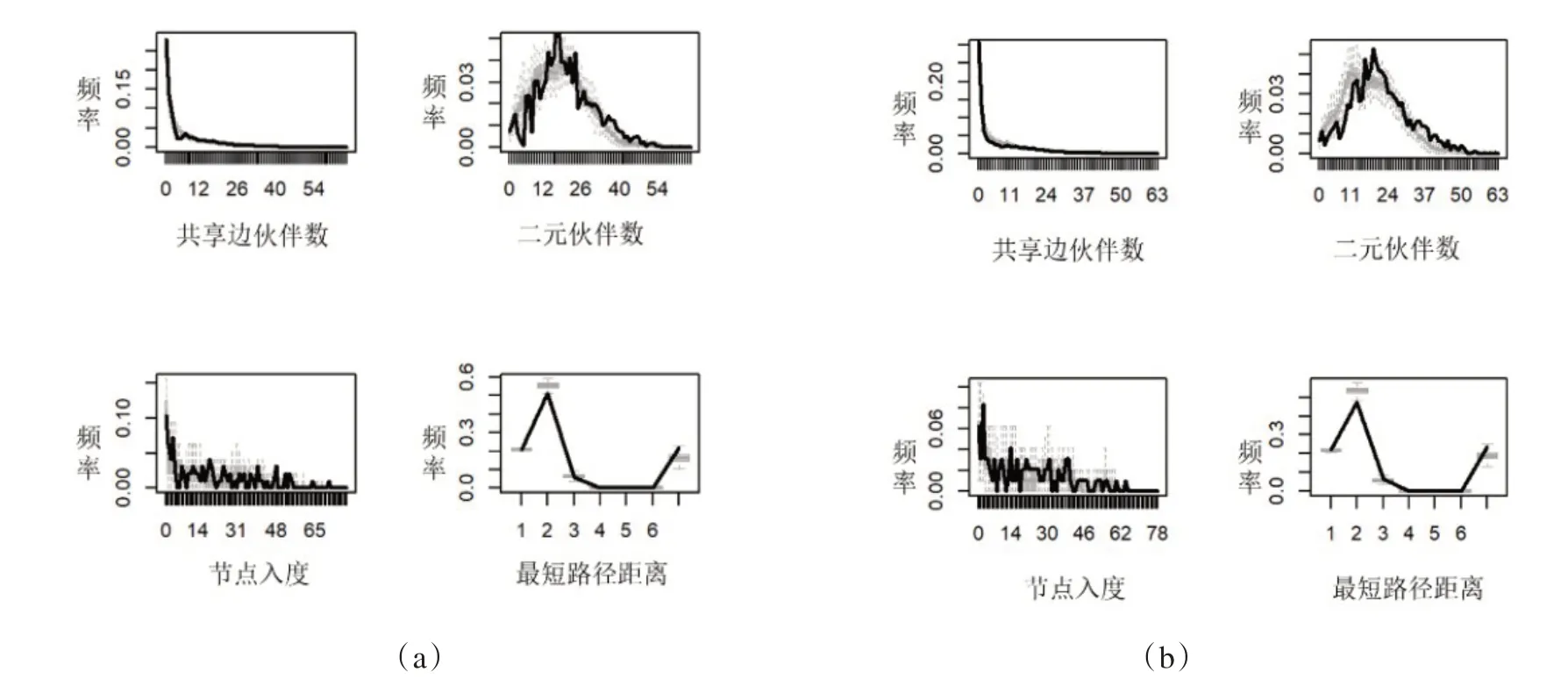

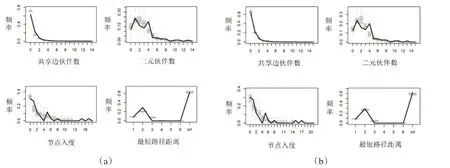

3.拟合优度检验

本文基于模拟和真实网络进行比较,进行GOF 检验。根据双循环数字产业支撑网络综合模型的估计参数,以此模拟网络所得的统计结果得到图1(a);同理得到双循环数字产业被支撑网络的拟合效果图1(b)。图2 是两岸数字产业支撑与被支撑网络综合模型的拟合效果。依次为共享边伙伴数(dsp)、二元伙伴数(esp)、节点入度(indegree)和最短路径距离(geodestic distances),黑实线代表真实网络的统计指标,箱线图代表模拟网络的统计指标。图1和图2中,黑线与箱线图中位数接近,代表本文模型的拟合效果好。

图1 双循环数字产业支撑与被支撑网络ERGM的拟合效果

图2 两岸数字产业支撑与被支撑网络ERGM的拟合效果

五、结论与政策启示

(一)结论

本文利用CEADS 和OECD 数据库合并得到2012—2017 年对接后的区域间投入产出表,在此基础上构建双循环数字产业支撑与被支撑网络,构建融合广度、深度和地位指标,系统分析了两岸数字产业在内外循环的融合情况,并对目前双循环数字产业支撑与被支撑关系的内生驱动机制进行探讨。研究表明:(1)两岸数字产业的发展融合程度不断提升,当前内外循环数字产业的发展均呈现出相互依靠、融合发展的趋势特征。(2)两岸数字产业对外支撑力要强于被支撑力,吸纳外部资源的能力相对欠缺。(3)两岸数字产业的发展,对内循环的支撑作用逐渐提升;大陆数字产业目前呈现出吸纳内部资源再融入外循环产业体系的发展模式,台湾地区数字产业呈现出吸纳外部资源融入两岸内循环产业体系的模式。(4)双循环数字产业支撑与被支撑关系既受外生因素的影响,同时在内生结构上存在互惠性、等级效应和聚敛性,整体网络呈现出竞合态势。两岸数字产业在内外循环呈现相互促进的融合特征。

(二)启示

在上述结论的基础上,本文得到政策启示如下:(1)从融合程度上看,两岸数字产业近年来发展迅速但仍存有较大空间,而且面临结构不平衡的问题。为提升两岸数字经济在国际产业网络中的地位,两岸既要注重提升数字产业内向引进融合水平,也要平衡外需市场依赖程度偏高的问题,做大两岸数字产品的内需市场,提升两岸数字产业合作发展的内生动力。(2)应持续提升创新水平、进一步普及互联网基础设施,促进数字产业发展,形成以创新推动数字产业升级,以庞大的用户群体承载两岸数字产品发展的良性循环系统,更好地促进数字产业成为新发展格局下两岸融合发展的助推器。(3)由于聚敛性和等级效应的存在,致使双循环网络中各地区数字产业辐射能力的差距进一步扩大,但是两岸间尚未出现这种网络格局。由于两岸数字产业在内外循环的产业融合中存在相互促进的关系,因此,两岸在数字产业融合发展中不仅要重视内循环提供的资源与市场,同时也要积极参与外循环,在数字产业领域实现双循环相互促进的新发展格局,缓解由于聚集垄断、等级效应带来的不良影响。

注释:

①借鉴Dietzenbacher 等(2013)与倪红福和夏杰长(2016)的方法,将OECD 发布的全球区域间投入产出表与碳核算数据库发布的中国大陆区域间投入产出表对接。

②鉴于香港地区和台湾地区都是“内循环”的重要参与者,本文所指的“内循环”包括中国台湾、中国香港及中国大陆31 个省、自治区、市,“外循环”包括OECD-ICIO中除中国台湾和中国香港以外的其他65个地区。

③OECD-ICIO 的67 个经济体为:哥斯达黎加、捷克、丹麦、爱沙尼亚、芬兰、法国、德国、希腊、匈牙利、冰岛、爱尔兰、以色列、意大利、日本、韩国、拉脱维亚、立陶宛、卢森堡、墨西哥、荷兰、新西兰、挪威、波兰、葡萄牙、斯洛伐克、斯洛文尼亚、西班牙、瑞典、瑞士、土耳其、英国、美国、澳大利亚、奥地利、比利时、加拿大、智利、哥伦比亚、阿根廷、巴西、文莱、保加利亚、柬埔寨、克罗地亚、塞浦路斯、印度、印尼、中国香港、哈萨克斯坦、老挝、马来西亚、马耳他、摩洛哥、缅甸、秘鲁、菲律宾、罗马尼亚、俄罗斯、沙特阿拉伯、新加坡、南非、中国台湾、泰国、突尼斯、越南、世界其他地区。

④数据来源:Ecommerce Sales-Reports,Statistics&Marketing Trends|Insider Intelligence。

⑤鉴于数据可得性与本文研究主题,本文的数字产业包含了通信设备、计算机及其他电子设备制造业、信息传输、软件和信息技术服务业、数字化交易和数字化媒体。

⑥此处地区总数包括67个经济体(含中国台湾、中国香港)及中国大陆31个省、自治区、市。

⑦由于数据限制,本文只得到3年数字产业支撑与被支撑网络,不适用于采用能反映网络动态变化特征的TERGM。