我国税收与税源背离情况对地区经济发展的动态影响

2023-09-28鹿刚李家佳

鹿刚 李家佳

税收与税源背离不利于实现区域协调发展和共同富裕。本文分析了税收与税源背离成因,测算了地方级税收收入税收背离度,发现我国存在明显的税收与税源背离现象,主要表现为税收从中西部地区向东部地区转移。并利用2007-2021年31个省份的面板数据构建PVAR模型研究税收与税源背离情况对地区经济发展动态冲击的影响,实证研究表明:地区经济增长会导致税收流入的增加,但影响较小;税收与税源背离不利于地区产业结构优化,且进一步拉大地区间经济差距;税收与税源背离导致税收竞争愈加激烈,加剧了区域经济发展不平衡。

一、引言

党的二十大报告强调要促进区域协调发展,并加大税收、转移支付等调节力度完善分配制度,扎实推进共同富裕。1994年的分税制改革改善了中央与地方的纵向税收分配关系,但地区之间的横向转移问题一直存在。理论上来说,税收与税源应具有一致性,即某一地区拥有多大规模的税源就应该获得相应的税收收入。然而现实中由于经济环境的复杂性、税制设计存在部分缺陷等因素,使得有税源的地区并未得到相对应的税收收入,这部分收入流入了其他地区,导致税收与税源的背离,主要表现为税收收入由经济欠发达地区向发达地区横向转移。

税收与税源背离制约了区域经济协调发展,扩大了地区间公共服务差距,加剧了地方政府间不正当税收竞争,税收公平问题难以实现。研究税收与税源背离的成因及影响,合理规划税收收入的归属和横向税收分配关系,有利于促进地方财力均衡和地区协调发展,为实现共同富裕夯实区域经济发展基础。

二、我国税收与税源背离的分析测算

(一)我国税收与税源背离的原因分析

1.税制设计存在缺陷。一是在生产地征税规则下,增值税的间接税特性导致税负最终转嫁给消费地承担。此外,实施增值税留抵退税时,消费地政府可能还未征收到增值税收入,却要承担退税义务,且消费地抵扣额一般高于生产地抵扣额,进一步加剧税收与税源背离。二是企业所得税汇总纳税规则导致总机构缴纳的所得税远超其创造的价值,分支机构是否缴税及缴税金额易受整体盈利情况影响,与自身关联较小,导致总机构和分支机构所在地税收发生横向转移。三是个人所得税代扣代缴与汇算清缴规则导致税收与税源背离,当个人所得来源于两个及以上不同地区、居住地与代扣代缴地不一致或汇算清缴与代扣代缴地不一致时,可能造成税收流入或流出。

2.区域经济发展差异。一是跨地区经营加深了现行税制下税收与税源的背离。水电站建设、建筑安装等行业受自然条件限制、经营特点等因素影响存在广泛跨区经营活动,各地区提供了税源但税收流入公司注册地。二是产业结构差异导致税收与税源背离。原油、天然气等初级资源产品和初级农产品的价格与税负远低于其深加工产品价格与税负,且自然资源分布不均衡,导致采矿业、农业等附加值低的产业占比较高地区多发生税收流失。三是数字经济的蓬勃发展加剧了税收与税源背离。一方面,数字经济活动扩大了企业跨区域经营规模,且企业无需在消费地建立实体经营机构,造成税基归属偏差。另一方面,美团、腾讯游戏等互联网企业的消费者分散在全国各地,但税收收入集中于其平台所在地北京、深圳等地。

3.地方政府税收竞争。各地政府为吸引投资、发展经济,竞相为纳税人提供各种优惠政策,开展了激烈的税收竞争。在区位优势及经济特区、开发区、自贸区等区域性税收优惠政策作用下,吸引了众多企业在东部地区投资建厂或将总部企业入驻,但其税源可能分散于全国各地,使得税收向优惠幅度大的区域聚集。企业可能通过不同地区间的税收优惠政策开展税收筹划,导致税收的横向转移,如金融、信息服务等高收入行业企业将注册地变更为个人所得税优惠政策地,而实际经营地甚至办公地址可能并未发生变化,加剧税收与税源背离。

(二)我国税收与税源背离的测算

假定各地区税收都得到充分征收,即相同的税源规模应产生同等数量的税收收入,可以用税收收入占比与相应税源规模占比的差额衡量税收与税源的背离程度(下文简称“税收背离度”),具体公式如下:

(1)

其中,Di为地区i税收背离度,Ti为地区i的地方级税收收入,Gi为地区i的税源规模,选用该地区GDP来测算,但第一产业税收收入占比较低,因此将税源规模修正为剔除第一产业增加值后的GDP。为全国地方级税收收入,为全国税源规模。若,则表明地区之间未发生税收与税源的背离现象,是最理想的状态;若,则认为存在税收与税源背离现象,若,则该地区为税收流出地,损失了部分税收收入,若,则该地区为税收流入地,获得了额外的税收收入。Di的绝对值数额越大,表明税收流入或者流出的程度越高。

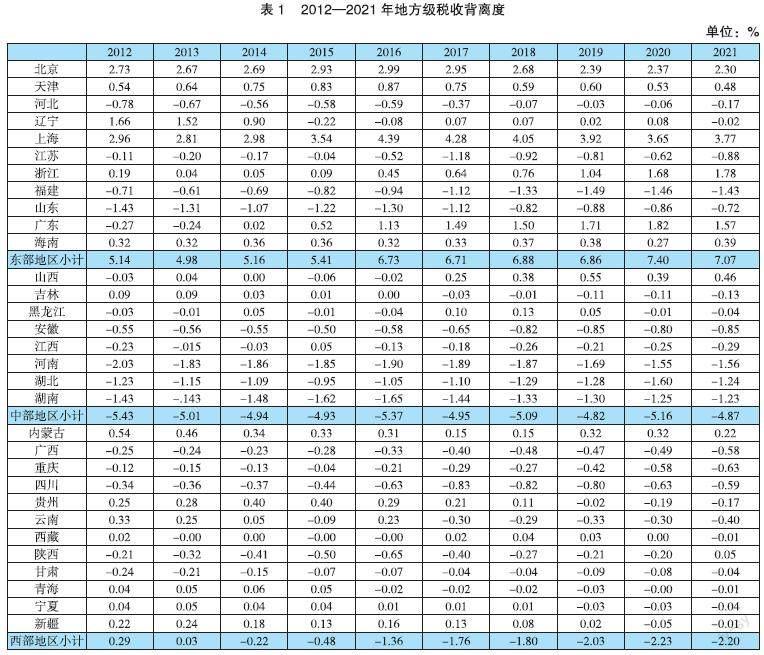

根据公式(1)计算2012—2021年地方级税收背离度,计算结果如表1所示:

从整体上看,我国税收与税源背离问题明显,税收收入从经济欠发达的中西部地区向经济较发达的东部地区转移,与经济发展相符。东部地区为税收流入地,税收背离度呈波动上升趋势,其中,上海税收流入程度最高,北京次之,浙江税收流入程度连年提高,2021年成为第三大税收流入地。中部地區和西部地区为税收流出地,大部分税收流出的省市位于中西部地区,中部地区是主要的税收流出地,2014年西部地区由税收流入地转变为税收流出地,随后税收流出呈逐年增加的态势。

三、实证研究

(一)模型构建

PVAR模型无需事先设定变量之间的因果关系,将全部变量作为内生变量,能真实反映各个变量之间的相互动态关系。因此,本文选取PVAR模型研究我国税收与税源背离情况对地区经济发展的动态影响,模型基本形式如下:

其中,i表示地区,t表示年份,j表示滞后阶数,表示内生变量的列向量,是截距项,是待估计的系数矩阵,是个体效应向量,代表时间效应向量,是模型的回归残差。

(二)变量选取

本文选取了四个变量进行研究:一是税收背离(tdevia),采用前文税收背离度表示;二是产业结构(indus),采用第二产业增加值占GDP比重表示;三是经济发展(lnpGDP),采用人均GDP表示,为减轻异方差的影响,对人均GDP进行对数处理;四是宏观税负(tb),采用税收收入占GDP比重表示,以宏观税负衡量税收竞争程度,宏观税负越小,表明税收竞争越激烈。本文选取31个省市2007-2021年的面板数据进行实证分析,所有数据均来自国家统计局网站。

(三)实证研究

1.平稳性检验。本文分别采用IPS和LLC两种检验方法对变量进行平稳性检验,若结果不平稳,则对变量进行一阶差分,再重新进行单位根检验,直至结果平稳为止。由表2可知,各变量是平稳的,可以采用这四种变量建立PVAR模型。

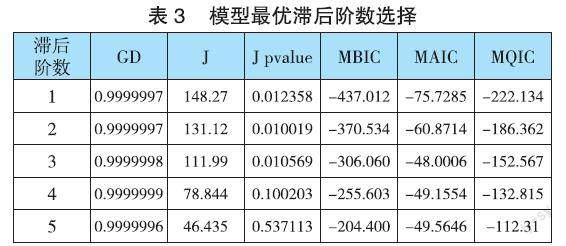

2.最优滞后阶数的估计。由表3可知,按照MAIC、MBIC及MQIC最小的准则,确定的模型最优滞后阶数为1阶。

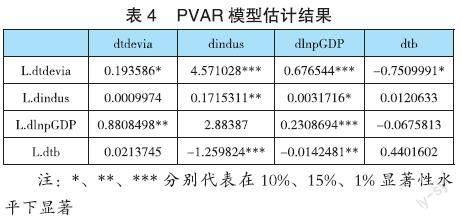

3.GMM估计。采用系统GMM估计方法进行估计,结果如表4所示。当税收背离作为被解释变量时,经济发展对税收背离有正向的促进作用。当产业结构作为被解释变量时,税收背离对产业结构有正向的促进作用,宏观税负对产业结构有负向的抑制作用,宏观税负越高不利于第二产业的发展。当经济发展作为被解释变量时,税收背离对经济发展有正向的促进作用,宏观税负对经济发展有负向的抑制作用,在10%的显著性水平下产业结构对经济发展有促进作用。当宏观税负作为被解释变量时,税收背离对宏观税负有负向抑制作用。

4.格兰杰因果检验。由表5可知,在5%的显著性水平下,经济发展与税收背离之间存在双向格兰杰因果关系,其余变量之间只存在单向格兰杰因果关系:税收背离和宏观税负是产业结构的格兰杰原因,税收背离是宏观税负的格兰杰原因,宏观税负是经济发展的格兰杰原因。

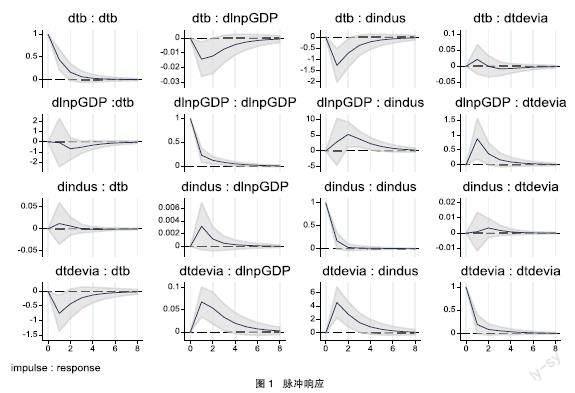

5.脉冲响应分析。结合格兰杰因果检验,仅对具有格兰杰因果关系的变量间的脉冲响应情况进行分析。由图1可知,当宏观税负出现一个标准差的冲击时,经济发展与产业结构的反应基本一致,在第1期时出现负向反应,随后缓慢消失,表明宏观税负越低,即有效税率越低,税收竞争力越高,越有利于促进整体经济发展和第二产业的发展。

当经济发展出现一个标准差的冲击时,税收背离在第1期时出现较强的正向反应,随着时间的推移逐渐减弱,第6期时基本消失,表明地区经济增长会导致税收流入增加,经济发达地区税收流入一般较高,与前文税收收入从欠发达地区流入经济发达地区的现象一致。

当税收背离出现一个标准差的冲击时,经济发展与产业结构在第1期出现较强的正向反应,随后逐渐下降,表明税收流入增加将促进第二产业的发展和地区经济的增长。宏观税负在受到税收背离的冲击后出现负向反应,在第1期达到峰值后逐渐趋于0,表明税收流入增加将导致宏观税负降低,主要是因为税收流入对经济和税收收入都有一定的促进作用,但对前者的作用大于后者,从而导致宏观税负降低,税收竞争的优势进一步扩大。

注:横轴表示时间,纵轴反映冲击的大小,中间实线表示响应函数曲线,阴影区域为Monte Carlo模拟给出在5%置信水平上的两个标准误差置信区间。

四、结论及政策建议

(一)研究结论

在税制设计、区域经济发展差异和税收竞争的综合影响下,我国存在明显的税收与税源背离现象,2012-2021年31个省份税收背离度的测算结果显示:税收主要由中西部欠发达地区向东部发达地区横向转移。运用PVAR模型对税收背离、产业结构、经济发展、税收竞争之间动态关系的实证分析表明:地区经济增长会导致税收流入的增加,但影响较小;税收流入在一定程度上促进了第二产业的发展和地区经济的增长,反之税收流出有抑制作用,税收与税源背离不利于地区产业结构优化,且进一步拉大地区间经济差距;税收流出地区税收竞争优势下降,税收流入地区税收竞争优势扩大,税收竞争愈加激烈,虽然税收竞争力的提高有利于本地区整体经济和第二产业的发展,但加剧了区域经济发展不平衡。

(二)政策建议

1.完善税收制度设计规则,坚持税收税源一致。一是将增值税征税原则由生产地原则逐渐转为消费地原则,以消费额作为税源指标将税收收入进行横向分配。二是优化企业所得税税收分配制度,将总机构和各级分支机构共同纳入因素公式分配法分摊税款,按照职工薪酬、资产和销售额等分配因素的权重合理分配税款。三是优化个人所得税汇算清缴制度,根据各地区综合所得比重重新分配综合所得税收收入。

2.健全财政转移支付制度,促进地方财力均衡。一是完善纵向轉移支付制度。选取可计量的能客观、全面反映各地政府收支水平的指标,如城市规模、人均GDP等,确定转移支付的方向和数额。二是建立横向转移支付制度。建议结合税收背离度,由税收流入较高的地区对税收流出较高的地区进行税收补偿。三是加强转移支付资金监管。完善政府监督与公众监督,坚持公开透明原则,将资金使用情况纳入政务公开范围。

3.构建区域税收协调机制,确保税收合理分配。一是对于跨区域经营的税源,按照征管便利原则选择税收征收管理地,在经营地之间按照税收协调分配指标确定税收分配比例。二按照各地区提供的土地、公共服务等要素,以及承担的成本、消费等情况,构建科学合理的税收协调分配指标体系。三是组建横向税收分配协调机构,对跨区经营中的税务纠纷和冲突进行协商,判断是否需要进行横向分配,并计算分配比例。

4.合理运用税收优惠政策,遏制不良税收竞争。一是规范税收征管秩序。全面清查各地执行税收优惠政策状况,严格管控滥用税收优惠政策的现象,防止降低征管力度等不当竞争手段。二是树立科学的税源观。合理制定产业型税收优惠政策优化本地区产业结构,发展当地特色产业,厚植税源基础。三是转变政绩考核方式。将纳税人满意度、税收能力、税源良好程度等加入考核指标,优化税收营商环境。

参考文献:

[1]崔治文,郭静.增值税横向分配失衡与地区经济发展——基于PVAR模型的实证分析[J].税收经济研究,2015(04):80-89.

[2]谷彦芳.我国地区间税收与税源背离问题研究[J].税务研究,2022(04):142-145.

[3]季雨然. 共享税背景下地方税收收入与税源背离问题的研究[D].天津财经大学,2020.

[4]刘怡,张宁川,耿纯.增值税分享、消费统计与区域协调发展——基于增值税分享由生产地原则改为消费地原则的思考[J].税务研究,2021(08):28-34.

[5]满向昱,张天毅,汪川,马茹.区域税收与税源背离程度测度研究[J].税务研究,2018(02):92-96.

[6]徐绮爽,王宝顺.数字经济与区域间横向税收分配失衡——基于税收与税源背离现象的考察与实证检验[J].现代财经,2023(03):82-96.

作者单位:鹿刚,中国人民银行滁州市分行,硕士研究生,中级经济师;李家佳,中国人民银行滁州市分行,本科,助理经济师。