从及时到万一英特尔经营思维转变代工业务若成功将带来超10倍收益

2023-09-25

从2020年爆发的汽车芯片短缺至今未能得到有效缓解。麦肯锡公司和波士顿咨询公司认为这种情况可能会持续到2026年甚至2030年,这突出表明供应链必须具有弹性,并在全球范围内积极进行再平衡。及时(Justin-time)思维必须转变为万一(justin-case)思维,防止可能发生意外成为首要任务。

英特尔作为昔日芯片行业的绝对领导者,适时顺应这一客户需求,帕特·基辛格上任以来提出垂直整合制造(IDM)2.0战略,希望重返行业巅峰。最近几年已经和将要投入的晶圆厂投资合计超过1100亿美元,想通过先进的代工模式消除单点故障或极端不平衡的全球芯片制造业务,给芯片客户提供更具弹性的系统来完成凤凰涅槃。本文就英特尔目前的运营利润和资本支出分析其投资价值和承担的风险。

在2000年8月,英特尔的市值曾达到5090亿美元,达到互联网时代的顶峰。截至今年9月21日收盘(下同),目前市值是1451亿美元,仅为20多年前价值的28.5%,当前的股价34.65美元,和10年前没有太大变化,市值远远被英伟达(1.01万亿)、台积电(4427亿美元)和三星电子(3074亿美元)甩在后面,连多年电脑CPU行业的追随者超威半导体(AMD)(1553亿美元)也完成历史超越。

英特尔失落的根源在于误判了产业的转移,由于智能手机引领用户进入移动互联网时代,功耗低、体积小、续航能力强成为芯片市场的新诉求,ARM架构适应了时代的变化,主导了芯片市场,而英特尔赖以成名的X86架构由于功耗高、适合复杂运算反而成为劣势。

多年的垄断地位使英特尔躺在舒适区,当2005年苹果找到英特尔,希望它能为iPhone提供移动芯片时,英特尔却由于傲慢和追求短期效益拒绝了合作要求。前CEO保罗·欧德宁(PaulOtellini)事后承认错失了英特尔历史上一个最大的机会——为第一代iPhone提供芯片。英特尔放弃的原因是苹果支付费用低于英特尔的预测成本,没有想到可以通过数量来降低成本。iPhone后来的销售证明预测的成本是错误的,而且数量是任何人想象的100倍。

英特尔在2014年9月推出第一代14纳米处理器时,还领先其他芯片厂商至少一个时代,台积电和三星的芯片制程分别停留在20纳米和22纳米。在这之后英特尔用了4年才推出了第一款基于10纳米的用于笔记本电脑的处理器,台式电脑和服务器级处理器甚至推迟到了2020年以后。

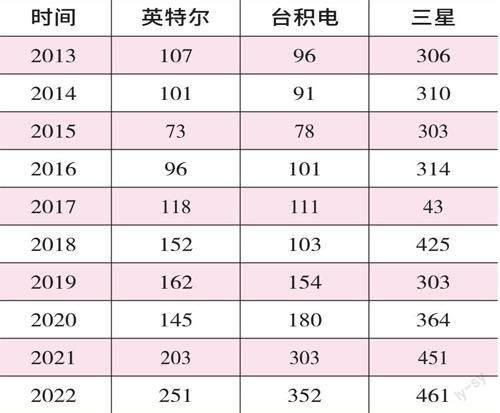

与此同时,台积电和三星分别完成了7纳米和8纳米的商用。能够超越英特尔的重要原因也正在于手机芯片的庞大市场需求,刺激高额的资本投入。从2013到2017年,台积电的平均每年资本支出是95.5亿美元,三星的平均资本支出更高达255亿美元,英特尔由于电脑市场的停滞,平均资本支出停顿在99亿美元,仅仅和台积电基本持平,考虑到英特尔全产业链模式,在芯片制程的竞争中投资应该低于台积电。

最近5年的资本平均支出更是被拉开了距离,英特尔平均每年182亿美元,而台积电和三星分别是218亿美元和400亿美元。虽然英特尔2022年大幅提高资本支出,从203亿美元提高到251亿美元,增幅接近25%,但是此时台积电和三星资本支出分别高达352亿和461亿美元,分别比同期英特尔资本支出高41%和84%(见表1)。

数据来源:公司年报

不仅如此,英特尔和苹果电脑历时15年的合作也轰然倒塌,在2005年苹果电脑抛弃IBM的PowerPC,拥抱了英特尔的X86处理器,但是进入2020年后,新款的苹果电脑逐渐过渡到基于ARM架构的自研M系列芯片,这对英特尔来说无疑是釜底抽薪,自己最擅长的电脑芯片市场也失守。

英特尔在其最新的2022年财报新闻稿才宣布Intel4(7纳米)已做好生产准备,将于2023年下半年投入大规模商用,而竞争对手台积电和三星已经完成了3纳米芯片的量产,领先了好几代。

面对公司不利局面,企业都会遵循体育竞技中球队成绩不佳的处理方法——换教练。最近10年内英特尔更换了4位首席执行官,期间并没有摆脱公司的艰难处境,关键业务领域的市场份额被AMD逐渐逼近,并持续着生产延误的问题。2021年股东表达强烈不满,上书董事会直指市场份额丢失、生产效率低下、失败的收购等战略失误。英特尔只能再次更换首席执行官,2021年初请回了英特尔首任CTO帕特·基辛格(PatGelsinger),成为英特尔历史上的第八位首席执行官。

芯片是资本和技术密集型产业,遵循着强者通吃的规律。在之前的竞争中,英特尔的全产业链模式尽享芯片产业的红利,但现在产业细分情况下,就像赤壁之战一样,英特尔各个部门锁在了一起,无法灵活应对。帕特·基辛格上任后立刻提出英特尔IDM2.0战略,重回制程领先成为成败的关键,为此开放了对内对外代工业务。

半导体行业经过几十年的高速发展,目前主要存在垂直整合制造IDM(IntegratedDeviceManufacturer)、无晶圆厂(Fabless)和晶圆代工(Foundry)三种主要的运作模式。

英特尔和三星就是垂直整合制造公司的代表,公司拥有和控制整个生产流程,从设计芯片、制造、测试,到最终销售产品。在电脑主宰芯片市场的时候,英特尔可以通过绝对垄断地位直接控制处理器的发布时间、生产进度、产品质量和成本,获得最大的利润。随着芯片应用逐渐过渡到手机、汽车等行业,垂直整合制造的劣势逐渐显露出来,市场上巨大的需求使速度成为竞争的关键,绝大多数公司由于财力所限无法独自建立完整的产业链,都先后采用无晶圆厂模式,专注于设计芯片的功能和架构,并不直接参与制造过程,而是把设计的芯片样品交给晶圆代工企业来进行批量制造。英伟达、高通和苹果就是无晶圆厂模式最成功的几家公司。

芯片设计公司会把芯片制造交给台积电(TSMC)、三星(Samsung)、联电(UMC)、格芯(GlobalFoundries)等晶圆代工企业,由于晶圆代工企业拥有先进的制造设备和技术,可以批量生产各种芯片,以降低成本并获得更高的生产效率。芯片行业设计和制造分离使得整个产业能够更加灵活和高效地发展,满足不同公司的需求和专长。

AMD作为英特尔在电脑CPU领域最主要的竞争对手,就是通过做减法逆袭成功,公司退出没有竞争优势的晶圆厂、封装测试等业务,专注于CPU的设计和研发,快速迭代。由于使用无晶圆厂商业模式,极大降低了生产成本。因此,当英特尔还在为7纳米产品冲刺时,AMD基于4纳米工艺的CPU已经成功上市,领先英特尔一个时代。

基辛格的策略无疑是切中了英特尔发展的要害,基辛格提出的IDM2.0本质是对内、对外开放。基辛格要求公司在保持全产业链模式的情况下,允许晶圆代工企业生产英特尔的芯片,更主要的目的是让英特尔切入到晶圆代工业务,只有这样才能获得芯片演进需要的资金,不再囿于电脑市场的规模。

基辛格实施IDM2.0的目标是2025年重新获得芯片的领先地位,为此4年内要跨越五个制程。目前基于Intel7(10纳米)的第四代英特尔至强处理器已投入大批量生产。Intel4(7纳米)和Intel3(3纳米)都完成了设计,Intel4下半年要推向市场,Intel3会在2024年排产。英特尔最为倚重的是20A、18A(2纳米、1.8纳米)芯片,它将带领英特尔迈入埃米(纳米的十分之一)时代。

英特尔目前是1451亿美元,如果考虑控股的上市公司Mobileye市值数据来源:公司年报330亿美元,英特尔占有93.53%的权益,这部分投资的价值为308亿美元,扣除这部分后英特尔市值是1142亿美元,如果按照最近5年税后平均运营利润133亿美元估值,市盈率只是8倍多。

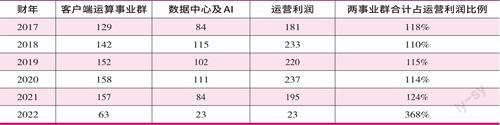

由于英特尔采取了开放战略,CPU生产不再受制程限制,市场份额会基本稳定在70%左右。如果按照业务部门分析,最重要的两个部门是客户端运算事业群(CCG)和数据中心及AI事业群(DCAI)。最近6年这两个部门的平均运营利润占全部运营利润的168%,其他三个主要事业部合并统计一直亏损。这两个部门其实就是英特尔最为核心的中央处理器业务(CPU),两个部门最近5年税后的平均利润是175亿美元,对应的市盈率降低到6倍多。

可见CPU业务是英特尔的正资产,其他部门虽然从财务角度来看拖累了估值,但是对英特尔更有战略意义,加速计算系统和图形事业部(AXG)对标英伟达最成功的圖形处理器(GPU)部门,网络与边缘事业部(NEX)则是数据中心的扩展,边缘计算会满足未来的自动驾驶、工业互联网等大量低时延需求。英特尔代工服务(IFS)则是担负先进制程,垂直整合制造模式中最重要的一环(见表2)。

数据来源:公司年报

如果单独为客户端运算事业群和数据中心及AI业务事业群部门估值,至少有10倍的税后运营利润,由此计算估值应该在1330亿美元以上,仅仅这两个事业部的价值就基本和英特尔目前的市值基本持平,如果再加上Mobileye权益会到达1600亿美元,也就是说目前的价值至少有10%的安全边际,如果从清算角度考虑出售其他部门,安全边际会超在30%-50%之间。

那为什么市场这么看空英特尔呢?短期看,是因为其直到2023年二季报才实现季度盈利,之前的两个季度连续亏损,2022财报更是从2018年以来最差的财年。长期则是对未来资本支出的担忧,在英特尔的制程竞争对手中,目前只有台积电和三星电子还在最新制程的竞争中,其他晶圆代工厂由于资金限制都退出了竞争。面对手机市场规模远远超过电脑的现实,投资者更加担心未来的资本支出增加后会拖垮公司。

最近几年的“芯片荒”使各个企业更加重视芯片供应链的稳定,及时(Just-in-time)思维让位给防止万一(just-in-case)思维,基辛格正是想借助这一思想的转变,开始了公司历史上最大规模的全球布局,在多个地区扩大先进封装的制造能力。

英特尔2021年开始在亚利桑那州钱德勒建设两家新的芯片工厂,当时宣布耗资200亿美元。根据去年财报显示,投资增加到300亿美元,为此引入鲁克菲尔德资产管理公司(BrookfieldAssetManagement),英特尔和鲁克菲尔德分别拥有新成立的实体ArizonaFabLLC(ArizonaFab)51%和49%的股份,为此英特尔只需要承担153亿美元。2022年英特尔又宣布在俄亥俄州新建两家芯片工厂,最初投资超过200亿美元。保守估计英特尔在这4家芯片工厂中还至少能获得130亿美元的政府补贴,在500亿美元的总投资中仅需要承担223亿美元的投资。

2023年6月,英特尔更是在4天内的公布了三笔重大海外投资,计划在德国马格德堡建造两座半导体工厂,预计将在四五年内开始生产。为此,英特尔将斥资约合328亿美元(超过300亿欧元),其中,德国政府承诺补贴99亿欧元(108.3亿美元)。第二笔是对波兰的投资46亿美元,建设一座新的半导体组装和测试工厂,预计该设施将于2027年上线。另外,英特尔史无前例地投资250亿美元,在以色列建设芯片制造厂,工厂预计在2027年运营,将为英特尔至少持续产生8年的效益。英特尔根据以色列《资本投资鼓励法》,可以获得投资额12.8%,合计32亿美元的政府补助(见表3)。

数据来源:公司年报和新闻稿

上面公布的所有投资计划高达1124亿美元,其中的股权融资和直接补贴就已经高达557亿美元,接近晶圆厂投资的50%,英特尔自有投资降到了567多亿美元,极大缓解了资金压力。

英特尔在2022年2月的投资者会议中,提出智能资本(SmartCapital)来量体裁衣。基辛格策略首先是投资逐渐到位,先打造工厂主体,然后按照市场需求逐步安装设备,这些厂房占晶圆厂总成本较小,但交货时间最长。英特尔会先完成工厂主体,以后灵活地根据产品准备、市场状况和客户承诺等因素逐步安装设备,避免资金浪费。

其次是英特尔代工服务可以收取预付款来支持晶圆厂采购设备、运营的部分资金,英特尔通过提供产量承诺,满足了客户防止万一(just-in-case)的需求,同时降低了自己的投资风险。

最后,英特尔会不再完全依赖自己制造,有效利用外部技术更先进的代工厂,快速向市场推出自己的产品,使公司利益最大化。

总之,英特尔的智能资本利用政府激励措施、外部融资、按需建设、客户承诺预收款和外部代工等方法提供了灵活性,减少了总体资本需求,提高净资产收益率。

如果英特爾计划顺利,无疑在2025年重新夺回技术领先地位。根据目前台积电和三星的路线图,2纳米工艺的芯片都会在2025年量产,这样英特尔的18A芯片无疑会领先两个代工龙头。目前英特尔倾尽全力保证20A、18A顺利投产,但难点在于如何保证产品的良品率。

以三星为例,虽然其在去年率先量产3纳米芯片,但科技网站WccfTech分析,同样代工高通公司4纳米晶片订单,三星代工的晶片良品率为35%,台积电则高达70%,这使得三星在市场竞争中并没有获得优势。

根据TrendForce市场研究人员估计,2023年第一季度台积电代工的市场份额高达60.1%,三星仅为12.4%,而英特尔要想在代工领域取得成功,关键在于其能否成为高通、苹果甚至英伟达等公司晶圆代工厂,并拿到20%以上的代工市场份额。

因此,基于上述分析,总结来看,仅对英特尔客户端运算事业群和数据中心及AI业务事业群的两个部门估值来看,目前公司的股票很有投资价值,但这是基于格雷厄姆“捡烟蒂”清算角度。

如果从未来的现金流估值来看,则存在很大风险。如公司需要投入567亿美元用于新建晶圆厂,再叠加去年研发支出高达175亿美元,这意味着未来几年英特尔自己要负担资金超过1000亿美元。但投入最终将带来什么样的结果,目前是无法预测的,这也是其目前股价徘徊在30美元左右的原因所在。当然,如果复盘ADM和英伟达等企业的发展,芯片行业的成功和失败都在转瞬之间。如果英特尔代工业务成功了,也可能会有望带来10倍级别的收益。此时如何抉择,主要依靠投资者的风险偏好。

(本文作者系现居加拿大的职业投资人。文章仅代表作者个人观点,不代表本刊立场。文中所提个股仅做分析,不做投资建议。)