产业园公募不动产投资信托基金首发和扩募税务处理问题探讨

2023-09-20商毅夫杨超

商毅夫 杨超

【摘要】扩募是基础设施公募不动产投资信托基金(REITs)发展的里程碑,有助于形成REITs发展新格局,但REITs首发和扩募涉及的税务处理仍存在不确定性。通过引入SK产业园REITs案例,文章对比分析产业园公募REITs首发阶段和扩募阶段的税务处理,以期为基础设施公募 REITs的有序发展和税务实践提供借鉴。

【关键词】产业园;REITs;首发;扩募;税务处理

【中图分类号】F812.42

自2020年4月《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》出台以来,基础设施领域公募REITs备受市场关注。截至2023年4月底,沪深两市已上市发售32只公募REITs,市值规模超过900亿元,底层资产包括产业园区、高速公路、租赁住房以及清洁能源等多种类型。其中,产业园公募REITs(含仓储物流园)13只,占比最高。在REITs快速发展的同时,扩募成为REITs发展的新里程碑。2022年5月,沪深交易所发布REITs扩募指引,打通了存量REITs可持续发展的通道。2023年3月31日,博时蛇口产园等首批4单公募REITs扩募注册获证监会批复,标志着公募REITs扩募迈出关键一步,公募REITs迎来首发与扩募双轮驱动的发展格局。基于此,本文引入SK产业园REITs案例,对比分析产业园公募REITs首发和扩募的税务处理问题。

一、案例引入

SK产业园REITs设立于2021年6月,在其架构中,底层资产为SK产业园中的办公楼资产项目,其主要营业收入为产业研发办公物业租赁收入;原始权益人为不具备房地产开发资质的A集团。不考虑交易成本和交易费用,其他信息如下:

(一)首發发售。2021年6月21日发行基金9亿份,募集资金20.8亿元;底层资产E评估价值25亿元,评估增值10亿元;项目公司D的注册资本1亿元,向SPV转移股权交易金额为15亿元;股权转移1个月后,项目公司D反向吸收合并SPV。首发发售后架构如图1所示。

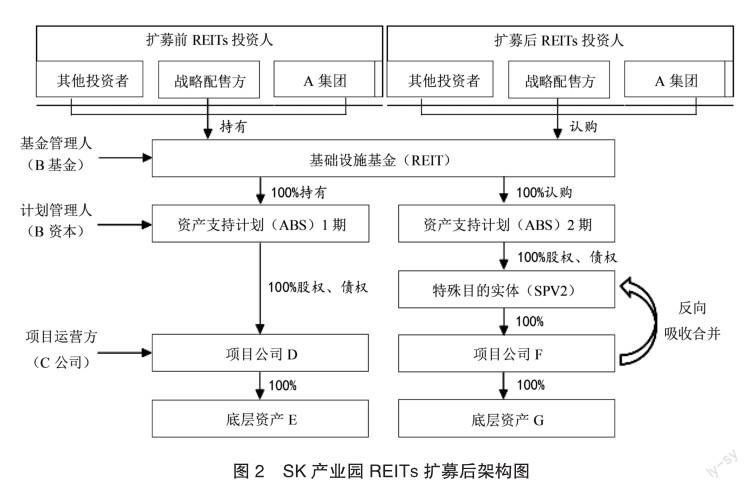

(二)扩募发售。2023年4月18日扩募发售基金份额5.8亿份,募集资金13.5亿元;底层资产G为项目公司F名下唯一资产,评估价值20亿元,评估增值10亿元;项目公司F的注册资本2亿元,向SPV转移股权交易金额18亿元;股权转移1个月后,项目公司F反向吸收合并SPV。扩募发售后架构如图2所示。

根据首发和扩募的募集说明书,SK产业园REITs首次发售和扩募发售的步骤主要包括:第一,底层资产剥离:原始权益人将持有的底层资产进行剥离、分立,连同负债、人员转移至项目公司;第二,项目公司股权转让:基础设施基金设立SPV,并通过SPV收购项目公司全部股权和债权,项目公司全部股权和债权转让至SPV;第三,反向吸收合并项目公司反向吸收合并SPV,反向吸收合并完成后,原SPV注销,基础设施基金通过持有资产支持计划全部份额,间接持有项目公司全部股权和债权。

二、首发阶段税务处理分析

REITs首发发售涉及的税种,主要包括企业所得税、增值税及附加、土地增值税和印花税等,按发售步骤的相关税务处理分析如下:

(一)底层资产剥离阶段

1.企业所得税

根据财税〔2014〕116号文,企业以非货币性资产对外投资的,应对非货币性资产进行评估,并按评估后的公允价值扣除计税基础后的余额,计算确认非货币性资产转让所得。按此规定,本例中原始权益人A集团通过剥离,将持有的底层资产E转移至项目公司D,应按照评估增值额10亿元、25%税率缴纳企业所得税。基于此,A集团在此环节预计缴纳企业所得税为10亿元×25%=2.5亿元。

2.增值税及附加

根据财税〔2016〕36号文,一般纳税人销售其2016年4月30日前自建的不动产,可选择适用简易计税方法,以取得的全部价款和价外费用为销售额,按照5%的征收率计算应纳税额。在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,其中涉及的不动产、土地使用权转让行为不征收增值税。本例中原始权益人A集团将持有的底层资产E剥离,目的是发行公募REITs而非销售获利,故按上述规定属于资产重组行为。基于此,A集团可向税务机关申请适用上述规定,对剥离底层资产E的行为,按不征收增值税处理。

3.土地增值税

根据财税〔2018〕57号文,单位、个人在改制重组时以房地产作价入股进行投资,对其将房地产转移、变更到被投资的企业,暂不征土地增值税。该改制重组有关土地增值税政策不适用于房地产转移任意一方为房地产开发企业的情形。在本例中原始权益人A集团不具备房地产开发资质,并且底层资产剥离的商业实质并非以房地产作价入股投资。基于此,A集团可向税务机关申请适用上述文件,按暂不征收土地增值税处理。

4.印花税

根据《印花税法》,对于“产权转移书据”,资产交易双方应以相关交易合同载明的资产价值,按0.05%税率缴纳印花税;对于“资金账簿”,按实收资本和资本公积之和,按0.025%税率缴纳印花税。基于此,A集团预计缴纳印花税为25亿元×0.05%=125万元;项目公司D预计缴纳印花税为25亿×0.05%+1亿×0.025%=127.5万元。

(二)项目公司股权转让

1.企业所得税

根据财税〔2014〕116号文,项目公司D应将股权转让收入扣除为取得该股权所发生的成本及转让过程中缴纳的相关交易费用及税费后的余额,计入应纳税所得额,按规定缴纳企业所得税。在本例中,由于不考虑交易成本和交易费用,企业所得税的应纳税所得额即为底层资产E的评估增值,因此项目公司D预计缴纳的企业所得税为10亿×25%=2.5亿元。

2.增值税及附加

A集团转让项目公司F的100%股权,不属于增值税的应税范围,无需缴纳增值税。

3.土地增值税

在本例中,项目公司D股权转让的目的是发行REITs,具有合理商业实质,并非为逃避土地增值税纳税义务而进行的特殊安排。项目公司D可向税务机关申请适用财税〔2018〕57号文的规定,按暂不征收土地增值税处理。

4.印花税

根据《印花税法》,项目公司D与SPV签订的股权转让协议,双方应以相关交易合同载明的资产价值,按0.05%税率缴纳印花税。在该环节,项目公司D与SPV应各自缴纳印花税为15亿×0.05%=75万元。

(三)反向吸收合并

1.企业所得税

根据财税〔2009〕59号文,在不适用特殊性税务处理的情况下,项目公司D应按公允价值确定接受SPV各项资产和负债的计税基础,同时SPV应按清算进行所得税处理。SPV的资产主要为对项目公司D的长期股权投资,若项目公司D未发生增值,则SPV无需缴纳企业所得税;若项目公司D发生增值,则SPV需就增值额,按25%税率缴纳企业所得税。在本例中,由于反向吸收合并距股权转移时点较近,可按项目公司D未发生增值、SPV无需缴纳企业所得税处理。

2.增值税及附加

根据国家税务总局公告2011年第13号文,纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的纳税范围,其中涉及的货物转让,不征收增值税。基于此,项目公司D反向吸收合并SPV,项目公司D取得的SPV持有的底层资产E及其对应的负债、人员,不征收增值稅。

3.土地增值税

根据财税〔2018〕57号文,SPV公司和项目公司D均不具备房地产开发资质,并且本次反向吸收合并的商业实质,可向税务机关申请适用上述文件,暂不征收土地增值税。

4.印花税

根据《印花税法》,项目公司D与SPV签订的股权转让协议,双方应以相关交易合同载明的资产价值,按0.05%税率缴纳印花税。在该环节,项目公司D与SPV应各自缴纳印花税为15亿×0.05%=75万元。

三、扩募阶段税务处理分析

SK产业园REITs扩募由资产支持计划下设的SPV2,直接从原始权益人A集团处收购项目公司F的100%股权;项目公司F最终反向吸收合并SPV2,使得资产支持计划直接持有项目公司F的100%股权和债权。在此次扩募环节中,不涉及底层资产剥离,仅涉及项目公司股权转让和反向吸收合并,相关税务处理如下:

(一)项目公司股权转让

1.企业所得税

根据财税〔2022〕3号公告,在基础设施REITs设立阶段,原始权益人向基础设施REITs转让项目公司股权实现的资产转让评估增值,当期可暂不缴纳企业所得税,允许递延至基础设施REITs完成募资并支付股权转让价款后缴纳。其中,对原始权益人按照战略配售要求自持的基础设施REITs份额对应的资产转让评估增值,允许递延至实际转让时缴纳企业所得税。原始权益人通过二级市场认购(增持)该基础设施REITs份额,按照先进先出原则认定优先处置战略配售份额。

在本例中,若项目公司F股权的公允价值未发生变动,则A集团在转让环节应不产生所得,无需缴纳企业所得税。如股权转让价格超过原计税基础,A集团可按照上述规定,在转让当期暂不缴纳,递延至基础设施REITs完成扩募的募资并支付股权转让价款后,按照25%税率缴纳企业所得税。同时,针对A集团自持本基础设施REITs份额对应的资产转让评估增值,则可递延至实际转让时缴纳企业所得税。

2.增值税及附加

A集团转让项目公司F的100%股权,不属于增值税的应税范围,无需缴纳增值税。

3.土地增值税

与首发阶段项目公司D的股权转让处理类似,项目公司F也可向税务机关申请适用财税〔2018〕57号文规定,按暂不征收土地增值税处理。

4.印花税

根据《印花税法》,A集团、SPV2应以相关交易合同载明的资产价值,按0.05%税率缴纳印花税。在该环节,A集团与SPV2应各自缴纳印花税为18亿×0.05%=90万元。

(二)反向吸收合并

1.企业所得税

根据财税〔2009〕59号文,在不适用特殊性税务处理的条件下,项目公司F应按公允价值确定接受SPV2全部资产和负债的计税基础;SPV2应按清算进行所得税处理;SPV2的资产主要为对项目公司E的长期股权投资,如果项目公司E未发生较大增值,则SPV2无需缴纳企业所得税。反向吸收合并后,项目公司F承接SPV2的债务,向专项计划ABS2期支付利息,项目公司F需考虑以下方面税务影响:①利息支出扣除的税务影响;②关联方债资比的税务影响;③利率水平的税务影响。

2.增值税及附加

根据国家税务总局公告2011年第13号,纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的纳税范围,其中涉及的货物转让,不征收增值税。因此,项目公司F反向吸收合并SPV2后,项目公司F取得的SPV2原持有的底层资产G及其对应的负债、人员,不征收增值税。

3.印花税

根据财税〔2003〕183号文,关于资产账簿的印花税,以合并或分立方式成立的新企业,其新启用的资产账簿记载的资金,凡原已贴花的部分可不再贴花,未贴花的部分和以后新增加的资金按规定贴花。关于产权转移书据的印花税,企业因改制签订的产权转移书据免予贴花。由于财税〔2003〕183号文件的出发点是为贯彻落实国务院关于支持企业改制的指示精神,针对经县级以上人民政府及企业主管部门批准改制的企业,在改制过程中涉及的印花税税收政策的规范,一般企业合并或分立的重组处理是否可以适用相关政策存在不确定性。如无法适用财税〔2003〕183号文的规定,则:

①对吸收合并的SPV2股权,项目公司E和专项计划ABS2期应以相关合同载明的资产价值按“产权转移书据”缴纳印花税,税率为0.05%。

②对项目公司E因吸收合并增加的计入“实收资本”“资本公积”科目的金额,按“营业账簿”税目缴纳印花税,税率为0.025%。

四、问题与建议

在上述分析中可以发现,在首发和扩募税务处理中,存在以下值得探讨的问题。

(一)底层资产是否处于独立公司名下,决定是否涉及资产剥离的税务处理

无论是首发还是扩募,REITs的底层资产都需要置于独立的项目公司名下,即该项目公司名下只能持有与底层资产直接相关的全部资产和负债。如果REITs的底层资产与原始权益人的其他资产或负债混合在同一个法人主体公司下,则在扩募阶段仍然需要对底层资产进行剥离,从而涉及资产剥离阶段的税务处理,相关处理与首发阶段税务处理一致。如果底层资产原本已经在独立法人主体公司名下,则原始权益人只需要对该独立法人主体公司进行清理,以达到REITs发行的要求,从而不涉及底层资产剥离,进而不涉及资产剥离阶段的税务处理。在本例中,由于扩募涉及的底层资产原本已在独立法人主体公司名下,因而不涉及底层资产剥离及相关税务处理。

(二)适用政策文件的不同,可能导致税务处理存在差异

实操中税务机关根据3号公告仅认可“划转”方式进行资产剥离才符合所得税递延的规定。为此,项目在设计交易方案时均首先考虑以“资产划转”作为重组路径。然而,其他税种的优惠文件对于符合优惠条件的重组形式存在不同规定,比如财政部和税务总局公告2021年第21号规定,符合条件的整体改制、合并、分立、以房地产作价入股进行投资等可暂不征收土地增值税,尽管将资产划转到新下设的项目公司实质也是以不动产投资的行为,但在执行21号公告时若限于文件形式要求,则会导致采用资产划转方式不一定能享受土地增值税的减免,无疑增加了企业重组环节的税负压力。因此,政策制定部门需出台文件进一步明确适用税收优惠的重组形式。

(三)反向吸收合并是否可直接一步操作,决定是否导致重复计税

无论是REITs首发还是扩募,均可能涉及反向吸收合并,但部分地区的相关程序上无法对反向吸收合并进行直接一步操作,从而只能分步完成,即SPV先将项目公司股权划转给专项计划,形成专项計划同时持有SPV和项目公司的架构,再由项目公司吸收其兄弟公司SPV。尽管分步完成反向吸收合并无额外的企业所得税影响,但从印花税的角度,由于在形式上多发生了一次股权转让的环节,税务机关可能会要求SPV和专项计划需参照划转的股权价值双方计征印花税,增加了整体税负压力。该问题在首发阶段和扩募阶段都存在,鉴于实质是为了完成最终的反向合并,税务机关需进一步探讨是否可在印花税上穿透两步而视为一步处理,避免重复计税问题。

五、结语

根据本文引入的案例及税收处理分析,本文认为对于REITs首发和扩募阶段的税务处理仍存在需进一步探讨的地方。政策层面可加大财税支持力度,明确所适用的法规文件,对符合规定的享受税收减免优惠,支持基础设施REITs全产业链集聚发展。

主要参考文献:

[1]王庆,吴中兵,魏斌.REITs业务的税收分析与政策建议[J].财务与会计,2021(4):57-60.

[2]谭圣.产业园区公募REITs的发展和优劣势分析[J].财会学习,2022(35):125-127.

[3]宫传凯.国内基础设施REITs基础资产发展探究[J].财会学习,2021(5):162-163.

责编:险峰