基金管理人持基激励对基金业绩的影响研究

2023-09-19单选荣蒋学海

单选荣 蒋学海

摘 要:选取我国2010—2022年新能源汽车主题基金的所有相关基金数据,通过构建双向固定效应回归模型,并结合stata软件研究了新能源汽车行業基金管理人持基激励对基金业绩的影响作用。研究结果表明:基金管理人持基激励对基金业绩具有显著的正向影响作用,随着基金管理人持基比例的增加,基金管理人会努力寻求超额回报,基金业绩波动逐渐减小,基金管理人关于基金风险控制的措施将更加完善。更重要的是,研究发现对于新能源主题基金,基金管理人持基比例03%~1%为最优持基比例,此时基金业绩较为可观。最后,分别从监管部门、基金管理公司和投资者三个层面给出合理的对策建议。

关键词:基金管理人;持基激励;基金业绩;实证分析

一、引言

2020年9月,习近平同志做出“碳达峰”“碳中和”的重大指示,同年12月又明确提出,我国一次能源中非化石能源占比达到1/4左右这个任务需要在2030年前完成,风电、太阳能发电也要有所突破,总装机容量需要大幅提升,达到12亿千瓦以上。由此可见,发展新能源对我国环保、经济、政治均具有重大战略意义。具体到新能源汽车行业,2020年11月,国务院办公厅印发的《新能源汽车产业发展规划(2021—2035年)》中明确了新能源汽车产业的未来发展规划,为今后新能源汽车的发展指明了道路。

基金管理人和投资者之间本质上是委托代理关系,投资者作为委托人将自有资金委托给拥有丰富投资经验的基金管理人,从而获得基金份额,而基金管理人作为代理人则具体负责管理运营投资者的资金以寻求资本升值。由于基金管理人直接管理基金,因而相对于投资者能够掌握更多有关基金运营的信息,于是二者之间便出现了信息不对称问题。已有研究指出,信息不对称容易引发代理人的道德风险问题,即基金管理人在管理运营基金时将有可能出于利己因素而导致投资者的利益受到损害。针对这一问题,现实中涌现出大量基金管理人持基的证券投资基金,学术界也普遍认为基金管理人持基可使其与投资者形成利益共同体,能够有效激励其努力工作以实现基金增值,从而保护投资者利益。

在此背景下,本文以我国新能源汽车行业为例,探究该行业板块基金管理人持基对基金业绩的影响,不仅能丰富有关基金管理人持基激励对基金业绩的影响研究,而且对我国新能源汽车行业的未来发展具有一定的现实指导意义。

以往研究大致可分为四个方面,基金管理人持基激励对基金业绩的影响研究,基金规模对基金管理人的影响研究,影响基金管理人持基激励效果的因素研究和新能源汽车行业基金的相关研究。下面分述之。

中国证券期货2023年8月

第4期基金管理人持基激励对基金业绩的影响研究

首先是基金管理人持基激励对基金业绩的影响研究,收取基金管理费是基金普遍使用的方式,但是这种方式对基金经理的激励作用并不理想。曹兴和秦耀华(2013)研究了管理费率的影响因素,发现基金经理努力水平并不随管理费率的波动而改变。李祥文和刘晶(2018)指出了持基激励的一些优势,就窗饰行为而言,他们认为我国基金行业中存在窗饰行为,基金管理人持基能够有效抑制窗饰行为的发生,持基比例越高,基金业绩拉升越小,也就越能抑制窗饰行为的发生。王华兵(2009)分析了固定基金管理费激励机制的缺陷,论证了持基激励制度的优势。通过以上论述可以发现,基金管理人持基对基金业绩的影响通常是正向的。

其次是基金规模对基金管理人的影响研究,我国证券投资基金规模参差不齐,基金规模对基金管理人的影响作用大不相同。例如,杨宁和陈永生(2011)使用了2006—2010年的基金规模和业绩数据,发现了基金规模与业绩成反比,因为小规模基金调仓更方便灵活,容易抓住投机机会,基金业绩反而会更好,而随着基金规模扩大,基金管理人受限于自身的管理能力,会最先倾向于增加原有持股比例,这时增加基金管理人持基比例对基金业绩的激励作用就较为有限。肖继辉和许安然(2017)通过研究我国偏股开放式基金发现:随着资金流入该基金,其流动性会变差,且分散化会提高。朱冰和朱宏亮(2011)则认为大规模基金在牛市中具有更明显的羊群效应,并且基金规模越大,基金选股能力越强,但是基金择时能力越弱。张旻(2013)通过研究我国开放式基金,发现业绩最佳的通常是小规模基金,其次是中型规模基金,最差的是大规模基金。

再次是影响基金管理人持基激励效果的因素研究,安帅(2020)通过构建函数、数学推导的方式,得出并不是所有持基激励都能产生效果,这与基金经理的专业能力有关,基金经理的专业能力在很大程度上影响着持基的激励效果。此外,他还认为基金管理人持基比例与基金业绩呈倒U形关系,存在一个最优持基比例。曹兴等(2012)认为随着持基比例的增加,基金经理会倾向于收益更高的组合,但基金经理的专业能力减少了基金投资风险,所以风险收益比会增大。滕莉莉等(2013)根据委托代理理论,构建了基金管理人持基与不持基两种情况下的委托代理模型,研究指出,基金经理的努力程度随着其持基比例的增加而提升,基金管理人持基将有利于基金经理约束风险。严怡君和汤石章(2017)研究发现,基金管理人持基比例与基金业绩呈正相关,基金经理在任某一基金时长对此无调节作用,但是基金经理从事基金事业时长对此具有负面调节作用。

最后是新能源汽车行业基金的相关研究,我国新能源汽车行业的发展壮大,也使新能源汽车基金频繁出现在投资者的视野中,新能源汽车基金逐渐成为热门投资品种。李岚君(2022)指出,“双碳”目标提出后,新能源板块的未来发展潜力巨大。随着新能源基金发展壮大,基金内部问题也随之显现,需要完善相关法律法规以解决新能源基金出现的管理问题。孙波(2016)认为目前已有的针对新能源基金出台的相关法规难以全面应对基金运行过程中凸显的问题,地方法规中也提及甚少,建议完善有关新能源基金的法律法规。

综上所述,已有研究普遍认为基金管理人持基激励会对基金业绩产生正向影响,并且基金管理人的持基激励效果与基金规模、基金管理人的性质和基金经理的能力等因素有关。遗憾的是,学术界关于基金管理人持基激励效果与基金管理人持基比例以及持基时长的相关性研究还较少,围绕基金板块开展基金管理人持基激励对基金业绩的影响研究也相对较少。因此,本文以新能源汽车行业为例研究基金管理人持基激励对基金业绩的影响,不仅能丰富有关基金管理人持基对基金业绩的影响研究,而且对我国新能源汽车行业的发展具有一定的现实意义。

二、样本选择与变量定义

(一)模型设定及影响因素选择

1模型设定

经过豪斯曼检验,本研究适合采用双向固定效应模型,模型设置如下:

Sharpe指数=β1基金管理人持基比例it+β2基金份额it+β3Betait+β4基金成立年限it+β5基金同类排名it+β当年无风险利率it+εit

2影响因素选择

本文所选数据为新能源汽车主题基金2010—2022年的数据,分析基金管理人持基激励与基金业绩之间的相关关系,加入基金份额、Betait值、基金成立年限、基金同类排名、当年无风险利率5个变量建立面板数据模型,分析其对基金业绩的影响,并根据模型结果得出相关结论。

(二)数据选取

研究选取的数据为新能源汽车主题基金的相关数据,包括基金管理人持基比例、基金业绩(Sharpe指数)、基金份额、Beta值、基金成立年限、基金同类排名、当年无风险利率,相关数据主要通过Wind数据库获取。

本研究选取新能源汽车主题基金作为研究对象,所选数据为2010—2022年新能源汽车主题基金的所有基金,剔除了基金管理人持基数据不完整的基金,最终得到122只基金2010—2022年的有效数据。基金业绩用Sharpe指数衡量。根据2010—2022年新能源汽车主题基金的所有基金数据,每半年做一次因变量、自变量以及控制变量的统计,由于每只基金成立时间不同,每只基金得到3~23组数据,统计到一起得到面板数据,共计960个样本组。

(三)变量的选择和说明

1因变量

本研究所选因变量为基金业绩。基金管理人业绩的比较指标有两种。基金业绩与参考的基准业绩相比较,可以看出此基金在同类基金中排名高低,这是第一种。经过风险调整后的基金业绩指标,如Sharpe指数、Jersen 指数等,这是第二种。本研究选取Sharpe指数体现基金业绩,Sharpe指数计算公式为

Sharpe=[E(Rp)-Rf]/σp

E(Rp)表示投資组合预期报酬率,Rf表示无风险利率,σp表示投资组合的标准差,当Sharpe指数大于0时,表示基金报酬大于无风险利率。通常,Sharpe指数越高,意味着相同风险下的投资收益越高。

2自变量

本研究所选自变量为基金管理人持基情况。目前在证监会管辖下,国内各家公募基金管理人在基金的半年度报告和年度报告中会对基金管理人持有所管理基金的份额及比例进行公示。由于基金规模相差较大,基金管理人持基情况的指标选择基金管理人持基比例,即基金管理人持有所管理基金的份额占该基金份额的比例。

3控制变量

本研究选取一些可能影响基金业绩的因素作为控制变量,从而更准确地判断自变量对因变量的影响。

(1)基金份额

基金规模可以用基金份额或者基金资产来衡量,本研究所选取的基金规模数据为基金份额,在数据分析的过程中基金份额单位取百亿份。

本研究所选取的基金份额在数据分析的过程中单位取百亿份。

(2)Beta值

基金的Beta值就是基金所面临的系统性风险。Beta系数计算公式为

βi=[E(Ri)-Rf]/(Rm-Rf)

E(Ri)表示资产i的期望收益率,Rf表示无风险收益率,Rm表示市场平均收益率,Beta值也会影响基金业绩,通常而言,Beta值越高,该基金的系统性风险也就越高,因此Beta值也是需要控制的变量。

(3)基金成立年限

基金成立年限越长,就越容易形成一个比较固定的投资方案、风格,长期积累的投资风格不容易改变,这也会影响基金业绩,因此基金成立的年限通常也是需要控制的变量。

(4)基金同类排名

基金的同类排名会导致投资者对基金的看好与否,影响投资者的决策,促使基金被赎回或申购,直接影响基金规模,从而间接影响基金业绩,因此基金同类排名也是需要控制的变量。

(5)当年无风险利率

无风险利率作为计算Sharpe指数的计算因素之一,在基金业绩评价中具有非常重要的作用,也可以在一定程度上反映当年投资市场情况。无风险利率高,说明投资市场比较活跃;无风险利率低,则说明投资市场比较低迷。

变量的定义及说明如表1所示。

三、实证结果及分析

(一)描述性统计分析

本节首先对基金业绩、基金管理人持基比例、基金份额、Beta值、基金成立年限、基金同类排名、当年无风险利率进行描述性统计分析,从而掌握数据的基本情况。

根据表2可知,Sharpe指数平均为00989,最大值为0641,最小值为-0702,标准差为0209,说明基金的Sharpe指数普遍相差较大。基金管理人持基比例的平均值为000198,最大值为00427,最小值为0,标准差为000497,由此可见我国新能源汽车行业基金中,基金管理人普遍持基较少。

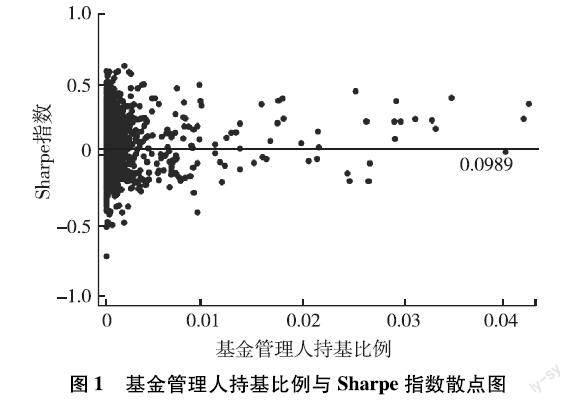

本文选取2010—2022年我国新能源汽车行业所有基金数据,每半年做一次基金管理人持基比例和Sharpe指数统计,由于每只基金成立时间不同,每只基金得到3~23组数据,将所有数据不分年份统计到一起,共有960个数据组。以基金管理人持基比例为横坐标,Sharpe指数为纵坐标形成散点图(见图1)。

图1 基金管理人持基比例与Sharpe指数散点图

图1的横线表示所有数据Sharpe指数平均值00989。根据图1可知,随着基金管理人持基比例的增加,Sharpe指数波动逐渐减小并趋于稳定,并且随着持基比例的增加,多数基金的Sharpe指数值高于平均值。由此可得两个结论:①随着基金管理人持基比例的增加,基金业绩的波动将逐渐减小并趋于稳定(具体表现为低Sharpe指数值的基金Sharpe指数逐渐增大;而高Sharpe指数值的基金Sharpe指数逐渐减小),基金管理人对基金的风险控制将更加完善;②随着基金管理人持基比例的增加,基金管理人会更加努力工作以寻求高于行业平均的超额回报。

将基金管理人持基比例分为7个区间,分别以数字1~7表示,数字代表的区间依次为:1表示基金管理人持基比例为0;2表示基金管理人持基比例为0~002%;3表示基金管理人持基比例为002%~005%;4表示基金管理人持基比例为005%~01%;5表示基金管理人持基比例为01%~03%;6表示基金管理人持基比例为03%~1%;7表示基金管理人持基比例为1%以上。以每半年为一段算出这7个区间的Sharpe指数平均值。

下面将2010—2022年每半年的Sharpe指数平均值以基金管理人持基比例区间为横坐标做散点图,散点图里每一个点代表某个基金管理人持基比例区间每个半年里的Sharpe指数平均值(见图2)。

图2 各持基区间的Sharpe指数平均值

根据图2可知,任意持基区间Sharpe指数平均值的最低值都比基金管理人持基比例为0时Sharpe指数平均值的最低值高,且任意持基区间Sharpe指数平均值的最高值都比基金管理人持基比例为0时Sharpe指数平均值的最高值高。

此外,根据图2可知,对于新能源主题基金,基金管理人持基比例03%~1%为最优持基比例,此时基金业绩最佳,其次是0~002%。

(二)相关分析

接着对各变量依次做相关性分析,以判断各变量之间是否存在某些相关性,进而判断本模型是否可以进行回归分析。

根据表3可知,自变量和控制变量之间的相关系数的绝对值大多在0~02,表明各变量之间的相关性很弱,可以进行回归分析。

(三)回归分析

采用逐步回归的方法,结合stata软件得到以下回归结果,详见表4。

根据表4可知,R2为08934,表示模型拟合度较好。当加入所有控制变量时,基金管理人持基比例系数为203387,P<001,说明基金管理人持基比例对基金业绩具有正向影响作用,并且在001的置信水平上显著。回归方程为

Sharpe指数=203387基金管理人持基比例+001241基金份额-003649Beta+084307基金成立年限-033470基金同類排名+202878当年无风险利率

另外,根据模型的相关性分析发现,各变量之间不存在共线性问题,因而说明模型不存在自相关性,模型拟合较好。

通过表4可知,在没有加入控制变量时,基金管理人持基比例对基金业绩的系数为正,并且在005的置信水平上显著。加入控制变量基金份额、Beta值、基金成立年限、基金同类排名、当年无风险利率后,基金管理人持基比例对基金业绩的系数依然为正,并且在001的置信水平上显著。由此可见,基金管理人持基比例对基金业绩具有显著的正相关影响。

(四)稳健性检验

为了检验模型是否稳健以及是否有异常值影响回归结果,接下来将进一步对各模型做稳健性检验,结果如表5所示。

根据表5可知,稳健性检验结果与回归结果大体无差异,模型是稳健且可信的,基金管理人持基比例对基金业绩仍具有显著的正相关影响。值得注意的是,与回归分析不同,稳健性检验中基金成立年限和当年无风险利率对基金业绩的影响作用发生了变化。具体的,稳健性检验中,基金成立年限和当年无风险利率均与基金业绩呈显著负相关,这与原先的回归结果存在差异,主要原因可能是异常值影响了回归结果。

四、结语

本研究选取我国2010—2022年新能源汽车主题基金的相关数据,通过构建双向固定效应回归模型,并结合stata软件研究了新能源汽车行业基金管理人持基激励对基金业绩的影响作用。主要得到三个结论:其一,基金管理人持基激励对基金业绩具有显著正向影响,随着基金管理人持基比例的增加,基金管理人会努力寻求超额回报;其二,随着基金管理人持基比例的增加,基金业绩波动逐渐减小并趋于稳定,基金管理人关于基金风险控制的措施将更加完善;其三,对于新能源主题基金,基金管理人的最优持基比例是03%~1%。

根据本研究所得到的结论,分别从监管部门层面、基金管理公司层面和投资者层面给出以下对策建议。首先,监管部门应完善基金相关法律法规,加强监督管理,强化持基情况的信息披露,适当改变持基激励政策中持基时长以及增加基金管理人持基激励信息披露的频率,积极关注基金管理人持基比例,重点关注持基比例较低的基金管理人。其次,基金管理公司应落实好持基激励制度并注重风险把控,应完善风险管理制度,定期评估基金风险,兼顾业绩和风险并重的目标管理。最后,投资者还应尽量选择基金管理人持基激励实行比较好、持基比例相对较高的基金产品,由此可在风控完善的情况下获得较高回报。

参考文献

[1]曹兴,秦耀华固定费用结构下基金经理管理费激励研究[J]财经理论与实践,2013,34(5):107-111

[2]李祥文,刘晶基金管理人持基对窗饰行为的影响研究[J]现代管理科学,2018(4):118-120

[3]王华兵基金经理业绩报酬提取及激励思考[J]财会通讯,2009(16):135-136

[4]杨宁,陈永生我国基金规模对业绩及其投资行为的影响分析[J]投资研究,2011,30(7):98-105

[5]肖继辉,许安然基金规模变动影响投资行为吗?——来自开放式基金的经验证据[J]证券市场导报,2017(7):59-69

[6]朱冰,朱洪亮基金规模对基金投资行为和绩效的影响研究[J]金融理论与实践,2011(2):80-85

[7]张旻基金规模与基金绩效的实证研究——以我国偏股型开放式证券投资基金为例[J]现代商业,2013(36):35-37

[8]安帅基金经理持基对基金绩效的影响[D]济南:山东财经大学,2020

[9]曹兴,杨春白雪,聂雁威持基激励对基金经理投资行为的影响分析[J]重庆大学学报(社会科学版),2012,18(1):36-41

[10]滕莉莉,韦妃,梁权熙管理人持基的投资基金治理效应:理论分析与经验证据[J]投资研究,2013,32(12):55-67

[11]严怡君,汤石章基金管理人持基激励与基金业绩——基金经理个人特征的调节效应研究[J]上海管理科学,2017,39(4):1-8

[12]李岚君海富通基金吕越超:新能源是未来市场的投资主线[N]中国证券报,2022-07-11(J04)

[13]孙波可再生能源发展基金的国外经验及我国的制度完善[J]浙江金融,2016(6):38-44