中国股市各大指数走势分析(上)

2023-09-05卧龙

卧龙

面对股票市场低迷状况,财政部、证监会推出多项政策提升市场信心。首先是单边征收(卖出股票时)印花税按减半收取,还有收紧IPO发行节奏,限制实控股东减持,限制上市公司募资投向等。在股票社交媒体上,多数投资者抱乐观态度,有人认为A股市场将再次呈现“千股升停板”壮观场面。更有人认为是自炒股以来最大利好政策,犹如“两只鬼四条二”!然而事与愿违,8月28日大幅高开超5%之后,大市一路下滑,收市仅仅上升1%(国证A股指数)。收市之后,股票社交媒体上又变成国骂一片。可见数十年来,中国股市投资者仍未进化,仍认为政策可以改变趋势。政策只会改变路径、轨迹,但不会改变结局。

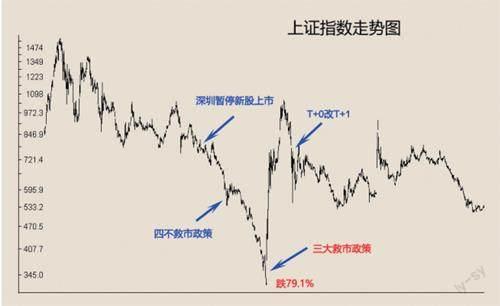

1993年2月沪深股市见顶之后进入熊市,到1994年2月,深圳股市宣布暂停新股上市,股市仍跌。1994年3月14日时任证监会主席刘鸿儒宣布“四不”救市政策:(1)55亿新股上半年不上市;(2)当年不征收股票转让所得税;(3)公股、个人股年内不并轨;(4)上市公司不得乱配股。

上证指数当日升9.9%,此次反弹由694点升至807点,但反弹仅维持四个交易日,之后又跌。而深圳股市则因为2月已经反弹过,因此3月政策利好只是反弹一日便夭折。同年4月深发展大股东推出回购方案救市,深沪股市引发又一次短期反弹,之后继续下跌。到7月底,上证指数最低跌至325点,深圳综合指数跌至94点。7月30日周六著名三大救市政策终于出台:(1)年内暂停新股发行和上市;(2)严格控制上市公司配股规模;(3)采取措施扩大入市资金范围,包括发展共同基金培育机构投资者,最重要之处是试办中外合资基金,另外还有研究向券商融资等。

此乃中国股市史上最大利好政策,引发中国股市8、9月份超级反弹。政策引发大行情,其前提是股市跌幅足够大、政策利好程度足够大。为何1994年之前几次政策未能带来大行情,正是上述两大因素未能满足。当市场跌幅高达79%,而政策又是史无前例,大行情自然而来。不过相信大多数投资者未知,由于行情太过火爆,1994年10月5日又出新政策打压:国务院证券委决定自1995年起取消T+0回转交易,实行T+1交易制度,当日上证指数跌10.7%。

再回到当前局势。8月3日《经济日报》发表署名李华林文章,题为《让居民通过股票基金赚到钱是扩大消费必要之举》。8月23日,《证券日报》发文《再谈挺起A股脊梁》。8月25日,《北京商报》又发文《股民别太在意3000点得与失》。期间中国股市一路下跌,不过仔细一看,上证指数自7月31日收市3291点跌至8月25日收市3064,跌幅不过是6.9%,国证A指同期跌8.2%。为何投资者已在呼天抢地?该时段有交易股票数量为4699只,其中跌幅超过15%者459只,有112只股票跌幅大于20%,情况并不算极端。但,须知道,上证指数自2007年10月最高位6124点以来,已经16年未见新高,甚至只有高位一半左右水平。以国证A指衡量,2015年6月高位以来,已经8年未见新高。即使是沪深300指数,亦熊市肆虐两年有余。投资者队伍扩大数倍,加上网络发达,人人均可发表意见,自然怨声载道。

上证指数2007年10月见顶,国证A指2015年6月见顶,沪深300指数2021年2月见顶,并非偶然,皆反映中国经济变化。上证指数代表传统行业,于2007年见顶;国证A指反映沪深股市整体水平,于2015年见顶;沪深300指数代表中国顶尖公司,于2021年见顶。三种指数先后进入熊市,但唯有总市值指数/流通市值指数仍可能在大牛市之中,反映出中国经济对融资需求极大,而回报不及融资,指数自然未能再创新高。

2020年11月27日拙作《台湾股市创历史新高有感》之中,指出:“1990年代台湾股市推进国际化,1990年至2010年凡20年内上市公司数量由199间飚升至750多间。1990年股灾最低点2485时台湾股市总市值约2万亿新台币,到2008年全球金融风暴最低点3955时总市值却已经达到10万亿新台币,增长4倍,而指数却只上升59%!”

而更早时候,2019年8月10日拙作《新股发行是牛市最大敌人》中指出:“随着中国特色注册制试点及以后正式推行,可以预见,未来大牛市只会出现在总市值指数上,而国证A指则只能出现小牛市。大量新股发行将原应有大牛市稀释成小牛市;若是震荡市则新股发行导致指数震荡向下;若是下跌市,则总市值指数震荡,而指数则大跌。”

现在有投资者已经看到,目前超80万亿总市值,若有一个翻倍大牛市,总市值已经达到160万亿以上。市场总会醒觉!大市对政策不感冒,皆因政策力度不够,收紧IPO节奏,又不是暂停新股发行,何来“千股升停板”盛景?

尽管8月28日大市高开低走,但走势上仍有一段反弹行情。今年5月26日文章《国证A指沪深300走势分析》中认为,国证A指2015年6月“7559点展开循环浪IV下跌……双重三型态下,第一组3浪下跌其中浪[a]由7559点跌至2016年1月底3790点,3790点反弹至2017年11月5051点为浪[b],5051点跌至2019年1月3340点(次低点,最低点为2018年10月3300点)为浪[c]。3340点回升至2021年12月6416点为间隔浪[x]。6416点展开第二组3浪下跌。”

6416点跌至2022年4月4574点位浪[a],4574点之后进入浪[b]反弹。浪[b]为水平三角形,其中4574点升至去年7月5801点为[b]浪(a),5801点跌至2022年10月底4802点为[b]浪(b),4802点回升至今年2月5635点为[b]浪(c),5635点跌至8月25日4968点为[b]浪(d)。4968点展开[b]浪(e)最后一升。

上证指数具体划分方式略有不同,[b]浪(c)终点出现在2023年5月9日3418点,比起国证A指延后三个月,因为其时正炒作“中特估”——中特估未能改变股市趋势——被证明仅仅是炒作。相信当[b]浪(e)最后一升结束,沪深股市将迎来浪[c]下跌——其时才是痛苦时刻。

再讲8月31日,正当市场对利好政策将信将疑之际,B股市场出现大跌。上证B股指数当日跌4.9%,深证B股指数跌3.3%。淡友认为B股大跌创新低是不祥之兆,而好友则认为每次B股大跌,大市总是进入底部区域。看大势者赚大钱!B股大跌,既有见顶前后领先走势,亦有见底前预兆可能,关键在于长期趋势。上证B股指数周线图上,400周平均线(相当于2000日平均线)早已从2018年7月开始走平,表明一个长期调整浪正在进行当中。将1992年上证B指高位定义为第[3]浪,跌至1999年3月21点为第[4]浪,此后進入第[5]浪上升。其中,21点升至2001年6月241点为[5]浪(1),241点跌至2005年7月50点为[5]浪(2),50点升至2007年10月394点为[5]浪(3),394点之后进入三角形[5]浪(4)至2014年6月结束,此后[5]浪(5)冲上2015年6月539点见顶。539点以来长期调整浪,其中539点跌至2020年5月195点为浪[a],之后展开浪[b]或者间隔浪[x]反弹。