突发公共卫生事件对金融行业的冲击效应研究

2023-08-21邵长安王佳雪徐主周雷

邵长安 王佳雪 徐主 周雷

摘 要:本文采用事件研究法,以上海市为研究对象,研究突发公共卫生事件对我国金融业整体及所属部门的影响,进一步分析该事件对上海市内和其他地区的影响程度。结果显示,疫情暴发对金融业整体及所属部门均产生显著的负面冲击,冲击时间超过20天,具有一定的持续性;其中,对证券业冲击最大,保险业次之,银行业最小;短期内对上海市金融业冲击强于其他地区,随着时间延续,冲击强弱发生转变。最后,从监管方和金融企业方面提出建议,以促进金融企业更好地应对挑战。

关键词:突发公共卫生事件;事件研究法;金融业;冲击效应

中图分类号:F2 文献标识码:A doi:10.19311/j.cnki.16723198.2023.16.010

0 引言

突发公共事件是指突然发生,造成或者可能造成严重社会危害,需要采取应急处置措施予以应对的自然灾害、事故灾难、公共卫生事件和社会安全事件(中华人民共和国国务院,2006)。其中,突发公共卫生事件多次对我国经济发展造成严重创伤。2022年以来,我国多个大型城市先后遭受到疫情冲击,民众的生活生产均受到了巨大影响。以上海市为例,受二季度疫情影响,上半年GDP比上年同期下降5.7%;人均可支配收入为38996元,比上年同比下降3.4%。此外,上海作为金融业的中心枢纽,受上海疫情影响,全国的金融行业也受到了一定程度的冲击。为研究城市疫情对行业的冲击影响,本文以上海疫情为背景,以金融业作为研究对象,研究上海疫情暴发对金融行业的冲击效应。

突发公共卫生事件导致的金融业风险引发了社会的广泛关注,各国学者力求找出有效应对该类事件的措施,以保证社会经济的平稳运行。本文主要梳理了突发公共卫生事件对金融业的影响,具体包括以下两个部分:

(1)人类历史上经历过多起严重的传染性疫情,并早已重视此类事件的经济影响。伍志文(2003)通过SARS对金融业的冲击路径及影响的分析,认为SARS的不确定性冲击会加剧金融体系的脆弱性,减缓金融业的发展。佟家栋、张伯伟(2003)指出SARS对我国经济的影响属于短期影响,短期冲击带来的心理恐慌使股價出现下跌并随疫情通报波动。Barro等(2020)立足于1918年西班牙大流感,证明了流感高水平的致死率极大地降低了股票和债券的收益率。

(2)新冠疫情对整体金融业和主要的金融部门产生不同程度的影响。易行健(2020)认为疫情对金融业的冲击具有短期内过度反应的特征,并且疫情会降低公司价值,增加国家、企业与家庭的负债率。张文远等(2022)运用ARMA-GARCH、溢出指数模型和滚动事件窗口方法研究重大事件冲击下金融业及相关机构间的风险溢出效应,发现这种溢出效应为双向风险溢出效应,并且重大事件冲击会增大溢出效应。许闲等(2020)基于长短视角分析新冠疫情对保险业的影响,发现疫情在短期内对保险业造成的整体冲击有限,长期来看,新冠疫情将给保险业带来新的发展契机。

从现有文献来看,国内外学者关于突发公共卫生事件对金融的影响已经有了较为深入的研究,但研究多集中于对金融风险、风险传导以及风险溢出效应等的研究,对金融行业冲击的研究尚少。新冠疫情作为典型的突发公共卫生事件,常态化防疫下,城市疫情时有反弹,对我国经济造成严重影响。上海作为我国的经济金融中心,上海疫情对我国金融业的冲击效应具有显著代表性。因此,本文采用事件研究法,实证重点区域疫情大规模暴发对金融业和所属部门的影响特点及规律,在进一步分析重点区域大规模疫情对区域内外的影响程度。与其他文献相比,本文的边际贡献在于:(1)拓展关于金融企业的研究边界,探寻城市疫情暴发与金融企业股票回报之间的关系;(2)通过股价变动,分析主要金融部门的风险产生因素,为企业发展提供建议;(3)分析区域疫情暴发对区域内外的影响程度,深化城市疫情暴发对金融业冲击的认识,为政府政策的及时制定与调整和投资者决策提供参考。

1 研究设计

1.1 事件研究法理论及步骤

1.1.1 确定事件发生日、事件窗口期和估计窗口

2022年4月13日,上海疫情开始大范围暴发并蔓延,因此本文将其作为事件发生日(定义t=0)。同时,5月初日新增感染人数逐步维持在较低水平,上海疫情初步得到遏制,因此事件窗口期设定为[-10,20](除去休市日);估计窗口的设定参考Kothari和Warner(2007)的结论,设为事件窗前140天。

1.1.2 选择估算正常收益率的模型

本文选用历史平均模型估计金融各行业正常收益率,利用估计窗口[-150,-10]内的各行业指数的平均收益率作为事件窗口期的正常收益率:

Rit=μi+εit

其中,μi为估计窗口内股票指数的平均收益率,εit为随机扰动项,事件窗口期的正常收益率使用估计窗口的期望值代替:

ERit|Xt=μi

1.1.3 计算事件窗口期的异常收益率

ARit=Rmt-Rit

ARit为事件窗口期的异常收益率,Rmt为事件窗口期的实际收益率,Rit为事件窗口期的正常收益率。

1.1.4 计算所有金融企业事件窗口期异常收益率

计算金融企业事件窗口期异常收益率的平均值,即为平均异常收益率AARt:AARt=1n∑ni=1ARit;其中,n为金融企业样本数。最后计算累计平均异常收益率CAAR(t1,t2),并对其进行t检验,分析疫情暴发对金融业股价在不同窗口下影响的显著性。

CAAR(t1,t2)=∑t2t1AARt

1.2 样本选取及数据来源

本文选择申万行业划分的沪深两市A股上市的133个金融企业,包括42个银行、48个证券公司、6个保险公司在内的三个主要部门为研究对象,对各类公司的日收益率进行分析,运用事件研究法研究疫情对不同部门的冲击大小。此数据来源于CAMAR和WIND数据库,各公司日收益率的衡量参考个股“考虑现金红利的日个股回报率”。研究过程中,为保证数据的可靠性,本文剔除ST和*ST上市公司6家以及退市公司2家,共计125个实验样本,使用Stata软件对数据进行处理。

2 上海市疫情影响实证研究

2.1 对整体及各部门的影响

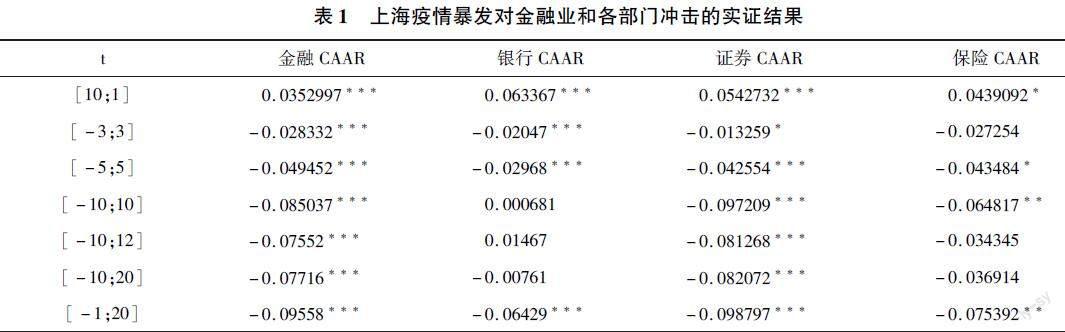

如表1所示,上海疫情暴发对金融业整体以及主要二级行业都呈现较为显著的负面影响。从金融业整体来看,在事件窗[-5,5]、[-10,10]上,疫情暴发对其冲击分别为-0.049452和-0.07942,为显著的负向影响,此期间的CAAR猛烈下降。2022年4月28日上海疫情日新增确诊阳性病例最高达到5487人,此时负向冲击达到最强。在随后的事件窗内,疫情暴发对金融行业的负向冲击仍然显著但有所减轻。在事件窗[-10,20]上,疫情暴发对其冲击为-0.07716,在1%的水平上显著,说明该负向冲击具有持续性,即上海疫情暴发对金融业产生负向影响的时间较长。除此之外,根据表1中窗口期为[-10,1]的CAAR以及表2可知,在事件日之前10天内,金融业整体存在显著的正平均收益,说明金融业对上海疫情暴发没有较强预期,这种正向的异常收益率状况也可能是受到市场随机波动影响。

从各部门来看,银行业、证券业和保险业在窗口期[-1,20]上,所受冲击分别为-0.06429、-0.098797和-0.075392,均为显著的负向影响。其中,证券业所受负面影响最大,主要原因是受上海疫情暴发的影响,市场活力不足,日均成交额萎缩,对证券公司业绩造成压力。其次是保险业,各个事件窗内的CAAR绝对值都相对较大,可能是由于区域性疫情反复暴发,百姓恐慌情绪增加,对物质需求增加,保险需求大幅下降,对保险企业业绩造成极大压力。银行业各个事件窗内CAAR也大多为负,但与金融业整体和其他部门相比,所受冲击幅度较小,一方面,疫情暴发对实体经济造成较大影响,信贷需求弱化,实体经济融资不佳,根据央行的金融数据显示,4月份人民币贷款增加6454亿元,同比少增8231亿元;另一方面,居民对经济预期转弱,居民存款增高,且定期存款提升明显,4月份人民币存款增加909亿元,同比多增8161亿元。

2.2 异质性分析

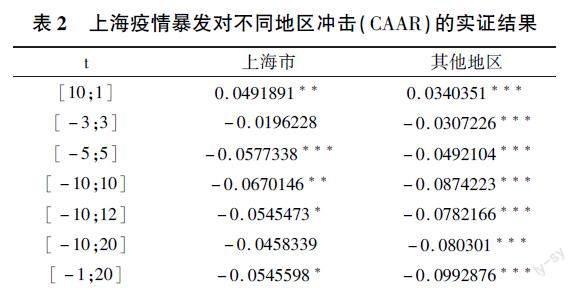

考虑到金融企业可能会由于所属地区的差异,对上海疫情暴发产生不同的冲击效果。基于此,本文主要按照上海金融企业、其他地区金融企业的划分进行异质性分析。由表2可知,上海金融企业及其他地区企业在窗口期[-5,5]的CAAR分别为-0.0577338、-00492104,均通过t检验,且在1%水平下显著为负,拒绝原假设,说明疫情暴发前期对上海金融企业的负向冲击更大;随着时间的推移,在窗口期[-10,10]、[-10,12]、[-10,20]以及[-1,20]上,上海地区和其他地区金融企业CAAR值仍呈现显著的负向影响,但其他地区CAAR的绝对数值较大,因此,在疫情暴发后期对其他地区金融企业的负向冲击更大。

2.3 稳健性检验

为检验上述结果是否准确,本文做了一系列稳健性检验,具体如下:

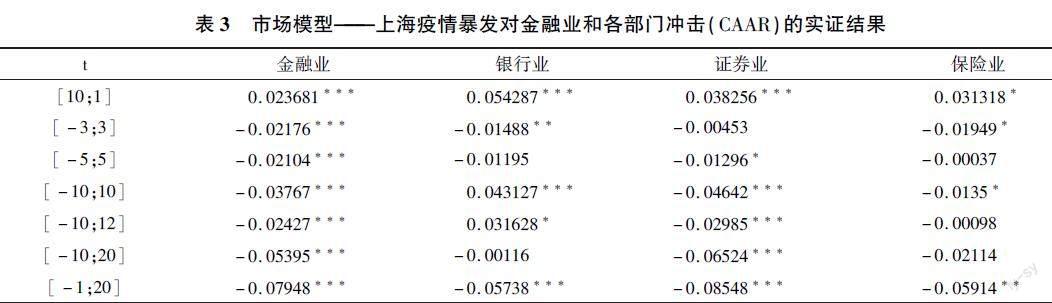

(1)改变估计方法对CAAR进行估计。采用市场模型来估计CAAR,进而对以上结果进行稳健性检验。结果发现,在更换方法后,前文所得结论依然成立,如表3所示。

(2)为了消除金融公司其他重要事件对窗口期股票收益率的影响,剔除掉窗口期内发布年报、并购等事件的公司,所得估计结果与前文一致,说明了估计结果的稳健性。

3 结论与建议

本文利用事件研究法研究了上海疫情暴发对我国金融业及所属部门的影响特点及规律。研究结果表明:上海疫情暴发对其均造成较为严重的负面冲击,从冲击幅度来看,证券业所受冲击最大,其次是保险业和银行业,这种负面效应持续时间较长;在此基础上进一步分析金融业冲击效应的主要来源。结果显示,短时间里上海市内金融企业的冲击程度高于其他地区,随着时间延续,其他地区金融企业的负向冲击逐渐增强,以至于上海疫情后期其他地区的负向冲击明显高于市内。鉴于以上结论,本文提出以下建议:

(1)把握金融业对区域疫情反弹的反应程度,完善金融监管机制。金融业风险传导能力较强,影响程度较深,政府部门应积极出台金融业支持政策,并根据各部门对区域疫情反弹的反应程度确定监管层次和监管力度,确保金融行业稳中有序发展。

(2)注重公众及投资者情绪调节,避免过度反应。政府部门应做好情绪疏导工作,及时准确发布权威信息,防止不實言论发酵,对金融行业产生更大冲击。

(3)金融企业要及时调整经营策略,建立健全风险防控机制。金融企业应结合市场现状和企业发展战略,全面客观评估疫情暴发下企业经营计划以及风险防范短板,建立风险管控体系,提升企业的抗风险能力。

参考文献

[1]中华人民共和国国务院.国家突发公共事件总体应急预案(第一章第三条)[Z],2006.

[2]伍志文.SARS对金融业的冲击路径及其影响初探[J].财经研究,2003,(08):5863.

[3]南开大学SARS对经济影响研究课题组.SARS对中国经济的影响与对策[J].南开学报,2003,(04):15.

[4]易行健.新冠肺炎疫情对经济金融的冲击研究——基于国际文献综述及其扩展分析[J].金融经济学研究,2020,35(03):316.

[5]张文远,寇丹,朱雨泽,等.重大事件冲击背景下证券业系统性风险演变研究[J].金融监管研究,2022,(01):7998.

[6]许闲,刘炳磊,杨鈜毅,等.新冠肺炎疫情对中国保险业的影响研究——基于非典的复盘与长短期影响分析[J].保险研究,2020,(03):1222.

[7]Kothari S P,Warner J B.Econometrics of event studies[R].working paper,2007.