混合所有制改革对国有企业绿色创新的影响与溢出效应

2023-08-17袁歌骋李娟娟

袁歌骋 李娟娟

摘要 混合所有制改革作为国有企业改革的核心举措,探讨其对绿色创新的影响效果兼具理论与实践意义。该研究以2010—2019年中国A股国有上市公司为研究对象,以国有企业前十大股东中非国有股东持股比例为混改判断依据,通过双重差分倾向得分匹配法实证检验了混合所有制改革对国有企业绿色创新的影响、作用机制及影响的异质性。在此基础上,进一步探讨了混合所有制改革对国有企业绿色创新的溢出效应。研究发现:混合所有制改革总体上能有效促进国有企业绿色创新。在采用安慰剂检验、工具变量法缓解内生性问题,更换匹配依据进行稳健性检验后,结论仍然成立。机制检验发现,公司治理水平提高和知识溢出效应是混合所有制改革促进国有企业绿色创新的重要渠道;非国有股东逐利属性可能在混合所有制改革影响国有企业绿色创新中产生抑制作用。根据行业特征的异质性分析发现,在竞争行业和环保行业中,混合所有制改革对国有企业绿色创新的促进作用更明显。整体上混改促进国有企业绿色创新,但非国有股东占比并非越高越好,当前十大股东中非国有股东持股占比位于15%~≤30%时,混改对国有企业绿色创新的促进效应最明显。混改对未混改国有企业绿色创新存在溢出效应,有效促进了同行业未混改国有企业进行实质性绿色创新。基于研究结果提出,应充分认识混改在绿色发展中的重要作用,进一步推动国有企业混合所有制改革;推动形成互相制衡的股权结构,合理配置非国有资本占比;同时,避免“一刀切”的混合所有制改革,应坚持分类分层有序推进混改进程。

关键词 混合所有制改革;绿色创新;公司治理;知识溢出;溢出效应

中图分类号 F276. 1 文献标志码 A 文章编号 1002-2104(2023)07-0180-11 DOI:10. 12062/cpre. 20230311

近年来,为了提高国有企業经营活力,中国持续推进国有企业改革,其中混合所有制改革(以下简称“混改”)是核心举措。2021年中国《政府工作报告》进一步提出深化国有企业混合所有制改革,做强做优做大国有资本和国有企业。丰富的研究表明,混改可以有效提高国有企业经营效率[1]、生产率水平[2]、创新等[3],但鲜有研究关注混改对国有企业绿色创新的影响。混改可以通过改善国有企业公司治理以及提高知识溢出两个渠道促进国有企业绿色创新,发挥“激励”效应。一方面,混改通过引入社会资本帮助缓解国有企业面临的代理问题,提高公司治理水平[4],激励企业从事有利于形成企业长期竞争力的绿色创新活动。另一方面,引入非国有股东能够增强国有企业和非国有股东之间的知识交换, 提高知识溢出,促进绿色创新。但混改同样可能对国有企业绿色创新存在“抑制”效应。由于绿色创新的特殊性,引入更关注经济目标而非社会效益的非国有股东也可能导致国有企业减少绿色创新动机,而选择投资更具有经济效益的项目。因此,有必要深入探讨混改对国有企业绿色创新的净影响及其作用机制,为优化中国国有企业改革以促进环境保护提供经验证据。

1 理论分析与研究假设

依托体制变迁,中国国有企业改革主要经历了四个阶段。第一阶段是改革开放初期到1992年的商品经济时代,这一阶段的国有企业改革处于以调动管理者积极性为核心的“放权让利”阶段,主要任务是引导国营单位走出计划经济束缚,同时也是国有企业混改的探索阶段。第二阶段是1993—2003年初步建立社会主义市场经济体制的时期,国有企业改革进入建立现代化公司制度的“建机转制”阶段,重点是引导国有企业建立现代企业制度,适应市场优胜劣汰的竞争格局,国有企业混改实现成长跨越。第三阶段是2004年至2013年完善市场经济体制时期,该阶段国有企业改革以优化国有资产监督管理机制为核心,进入“监管改革”阶段,推进国有资产实现保值增值目标,国有企业混改不断调整完善。第四阶段是2014年至今,中共十八届三中全会提出要“积极发展混合所有制经济”,自此进入全面深化改革阶段。当下,中国经济发展已经转向高质量发展阶段,由此也对国有企业混合所有制改革提出更高要求,国有企业在提高自身效率的同时,要进一步拉动国内经济走出低迷,通过多元产权结构提高国有企业竞争力,激发国有企业创新力,以绿色创新发展支撑国家经济高质量发展[5-6]。

1. 1 混合所有制改革对国有企业绿色创新的影响

理论上,混合所有制改革对国有企业绿色创新同时存在“激励”和“抑制”两种效应。混改主要通过如下两个路径对国有企业绿色创新发挥“激励”效应:一方面,国有企业混合所有制改革有助于提高企业治理水平、促进企业效率提升从而推动绿色创新发展。现有研究表明,国有企业存在内部人控制和激励不足问题,导致其相较于非国有企业而言具有更严重的代理问题[7]。绿色创新对企业长期发展具有较强的战略意义,但不确定性较高,同时存在研发成本高、资金断裂、数据收集困难等问题[8],短期效益不明显。因此经理人出于自身利益最大化有动机减少企业绿色创新。虽然相较于非国有企业,国有企业承担更多环保任务,但经理人也可以选择易模仿、低成本的末端治理技术满足环保要求。混改引入了非国有股东,通过委派董事、监事等方式发挥制衡和监督作用,制约经理人机会主义行为,降低企业代理成本并优化企业治理结构,从而有助于推动绿色创新[9-10]。

另一方面,国有混合所有制改革有助于提高知识溢出水平、降低国有企业绿色创新面临的研发不确定性,进而促进国有企业绿色创新。企业的知识来自内部知识储备和外部知识获取两条路径,企业之间通过频繁的知识互动、交换资源、业务往来等产生知识溢出效应,形成大量异质性和互补性资源,有助于降低企业创新面临的不确定性,对企业创新能力有显著促进作用[11-13]。混改实现了多种资源融合,为非国有股东和国有企业之间的知识交换创造了良好的条件,增强了企业间知识溢出水平[14],国有企业和非国有资本在合作中获得知识存量增加,形成知识合作剩余,非国有企业的绿色专利可以通过知识溢出的方式产生积极的外部性,促进国有企业绿色创新[9]。就“抑制”效应而言,非国有企业股东往往具有逐利动机,更关注经济目标而非绿色发展中关注的社会效益,因此混改也可能对国有企业绿色创新产生负面影响。与非绿色创新相比,绿色创新具有技术溢出和环境溢出的“双重外部性”[15-16]。企业进行绿色创新将降低外部成本,减少对环境的破坏从而产生社会效益,但绿色创新的研发投入和风险并未从社会效益中获得相应补偿,企业私人收益小于社会收益;企业不进行绿色创新将增加污染排放,对环境的污染导致社会成本增加,而污染企业并未受到惩罚,无须承担污染所增加的社会成本,企业私人成本小于社会成本[17]。研发者不能独享研发成果利益,而模仿者可以低成本方式获取新技术,从而降低创新主体的积极性;污染者在不受惩罚的情况下,污染能带来更大利益,从而不会主动选择绿色创新。因此,追求利润最大化的非国有股东缺乏绿色创新动力,倾向于选择“非绿色”技术。同时,绿色创新难以在短期内转化为经济利益、对环境保护的贡献形成长期竞争优势需经历较长的期间。上述特征降低了绿色创新项目的投资价值,因此出于逐利目的非国有股东具有减少绿色创新项目的动机,抑制国有企业绿色创新。

混改对国有企业绿色创新的影响取决于“激励”和“抑制”效应的大小关系,基于此,提出如下实证假设。

H1:混改有助于促进国有企业绿色创新。

H1:混改将抑制国有企业绿色创新。

1. 2 行业特征对混合所有制改革与国有企业绿色创新关联的影响

由于不同行业中国有企业特征差异,混改对国有企业绿色创新的“激励”和“抑制”效应可能受国有企业行业特征影响,从而表现为混改对国有企业绿色创新的净影响出现异质性。虽然垄断行业中的国有企业通常面临更高的代理问题,但由于上述国有企业仅依靠垄断地位就可以获取长期高额利润[18],非国有股东可以坐拥垄断性收益[19],因此非国有股东改革动机相对较小,削弱混改公司治理渠道的“激励”效应。同时,高额经济利润的存在也会进一步阻碍非国有股东绿色创新的动力,保持原有的“非绿色”路径,放大混改的“抑制”效应。据此,对应假设H1和假设H1,提出如下实证假设。

H2:相较于竞争行业,混改对垄断行业中国有企业绿色创新的促进效应较弱。

H2:相较于竞争行业,混改对垄断行业中国有企业绿色创新的抑制效应更明显。

此外,混改对国有企业绿色创新的“抑制”效应以及通过知识溢出渠道发挥的“激励”效应也与国有企业自身技术知识储备相关。绿色技术的知识溢出并非自动转移的过程,而是需要国有企业具備吸收和利用绿色技术相关知识的能力[20]。相较于非环保类国有企业,环保类国有企业往往具有较高的绿色知识储备,因此理论上其吸收并运用外部绿色知识的能力较强,有助于放大混改知识溢出渠道的“激励”效应。与此同时,环保类国有企业较高的绿色知识储备和成熟的环保经营模式更有助于绿色创新转化为经济效益,因此有助于削弱混改对国有企业绿色创新的“抑制”效应。基于此,提出如下假设。

H3:相较于非环保类国有企业,混改对环保类国有企业绿色创新的促进效应更明显。

H3:相较于非环保类国有企业,混改对环保类国有企业绿色创新的抑制效应较弱。

2 研究设计与数据来源

2. 1 样本选择与数据来源

该研究以2010—2019年A股上市国有企业为研究样本。由于2008年金融危机及政府相关应对策略对企业资产配置产生了外在影响,且该研究控制变量需滞后一期,因此选择2010年作为研究起点。国有企业依据最终控制人属性为中央或地方政府企业进行识别。同时借鉴已有研究剔除:金融类上市企业;上市状态为终止上市、*ST(退市风险预警)、暂停上市、ST(暂停上市、特别处理)以及退市整理期企业;关键数据缺失的企业。所有连续变量均按照上下1%的水平进行了Winsorize处理。相关数据来自国泰安(CSMAR)数据库、中国研究数据服务平台(CNRDS)数据库。

2. 2 变量选择

2. 2. 1 被解释变量:企业绿色创新

参考齐绍洲等[21]的研究,采用企业当年申请的绿色专利总数加1后取自然对数作为企业绿色创新代理变量(记为ln ),该值越大说明企业绿色创新水平越高。相比于量表设计的主观性以及专利授权情况的不稳定性[22],绿色专利申请数更能反映企业真实绿色创新水平,因此主要以绿色专利申请数衡量企业绿色创新。绿色专利包括绿色发明专利和绿色实用新型专利,在稳健性检验部分,进一步采用绿色发明专利申请数(1)和绿色实用新型专利申请数(2)作为企业绿色创新的代理变量进行稳健性检验。

2. 2. 2 核心解释变量:混改变量

混改虚拟变量。参考现有研究[1,23],将国有企业在第年时前十大股东中非国有股东持股比例超过10%定义为进行了混合所有制改革。根据中国《公司法》规定“单独或者合计持有公司10%以上股份的股东有权请求召开临时股东大会”,这意味着当非国有股东持股比例超过10%时,其话语权得到实质的提升,将影响国有企业的经营管理。因此该研究以前十大股东中非国有股东持股比例超过10%作为国有企业发生混改的标准。以样本期间进行混改的国有企业为实验组,即=1,未进行混改的国有企业为控制组,即=0。

混改时间虚拟变量。=1表示混改完成(连续两年股权结构保持不变)[24],=0表示未进行混改。

2. 2. 3 控制变量

参考彭星等[25]、徐佳等[26]的研究,控制了公司和地区两个层面的影响因素。

公司层面的控制变量包括:①资产负债率()。采用总负债除以总资产构建。适度的负债有利于企业利用资金改善技术和工艺,促进企业绿色创新。②企业年龄()。采用企业成立年数的自然对数衡量以控制企业发展阶段对绿色创新的影响。③总资产收益率()。采用净利润除以总资产构建以衡量企业的盈利能力,企业盈利能力越强越有动力投资绿色创新。④营业收入增长率()。采用本年营业收入与上年营业收入差额除以上年营业收入构建以衡量企业的成长性。成长型企业的创新动力更足,更有助于促进绿色创新。⑤企业规模()。采用企业员工人数的自然对数衡量。通常而言,企业规模越大,其进行绿色创新的成功率越高,更愿意也更有能力为实现自身长期可持续发展而保持较高的绿色创新投入水平。

省份层面的控制变量包括:①环境规制变量。由于环境规制因素可能通过倒逼效应、资源效应和挤出效应影响企业绿色创新行为[27],参考赵玉民等[28]以及彭星等[25]的研究,引入命令控制型、市场激励型和公众参与型三类环境规制变量。其中命令控制型代表政府或环保机构的强制性政策手段,以受理环境行政处罚案件数的自然对数衡量();市场激励型通常指政府通过税收和价格等市场化手段激励企业绿色技术创新,以单位GDP排污费收入衡量();公众参与型指企业或个人参与环境保护行动或承诺,以省级人民代表大会环境建议数的自然对数衡量()。②经济发展水平。由于绿色创新呈现出明显的区域不均衡性,与各地区的经济发展水平密切相关,分别引入人均GDP 对数(ln )和第二产业占GDP 比值()从经济发展规模和产业结构两个方面控制地区经济发展水平对绿色创新的影响。③开放程度(ln )。采用外商投资规模的自然对数衡量。地区开放程度主要通过技术溢出效应影响企业绿色创新。其中,公司层面控制变量的数据主要来自CSMAR数据库,地区层面控制变量的数据主要来自中国环境年鉴和国家统计局。表1为相关变量的描述性统计,其中绿色创新水平的变异系数大于1,说明不同国有企业绿色创新水平差异相对较大。

2. 3 模型设定

参考现有研究[24,29] ,将国有企业混改视为一项准自然实验,采用如下PSM‑DID模型检验混合所有制改革的环保效应:

= 0 + 1it × + Σ+ + ++ (1)

其中:为企业绿色创新变量,为分组虚拟变量,以混改国有企业作为实验组。再采用带宽为0. 05的核匹配法进行逐年匹配,从未混改的国有企业中找到与混改国有企业相匹配的企业作为控制组。为混改时间虚拟变量,为其他控制变量,是企业固定效应,是年份固定效应,是行业固定效应。为控制潜在的横截面相关问题,将标准误聚类到行业-年份层面[30]。

3 实证结果与分析

3. 1 匹配前后的平衡性检验

使用PSM‑DID模型检验,实验组和控制组的特征变量在匹配后的分布是相同的,否则将造成估计结果偏差。基于此,首先对核匹配法获取的实验组和控制组进行平衡性检验,匹配后所有变量的标准化偏差绝对值均小于5%,且所有变量t检验的结果不拒绝实验组与控制组无系统差异的原假设,满足条件独立假设。

3. 2 实证结果及分析

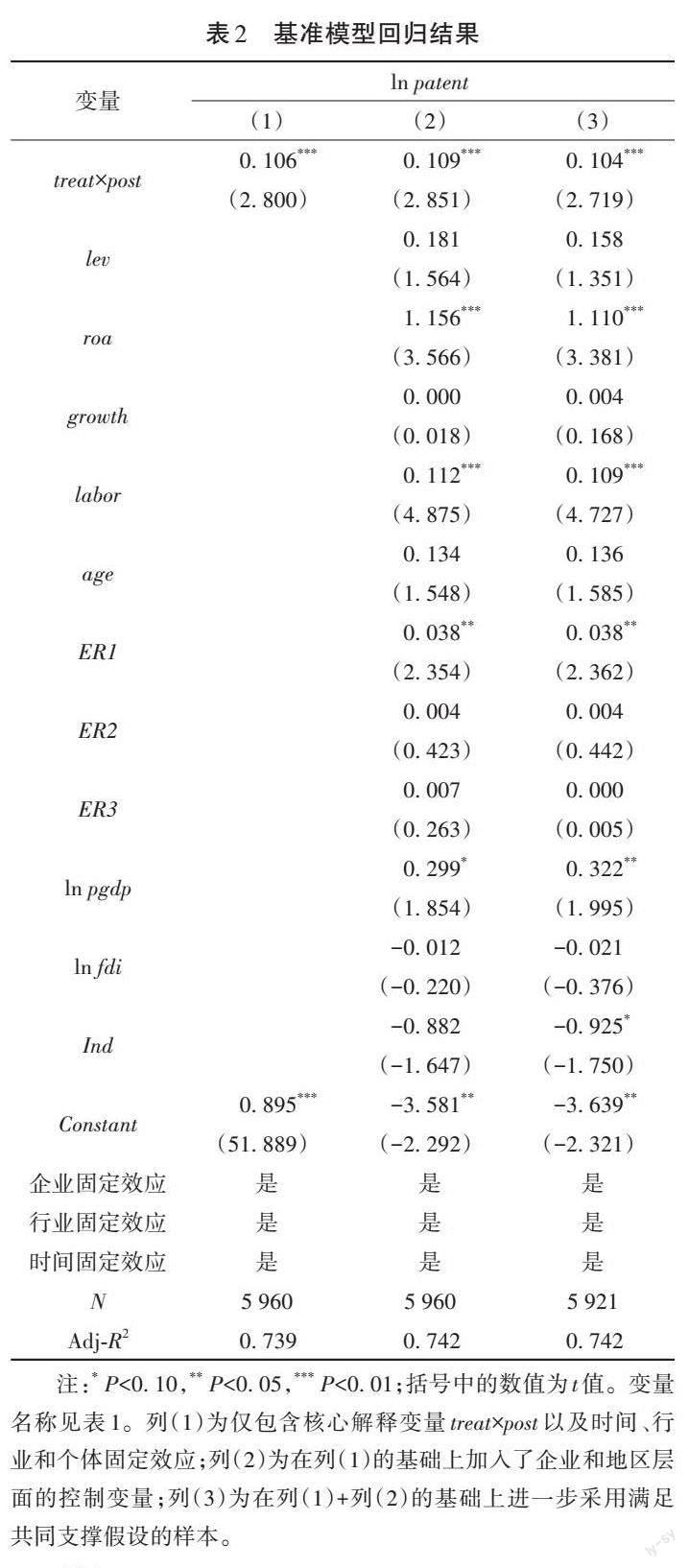

表2汇报了模型(1)的回归结果。其中列(1)为仅包含核心解释变量以及时间、行业和个体固定效应的回归结果,列(2)在列(1)的基础上加入了企业和地区层面的控制变量。由于满足共同支撑假设的样本匹配结果更为理想且具有更强的外部有效性,因此列(3)在列(2)的基础上进一步采用满足共同支撑假设的样本进行回归分析。结果表明,前的系数均在1%的統计性水平上显著为正,验证了实证假设H1,拒绝了实证假设H1,说明国有企业混改对国有企业绿色创新的“激励”效应占据主导地位,引入非国有股东能有效促进国有企业绿色创新。

其他控制变量的回归结果表明资产收益率、企业规模和人均GDP 水平对企业绿色创新具有显著的促进作用。命令控制型环境规制因素对企业绿色创新存在明显的促进效应,而其他环境规制因素对企业绿色创新的影响并不明显,表明政府或环保机构的强制性政策手段很可能倒逼企业提升绿色创新水平。

3. 3 平行趋势检验及动态效应分析

双重差分估计结果满足一致性的前提是实验组和控制组满足平行趋势假设,即在没有政策干预之前,结果变量在实验组和控制组的发展趋势应保持一致。为此,该研究在基准分析的基础上,将模型(1)中替换为样本期间各年份虚拟变量,以进一步检验两组企业绿色创新的事前平行趋势和事后动态效果。图1为平行趋势检验结果的图示,其中虚线表示95%的置信区间。可以看出,国有企业混合所有制改革之前,交互项的系数均不显著,即混改国有企业和未混改国有企业绿色创新不存在明显差异。而当国有企业混改后,交互项的系数显著为正且系数的绝对值水平逐渐增大,说明混合所有制改革对国有企业绿色创新的促进作用逐渐显现并增强,即该研究双重差分模型满足平行趋势假设。

3. 4 安慰剂检验

参照Chetty等[31]的研究,采用非参置换检验的方法进行安慰剂检验。首先对所有样本企业和政策时间进行不重复随机抽样,基准回归部分实验组包含306个企业,因此每次抽取306个样本企业及其对应的随机政策时点,然后将随机抽取的306个样本企业作为虚拟实验组,剩余企业为虚拟控制组,并将此过程重复500 次,最终获得500个虚拟实验组与虚拟政策时间交互的估计系数。若国有企业混合所有制改革能显著促进企业绿色创新,则模型(1)的估计系数(0. 104)应该位于置换检验中系数分布的尾部,说明其在安慰剂检验中属于小概率事件,从而排除不可观测因素的影响。图2为安慰剂检验系数估计值的核密度分布图,其中垂直虚线为500次虚拟系数的均值,垂直实线为模型(1)中的真实估计系数,真实估计系数位于虚拟回归系数分布的高尾,说明该研究的基准回归结果通过安慰剂检验。

3. 5 其他稳健性检验

3. 5. 1 工具变量法

虽然采用双重差分倾向得分匹配法在一定程度上减轻了反向因果的影响,但仍不能完全排除。绿色创新在一定程度上反映了当前国有企业的社会责任担当,非国有企业可能因为树立品牌社会责任声誉的需要而进入国有企业,从而发生混合所有制改革。

为了缓解上述反向因果对研究结论的影响,参照蔡贵龙等[32]的研究,选取企业所处地区在第一次鸦片战争开始至1949年之前是否被迫开放为商埠()以及是否为租界()作为国有企业混合所有制改革的工具变量。该工具变量满足相关性和外生性要求。一方面,商埠和租界的出现改变了第一次鸦片战争之前的封闭状态,被允许其他国家投资建厂、开办学校,这些地区对非国有资本的包容性更大,制度建设和改革较完善,更可能进行混改,满足相关性要求。另一方面,绿色创新主要取决于企业的微观决策,而开放商埠和租界属于历史事件,主要取决于当时所处的地理位置,与微观企业绿色创新行为关系不大,且企业绿色创新很难影响或改变开放商埠和租界这类历史事件,满足外生性要求。以商埠()和租界()作为混改与否的工具变量,其与的交互项和作为×的工具变量。工具变量的回归结果见表3列(1)和列(2)。列(1)中和的系数均在1%的统计性水平上显著为正,说明混改与商埠或租界的形成正相关,满足相关理论分析;列(2)中核心解释变量×的系数在1%的统计性水平上显著为正,说明混合所有制改革能有效促进国有企业绿色创新,基准模型的研究结论具有稳健性。同时,Kleibergen‑Paap rk LM 统计量、Kleibergen‑Paap rk Wald F统计量和Hansen J统计量的结果表明,工具变量满足相关性和外生性,且不存在弱工具变量问题,表明工具变量的选取是合理的。

3. 5. 2 更换匹配依据

基准回归部分采用的逐期匹配可以避免“时间错配”和“自匹配”问题,是目前多期PSM‑DID的主流方法,但是由于对处理前的每期都进行了匹配,每次匹配的结果不尽相同,导致控制组不稳定,从而引起偏差。因此,参照贾俊雪等[33]的研究,采用协变量平均匹配,即将每个样本处理前的各期协变量进行平均,然后使用该平均值进行倾向得分匹配。回归结果见表3列(3)—列(5),交互项前的系数均显著为正,说明基准模型的研究结论具有稳健性。

4 機制分析与异质性探究

4. 1 正向作用机制检验

上述部分验证了国有企业混改对国有企业绿色创新主要表现出促进作用。由理论分析可知,国有企业混改对国有企业绿色创新的促进效应主要是通过治理渠道和知识溢出渠道发挥作用。因此,探讨治理水平和知识溢出两个渠道的存在性,可进一步揭示国有企业混改对国有企业绿色创新影响的微观作用机制。参考Baron等[34]的研究,使用逐步检验法检验影响机制的存在性。在模型(1)的基础上构建模型(2)和模型(3):

= 0 + 1× + Σ+ + ++ (2)

= 0 + 1 + 2× + Σ+ ++ + (3)

模型(2)中为机制变量,直接考察国有企业混改对治理水平()和知识溢出()的影响,模型(3)在模型(1)的基础上加入机制变量。基准模型已经验证混合所有制改革有助于促进国有企业绿色创新,因此主要关注式(2)中交互项前的系数1 以及式(3)中机制变量前的系数1。如果1 和1 均显著,就说明国有企业混合所有制改革使公司治理水平和知识溢出发生明显变化,同时公司治理水平的提高和知识溢出能显著促进企业绿色创新。如果至少有一个不显著,则需要进一步通过Sobel检验和Bootstrap检验判断中介效应的显著性。

4. 1. 1 公司治理渠道

为检验治理渠道的存在性,参照白重恩等[35]的研究,选取控股股东持股比例、股权制衡度、管理层持股比例、独立董事占比、监事会规模、总经理持股比例、股东大会会议次数7个治理变量进行主成分分析,并以第一大主成分衡量公司治理水平,构建机制变量,相关数据来自CSMAR数据库。表4的列(1)汇报了式(2)的回归结果,交互项前的系数在1%的统计性水平下显著为正,说明混合所有制改革能有效提高公司治理水平。表4列(2)汇报了当被解释变量为绿色专利申请数时式(3)的回归结果,公司治理前的系数在5% 的统计性水平上显著为正。说明混合所有制改革能够通过提高公司治理水平推动企业绿色技术创新,验证了国有企业混合所有制改革公司治理渠道的存在性。

4. 1. 2 知识溢出渠道

为检验知识溢出渠道的存在性,参考薛成等[36]的研究,采用上市公司与其他公司联合申请的绿色专利数衡量企业的知识溢出水平,构建机制变量,相关数据来自CNRDS数据库。表4的列(3)汇报了式(2)的回归结果,交互项前的系数为正但不显著,表4的列(4)汇报了当被解释变量为绿色专利申请数时式(3)的回归结果,知识溢出前的系数在1%的统计性水平上显著为正。由于1显著而1 不显著,需进一步采用Sobel‑Goodman检验和Bootstrap检验判断中介效应是否真实存在。其中Sobel检验结果均在1%的统计性水平上显著,拒绝了1 和1 乘积为0的原假设。进一步采用抽样次数分别为500、1 000和2 000次的Bootstrap检验,检验结果显示95%的置信区间均未包含0,同样拒绝了1 和1 乘积为0的原假设,说明混合所有制改革能通过促进企业间知识溢出推动企业绿色创新,验证了国有企业混合所有制改革知识溢出渠道的存在性。

4. 2 负向作用机制检验

为检验非国有股东是否会因为逐利属性而抑制国有企业绿色创新,参照朱德胜等[37]的研究,以创新产出比创新投入构建企业创新效率变量()。其中创新产出以下一期息税前利润与本期息税前利润之差衡量,创新投入包括自主投入和模仿投入,分别以开发支出和管理费用衡量,相关数据来自CSMAR数据库。根据前文理论分析,当国有企业创新效率低时,国有企业绿色创新所获得的经济收益相对较小,如果非国有股东逐利动机存在,非国有股东将更关注其他可获得经济盈利的项目而非投入国有企业绿色发展,从而削弱国有企业混改对国有企业绿色创新的促进作用。而当国有企业创新效率高时,企业绿色创新行为能够获利,因此非国有股东参股对绿色创新的抑制作用较弱。该研究按照国有企业所属行业的创新效率是否高于所有行业创新效率的中位数将样本分为低创新效率组和高创新效率组,回归结果见表5。其中列(1)和列(2)分别汇报了国有企业混改对低创新效率和高创新效率组中国有企业绿色创新的影响,结果表明高创新效率组中交互项前系数显著为正,而低创新效率组中交互项前的系数为正但不显著,说明相较而言,低创新效率组中混改对国有企业绿色创新的促进效应较弱,非国有股东的逐利动机存在。

4. 3 异质性探究

理论分析表明混合所有制改革对国有企业绿色创新的促进效应可能受行业特征影响。基于此,采用分组回归的方式进一步探讨混改对国有企业绿色创新影响的异质性。其中,竞争行业的划分参照岳希明等[38]的研究,环保行业的划分参照王锋正等[10]的做法。

分組回归结果见表6,其中列(1)和列(2)分别汇报了混合所有制改革对竞争性行业和垄断性行业国有企业绿色创新的影响,结果显示列(1)交互项前的系数在5%的统计性水平上显著为正,而列(2)交互项前系数为正但不显著,说明混合所有制改革对竞争性行业中国有企业绿色创新促进作用更明显,验证了实证假设H2。列(3)和列(4)分别汇报了混合所有制改革对环保行业和非环保行业国有企业绿色创新的影响,结果显示列(3)交互项前的系数在1%的统计性水平上显著为正,而列(4)交互项前系数为正但不显著,说明混合所有制改革对环保行业国有企业绿色创新促进作用更明显,验证了实证假设H3。

5 进一步分析

5. 1 非国有股东参股程度对绿色创新的影响

前述研究表明,当前混合所有制改革对国有企业绿色创新的“激励”效应占据主导地位,即通过提高国有企业治理水平以及增强知识溢出效应有效促进了国有企业绿色创新。然而,相关研究表明,非国有股东参股占比的变化可能导致非国有股东行为的改变。非国有股东的主要目的是追逐自身利益最大化,为了避免地方政府干预对国有企业经营绩效产生的影响,非国有股东存在动机掏空国有企业以降低投资风险[39]。同时,随着非国有股占比的增加,非国有股东的掏空动机不断增强[40],因此理论上非国有股占比的增加可能会逐渐放大混改对国有企业绿色创新的“抑制”效应。基于此,将进一步探讨非国有股东参股程度是否会影响混改与国有企业绿色创新之间的关联。参考马连福等[41]的研究,以前十大股东中非国有股东持股比例之和比前十大股东持股比例之和衡量非国有股东参股程度。首先,按照非国有股东参股程度划分为不同的区间类型,并比较不同非国有股东持股类型的企业绿色创新水平,结果见表7。可以看出,当前十大股东中非国有股东持股比例在15%~≤30%时,衡量样本国有企业绿色创新水平的三个指标的均值都高于持股比例在15%以下和30%以上的样本均值。

进一步地,依据不同参股类型分组检验非国有股东参股程度对企业绿色创新的影响,回归结果见表8。其中,列(1)—列(4)分别表示前十大股东中非国有股东持股比例在10%~≤15%,15%~≤30%,30%~≤50%以及>50%时的回归结果。结果表明,当非国有股东持股比例在50%以下时,交互项的系数为正,但仅当非国有股东参股程度位于15%~≤30%时显著。说明当非国有股东参股占比为15%~≤30%时,混改对国有企业绿色创新的促进效应最明显。同时,研究发现当非国有股东持股比例>50%时,混改并不利于国有企业绿色创新。上述结果出现的可能原因在于,随着非国有股东占比的增加,非国有股东对国有企业决策的干预程度以及交流深度增加,有助于放大混改公司治理和知识溢出渠道的“激励”效应。同时,随着非国有股东占比的增加,非国有企业掏空国有企业的动机增强,因此更关注短期经济效益而非环境因素,放大混改的“抑制”效应。当混改水平较低时,随着非国有股东占比的增加,虽然“激励”效应和“抑制”效应都增强,但此时由于国有股东股权占比相对较大,能有效制衡非国有股东的掏空行为,因此“激励”效应占据主导地位。而随着非国有股东占比的不断增加,当超过一定阈值后,可能表现为“抑制”效应占据主导地位,从而整体上发现随着非国有股东占比的增加,混改首先对国有企业绿色创新的促进效应增强,随后逐渐减弱,最终阻碍国有企业绿色创新发展。

5. 2 国有企业混改的溢出效应

国有企业混改对企业所属行业内的其他未混改国有企业绿色创新应存在正向的溢出效应。一方面,虽然未混改国有企业并未因非国有资本的引入提高公司治理水平,但其可以通过学习同行业混改国有企业优化治理结构的方式促进自身绿色创新。位于同行业的企业往往具有相似的运营方式和盈利模式,未混改的国有企业可以借鉴混改企业的相关政策制约经理人机会主义行为、降低企业代理成本,促进绿色创新。另一方面,未混改国有企业可以通过与同行业混改国有企业业务往来、交换资源等方式,获取混改国有企业从引入非国有股东中得到的技术知识,降低研发的不确定性,进而提高自身绿色创新水平。采用DID模型探讨国有企业混改对同行业未混改国有企业绿色创新的影响,被解释变量为未混改国有企业绿色创新。理论上,应当采用存在国有企业混改的行业作为实验组,而选择从未进行过国有企业混改的行业作为对照组,但分析发现样本中较少有行业从未发生国有企业混改。因此,该研究选择将行业按照国有企业混改比例分为高混改比例行业和低混改比例行业。若溢出效应存在,则应当观测到位于高混改比例行业中的未混改国有企业绿色创新水平高于低混改比例行业中未混改国有企业绿色创新水平。具体模型如下:

= 0 + 1× + βΣ+ + ++ (4)

其中:为分组虚拟变量,取值为1代表处于高混改比例行业中的未混改国有企业,作为实验组。随后通过核匹配法从低混改比例行业的未混改国有企业中找到与之匹配的企业作为控制组,将记为0。为时间虚拟变量,由于2013年后混改进入全面深化改革阶段,因此以2013年作为检验溢出效应的政策时点,2013年及以后年份取值为1,否则取值为0。其他控制变量与固定效应的设置与基准模型一致。

回归结果见表9,被解释变量分别为绿色专利申请数、绿色发明专利申请数和绿色实用新型专利申请数。其中,列(1)和列(2)交互项前的系数均显著为正,而列(3)交互项前的系数不显著,说明相对于低混改比例行业而言,混合所有制改革能显著促进高混改比例行业中未混改国有企业整体绿色创新发展,同时该行业溢出效应主要集中在实质性绿色创新。

6 结论与启示

基于混合所有制改革的制度背景,以中国2010—2019 年A 股国有上市公司数据为研究样本,通过PSMDID实证检验了混改对国有企业绿色创新的影响、作用机制及影响的异质性。在此基础上,进一步探讨了混改对国有企业绿色创新的溢出效应,实证结果表明:第一,整体上,混改能有效促进国有企业绿色创新。第二,混改对国有企业绿色创新的促进效应存在异质性,混改能有效促进竞争行业和环保行业中的国有企业绿色创新,但是对垄断行业和污染行业中国有企业的绿色创新不存在显著影响。第三,混改主要通过提高国有企业公司治理水平和知识溢出效应促进绿色创新。第四,当混改水平位于15%~≤30%时,混改对国有企业绿色创新的促进效应最明显。第五,混改对未混改国有企业绿色创新存在溢出效应,有效促进了同行业未混改国有企业进行实质性绿色创新。

上述研究结论对于推动中国国有企业混合所有制改革,提升国有企业绿色创新水平以实现高质量绿色发展具有如下政策含义。

第一,应充分认识混改在绿色发展中的重要作用,进一步推动国有企业混合所有制改革。该研究发现引入非国有股东能有效促进国有企业绿色创新,同时对于同行业未混改的国有企业存在显著的溢出效应。因此,政府应当充分认识到混改在环境保护中的重要作用,其可能实现经济效率和环境保护的“共赢”,应进一步加快推动混合所有制改革。

第二,形成互相制衡的股权结构,合理配置非国有资本占比。研究表明,虽然整体上混改有助于促进国有企业绿色创新,但该促进效应可能随非国有股东占比的变化而呈现出异质性。当非国有股东占比高于50%,混改反而会抑制国有企业绿色创新。因此政府在推进国有企业混改的过程中应当合理配置非国有资本,在充分发挥非国有资本的治理效应和技术溢出效应的同时,也需依靠国有股东对引入的非国有股东进行监督,降低非国有股东掏空行为可能导致的负面影响。

第三,避免“一刀切”的混合所有制改革,應坚持分类分层有序推进。研究发现,混改对不同类型国有企业绿色创新的促进效应存在差异,虽然混改能有效促进竞争行业和环保行业中国有企业绿色创新,但却难以促进垄断行业和污染行业中国有企业的绿色创新。因此,在政府运用混改进行国有企业绿色转型时,应当优先推进竞争行业和环保行业中国有企业的混合所有制改革。而对于垄断行业和污染行业中的国有企业而言,则应采取试点的方式,厘清引入非国有股东却难以提升绿色创新面临的痛点,完善现有的制度规则,抑制非国有股东进入可能导致的负面效应,激发混改对绿色创新的积极影响。在此基础上,逐步扩大试点范围直至全面推广。

参考文献

[1] 曹越,孙丽,郭天枭,等.“国企混改”与内部控制质量:来自上市国企的经验证据[J]. 会计研究,2020(8):144-158.

[2] 蔡明荣,王毅航. 混合所有制改革、政策性负担与国企技术效率:来自高技术企业的证据[J]. 产业经济研究,2022(2):85-98,142.

[3] 朱磊,陈曦,王春燕. 国有企业混合所有制改革对企业创新的影响[J]. 经济管理,2019,41(11):72-91.

[4] 李井林. 混合所有制改革有助于提升国有企业投资效率吗[J].经济管理,2021,43(2):56-70.

[5] 何瑛,杨琳. 改革开放以来国有企业混合所有制改革:历程、成效与展望[J]. 管理世界,2021,37(7):44-60,4.

[6] 张伟,于良春. 创新驱动发展战略下的国有企业改革路径选择研究[J]. 经济研究,2019,54(10):74-88.

[7] 马连福,王元芳,沈小秀. 中国国有企业党组织治理效应研究:基于“内部人控制”的视角[J]. 中国工业经济,2012(8):82-95.

[8] DE AZEVEDO REZENDE L,BANSI A C,ALVES M F R,et al.Take your time:examining when green innovation affects financialperformance in multinationals[J]. Journal of cleaner production,2019,233:993-1003.

[9] AMORE M D,BENNEDSEN M. Corporate governance and green innovation[J]. Journal of environmental economics and management,2016,75:54-72.

[10] 王鋒正,陈方圆. 董事会治理、环境规制与绿色技术创新:基于我国重污染行业上市公司的实证检验[J]. 科学学研究,2018,36(2):361-369.

[11] 张文锋,李娟,李宇. 创新集群中有意识的知识溢出与创新促进机制研究[J]. 中国软科学,2019(8):175-183.

[12] BECKMAN C M,HAUNSCHILD P R. Network learning:the effectsof partners’ heterogeneity of experience on corporate acquisitions[J]. Administrative science quarterly,2002,47(1):92-124.

[13] DÍEZ‑VIAL I,FERNÁNDEZ‑OLMOS M. Knowledge spillovers inscience and technology parks:how can firms benefit most[J]. Thejournal of technology transfer,2015,40(1):70-84.

[14] 叶静怡,林佳,张鹏飞,等. 中国国有企业的独特作用:基于知识溢出的视角[J]. 经济研究,2019,54(6):40-54.

[15] RENNINGS K. Redefining innovation: eco‑innovation research andthe contribution from ecological economics[J]. Ecological economics,2000,32(2):319-332.

[16] TAKALO S K, TOORANLOO H S,PARIZI Z S. Green innovation:a systematic literature review[J]. Journal of cleaner production,2021, 279: 122474.

[17] 谢荣辉. 绿色技术进步、正外部性与中国环境污染治理[J]. 管理评论,2021,33(6):111-121.

[18] 罗党论,刘晓龙. 政治关系、进入壁垒与企业绩效:来自中国民营上市公司的经验证据[J]. 管理世界,2009(5):97-106.

[19] 刘运国,郑巧,蔡贵龙. 非国有股东提高了国有企业的内部控制质量吗:来自国有上市公司的经验证据[J]. 会计研究,2016(11):61-68,96.

[20] 杨蕙馨,张红霞. 全球价值链嵌入与技术创新:基于生产分解模型的分析[J]. 统计研究,2020,37(10):66-78.

[21] 齐绍洲,林屾,崔静波. 环境权益交易市场能否诱发绿色创新:基于我国上市公司绿色专利数据的证据[J]. 经济研究,2018,53(12):129-143.

[22] 周煊,程立茹,王皓. 技术创新水平越高企业财务绩效越好吗:基于16年中国制药上市公司专利申请数据的实证研究[J]. 金融研究,2012(8):166-179.

[23] 郝阳,龚六堂. 国有、民营混合参股与公司绩效改进[J]. 经济研究,2017,52(3):122-135.

[24] 王婧,蓝梦. 混合所有制改革与国企创新效率:基于SNA视角的分析[J]. 统计研究,2019,36(11):90-103.

[25] 彭星,李斌. 不同类型环境规制下中国工业绿色转型问题研究[J]. 财经研究,2016,42(7):134-144.

[26] 徐佳,崔静波. 低碳城市和企业绿色技术创新[J]. 中国工业经济,2020(12):178-196.

[27] 李青原,肖泽华. 异质性环境规制工具与企业绿色创新激励:来自上市企业绿色专利的证据[J]. 经济研究,2020,55(9):192-208.

[28] 赵玉民,朱方明,贺立龙. 环境规制的界定、分类与演进研究[J]. 中国人口·资源与环境,2009,19(6):85-90.

[29] 刘晔,张训常,蓝晓燕. 国有企业混合所有制改革对全要素生产率的影响:基于PSM‑DID 方法的实证研究[J]. 财政研究,2016(10):63-75.

[30] 李青原,章尹赛楠. 金融开放与资源配置效率:来自外资银行进入中国的证据[J]. 中国工业经济,2021(5):95-113.

[31] CHETTY R,LOONEY A,KROFT K. Salience and taxation:theoryand evidence[J]. American economic review,2009,99(4):1145-1177.

[32]蔡貴龙,柳建华,马新啸. 非国有股东治理与国企高管薪酬激励[J]. 管理世界,2018,34(5):137-149.

[33] 贾俊雪,李紫霄,秦聪. 社会保障与经济增长:基于拟自然实验的分析[J]. 中国工业经济,2018(11):42-60.

[34] BARON R M,KENNY D A. The moderator‑mediator variable distinctionin social psychological research:conceptual,strategic,andstatistical considerations[J]. Journal of personality and social psychology,1986,51(6):1173-1182.

[35] 白重恩,刘俏,陆洲,等. 中国上市公司治理结构的实证研究[J]. 经济研究,2005,40(2):81-91.

[36] 薛成,孟庆玺,何贤杰. 网络基础设施建设与企业技术知识扩散:来自“宽带中国”战略的准自然实验[J]. 财经研究,2020,46(4):48-62.

[37] 朱德胜,周晓珮. 股权制衡、高管持股与企业创新效率[J]. 南开管理评论,2016,19(3):136-144.

[38] 岳希明,李实,史泰丽. 垄断行业高收入问题探讨[J]. 中国社会科学,2010(3):77-93,221.

[39] 涂国前,刘峰. 制衡股东性质与制衡效果:来自中国民营化上市公司的经验证据[J]. 管理世界,2010(11):132-142,188.

[40] 李增福,云锋,叶永卫. 非控股股东可能“掏空”企业吗:基于国有企业混合所有制改革的研究[J]. 产业经济评论,2022(3):153-174.

[41] 马连福,王丽丽,张琦. 混合所有制的优序选择:市场的逻辑[J]. 中国工业经济,2015(7):5-20.