基于全面预算分析的预算松弛实践研究

——以XX公立样本医院住院收入为例

2023-08-09王裕梅岳春芬

■王裕梅 岳春芬

在精细化管理背景下,公立医院全面预算管理初具雏形,但是在实际运行中,预算松弛问题较为普遍。全面预算分析作为衡量公立医院全面预算执行情况的重要手段,对弱化预算松弛、提升资源配置效率具有重要意义。对此,本文在对选取的XX公立样本医院住院收入预算的分析基础上,以出院人次和出院次均费用作为预算分析指标,指出预算松弛困境,并阐述形成预算松弛的原因和治理对策,为后期预算编制和执行提供参考。

一、公立医院预算松弛现状

(一)模糊了预算管理的战略导向性

预算松弛会使管理层与预算执行者获取的真实信息不对等、追求的效益不一致,执行科室为了降低预算完成难度,利用自身的行业信息优势,作出短期利己的决策行为,忽视医院长期战略目标,最终导致最优预算指标与实际确定的预算水平存在一定的差异。同时,不同的执行科室更多关注自身效益,容易各自为政,使管理层作出误判,最终违背预算管理的战略导向性。

(二)弱化了内部资源的配置效率

预算松弛降低了公立医院医疗资源配置的有效性,将更多稀缺资源流向预算松弛的部门,难以真正发挥出临床科室实际运营水平,降低了医院结余,弱化了内部资源的配置效率。

(三)降低了预算绩效考核的准确性

公立医院在预算绩效考核中,主要以预算目标的实现程度或预算执行效果作为科室和个人业绩考核的依据,预算松弛会使部分预算执行科室的工作低效率和工作懈怠被隐匿,影响科室真实绩效水平,降低了预算绩效考核的公平性和准确性,从而影响预算绩效考核效果的发挥。

二、样本医院以全面预算分析为基础的预算松弛分析

(一)确定分析对象

(二)确定重要性标准

样本医院主要用预算偏离值来衡量科室预算执行情况,偏离值越小,预算完成越好。偏离值小于0.05(完成率在95%-105%区间),属于预算完成较好科室;偏离值大于0.10(完成率大于110%或小于90%),属于完成较差科室,其中完成率大于110%的科室存在预算松弛。

其中:预算偏离值=|科室预算完成百分比-100%|÷100%

预算完成百分比=实际完成数/预算数×100%

(三)收集数据

2022 年预算数据以各科室2021 年底预算上报数为基础,加(或减)科室年中调整数,实际执行数据和往年数据通过成本系统获取科室各月开单数,同时以医院信息系统收入(HIS 收入)明细作为科室具体预算指标的分析依据。

(四)选择预算分析方法

本文采用差异分析、对比分析等分析方法,对各预算指标的相关数据进行处理,分析科室预算编制是否存在预算松弛。

(五)计算差异及分析差异的原因

1.住院收入预算指标完成情况

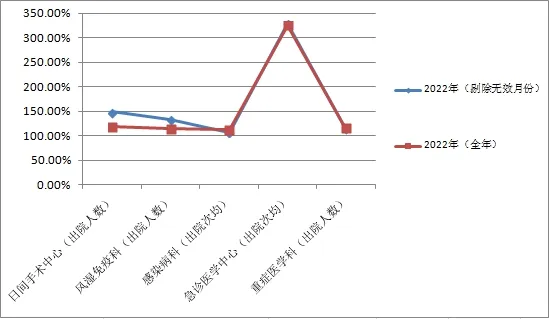

从整体看,样本医院2022 年住院收入完成率88.15%,偏离值0.12,剔除因疫情影响后不具有参考月份(无效月份:4 月份和10—12 月份)数据,住院收入完成率101.29%,偏离值0.01,说明样本医院2022 年因疫情原因导致医疗收入未完成预算目标,不能反映样本医院是否存在预算松弛。在剔除无效月份后,说明样本医院整体较好地完成住院收入预算目标,预算松弛不显著。

再从住院收入看,在42 个临床科室中,偏离值小于0.05的科室有7 个,偏离值在0.05-0.10 区间的科室有5 个,偏离值大于0.10 的科室有30 个。存在预算松弛的科室有1个,即急诊医学中心,其完成率为355.04%。剔除无效月份数据后,存在预算松弛的科室有6 个,而急诊医学中心完成率为163.17%,预算松弛依然显著;从出院人数看,存在预算松弛的科室有3 个,出院人数完成率分别为日间手术中心117.62%,重症医学科115.27%和风湿免疫科113.63%。剔除无效月份数据后,存在预算松弛的科室有15 个,而日间手术中心、重症医学科和风湿免疫科完成率分别为148.35%,114.20%和132.36%,三个科室的预算松弛现象依然显著(图1);从出院次均费用来看,存在预算松弛的科室有2 个,出院次均费用完成率分别为急诊医学中心355.04%、感染病科111.64%。剔除无效月份数据后,仅急诊医学中心存在预算松弛现象,完成率为328.18%。感染病科因疫情原因完成率降为106.75%,无法反映是否存在预算松弛(图1)。

现行的化学镀镍溶液一般不含铵离子,对其废水中的镍离子、次磷酸根和COD(化学需氧量)进行处理即可。在pH为4 ~ 6的条件下,二甲基二硫代氨基甲酸钠或二乙基二硫代氨基甲酸钠螯合剂与废水中的镍离子反应生成配合物,使镍离子沉淀完全。过滤分离沉淀物后调节废水的pH至11 ~ 12并一直保持,加双氧水氧化次磷酸根、剩余的螯合剂以及其他有机物,次磷酸根被氧化成磷酸根,再加氯化钙沉淀磷酸根,最后过滤分离沉淀物。

图1 2022年(全年)和2022年(扣除无效月份)出院人数和出院次均对比

综上所述,选择全年和剔除无效月份后均存在预算松弛的三个科室作为分析对象,即重症医学科、日间手术中心和急诊医学中心。

2.住院收入与预算松弛问题分析

通过全面预算分析可知,样本医院预算松弛主要有三种情形(表1):

表1 预算松弛科室住院收入预算完成率对比表

情形一:住院收入完成较好(偏离值小于0.05),出院人次预算松弛。如重症医学科。

情形二:住院收入完成较差(偏离值大于0.10),但不存在预算松弛,出院次均费用预算松弛。如日间手术中心。

情形三:住院收入完成较差(偏离值大于0.10),存在预算松弛,出院人次和出院次均费用均预算松弛。例如急诊医学中心。

三、样本医院预算松弛成因分析

(一)日间手术中心:战略导向

2022 年样本医院以《国家三级公立医院绩效考核操作手册》为抓手,以提升医疗质量为目标,要求科室从提升日间手术占择期手术比例(日间手术台次数/同期出院患者择期手术台次数)角度出发,增加手术量,全面开放日间手术中心床位,需要手术的患者在符合条件情况下,优先选择日间手术,从而增加了日间手术中心出院人数。同时日间手术中心2022 年取消了大量手术项目,导致手术费和相应卫材费降幅明显(手术费降幅85.47%、卫材费降幅94.16%);同时卫材单价下调,导致住院次均费用偏低,从而降低了住院收入预算完成率。

(二)急诊医学中心:科室预算内容编制不全

根据成本系统数据,急诊医学中心住院收入包含急诊医学中心病房和急诊医学中心重症病房的科室收入。但急诊医学中心在编制2022 年住院收入预算时,仅以2021 年急诊医学中心病房的数据为参考依据,未考虑重症病房对科室住院收入的影响(2022 年急诊医学中心重症病房收入占急诊医学中心住院总收入25.06%),导致预算编制内容不全,出院人数和出院次均费用完成率均较高,住院收入完成较差,出现预算松弛。

(三)重症医学科:预算编制不合理

通过对重症医学科各月出院人数分析,出院人数完成率较高的情况主要在第二季度出现。2022 年重症医学科采用固定预算法编制住院收入预算,即以2021 年的数据为基础,形成2022 年住院收入预算,其中第二季度预算编制数低于其他季度。但2022 年4 月因疫情原因,部分轻症患者病情拖延,重症患者不减反增,导致第二季度重症患者急剧增加,出院人数完成率达178.72%,远高于预算。同时,重症医学科次均费用预算完成率较低,二者反向偏离值均较大,相抵后住院收入完成较好。

四、以样本医院为例,应对预算松弛治理对策

(一)围绕战略导向,适当运用全面预算调整

预算是对未来一定期间的经济活动进行全面预测和筹划,预算经批准下达后,原则上不做调整。但是当内外部战略环境发生重大变化或有重大调整,导致预算编制的基本假设发生变化时,可进行预算调整。医院对在预算分析中发现异常的科室,应进行预算沟通,了解差异原因,并适当运用预算调整,规范预算调整程序,设置预算调整期间,从而弱化预算松弛。

(二)采用多元预算编制方法,引入弹性预算法

在预算编制中,可以引入多种预算编制方法,提高预算编制的准确性。不同的预算编制方法会得出不同的预算结果,科室可根据实际发展需要选择不同的编制方法。其中,弹性预算法可针对可变业务事件发生的概率,通过加权平均计算得出预算数,从而增加预算的准确性,它适用于市场存在较大不确定性,且预算项目与业务量存在明显数量依存关系的预算项目。重症医学科可通过引入弹性预算法在一定程度上减少不确定事件给科室收入带来的不良影响,从而降低预算松弛。

(三)树立预算理念,实行预算“全员”参与

全面预算的“全员”参与,要求医院内部各部门、各岗位,上至单位负责人,下至部门负责人、各岗位员工都必须参与到预算的编制和实施中,而不仅仅是财务部门的工作,更不是停留在为预算而预算层面,而是为推动医院战略目标实现的一种管理手段。只有让每位员工都参与预算编制,形成良好沟通机制并及时有效的反馈,才能保证预算编制的科学合理,制定出符合医院长期战略目标的科室预算数。因此,只有将预算理念扎根于心中,才能避免预算松弛的发生。

(四)打破部门间沟通壁垒,建立上下级沟通机制

部门间的沟通壁垒会直接影响预算执行的效果和效率,通过建立上下级间的沟通机制,增强对外部环境不确定事项的应对能力,促进部门间的协同合作,减少隐瞒信息的发生,削弱业务科室与归口科室、财务科室之间的冲突,促进临床与管理的业财融合,缓解业务科室重视技术实现与财务科室着重资金控制的矛盾,从而降低内部信息的不对称性,提高预算执行者的主观能动性,有效弱化预算松弛。

(五)加强预算绩效管理,健全预算考核指标体系

预算绩效管理是全面预算管理的重要组成部分,涵盖预算编制、执行、监督和考核等各项活动,是一个完整的过程,任何一个环节缺位,都可能阻碍医院预算目标的实现。通过加强预算绩效管理,健全预算管理考核指标体系,设置考核指标、考核内容、指标赋分和得分计算,对特定期间实际结果与预算目标完成情况进行打分,并确定考核等次,对优秀科室和较差科室设立奖惩制度,从而推动医院预算管理精细化,促使医院战略目标更好“落地”。■